- Mehrdimensionale Normalverteilung

-

Die mehrdimensionale oder multivariate Normalverteilung ist ein Typ multivariater Wahrscheinlichkeitsverteilungen und stellt eine Verallgemeinerung der (eindimensionalen) Normalverteilung auf mehrere Dimensionen dar.[1]

Bestimmt wird eine multivariate Normalverteilung durch zwei Verteilungsparameter - den Vektor der Erwartungswerte der eindimensionalen Komponenten μ und durch die Kovarianzmatrix Σ, welche den Parametern μ und σ2 der eindimensionalen Normalverteilungen entsprechen.

Multivariat normalverteilte Zufallsvariablen treten als Grenzwerte bestimmter Summen unabhängiger mehrdimensionaler Zufallsvariabler auf. Dies ist die Übertragung des zentralen Grenzwertsatz auf den mehrdimensionalen Fall.

Weil sie entsprechend dort auftreten, wo mehrdimensionale zufällige Größen als Überlagerung vieler voneinander unabhängiger Einzeleffekte angesehen werden können, haben sie für die Praxis eine große Bedeutung.

Aufgrund der sogenannten Reproduktionseigenschaft der multivariaten Normalverteilung lässt sich die Verteilung von Summen (und Linearkombinationen) multivariat normalverteiler Zufallsvariablen konkret angeben, was auf dem Gebiet der multivariaten Statistik eine Rolle spielt.

Die multivariate Normalverteilung: allgemeiner Fall

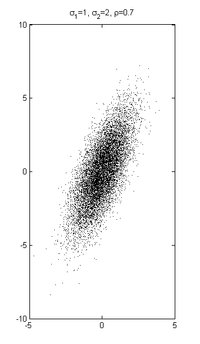

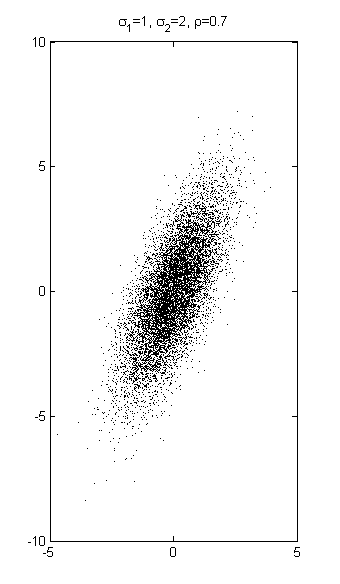

10000 Stichproben einer zweidimensionalen Normalverteilung mit σ1 = 1, σ2 = 2 und ρ = 0.7

10000 Stichproben einer zweidimensionalen Normalverteilung mit σ1 = 1, σ2 = 2 und ρ = 0.7

Eine p-dimensionale reelle Zufallvariable X ist normalverteilt mit Erwartungswertvektor μ und (positiv definiter) Kovarianzmatrix Σ, wenn sie eine Dichtefunktion der Form

besitzt. Hier bezeichnet | Σ | die Determinante der Kovarianzmatrix.

Man schreibt

Für die zugehörige Verteilungsfunktion F gibt es keine geschlossene Formel. Die entsprechenden Integrale müssen numerisch berechnet werden.

Die multivariate Normalverteilung hat die folgenden Eigenschaften:

- Sind die Komponenten von X paarweise unkorreliert, so sind sie auch stochastisch unabhängig.

- Die lineare Transformation

mit einer Matrix

mit einer Matrix  (mit

(mit  ) und

) und  ist q-dimensional normalverteilt:

ist q-dimensional normalverteilt:  . Dies gilt aber nach der hier gegebenen Definition nur, wenn

. Dies gilt aber nach der hier gegebenen Definition nur, wenn  nicht-singulär ist, also eine nicht-verschwindende Determinante hat.

nicht-singulär ist, also eine nicht-verschwindende Determinante hat.

- Die lineare Transformation

-

- standardisiert den Zufallsvektor

: es ist

: es ist  (mit Einheitsmatrix E).

(mit Einheitsmatrix E).

- kann auch eine singuläre Kovarianzmatrix besitzen. Man spricht dann von einer degenerierten oder singulären multivariaten Normalverteilung. In diesem Fall existiert keine Dichtefunktion.

- Bedingte Verteilung bei partieller Kenntnis des Zufallsvektors: Bedingt man einen multivariat normal verteilten Zufallsvektor auf einen Teilvektor, so ist das Ergebnis selbst wieder multivariat normal verteilt, für

-

- gilt

,

,

- insbesondere hängt der Erwartungswert linear vom Wert von X2 ab und die Varianz ist unabhängig vom Wert von X2.

Die p-dimensionale Standardnormalverteilung

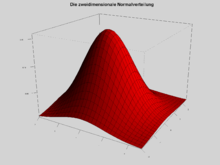

Dichte der zweidimensionalen Standardnormalverteilung

Dichte der zweidimensionalen StandardnormalverteilungDas Wahrscheinlichkeitsmaß auf

, das durch die Dichtefunktion

, das durch die Dichtefunktiondefiniert wird, heißt Standardnormalverteilung der Dimension p. Die p-dimensionale Standardnormalverteilung ist abgesehen von Translationen (d. h. Erwartungswert

) die einzige multivariate Verteilung, deren Komponenten stochastisch unabhängig sind und deren Dichte zugleich rotationssymmetrisch ist.

) die einzige multivariate Verteilung, deren Komponenten stochastisch unabhängig sind und deren Dichte zugleich rotationssymmetrisch ist.Dichte der zweidimensionalen Normalverteilung

Die Dichtefunktion der zweidimensionalen Normalverteilung mit Mittelwert = (0,0),

und Korrelationskoeffizient

und Korrelationskoeffizient  ist

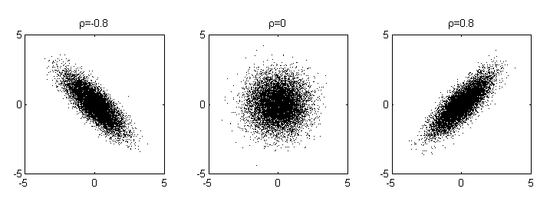

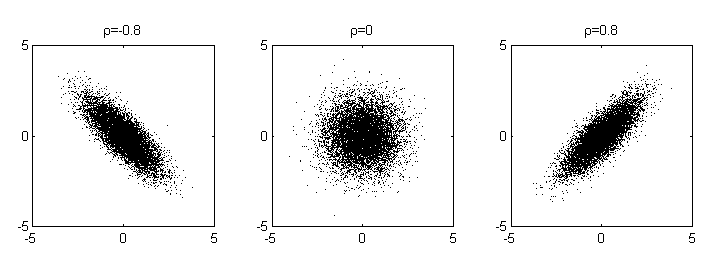

ist Jeweils 10.000 Stichproben zweidimensionaler Normalverteilungen mit ρ = -0.8, 0, 0.8 (alle Varianzen sind 1).

Jeweils 10.000 Stichproben zweidimensionaler Normalverteilungen mit ρ = -0.8, 0, 0.8 (alle Varianzen sind 1).Im allgemeineren zweidimensionalen Fall mit Mittelwert = (0,0) und beliebigen Varianzen ist die Dichtefunktion

und den allgemeinsten Fall mit Mittelwert = (μ1,μ2) bekommt man durch Translation (ersetze x1 durch x1 − μ1 und x2 durch x2 − μ2).

Beispiel für eine multivariate Normalverteilung

Betrachtet wird eine Apfelbaumplantage mit sehr vielen gleich alten, also vergleichbaren Apfelbäumen. Man interessiert sich für die Merkmale Größe der Apfelbäume, die Zahl der Blätter und die Erträge. Es werden also die Zufallsvariablen definiert:

X1: Höhe eines Baumes [m]; X2: Ertrag [100 kg]; X3: Zahl der Blätter [1000 Stück].

Die Variablen sind jeweils normalverteilt wie

- X1∼N(4;1);X2∼N(20;100);X3∼N(20;225);.

Die meisten Bäume sind also um 4 ± 1m groß, sehr kleine oder sehr große Bäume sind eher selten. Bei einem großen Baum ist der Ertrag tendenziell größer als bei einem kleinen Baum, aber es gibt natürlich hin und wieder einen großen Baum mit wenig Ertrag. Ertrag und Größe sind korreliert, die Kovarianz beträgt Cov(X1,X2) = 9 und der Korrelationskoeffizient

.

.Ebenso ist

mit dem Korrelationskoeffizienten

mit dem Korrelationskoeffizienten  , und

, und  mit dem Korrelationskoeffzienten

mit dem Korrelationskoeffzienten  .

.Fasst man die drei Zufallsvariablen im Zufallsvektor

zusammen, ist multivariat normalverteilt mit

zusammen, ist multivariat normalverteilt mitund

Die entsprechende Korrelationsmatrix ist

Stichproben bei multivariaten Verteilungen

In der Realität werden in aller Regel die Verteilungsparameter einer multivariaten Verteilung nicht bekannt sein. Diese Parameter müssen also geschätzt werden.

Man zieht eine Stichprobe vom Umfang n. Jede Realisation

des Zufallsvektors könnte man als Punkt in einem p-dimensionalen Hyperraum auffassen. Man erhält so die

des Zufallsvektors könnte man als Punkt in einem p-dimensionalen Hyperraum auffassen. Man erhält so die  -Datenmatrix X als

-Datenmatrix X alsdie in jeder Zeile die Koordinaten eines Punktes enthält.

Der Erwartungswertvektor wird geschätzt durch den Mittelwertvektor der p arithmetischen Mittelwerte

mit den Komponenten

Für die Schätzung der Kovarianzmatrix erweist sich die bezüglich der arithmetischen Mittelwerte zentrierte Datenmatrix X * als nützlich. Sie berechnet sich als

mit den Elementen

, wobei

, wobei  einen Spaltenvektor der Länge n mit lauter Einsen darstellt.

einen Spaltenvektor der Länge n mit lauter Einsen darstellt.Die

-Kovarianzmatrix hat die geschätzten Komponenten

-Kovarianzmatrix hat die geschätzten KomponentenSie ergibt sich als

Die Korrelationsmatrix R wird geschätzt durch die paarweisen Korrelationskoeffizienten

auf ihrer Hauptdiagonalen stehen Einsen.

Beispiel zu Stichproben

Es wurden 10 Apfelbäume zufällig ausgewählt und jeweils 3 Eigenschaften gemessen: X1: Höhe eines Baumes [m]; X2: Ertrag [100 kg]; X3: Zahl der Blätter [1000 Stück]. Diese 10 Beobachtungen werden in der Datenmatrix X zusammengefasst:

Die Mittelwerte berechnen sich, wie beispielhaft an

gezeigt, als

gezeigt, alsSie ergeben den Mittelwertvektor

Für die zentrierte Datenmatrix X * erhält man die zentrierten Beobachtungen, indem von den Spalten der entsprechende Mittelwert abzogen wird:

also

Man berechnet für die Kovarianzmatrix die Kovarianzen, wie im Beispiel,

und entsprechend die Varianzen

so dass sich die Kovarianzmatrix

ergibt.

Entsprechend erhält man für die Korrelationsmatrix zum Beispiel

bzw. insgesamt

Erzeugung mehrdimensionaler, normalverteilter Zufallszahlen

Eine oft verwendete Methode zur Erzeugung eines Zufallsvektors X einer N-dimensionalen Normalverteilung mit Mittelwertvektor μ und (symmetrischer und positiv definiter) Kovarianzmatrix Σ kann wie folgt angegeben werden:

- Bestimme eine Matrix A, so dass AAT = Σ. Dies ist oft die Cholesky-Zerlegung von Σ, allerdings genügt auch in den meisten Fällen die Wurzel von Σ.

- Sei

ein Vektor, dessen Komponenten N stochastisch unabhängige, standardnormalverteilte Zufallszahlen sind. Diese können beispielsweise mit Hilfe der Box-Muller-Methode generiert werden.

ein Vektor, dessen Komponenten N stochastisch unabhängige, standardnormalverteilte Zufallszahlen sind. Diese können beispielsweise mit Hilfe der Box-Muller-Methode generiert werden. - Mit X = μ + AZ ergibt sich aufgrund der affinen Abbildung die gewünschte Verteilung.

Anmerkungen

- ↑ Mehrdimensionale und multivariate Normalverteilung werden in diesem Artikel synonym verwendet. Bei Hartung/Elpelt: Multivariate Statistik haben sie aber (in Kapitel 1, Abschnitt 5) unterschiedliche Bedeutungen: hier ist die multivariate Normalverteilung eine Matrix-Verteilung.

Literatur

- Mardia, KV, Kent, JT, Bibby, JM: Multivariate Analysis, New York 1979

- Fahrmeir, Ludwig, Hamerle, Alfred, Tutz, Gerhard (Hrsg): Multivariate statistische Verfahren, New York 1996

- Hartung, Joachim, Elpelt, Bärbel: Multivariate Statistik, München, Wien 1999

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli | beta-binomial | binomial | kategorial | hypergeometrisch | Rademacher | Zipf | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | negativ binomial | erweitert negativ binomial | Compound-Poisson | diskret uniform | discrete-Phase-Type | Gauss-Kuzmin | geometrisch | logarithmisch | parabolisch-fraktal | Poisson | Poisson-Gamma | Skellam | Yule-Simon | Zeta

Wikimedia Foundation.

Schlagen Sie auch in anderen Wörterbüchern nach:

mehrdimensionale Normalverteilung — normalusis daugiamatis skirstinys statusas T sritis fizika atitikmenys: angl. multivariate normal distribution vok. mehrdimensionale Normalverteilung, f rus. многомерное нормальное распределение, n pranc. distribution normale multivariée, f … Fizikos terminų žodynas

Normalverteilung — Dichtefunktionen der Normalverteilungen (blau), (grün) und (rot) Die Normal oder Gauß Verteilung … Deutsch Wikipedia

Normalverteilung — Gaußverteilung * * * Nor|mal|ver|tei|lung: svw. ↑ Gauß Verteilung. * * * I Normalverteilung, Verteilung. II Normalverteilung, Statistik. III Norma … Universal-Lexikon

Multivariate Normalverteilung — Die gemeinsame Wahrscheinlichkeitsverteilung mehrerer Zufallsvariablen nennt man multivariate Verteilung oder auch mehrdimensionale Verteilung. Inhaltsverzeichnis 1 Formale Darstellung 2 Ausgewählte multivariate Verteilungen 3 Die multivariate… … Deutsch Wikipedia

Canny-Detektor — Der Canny Algorithmus, benannt nach John Canny, ist ein in der digitalen Bildverarbeitung weit verbreiteter, robuster Algorithmus zur Kantendetektion. Er gliedert sich in verschiedene Faltungsoperationen und liefert ein Bild, welches idealerweise … Deutsch Wikipedia

Canny-Kantendetektor — Der Canny Algorithmus, benannt nach John Canny, ist ein in der digitalen Bildverarbeitung weit verbreiteter, robuster Algorithmus zur Kantendetektion. Er gliedert sich in verschiedene Faltungsoperationen und liefert ein Bild, welches idealerweise … Deutsch Wikipedia

Multivariate Verteilung — Die Wahrscheinlichkeitsverteilung einer mehrdimensionalen Zufallsvariable nennt man multivariate Verteilung oder auch mehrdimensionale Verteilung. Inhaltsverzeichnis 1 Einführendes Beispiel 2 Zweidimensionale Verteilungsfunktion 3 Der allgemeine… … Deutsch Wikipedia

Canny-Algorithmus — Der Canny Algorithmus, benannt nach John Canny[1], ist ein in der digitalen Bildverarbeitung weit verbreiteter, robuster Algorithmus zur Kantendetektion. Er gliedert sich in verschiedene Faltungsoperationen und liefert ein Bild, welches… … Deutsch Wikipedia

Gauss-Prozess — Ein stochastischer Prozess auf einer beliebigen Indexmenge T wird Gauß Prozess (nach Carl Friedrich Gauß) genannt, wenn seine endlichdimensionalen Verteilungen (mehrdimensionale) Normalverteilungen (auch Gauß Verteilungen, daher der Name) sind.… … Deutsch Wikipedia

distribution normale multivariée — normalusis daugiamatis skirstinys statusas T sritis fizika atitikmenys: angl. multivariate normal distribution vok. mehrdimensionale Normalverteilung, f rus. многомерное нормальное распределение, n pranc. distribution normale multivariée, f … Fizikos terminų žodynas

- Kontaktieren Sie uns: Unterstützung, Werbung

Mehrdimensionale Normalverteilung

![f_X(x_1,x_2)

=

\frac{1}{2 \pi \sigma_1 \sigma_2 \sqrt{1-\varrho^2}} \,

\exp

\left(

-\frac{1}{2 (1-\varrho^2)}

\left[

\frac{x_1^2}{\sigma_1^2} +

\frac{x_2^2}{\sigma_2^2} -

\frac{2 \varrho x_1 x_2}{\sigma_1 \sigma_2}

\right]

\right),](6/a163d2fc533d26ae4b060f1377e24dd5.png)

18+

© Academic, 2000-2025

Wörterbücher Export, schritte mit PHP, Joomla, Drupal, WordPress, MODx.