- Abschreibungsverfahren

-

Als Abschreibung wird der Wertverlust von Unternehmensvermögen (Anlagevermögen und Umlaufvermögen) bezeichnet. Dabei kann der Wertverlust durch allgemeine Gründe wie Alterung und Verschleiß oder durch spezielle Gründe wie einen Unfallschaden oder Preisverfall veranlasst sein. Die Abschreibung wird meist aus betriebswirtschaftlicher Sicht ermittelt und – unter Beachtung handelsrechtlicher und steuerrechtlicher Besonderheiten – als Aufwand in der Gewinnermittlung berücksichtigt. Das Gegenteil der Abschreibung ist die Zuschreibung, die als Wertaufholung in Frage kommt, wenn in Vorjahren zu hohe Abschreibungen vorgenommen wurden.

Der steuerrechtlich zu ermittelnde und als Betriebsausgabe abzugsfähige Wertverlust wird Absetzung für Abnutzung (AfA) genannt und unterliegt anderen Regelungen als die betriebswirtschaftlichen Abschreibungen. Diese erlauben zusätzliche Abschreibungen, wenn nach Steuerrecht erhöhte Abschreibungen und Sonderabschreibungen vorgenommen wurden, damit das Wirtschaftsgut auch handelsrechtlich mit dem gleichen Wert bilanziert werden kann. Ein Spezialfall dieser Abschreibung ist die Abschreibung von geringwertigen Wirtschaftsgütern, die aufgrund der steuerrechtlichen Zulässigkeit auch für die Handelsbilanz übernommen werden kann.

Inhaltsverzeichnis

- 1 Allgemeines

- 2 Arten der planmäßigen Abschreibung

- 3 Volkswirtschaftliche Gesamtrechnung

- 4 Weblinks

Allgemeines

Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Betriebsvermögens aus der Buchführung ersehen zu können und den Wertverlust durch Abnutzung oder Alterung der Anlagegüter als Kosten buchhalterisch nachvollziehen und kostenrechnerisch in die Preiskalkulation einbeziehen zu können. Schließlich mindern die Abschreibungen als Betriebsausgabe den zu versteuernden Gewinn und beeinflussen den Wertansatz von Vermögensgegenständen in der Handelsbilanz. Dort dürfen diese Vermögensgegenstände höchstens mit den Anschaffungskosten oder den Herstellungskosten, vermindert um den Wertverlust zwischen den Bewertungsstichtagen (entspricht der Abschreibung), angesetzt werden. Bis auf ganz wenige Ausnahmen ist die Abschreibung nicht als realer, periodenwirksamer Abfluss an Zahlungsmitteln zu verstehen, sondern als Wertminderung der bilanziellen Aktiva.

Abschreibungen auf das Umlaufvermögen

Für Gegenstände des Umlaufvermögens sind steuerlich lediglich Teilwertabschreibungen zulässig, da sich der Wert des Umlaufvermögens in der Regel nicht durch Zeitlauf und definitionsgemäß nicht durch Nutzung mindert. Voraussetzung für die Abschreibung ist eine „voraussichtlich dauernde Wertminderung“, die beispielsweise durch Beschädigung oder auch neue Technologien eintreten kann. Saisonale Schwankungen im Absatzmarkt sind in der Regel noch kein Grund für eine Abschreibung. Der Verweis in § 6 (1) Nr. 2 Satz 3 EStG auf § 6 (1) Nr. 1 Satz 4 EStG begründet die Nachweispflicht des Steuerpflichtigen bezüglich der dauernden Wertminderung. Bei einer erneuten Wertsteigerung muss wieder auf die ursprünglichen Werte zugeschrieben werden. Diese Regelung lässt sich als Analogum zur handelsrechtlichen Regelung für Kapitalgesellschaften sehen (siehe unten).

Aus handelsrechtlicher Sicht ist analog zur steuerlichen Vorgehensweise eine Abschreibung auf Umlaufvermögen auf den Börsen- oder Marktwert oder einen nach „kaufmännischer Beurteilung notwendigen“ Wert Pflicht, was aus § 253 (3) HGB hervorgeht. Für Personenhandelsgesellschaften (oHG, KG) ist bei einer späteren Erholung des Wertes eine Zuschreibung auf den Börsen- oder Marktwert zulässig, maximal darf bis zum ursprünglichen Wert zugeschrieben werden, vergleiche § 253 (5) HGB

Anders ist die Rechtslage bei Kapitalgesellschaften: Hier sieht § 280 (1) S.1 das Wertaufholungsgebot vor, wonach eine Zuschreibungspflicht besteht.Abschreibungen auf das Anlagevermögen

Bei Gegenständen des Anlagevermögens, die über einen längeren Zeitraum im Unternehmen genutzt werden sollen, werden die Anschaffungs- oder Herstellungskosten nicht im Jahr der Anschaffung/Herstellung komplett als Aufwand verbucht, sondern anteilig durch planmäßige Abschreibungen auf die Jahre der Nutzung verteilt. Diese Abschreibungen sollen den jährlichen Wertverzehr zum Ausdruck bringen.

Abschreibungsmethoden

Besteht der Grund für eine Abschreibung, stehen zwei Methoden zur Auswahl - die direkte und die indirekte Abschreibung. Bei der direkten Abschreibung wird der Wert des Vermögenspostens in der Bilanz direkt um den als Aufwand verbuchten Betrag vermindert. Alternativ wird in der indirekten Abschreibung ein Posten zur Wertberichtigung gebildet, auf den alle zukünftigen Abschreibungen kumuliert werden. Der Unterschied besteht darin, dass im ersten Fall die historischen Anschaffkosten um die laufenden Abschreibungen direkt verringert werden. Bei der indirekten Abschreibung werden sämtliche Abschreibungen als Wertberichtigungsposten gesammelt und als solcher gesondert mit negativem Vorzeichen aktivseitig oder mit einem positiven Vorzeichen auf der Passivseite unter dem Posten "Wertberichtigung" ausgewiesen. Dadurch sind die Bilanzsummen bei beiden Methoden gleich groß.

Beginn der Abschreibungen

Die Abschreibungen werden erstmals mit dem Beginn der Nutzung zu betrieblichen Zwecken vorgenommen. Dies ist bei einer Anschaffung meist der Tag des Kaufs oder der Lieferung. Bei unbeweglichen Sachen (Gebäude) und umfangreichen Gewerken (Werkvertrag) ist die Abschreibung mit dem Tag der Übergabe oder Abnahme zu beginnen. Dabei wird monatsgenau gerechnet (Pro rata temporis). Beispielsweise sind bei der Anschaffung an einem Datum zwischen dem 1. Mai und dem 31. Mai acht Monate - vorausgesetzt, dass das Geschäftsjahr dem Kalenderjahr entspricht - abzuschreiben.

Rechenweg:

.

.

Ende der Abschreibungen

Abschreibungen sind vorzunehmen bis zum Ausscheiden des Wirtschaftgutes aus dem Betrieb durch Verkauf, Verlust oder Verschrottung. Die planmäßige Abschreibung führt regelmäßig dazu, dass das Anlagegut im letzten Nutzungsjahr auf einen Buchwert von 0 € reduziert ist. Wenn das Wirtschaftsgut nach seiner Vollabschreibung weiter im Unternehmen genutzt wird, kann ein Erinnerungswert von 1,00 € in den Büchern fortgeführt werden. Für ein Wirtschaftsgut, das im Anlageverzeichnis geführt wird, ist die Beibehaltung eines Erinnerungswertes nicht zwingend vorgeschrieben.

Für Zwecke des internen Rechnungswesens sinnvoll kann auch die Berechnung eines möglichen Veräußerungserlöses sein, der nach einem Verkauf nach Ablauf der Nutzungsdauer zu erzielen ist. Dieser Verwertungserlös würde den kalkulatorischen Wertverlust und damit das Abschreibungsvolumen reduzieren. Der Ansatz eines mutmaßlichen Verwertungserlöses ist jedoch handelsrechtlich nicht zulässig, denn aufgrund des handelsrechtlichen Vorsichtsprinzips ist das Wirtschaftsgut immer vollständig abzuschreiben, weil bisher nicht realisierte Gewinne (Erlöse aus Endverwertung) vorab nicht ausgewiesen werden dürfen (strenges Niederstwertprinzip).

Abschreibungsursachen

Die Ursachen für den Wertverlust können allgemeiner und spezieller Art sein. In Frage kommen

- verbrauchsbedingte Ursachen: Abnutzung durch Gebrauch oder Abbau

- zeitlich bedingte Ursachen: Verschleiß und Abnutzung

- wirtschaftlich bedingte Ursachen: Wertminderung aufgrund des technischen Fortschritts oder wegen Nachfrageverschiebungen

- rechtlich bedingte Ursachen: Ablauf von Schutzrechten oder Nutzungsrechten vor Ablauf der technischen Nutzungsdauer des Wirtschaftsgutes

- witterungsbedingte Ursachen: Wertminderung aufgrund verschiedener Witterung (Regen usw. → etwa Rost bei Firmenwagen)

Die genannten Ursachen für den Wertverlust führen zu planmäßigen Abschreibungen, die über die Nutzungsdauer verteilt werden. Daneben können aber noch spezielle Gründe für eine Wertminderung wie zum Beispiel ein Unfallschaden oder ein Wertverlust aufgrund einer Katastrophe vorliegen, die eine außerplanmäßige Abschreibung auf den niedrigeren Teilwert rechtfertigt.

Arten der planmäßigen Abschreibung

Der Wert für die Abschreibung pro Jahr muss nicht immer gleich sein. Wegen verschiedener Gründe für den Wertverlust können sich verschiedene Abschreibungsarten ergeben:

- Zeitproportionale Abschreibung: Allein die Zeit bestimmt den Wertverlust (Alterswertminderung)

- Leistungsproportionale Abschreibung: Abhängig von der verrichteten Leistung (nach Betriebsstunden)

- Substanzwertabschreibung: Durch Nutzung wird die Substanz verringert (zum Beispiel Kiesgrube, Steinbruch, …)

Lineare Abschreibung

Die Anschaffungs- oder Herstellungskosten des abzuschreibenden Wirtschaftsgutes (WG) werden gleichmäßig auf die Jahre der Nutzungsdauer aufgeteilt. Dabei wird jedes Jahr der gleiche Betrag abgeschrieben und am Ende der Nutzungsdauer ist das WG vollständig abgeschrieben. Der Abschreibungswert wird mit der folgenden Formel berechnet:

, wobei At = A = const.

, wobei At = A = const.

Anschaffungskosten : Nutzungsdauer = jährlicher (AfA)-Satz

Bedeutung der Symbole: At = Abschreibungsbetrag der Periode t, S = Abschreibungsausgangsbetrag (Anschaffungswert-Restwert), n = Nutzungsdauer, AfA = Absetzung für Abnutzung

Allgemein ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten c und der Nutzungsdauer n, nach x Jahren:

Beispiel für lineare Abschreibung anhand von Diagramm und Abschreibungsplan

Eine Maschine wird für 21.000,00 € angeschafft (netto, ohne USt). Bei einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren und der Anwendung der linearen Abschreibung müssen sieben Jahre lang pro Jahr 1/7 der Anschaffungskosten, also jeweils 3.000,00 €, als Aufwand kalkuliert werden.

Lineare Abschreibung

Lineare Abschreibung-

-

Jahr Abschreibung Restbuchwert 0 0,0 € 21.000,00 € 1 3.000,00 € 18.000,00 € 2 3.000,00 € 15.000,00 € 3 3.000,00 € 12.000,00 € 4 3.000,00 € 9.000,00 € 5 3.000,00 € 6.000,00 € 6 3.000,00 € 3.000,00 € 7 3.000,00 € 0,00 € 21.000,00 €

-

Geometrisch-degressive Abschreibung

Die Absetzung für Abnutzung wird in fallenden Jahresbeträgen bemessen. Nach § 7 Abs. 2 EStG kann nach einem unveränderlichen Hundertsatz vom jeweiligen Buchwert (Restwert) die AfA vorgenommen werden, wobei der anzuwendende Hundertsatz höchstens das Zweifache der linearen AfA, maximal 20 % (bis 31. Dezember 2005), das Dreifache der linearen AfA, höchstens 30 % (vom 1. Januar 2006 bis einschließlich 31. Dezember 2007), oder das 2,5-fache der linearen AfA, maximal 25% (vom 1. Januar 2009 bis 31. Dezember 2010) betragen darf. In den darauffolgenden Jahren wird der jeweilige Prozentsatz von dem am Schluss des Wirtschaftsjahres noch vorhandenen Restbuchwert abgeschrieben. Der Abschreibungsbetrag wird bei dieser Methode folglich immer kleiner und das Wirtschaftsgut wäre am Ende der geplanten Nutzungsdauer nicht vollständig abgeschrieben. Aus diesem Grund kann man von der geometrisch-degressiven AfA zur linearen AfA wechseln, wobei der Restbuchwert auf die Restnutzungsdauer verteilt wird (§ 7 Abs. 3 EStG).

Die betriebswirtschaftliche Abschreibung ist dabei nicht auf den doppelten linearen Abschreibungssatz beschränkt, da diese allein steuerlich relevante Begrenzung nur für die Absetzung für Abnutzung gilt.

Beispiel für degressive Abschreibung

Eine Maschine wird für 21.000,00 € angeschafft (netto, ohne USt). Bei einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren ergibt sich, wenn der lineare Satz verdoppelt wird, ein Abschreibungssatz von 2/7 (=28,57 %). Unter Anwendung der degressiven Abschreibung werden sieben Jahre lang pro Jahr 2/7 des bilanzierten Wertes als Aufwand abgezogen.

Degressive Abschreibung

Degressive Abschreibung-

-

Jahr Abschreibung Restbuchwert 0 0,0 € 21.000,00 € 1 6.000,00 € 15.000,00 € 2 4.285,71 € 10.714,29 € 3 3.061,22 € 7.653,06 € 4 2.186,59 € 5.466,47 € 5 1.561,85 € 3.904,62 € 6 1.115,61 € 2.789,02 € 7 796,86 € 1.992,15 € 19.007,85 €

-

Um zu gewährleisten, dass das Wirtschaftsgut nach Ablauf der Nutzungsdauer vollständig abgeschrieben ist, ist es steuer- und handelsrechtlich erlaubt, von der geometrisch-degressiven Abschreibung zur linearen Abschreibung zu wechseln. Im Jahr des Wechsels wird der Restbuchwert durch die Zahl der verbleibenden Abschreibungsjahre dividiert, sodass sich ab dem Wechsel gleich bleibende, also lineare Abschreibungsbeträge ergeben, die alle größer sind als die, die sich bei fortgeführter degressiver Abschreibung ergeben hätten. Mit der Bedingung

folgt, dass sich der optimale Zeitpunkt für das Wechseljahr aus

ergibt, wobei i = Wechseljahr, n = Nutzungsdauer, p = degressiver Abschreibungssatz,

.

.In obigen Beispiel wäre also der Wechsel im 5. Jahr anzuraten. Der am Ende des vierten Jahres noch verbliebene Restbuchwert von 5.466,47 € würde auf die Restnutzungsdauer von drei Jahren verteilt eine Abschreibung von 1.822,16 € pro Jahr ergeben.

Arithmetisch-degressive Abschreibung

Die Arithmetisch-degressive Abschreibung ist eine handelsrechtlich zulässige Methode, bei der sich der Abschreibungsbetrag jedes Jahr um einen festen Betrag (Degressionsbetrag) verringert. Der Degressionsbetrag ist der Quotient aus Anschaffungskosten und der Summe der geplanten Nutzungsjahre (etwa bei drei Nutzungsjahren: 1+2+3=6). Damit ist das Wirtschaftsgut am Ende der Nutzungsdauer vollständig abgeschrieben. Die gängigste Form der arithmetisch-degressiven Abschreibung stellt die digitale Abschreibung, bei welcher die Abschreibung im letzten Nutzungsjahr genau so hoch ist wie der jährliche Differenzbetrag, im nachfolgenden Beispiel dar.

Gemäß der digitalen Abschreibung ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten c und der Nutzungsdauer n, nach x Jahren:

Beispiel für digitale Abschreibung

Eine Maschine wird für 21.000,00 € angeschafft (netto, ohne USt). Bei einer betriebsgewöhnlichen Nutzungsdauer von sieben Jahren ist der Abschreibungsbetrag in jedem Jahr um 750,00 € zu vermindern. (1+2+3…+7 = 28; 21.000,00 € / 28 = 750,00 €)

Digitale Abschreibung

Digitale Abschreibung-

-

Jahr Abschreibung Restbuchwert 0 0,0 € 21.000,00 € 1 5.250,00 € 15.750,00 € 2 4.500,00 € 11.250,00 € 3 3.750,00 € 7.500,00 € 4 3.000,00 € 4.500,00 € 5 2.250,00 € 2.250,00 € 6 1.500,00 € 750,00 € 7 750,00 € 0,00 € 21.000,00 €

-

Progressive Abschreibung

Im Gegensatz zur degressiven Abschreibung werden bei der progressiven Abschreibung mit zunehmender Nutzungsdauer steigende jährliche Abschreibungen vorgenommen. Die betriebswirtschaftliche Begründung liegt bei dieser Abschreibungsart in einem höheren Wertverlust zum Ende der Nutzungsdauer. Ein Beispiel sind Kohlebergwerke oder ähnliche Anlagen, weil mit zunehmender Nutzungsdauer der Abbau des Materials immer komplizierter, technisch anspruchsvoller und damit teurer wird. Der Progressionsbetrag ist der Quotient aus Anschaffungskosten und der Summe der geplanten Nutzungsjahre (etwa bei drei Nutzungsjahren: 1+2+3=6). Damit ist das Wirtschaftsgut am Ende der Nutzungsdauer vollständig abgeschrieben.

Allgemein ist der Wert eines Wirtschaftsgutes, mit den Anschaffungskosten c und der Nutzungsdauer n, nach x Jahren:

Beispiel für progressive Abschreibung

Eine Maschine wird für 21.000,00 € angeschafft (netto, ohne USt). Die betriebsgewöhnliche Nutzungsdauer beträgt sieben Jahre, wobei der Wertverlust linear ansteigt und im letzten Jahr der Nutzung am größten ist. Damit ist der Abschreibungsbetrag in jedem Jahr um 750,00 € zu erhöhen. (1+2+3…+7 = 28; 21.000,00 € / 28 = 750,00 €)

Progressive Abschreibung

Progressive Abschreibung-

-

Jahr Abschreibung Restbuchwert 0 0,0 € 21.000,00 € 1 750,00 € 20.250,00 € 2 1.500,00 € 18.750,00 € 3 2.250,00 € 16.500,00 € 4 3.000,00 € 13.500,00 € 5 3.750,00 € 9.750,00 € 6 4.500,00 € 5.250,00 € 7 5.250,00 € 0,00 € 21.000,00 €

-

Leistungsbezogene Abschreibung

Der jährlich abzuschreibende Betrag bestimmt sich aus der konkreten Nutzung des Wirtschaftsgutes im jeweiligen Jahr. Damit es in einer festgelegten Zeit vollständig abgeschrieben werden kann, muss eine voraussichtliche Gesamtleistung angenommen werden. In Deutschland ist die leistungsbezogene Abschreibung nur dann zulässig, wenn die jährliche Leistung starken Schwankungen unterliegt und findet deshalb praktisch fast keine Anwendung.

Beispiel für leistungsbezogene Abschreibung

Eine Maschine wird für 21.000,00 € angeschafft (netto, ohne USt). Die zu erwartenden Betriebsstunden betragen insgesamt 19.320 h. Die tatsächlich geleisteten Betriebsstunden werden jeweils zum Jahresende festgestellt und im entsprechenden Verhältnis als Wertverlust angesetzt.

Leistungsabhängige Abschreibung

Leistungsabhängige Abschreibung-

-

Jahr Betriebsstunden Abschreibung Restbuchwert 0 0h 0,0 € 21.000,00 € 1 4.636 h 5.040,00 € 15.960,00 € 2 2.724 h 2.961,00 € 12.999,00 € 3 927 h 1.008,00 € 11.991,00 € 4 2.357 h 2.562,00 € 9.492,00 € 5 4.173 h 4.536,00 € 4.893,00 € 6 2.179 h 2.368,80 € 2.524,20 € 7 2.322 h 2.524,20 € 0,00 € 19.320 h 21.000,00 €

-

Welche Methode ist die beste?

Grundsätzlich gibt es keine allgemein „beste“ Abschreibungsmethode, da die Wahl der geeigneten Abschreibungsmethode von den Zielen der Bilanzpolitik abhängt. Zwar soll die Bilanz ein möglichst realistisches Bild der finanziellen Situation des Unternehmens widerspiegeln, aber nicht zuletzt von der Wahl der Abschreibungsmethode ist der Wert des abnutzbaren Anlagevermögens abhängig. Über den eigentlichen Wertverlust hinausgehende Abschreibungen führen zu stillen Reserven und dienen der Innenfinanzierung von Unternehmen.

Volkswirtschaftliche Gesamtrechnung

In der VGR sind die Abschreibungen definiert als Maß für die Wertminderung des Anlagevermögens während einer Periode (Jahr) durch

- normalen Verschleiß

- wirtschaftliches Verhalten (vgl. moralischer Verschleiß)

- unter Einschluss des Risikos für Verluste durch versicherbare Schadensfälle.

In der VGR werden die Abschreibungen zu Wiederbeschaffungspreisen berechnet. Als Wiederbeschaffungspreise werden die Preise der Anlagegüter des jeweiligen Jahres genommen.

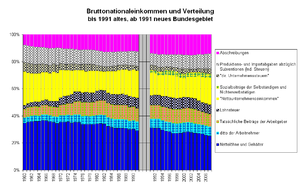

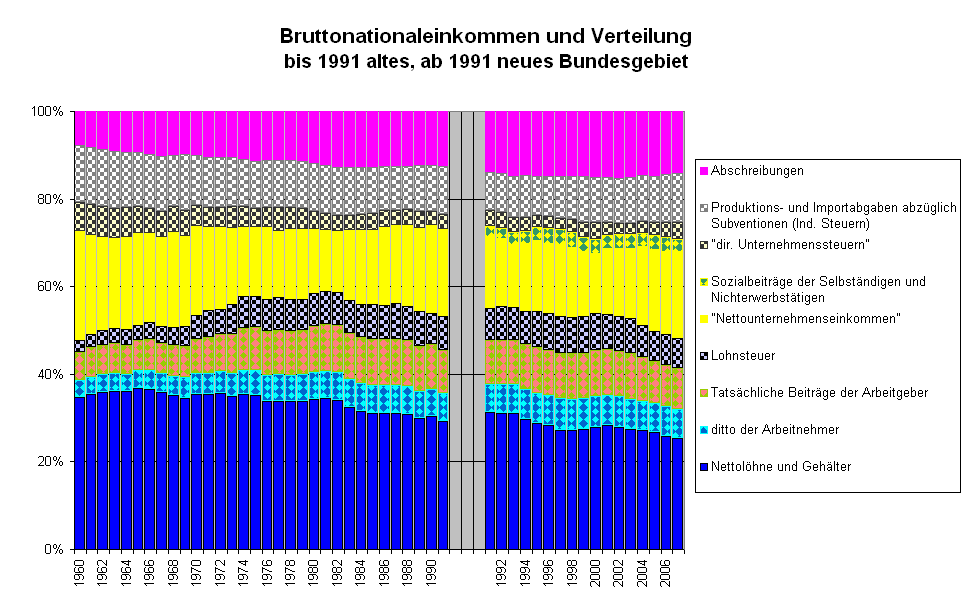

In der Abbildung ist das Bruttonationaleinkommen (BNE) seit 1960 gleich 100 % gesetzt. Die volkswirtschaftlichen Abschreibungen sind die oberste (lila) Größe. Bemerkenswert ist der Trend zu einem steigenden Anteil der Abschreibungen am BNE, wodurch Verteilungskonflikte schwieriger werden.  Bruttonationaleinkommen und Verteilung

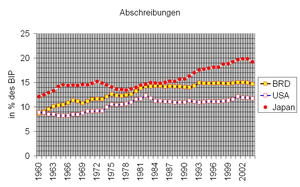

Bruttonationaleinkommen und VerteilungIn der zweiten Abbildung sind die Abschreibungsquoten für die Triadenländer USA, Japan und BRDeutschland dargestellt. Japan ist traditionell eine kapitalintensive Volkswirtschaft, was sich in einer hohen Abschreibungsquote widerspiegelt, während die US-Wirtschaft traditionell wenig kapitalintensiv produziert. Die deutsche Volkswirtschaft liegt dazwischen.  Quelle: Ameco-Datenbank

Quelle: Ameco-DatenbankWeblinks

Gesetzestexte im Zusammenhang mit Abschreibungen

- § 253 HGB - Wertansätze der Vermögensgegenstände und Schulden

- § 254 HGB - Steuerrechtliche Abschreibungen

- § 279 HGB - Nichtanwendung von Vorschriften Abschreibungen (gilt für Kapitalgesellschaften)

- § 282 HGB - Abschreibung der Aufwendungen für die Ingangsetzung und Erweiterung des Geschäftsbetriebs

- § 7 EStG - Absetzung für Abnutzung oder Substanzverringerung

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.