- Mefo-Wechsel

-

Der Mefo-Wechsel (benannt nach: Metallurgische Forschungsgesellschaft mbH) war ein 1934 von Hjalmar Schacht entworfenes Kreditierungsmittel für Reichsausgaben. Vorbild war der „Öffa-Wechsel“, ein ähnlicher Wechsel auf Arbeitsbeschaffung öffentlicher Gebietskörperschaften ab 1932.

Das Reich finanzierte die Staatsausgaben für die Aufrüstung, indem es nicht in Banknoten bezahlte, sondern Wechsel annahm, die von der Rüstungsindustrie ausgestellt wurden. Allerdings akzeptierte nicht das Reich selbst die Wechsel, sondern eine eigens zu diesem Zweck gegründete Scheinfirma namens Metallurgische Forschungsgesellschaft mbH. Auf diese Weise wurde eine Gefährdung der Währungsstabilität vermieden, da man weder neue Banknoten drucken noch offen Schulden aufnehmen musste.

Gleichzeitig diente die Mefo dazu, die Finanzierung der Aufrüstungsmaßnahmen „auf Pump“ zu verschleiern und das Ausland über den wahren Umfang der Aufrüstung zu täuschen. Sie galten nicht als Staatswechsel, sondern als Handelswechsel und mussten im Reichshaushalt und im Reichsschuldbuch nicht ausgewiesen werden. Weil es sich bei den Gesellschaftern der Metallurgischen Forschungsgesellschaft mbH um angesehene Vertreter der deutschen Industrie handelte, konnte die Reichsbank nach dem Reichsbankgesetz die Wechsel der Rüstungsindustrie zum Zwecke der Refinanzierung der Metallurgischen Forschungsgesellschaft mbH diskontieren.

Die durch das Reichsbankgesetz vorgesehene Begrenzung der Staatsverschuldung wurde durch die Mefo-Wechsel umgangen. Erst lange nach dem Ausgabestopp wurden sie als Mefo-Wechsel bekannt.

Funktionsweise der Wechsel

Funktionsweise der Wechsel

Inhaltsverzeichnis

Funktionsweise

Der Mefo-Wechsel war eine Tratte.

Bezogener

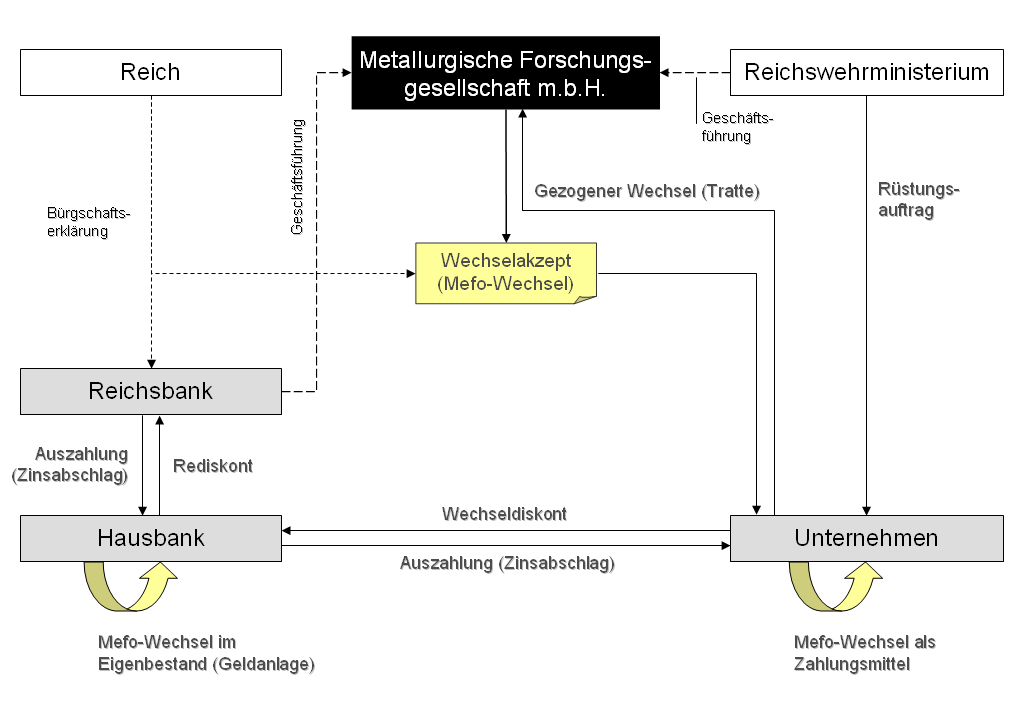

Die Person, welche aus dem Mefo-Wechsel angewiesen wurde (Bezogener), war die Metallurgische Forschungsgesellschaft m. b. H. Die von der Wehrwirtschaft ausgestellten Wechsel nahm diese GmbH an. Damit finanzierte sie scheinbar einen Teil der Rüstungsbeschaffungen der Wehrmacht. Das Stammkapital für die Metallurgische Forschungsgesellschaft zeichneten im Mai 1933 vier große namhafte deutsche Unternehmen, nämlich Siemens, Gutehoffnungshütte, Krupp und Rheinmetall in Höhe von einer Million Reichsmark. Das Reich stellte kein Stammkapital, um als Gesellschafter nicht in Erscheinung zu treten. Die Mefo mbH war von Anfang an als Scheinunternehmen konzipiert worden, damit die Wechselverbindlichkeiten im Reichshaushalt und im Reichsschuldbuch nicht ausgewiesen werden mussten. Die Firma dieser Unternehmung war ein Deckname. Tatsächlich sollte und konnte die Metallurgische Forschungsgesellschaft nicht für die Rüstungsausgaben des Reiches haften; die GmbH wurde vielmehr durch eine Diskontierung der Wechsel durch die Reichsbank refinanziert. Die Geschäftsführung wurde durch einen Vertreter des Reichswehrministeriums und einem Vertreter der Reichsbank gestellt. Die Reichsbank stellte das übrige Personal für die verwaltungsmäßige Abwicklung der Wechselgeschäfte.

Aussteller

Alle Unternehmen, die im Auftrag des Staates Aufgaben ausführten, insbesondere Rüstungsgüter produzierten, stellten nun Mefo-Wechsel aus. Einerseits wurden durch die Annahme der Mefo-Wechsel ihre Forderungen gegenüber dem Reich getilgt. Andererseits konnten die Lieferanten die Mefo-Wechsel als ein Zahlungsmittel einsetzen, mit deren Indossierung sie ihrerseits Verbindlichkeiten gegenüber anderen Unternehmen erfüllungshalber bedienten.

Remittenten

Die Personen, auf welche die Anweisung aus dem Wechsel lautete (Remittenten), waren die Gläubiger der Aussteller. Die Mefo-Wechsel konnten wie gewöhnliche Wechsel nicht auf Sicht eingelöst werden, sondern waren an einem bestimmten Stichtag zahlbar. Die Laufzeit der Wechsel betrug anfangs sechs Monate und wurde immer wieder verlängert, so dass die Wechsel letztendlich fünf Jahre im Umlauf waren. Statt auf die Fälligkeit zu warten, konnten die Remittenten den Wechsel diskontieren, also an eine Bank verkaufen.

Wirtschaftlich waren die Mefo-Wechsel nichts anderes als ein Kredit der Wehrwirtschaft an das Reich. Dieser Weg der Finanzierung wurde so beschritten, da das Reichsbankgesetz größere Darlehenssummen, die über 400 Millionen RM hinausgingen, nicht zuließ.

Diskontierung

Die Reichsbank erklärte sich bereit, diese Wechsel jederzeit zu rediskontieren. Sinn und Zweck der „Mefo-Wechsel“ war es jedoch, dem Staat ein Kreditmittel in die Hand zu geben. Würde die Wehrwirtschaft ihre Wechsel nun sofort diskontieren, müsste der Staat doch die erforderlichen Mengen an Banknoten auszahlen, so dass eine galoppierende Bargeldvermehrung begönne. Um einer sofortigen Diskontierung vorzubeugen, wurden die Wechsel mit einem Jahreszins von 4 % ausgestattet. Dadurch wurden die Rüstungsproduzenten motiviert, die Wechsel nicht vor Verfall beim Reich einzulösen. Sie verwandten die Wechsel vielmehr als beliebtes Zahlungsmittel, das obendrein auch noch einen Zinsertrag brachte.

Wechselbürge

Die Metallurgische Forschungsgesellschaft mbH hatte mit einem Stammkapital von 1 Million RM nur eine dünne Kapitaldecke; wegen ihrer Rechtsform als Kapitalgesellschaft war eine direkte Haftung von Siemens, Krupp, Rheinmetall und der Gutenhoffnungshütte ausgeschlossen. Die zur Refinanzierung der Mefo-GmbH erforderlichen Diskontierungsgeschäfte der Reichsbank waren aber nicht garantiert. Deshalb brauchten die Aussteller der Wechsel eine Sicherheit. Das Reich stand daher für die Erfüllung der Wechselverbindlichkeiten der Mefo-GmbH ein, unter Verzicht auf die Einrede der Vorausklage (selbstschuldnerische Wechselbürgschaft).

Umfang

Insgesamt wurden von 1934 bis zum 31. März 1938 Mefo-Wechsel in Höhe von zwölf Mrd. Reichsmark ausgegeben. Sie finanzierten ca. 45 % der bis dahin aufgelaufenen Rüstungsausgaben (bis Ende 1939 waren es ca. 20 %). Von diesen zwölf Milliarden RM wurden jedoch acht Milliarden vom Markt aufgenommen. Sie wurden also nicht bei der Reichsbank eingelöst. Schachts Absicht, eine merkbare Inflation zu verhindern, ging somit auf.

Ab April 1938 wurden die Mefo-Wechsel durch kurzfristige Reichs-Schatzanweisungen ersetzt. Die zur Einlösung kommenden Mefo-Wechsel konnten, neben der Barauszahlung, wiederum in andere kurzfristige Wechsel eingetauscht werden. In der Zeit vom 31. März 1938 bis 31. März 1939 explodierte die Ausgabe dieser kurzfristigen Schatzanweisungen. So wurden in nur einem Jahr 4,2 Milliarden RM davon ausgegeben.

Reichsbankdirektorium und Reichsfinanzministerium handelten Ende 1938 einen Tilgungsplan für die im Jahre 1939 fälligen Mefo-Wechsel aus. Dieser sah vor, dass 1939 bereits 3,2 Mrd. RM an Wechseln zurückgezahlt werden sollten. Des Weiteren sollten jedes Jahr eine Milliarde RM (inkl. Zinsen) aus dem Reichshaushalt beglichen werden. Die 11,9 Milliarden RM an Mefo-Wechsel sollten somit nach 17 Jahren getilgt sein.

Schacht selbst war es, der die Ausgabe neuer Mefo-Wechsel untersagte und sich somit bei Hitler unbeliebt machte. Aus Protest trat er und auch andere Mitglieder des Reichsbankdirektoriums am 20. Januar 1939 von seinem Posten als Reichsbankpräsident zurück.

Ausgegebene Mefo-Wechsel seit 1934 (nach Schacht):

- 1934 2,14 Milliarden RM

- 1935 2,72 Milliarden RM

- 1936 4,45 Milliarden RM

- 1937 2,69 Milliarden RM (bis 31. März 1938)

90 % der Mefo-Wechsel waren im Besitz der Geschäftsbanken. Nur 10 % waren noch in der gewerblichen Wirtschaft. Im einzelnen waren noch im Umlauf:

- 1938 11,9 Milliarden RM

- 1939 11,4 Milliarden RM

- 1940 10,8 Milliarden RM

- 1941 10,1 Milliarden RM

- 1942 9,5 Milliarden RM

- 1943 8,8 Milliarden RM

- 1944 8,1 Milliarden RM

Der Hauptgrund, warum die Banken sehr am Besitz der Mefo-Wechsel interessiert waren, liegt an den gesetzlichen Bestimmungen des bilanziellen Ausweises der Sonderwechsel. Sie durften unter dem Bilanzposten „Handelswechsel“ gebucht werden. Somit konnten die Mefo-Wechsel auch vor ausländischen Aktionären „versteckt“ werden. Ein weiterer Vorteil der Mefo-Wechsel war, dass sie weder im Reichshaushalt noch in den Büchern der Reichsschuldenverwaltung verzeichnet wurden. Die Geheimhaltung blieb somit gewahrt.

Mit dem Ausgabestopp für Mefo-Wechsel begann die Ausgabe der so genannten Sola-Wechsel der Golddiskontbank ab 1937 bis 1945. Sie hatten praktisch die gleiche Funktion und Ausstattung wie die Mefo-Wechsel.

Literatur

- Statistisches Handbuch von Deutschland, 1949.

- Stucken, Rudolf: Deutsche Geld- und Kreditpolitik 1914-1953. Tübingen: Mohr, 1953.

- Grotkopp, Wilhelm: Die große Krise. Düsseldorf: Econ, 1954.

Kategorien:- Wertpapier

- Wirtschaft im Deutschen Reich (1933–1945)

- Reichsfinanzwesen

- 1934

Wikimedia Foundation.