- Back office

-

Als Abwicklung oder Backoffice bezeichnet man die Abteilungen in Kreditinstituten und im Finanzmanagement von Industrieunternehmen, die mit der Dokumentation und der Durchführung der durch den Handel abgeschlossenen finanziellen Transaktionen beschäftigt sind.

Eine wesentliche Aufgabe ist die Kontrolle der vom Handel abgeschlossenen Geschäfte durch eine zeitnahe Abstimmung mit der Abwicklung des Kontrahenten (Geschäftspartners). Dies geschieht normalerweise über den Austausch von Bestätigungen.

Abwicklungsabteilungen veranlassen alle Zahlungen und Lieferungen, die mit den Geschäften in Zusammenhang stehen.

Für Kreditinstitute ist die klare funktionale und aufbauorganisatorische Trennung der Abwicklung von Handel bindend durch die Mindestanforderungen an das Risikomanagement (MaRisk) der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vorgeschrieben. Für Industrieunternehmen gilt sie als „Best Practice“.

Inhaltsverzeichnis

Entwicklung

Abwicklungsabteilungen der Kreditinstitute

Bei Kreditinstituten ist zumindest die Trennung der Geschäftsprozesse zwischen Handel und Abwicklung seit langem gewährleistet. Heute gehört die aufbau- und ablauforganisatorische Trennung von Handel und Abwicklung bis einschließlich der Ebene der Geschäftsleitung zu den sogenannten „Mindestanforderungen“, die seitens der deutschen Bankenaufsicht an Kreditinstitute gestellt werden. Auch innerhalb der jeweiligen Funktionsbereiche muss gewährleistet sein, dass bei der Bearbeitung von Geschäftsvorfällen miteinander unvereinbare Tätigkeiten durch verschiedene Personen ausgeführt werden.

Mindestanforderungen sind dabei ein Instrument der Bankenaufsicht, mit dem die ordnungsgemäße Organisation des Geschäftsbetriebs in Teilbereichen der Kreditinstitute sichergestellt werden soll. Diese wurden zuletzt in der Verlautbarung über die Mindestanforderungen an das Risikomanagement (MaRisk) von der BaFin am 20. Dezember 2005 veröffentlicht. Die Anforderung an den Abwicklungsprozess entsprechen weitgehend der im Jahr 1995 veröffentlichten Mindestanforderungen an das Betreiben der Handelsgeschäfte (MaH). Diese berücksichtigten unter anderem die Lehren aus dem Zusammenbruch der Barings Bank im Februar 1995. Hier hatte unter anderem die mangelhafte Trennung zwischen den Bereichen Handel, Abwicklung und Überwachung die Aktivitäten des Barings-Händlers Nick Leeson ermöglicht, die letztlich den Ruin der Bank zur Folge hatten.

Bei großen Kreditinstituten unterteilen sich die Abwicklungsbereiche normalerweise in mehrere spezialisierte Abteilungen, da die Abwicklung verschiedener Produkttypen (z. B. börsengehandelte Produkte, außerbörslich gehandelte Derivate, Devisen) jeweils eigene Prozesse erforderlich macht.

Abwicklungsabteilungen bei Industrie-Unternehmen

Bei Unternehmen, die nicht zu den Finanzinstituten zählen, war es lange Zeit üblich, dass die Abteilungen, die Geldhandelsgeschäfte abschlossen, auch den dazugehörigen Zahlungsverkehr durchführten. Die heute übliche ablauforganisatorische Unterteilung in Handel und Abwicklung hat sich erst seit den 1980er Jahren etabliert. Mittlerweile wird sie in großen Unternehmen meist noch durch ein Finanzrisikocontrolling ergänzt, das die Einhaltung der Risikopolitik des Unternehmens überwacht. Diese Entwicklung hat zwei Ursachen: Zum einen haben Unternehmen seit den 1980er Jahren in zunehmenden Maße begonnen, komplexe Finanzinstrumente wie beispielsweise Zinsswaps oder Währungsoptionen im Rahmen ihres Risikomanagements einzusetzen. Die gestiegene Anzahl abgeschlossener Transaktionen machte die Schaffung entsprechender organisatorischer Einheiten sinnvoll und notwendig. In vielen Unternehmen waren es jedoch Betrugsfälle, die den mittlerweile entstandenen Handlungsbedarf deutlich machten. Anfang 1986 wurde ein Betrugsfall bei der Volkswagen AG bekannt, bei dem für das Unternehmen tätige Wertpapierhändler ihren Arbeitgeber betrogen und dieser Betrug durch eine nicht trennscharfe Aufgabenteilung im Finanzmanagement erleichtert wurde. Dieser Betrugsfall hat weltweit dazu geführt, dass Unternehmen sich ihrer operationellen Risiken bewusst wurden und als Gegenmaßnahme Umorganisationen vornahmen.

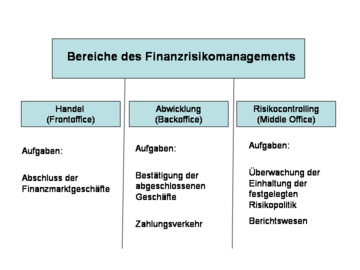

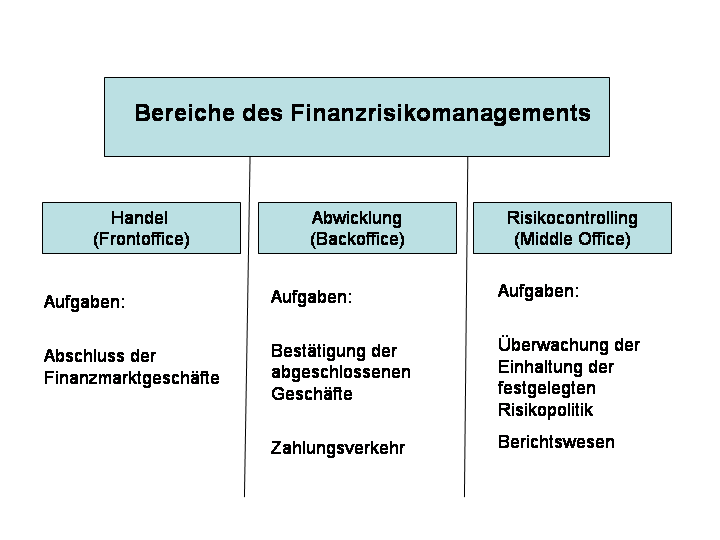

Nach heutigem Verständnis gehört es zu den allgemeinen Sorgfaltspflichten einer Geschäftsführung, eine ausreichende Trennung zwischen Handel und Abwicklung durch eine entsprechende organisatorische Aufstellung zu gewährleisten. Sowohl Innenrevision als auch Wirtschaftsprüfer achten auf die vollständige Umsetzung dieser Trennung. Das am 1. Mai 1998 in Kraft getretene Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) hat diese Trennung nicht festgeschrieben, da sich der Gesetzgeber bei der Verabschiedung von dem Grundsatz leiten ließ, dass eine weitere Regulierung des Unternehmensrechts weitestgehend vermieden werden sollte. Der Gesetzgeber überließ es der Selbstorganisation der Unternehmen, auf die sehr allgemein gehaltenen Forderung des KonTraG zu reagieren. Dieses Gesetz fordert: „Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden“ (§91 Abs. 2 AktG). Tatsächlich erschienen nach der Verabschiedung des KonTraG eine Reihe Publikationen, die die Aufbau- und Ablauforganisationen eines Finanzmanagements bei Nicht-Finanzinstituten zum Thema hatten. Zu den wichtigsten Publikationen zählen die Thesen zu den Mindeststandards, die von der Arbeitsgruppe „KonTraG“ des Verbandes Deutscher Treasurer e.V. erarbeitet wurden - sie wurden unter anderem in dem von Bernd Saitz und Frank Braun herausgegebenen Buch Das Kontroll- und Transparenzgesetz veröffentlicht. Als Mindestforderung wurde dort festgelegt, dass Handel, Abwicklung und Verbuchung von jeweils anderen Personen vorgenommen werden müssen. Die Trennung des Finanzmanagements in die drei getrennten organisatorischen Bereiche Handel, Abwicklung und Risikocontrolling wurde in dieser Publikation als wünschenswert bezeichnet. Gleichzeitig wies die Arbeitsgruppe jedoch auch darauf hin, dass eine solche Trennung aufgrund der typischen Größenordnung und der mangelnden Personalressourcen von Finanzabteilungen bei vielen Unternehmen nicht umsetzbar sei. Die Trennung gilt mittlerweile als „Best Practice“ und ist bei großen Unternehmen umgesetzt.

Die Aufgaben

Die MaRisk definieren in Abschnitt BTO 2.2.2 die Aufgaben der Abwicklung in einem Kreditinstitut. Wesentliche Teile dieser Aufgabendefinition treffen auch auf Unternehmen zu.

Bestätigung, Kontrolle und Ausführung - zentrale Aufgaben der Abwicklung

In einem Kreditinstitut kann man die folgenden zentralen Aufgaben der Abwicklung unterscheiden:

- Kontroll- und Abstimmungsaufgaben

- Bestätigungsverfahren, Vertragsausfertigung und Dokumentation

- Veranlassung von Zahlung und Belieferung

Kontroll- und Abstimmungsaufgaben

Die Angaben des Handels zu jedem von diesem abgeschlossenen Geschäft müssen, soweit möglich, von der Abwicklung überprüft werden. Dies kann z. B. anhand von Maklerbestätigungen geschehen.

Aus Gründen der Funktionstrennung dürfen Handel und Abwicklung auf die jeweilige Bestandsführung (d. h. Informationen über die abgeschlossenen Geschäfte) der anderen Stellen nicht zugreifen (unabhängige Positions- oder Bestandsführung). Dies erfordert regelmäßige, handelsunabhängige Abstimmungen der Bestandsführung von Handel und Abwicklung, die normalerweise von der Abwicklung durchgeführt werden.

Bestätigungsverfahren, Vertragsausfertigung und Dokumentation

Jedes Geschäft ist grundsätzlich von der Abwicklung gegenüber dem Geschäftskontrahenten zu bestätigen. Bei Interbankengeschäften ist es bei den meisten Geschäftsarten üblich, dass beide Seiten das Geschäft bestätigen (die Bestätigung des Kontrahenten wird Gegenbestätigung genannt). Der Eingang einer Gegenbestätigung muss überwacht, fehlende Gegenbestätigungen angemahnt werden. Das Bestätigungsverfahren soll sicherstellen, dass alle abgeschlossenen Geschäfte (und nur diese) korrekt in den eigenen Systemen erfasst sind.

Stellen die Mitarbeiter der Abwicklung eine Abweichung zwischen den eigenen Geschäftsunterlagen und der Bestätigung des Kontrahenten fest, müssen sie darauf sofort reagieren. Dies geschieht bei einfachen Irrtümern häufig zuerst durch eine Kontaktaufnahme mit dem Händler, der das Geschäft abgeschlossen hat, oder der Abwicklung des Kontrahenten. Bei größeren Abweichungen oder Betrugsverdacht ist jedoch eine Information der entsprechenden Managementebene des notwendig.

Der Umfang der Bestätigung hängen vom abgeschlossenen Geschäft ab. Durch die Archivierung der Bestätigungen erfolgt gleichzeitig auch die Dokumentation der abgeschlossenen Geschäfte.

Ein Sonderfall stellen Geschäfte dar, die über ein automatisiertes Abwicklungssystem („Matchingsystem“) abgerechnet werden. Dazu gehören beispielsweise über die Abwicklungssysteme der Deutschen Börse Zug um Zug abgerechnete Wertpapiergeschäfte. Die Abwicklungseinheiten der Kontrahenten stellen die notwendigen Informationen für Zahlung und Belieferung des Geschäfts („Settlement Instruction“) im Matchingsystem ein. Diese erfüllen gleichzeitig die Funktion einer Bestätigung. Die Überwachung des Abrechnungsverfahrens durch die Abwicklungsabteilung erfüllt denselben Zweck wie eine Überwachung des Eingangs einer Gegenbestätigung.

Veranlassung von Zahlung und Belieferung

Zu den zentralen Aufgaben einer Abwicklung gehört es außerdem, den mit den abgeschlossenen Finanztransaktionen eingegangenen Zahlungs- und Lieferungsverpflichtungen nachzukommen. Dazu zählen beispielsweise die Zahlung von Prämien aus dem Abschluss von Optionen, die Leistung der Zinszahlungen bei Zinsgeschäften oder die Lieferung verkaufter Wertpapiere. Hiermit eng verknüpft ist die Terminüberwachung der Transaktionen.

Erweitertes Aufgabengebiet

Die Durchführung des Massenzahlungsverkehrs zur Begleichung der Verpflichtungen der Kreditorenbuchhaltung gehört nicht zu den klassischen Kernkompetenzen des Backoffice. In vielen Unternehmen ist jedoch die Abwicklung auch für die Weiterleitung der in der Buchhaltung aufbereiteten Zahlungsverkehrsdateien an Banken zuständig, handelt die Konditionen des Zahlungsverkehrs aus und überprüft ihre Einhaltung. Diese Aufgaben sind jedoch genauso häufig auch im Cash Management eines Unternehmens angesiedelt.

Die Überprüfung, ob vom Handel nur genehmigte Transaktionen getätigt wurden und ob eingeräumte Kontrahenten- und Händlerlimite eingehalten wurden, ist der Abwicklung gelegentlich gleichfalls zugeordnet. Dafür ist aber auch häufig das Risiko-Controlling zuständig.

Die MaRisk haben auch die Kontrolle der Marktkonformität abgeschlossener Geschäfte als Aufgabe der Abwicklung definiert. In Banken wird diese Aufgabe entweder von der Abwicklung oder vom Risiko-Controlling wahrgenommen. Unabhängig von der Zuordnung bereitete die Umsetzung dieser Anforderung jedoch in der Vergangenheit teilweise Probleme. Bei stark standardisierten und hochliquiden Transaktionen wie beispielsweise Devisen-Kassageschäften oder kurzlaufenden Devisenswaps in gängigen Währungen ist die Umsetzung sehr gut möglich, indem über Marktdatensysteme wie Reuters oder Bloomberg die Marktpreise zum Abschlusszeitpunkt festgestellt werden. Je weniger marktliquide ein Finanzmarktinstrument ist, desto schwieriger ist die Ermittlung eines zeitnahen Vergleichspreises. Deshalb sehen die MaRisk nach Art und Risikogehalt abgestufte Verfahren zur Marktgerechtigkeitskontrolle vor.

Zu dem erweiterten Aufgabenbereich einer Abwicklung gehört es auch, Daten aus Finanztransaktionen für das Rechnungswesen und den Bilanzbereich eines Unternehmens aufzubereiten.

Die Prozesse

Eine gut funktionierende Abwicklung arbeitet auf Basis etablierter und sorgfältig durchorganisierter Prozesse. Dies ist notwendig, weil den Mitarbeitern mitunter nur sehr kurze Zeitfenster zur Verfügung stehen, um bestimmte Aufgaben durchzuführen. Hat der Handel beispielsweise um 12 Uhr ein US-Dollar-Overnight abgeschlossen, mit dem es verfügbare Liquidität in USD auf dem Geldmarkt anlegt, hat das Backoffice nur bis 14 Uhr Zeit, den zu diesem Geschäft gehörenden Zahlungsverkehr abzuwickeln. Der Arbeitsprozess muss sicherstellen, dass der Abschluss dieses Geschäft sofort in der Abwicklung bemerkt wird und die Ausführung - in diesem Fall der Transfer des Geldbetrages auf die Bankkonten des Kontraktpartners, in aller Regel eine große Geschäftsbank - zeitgerecht und unter Beachtung von Sicherheitsvorkehrungen, wie dem Vier-Augen-Prinzip, durchgeführt wird. Erfolgt eine solche Zahlung nicht termingerecht, kann bereits eine eintägige Verzögerung bei den für Großunternehmen und Banken üblichen Transaktionsgrößen Strafzinsen zur Folge haben, die den Gegenwert eines Kleinwagens deutlich übersteigt.

In großen Unternehmen, wie beispielsweise den im DAX notierten Konzernen, sind die Prozesse zwischen Handel und Abwicklung weitgehend automatisiert und von einem sogenannten Treasury-System unterstützt. Die Eingabe einer Finanztransaktion führt dann systemseitig zu einer automatischen Benachrichtigung des Backoffices, dass ein weiteres Geschäft getätigt wurde. In großen Kreditinstituten ist der Ablauf vergleichbar, hier spricht man bei den positionsführenden EDV-Systemen des Handels und der Abwicklung jedoch normalerweise von Front-Office- bzw. Back-Office-Systemen. Diese greifen entweder auf denselben Datenbestand zu (integrierte Front-/Back-Office-Systeme) oder sind über automatisierte EDV-Schnittstellen miteinander verbunden. Nur bei kleineren Kreditinstituten und einer geringen Handelstätigkeit erfolgt die Überleitung der Geschäfte vom Handel in die Abwicklung noch auf dem Papierweg.

Die Ausgestaltung insbesondere des Bestätigungsprozesses hängt von der Art des Geschäftes ab. Bei stark standardisierten Transaktionen wie Geldhandelsgeschäften oder Devisenkassageschäften erfolgt die Bestätigung in der Regel noch am Abschlusstag. Dabei kommen oft elektronische Medien wie SWIFT zum Einsatz. Dies erlaubt auch einen automatisierten Abgleich von Bestätigung und Gegenbestätigung.

Weitgehend standardardisierte Geschäfte wie beispielsweise Zinsswaps werden häufig per Fax bestätigt, wobei das Bestätigungsverfahren wenige Tage dauert. Je komplexer außerbörslich gehandelte Derivatgeschäfte strukturiert sind, desto umfangreicher sind die Geschäftsbestätigungen und desto länger dauert das Bestätigungsverfahren. Hier hat es sich eingebürgert, dass nur eine Partei die volle Bestätigung – die dann den Umfang eines Vertrages hat – ausfertigt. Die Abwicklungsabteilungen beider Parteien tauschen dann zeitnah nach Geschäftsabschluss Kurzbestätigungen aus.Die Back-Office-Systeme verfügen gerade bei umfangreicher Handelstätigkeit wiederum über Schnittstellen zu nachgelagerten Prozessen. Insbesondere ist hier die Generierung von Zahlungsanweisungen für den Zahlungsverkehr und von Buchungssätzen für das Rechnungswesensystem zu nennen.

Die personelle Ausstattung

Personelle Mindestausstattung

Eine Vielzahl von Prozessen des Backoffices setzt das Vier-Augen-Prinzip voraus. So werden beispielsweise Zahlungsverkehrsdaten von einer Person eingegeben beziehungsweise bei einem weitgehend automatisierten Prozess erstmals autorisiert und von einer zweiten Person freigegeben. Sechs-Augen-Prozesse sind die Ausnahme.

Als Mindestgröße für die personelle Ausstattung einer Abwicklung gilt daher eine Mitarbeiterzahl von vier Personen, wenn die Sicherheitsvorkehrung für alle Prozesse maximal eine Vier-Augen-Kontrolle vorsieht. Bei dieser Besetzungsgröße kann jeweils ein Mitarbeiter in Urlaub gehen. Fällt eine weitere Person krankheitsbedingt aus, können die Prozesse weiterhin ordnungsgemäß durchgeführt werden. Um einen reibungslosen Ablauf auch bei einem weiteren Krankheitsfall zu gewährleisten, sind für den Notfall für einen weiteren Personenkreis entsprechende Passwörter und gegebenenfalls Arbeitsanweisungen hinterlegt, die in versiegelten Umschlägen in einem Tresor oder an einer sonstigen, weitgehend gesicherten Stelle aufbewahrt werden.

Diese Anforderungen an die personelle Ausstattung machen klar, warum es insbesondere mittelständischen Unternehmen schwer fällt, die für einen ordnungsgemäßen Ablauf des Finanzmanagements notwendige Trennung zwischen Handel und Abwicklung umzusetzen. Mittelständische Unternehmen behelfen sich in der Regel, in dem sie die Aufgaben in Abteilungen ansiedeln, deren Kernaufgaben in einem anderen Bereich liegen. So werden beispielsweise der Tages- und Termingeldhandel durch Mitarbeiter des Controllings als Nebenaufgabe wahrgenommen, während die Aufgaben des Backoffice der Debitorenbuchhaltung zugeordnet sind.

Die Probleme

Zwischen den Mitarbeitern einer Abwicklungsabteilung und denen einer Handelsabteilung besteht bei den meisten Unternehmen und Banken ein deutliches Gefälle in der Bezahlung. Außerdem verfügen Handelsmitarbeiter häufig über eine größere Nähe zu den Märkten und Produkten. Trotz der personellen Trennung zwischen Handel und Abwicklung ist eine enge Zusammenarbeit zwischen den beiden Abteilungen notwendig, d. h. die Mitarbeiter der Abwicklung und des Handels stehen arbeitstäglich miteinander im engen Austausch. Ein Mitarbeiter des Backoffice muss jedoch bei einer Abweichung zwischen der Geschäftsbestätigung eines Kontrahenten und der vom Handel im Handelssystem erfassten Transaktion reagieren und gegebenenfalls Eskalationsmaßnahmen einleiten. Die erste Maßnahme ist in der Regel ein Check des Abwicklungs-Mitarbeiters mit dem Händler, weil solche Abweichungen im Normalfall auf Fehleingaben und damit schlichten Arbeitsfehlern beruhen. Handelt es sich jedoch nicht um schlichte Eingabefehler, besteht die Gefahr, dass die marktnäheren Kollegen des Frontoffices ihren Kollegen davon überzeugen, die Abweichung als geschäftstypisch zu ignorieren. Dieses Risiko steigt, wenn ein Händler mit komplexen Produkten handelt. Als Gegenmaßnahme investieren vor allem Banken in größerem Maße in die Weiterbildung der Mitarbeiter des Backoffices.

Abwicklung Supportprozess oder Kernprozess

Die Aufgaben, die eine Abwicklung wahrnimmt, zählen auf Unternehmensseite aus betriebswirtschaftlicher Sicht zu den Supportprozessen, die zwar wahrgenommen werden müssen, die aber nicht zu den Kernaufgaben eines Unternehmens gehören, da sie keinen direkten Kundennutzen darstellen oder Wettbewerbsvorteil sichern. Bei Finanzinstituten liegt die Zuordnung der Aufgaben des Backoffices zu den Kernprozessen nahe, da ein gut funktionierendes Backoffice sowohl zur Kundenzufriedenheit beitragen als auch einen Wettbewerbsvorteil bedeuten kann. Kunden wären hier sowohl andere Finanzinstitute als auch Unternehmen, die mit dem Finanzinstitut Finanztransaktionen abschließen. Häufig mangelhaft ausgeführte Bestätigungen oder die verspätete Erfüllung von Zahlungsverpflichtungen können dazu führen, dass Kontrahenten dieses Finanzinstitut von der Liste der Kontrahenten streichen, mit denen sie solche Transaktionen abschließen würden.

Als Supportprozess werden die Aufgaben des Backoffice bei Unternehmen gelegentlich daraufhin überprüft, ob sie ein Outsourcing-Potential darstellen. Bis jetzt ist jedoch kein Unternehmen bekannt, das dies umgesetzt hat. Grund dürften sowohl die sensiblen Daten sein, mit denen ein Backoffice umgeht - abgeschlossene Finanztransaktionen lassen auf das finanzielle Risikoprofil eines Unternehmens rückschließen - als auch die enge zeitliche Abfolge der Prozesse zwischen Frontoffice und Backoffice, die eine Auslagerung eines Teils der Prozesse schwierig macht.

Bei Finanzinstituten sind in den letzten Jahren jedoch einige Schritte unternommen worden, Abwicklungsfunktionalitäten zusammenzulegen. Einige international tätige Großbanken haben Abwicklungs-Aufgaben auf jeweils einen Standort in Europa (meistens London oder Dublin), Nordamerika und Asien (meistens Singapur) konzentriert. Eine in Frankfurt am Main angesiedelte Handelsabteilung eines Finanzinstitutes, die mit deutschsprachigen Unternehmen beispielsweise Finanzinstrumente zur Absicherung des Wechselkursrisikos abschließt, würde dann mit einer in London oder Dublin sitzenden Abwicklungsabteilung zusammenarbeiten, die neben der Handelsabteilung in Frankfurt beispielsweise auch eine in London ansässige Handelsabteilung betreut.

Literatur

- Bernd Saitz, Frank Braun (Hrsg): Das Kontroll- und Transparenzgesetz - Herausforderungen und Chancen für das Risikomanagement. Gabler, Wiesbaden 1999, ISBN 3-409-19018-X

- Henner Schierenbeck (Hrsg): Risk Controlling in der Praxis - Rechtliche Rahmenbedingungen und geschäftspolitische Konzeptionen in Banken, Versicherungen und Industrie. Schäfer-Poeschel, Stuttgart 2000, ISBN 3-7910-1682-2

Siehe auch

Wikimedia Foundation.