- Barkapitalerhöhung

-

Eine Kapitalerhöhung (engl. capital increase) ist eine Erhöhung des Eigenkapitals einer Kapitalgesellschaft (also des Grundkapitals bei Aktiengesellschaften) und bildet somit das Gegenstück der Kapitalherabsetzung.

Inhaltsverzeichnis

Hintergründe

Eine Kapitalerhöhung kann notwendig werden, wenn:

- eine Änderung der Rechtsform des Unternehmens erfolgen soll, zum Beispiel von einer GmbH zu einer Aktiengesellschaft (AG).

- die Geschäftstätigkeit des Unternehmens ausgeweitet, beispielsweise eine größere Investition nicht durch die Aufnahme eines Kredits, sondern durch eigene Mittel (Eigenkapital) finanziert werden soll,

- die Bonität (Kreditwürdigkeit) des Unternehmens verbessert oder (aufgrund eines geringeren Verschuldungsgrades) die Fremdkapitalkosten gesenkt werden sollen.

Grundsätzlich gibt es vier Formen von Kapitalerhöhungen, Bezugsrechtsemissionen, Open Offers, normale Kapitalerhöhungen unter Ausschluss des Bezugsrechts (auch cash offer genannt) sowie Privatplatzierungen (Private Placements). Bei der Bezugsrechtsemission erhalten Altaktionäre so genannte Bezugsrechte auf eine Beteiligung an der Kapitalerhöhung (also den Kauf neuer, zusätzlicher Aktien). Dadurch können die Altaktionäre ihre prozentuale Beteiligung an der Aktiengesellschaft auf gleichem Stand halten, wodurch sie nicht dem Verwässerungseffekt unterliegen.

Oft verbunden mit einer Kapitalerhöhung ist die Emission von Gratisaktien. Durch diese wird das Grundkapital ohne Verwässerungseffekt in mehr Aktien zerlegt, wodurch der Aktienkurs und auch der Bezugspreis der jungen Aktien sinkt. Dieses hat, neben höherer Liquidität und erleichterten Kaufmöglichkeiten für Kleinaktionäre, die besonders kleine Beträge investieren wollen, insbesondere auch psychologische Gründe. So ist es erwiesen, dass Investoren einen Bezugspreis von 5 Euro bei einem Aktienkurs von 10 Euro als günstiger wahrnehmen als einen Bezugspreis von zum Beispiel 20 Euro bei einem Kurs von 40 Euro[1].

Umsetzung von Kapitalerhöhungen

Zur Durchführung einer Kapitalerhöhung sind verschiedene Wege denkbar[2].

- Beim klassischen Bookbuilding-Verfahren wird nach einer Werbephase genau wie bei einem Börsengang eine Zeichnungsfrist gesetzt die dann später in der Zuteilung der jungen Aktien mündet.

- Beim Block Trade hingegen werden die gesamten jungen Aktien an eine Investmentbank verkauft, die diese wiederum auf eigenes Risiko versucht im Markt zu platzieren.

- Die dritte Variante, die sich in den letzten Jahren mehr und mehr etabliert hat, ist das Accelerated Bookbuilding, ein beschleunigtes Verfahren ohne Wertpapierprospekt und Marketing, bei dem die jungen Aktien in kurzer Zeit (je nach Marktlage oft in wenigen Stunden bis zu 1-2 Tagen) an interessierte Investoren verkauft werden.

Daneben gibt es indirekte Verfahren, bei denen die jungen Aktien nicht direkt an die Investoren verkauft werden sondern mittelbar. Hierzu gehören

- Wandelanleihen, bei denen Investoren das Recht, jedoch nicht die Pflicht haben, junge Aktien im Austausch zur Anleihenschuld zu erwerben.

- Pflichtwandelanleihen, bei denen am Ende der Laufzeit der Anleihe diese automatisch in junge Aktien umgewandelt wird.

Kapitalerhöhung in einer Aktiengesellschaft

Kapitalerhöhung durch Zuführung neuer Geldmittel

Ordentliche Kapitalerhöhung / Kapitalerhöhung gegen Einlagen

Die ordentliche Kapitalerhöhung wird auch als Kapitalerhöhung gegen Einlagen bezeichnet, da die Erhöhung des Grundkapitals durch Einlagen der Gesellschafter/Aktionäre oder durch Emission (Ausgabe) neuer Aktien erfolgt. Das wesentliche der ordentlichen Kapitalerhöhung ist, dass die Hauptversammlung mit einer mindestens 3/4 Mehrheit des bei der Beschlussfassung vertretenen Grundkapitals eine Kapitalerhöhung direkt beschließt (§§182-191 AktG). Der Aktiennennbetrag wird vom gezeichneten Kapital, das Agio von der Kapitalrücklage erfasst (§§ 182-191 AktG), siehe Bezugsrecht.

Genau wie in Deutschland wird auch in der Schweiz eine ordentliche Kapitalerhöhung direkt von der Hauptversammlung beschlossen. Dieser Beschluss ist jedoch in der Schweiz nur 3 Monate gültig. Wird die beschlossene Kapitalerhöhung in dieser Zeit nicht durchgeführt, so verfällt der Beschluss [3].

Bedingte Kapitalerhöhung

Genau wie die Genehmigte Kapitalerhöhung ist auch die Bedingte Kapitalerhöhung eine Kapitalerhöhung, die indirekt erfolgt. Das bedeutet, dass die Hauptversammlung einer Aktiengesellschaft den Vorstand dergleichen unter Zustimmung des entsprechenden Aufsichtsrates ermächtigt, über in diesem Fall Bedingtes Kapital eine Kapitalerhöhung durchzuführen. Dabei kann das Bedingte Kapital zweckgebunden, je nach Hauptversammlungsbeschluss, für folgende Zwecke eingesetzt werden:

- Vorbereitung einer Fusion

- Ausgabe von Belegschaftsaktien

- Umtauschrechte für Inhaber von Wandelobligationen oder Optionsanleihen (§§ 192-201 AktG)

Die Zustimmung mit Drei-Viertel-Mehrheit der Hauptversammlung ist notwendig. Der Nennbetrag der Aktien darf allerdings die Hälfte des gezeichneten Kapitals nicht übersteigen.

Genehmigte Kapitalerhöhung

Während bei der ordentlichen Kapitalerhöhung die Hauptversammlung eine Kapitalerhöhung direkt beschließt, tut sie dieses durch die Genehmigung von Kapital für eine solche indirekt. Durch auf einer Hauptversammlung beschlossenes Genehmigtes Kapital wird der Vorstand unter Zustimmung des Aufsichtsrates für maximal fünf Jahre nach Eintragung ermächtigt, das Grundkapital durch Ausgabe neuer Aktien gegen Einlage zu erhöhen. Dabei darf ein bestimmter Nennwert, der höchstens 50 Prozent des Grundkapitals betragen darf, nicht überschritten werden. Für die Ermächtigung des Vorstandes bedarf es einer Drei-Viertel-Mehrheit des vertretenen stimmberechtigten Kapitals auf der Hauptversammlung oder einer Ermächtigung durch die Satzung der Aktiengesellschaft. (§§ 202-206 AktG)

In der Schweiz gibt es das Konstrukt der Genehmigten Kapitalerhöhung ebenfalls, allerdings ist hier die Frist auf maximal 2 Jahre begrenzt[4].

Kapitalerhöhung aus Gesellschaftsmitteln (nominelle Kapitalerhöhung)

Hierbei wird die Gewinnrücklage und/oder die Kapitalrücklage in gezeichnetes Kapital umgewandelt. Es findet keine Zuführung neuer Finanzmittel statt; bilanziell erfolgt ein Passivtausch. Die Aktionäre bekommen daraufhin Gratis- oder Bonusaktien (Berichtigungsaktien) zugeteilt, um den durch die Kapitalerhöhung hervorgerufenen Kursrückgang auszugleichen.

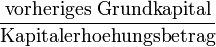

Der rechnerische Wert des Kurses „exBA“ (ex Berichtigungsabschlag) errechnet sich aus folgendem Bruch:

.

.Das Berichtigungsverhältnis ergibt sich durch diese Rechnung:

.

.Für den Aktionär ergibt sich keinerlei Vermögensveränderung durch die Kapitalerhöhung. Da jedoch meist bestimmte Erwartungen an eine Kapitalerhöhung aus Gesellschaftsmitteln geknüpft sind, ergibt sich meist ein anderer Börsenkurs aus Angebot und Nachfrage. Diese Art der Kapitalerhöhung wird in der Regel durchgeführt, um den Aktienkurs zu senken (Aktien werden besser handelbar) und ein positives Börsenklima („Gratisaktien“) zu schaffen. Sie dient damit zur Vorbereitung einer ordentlichen bzw. genehmigten Kapitalerhöhung.

Kapitalerhöhung einer GmbH

Die Regelungen zur Kapitalerhöhung einer Gesellschaft mit beschränkter Haftung findet sich im Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG) in §§57 ff.[5]. Auch hier gibt es verschiedene Möglichkeiten, zum Beispiel durch die Einlage neuer externer Mittel oder durch Einlage von Gesellschaftsmitteln.

Situation in der Schweiz

Auch in der Schweiz gibt es spezielle Regelungen, die die Art und Weise sowie den Umfang von Kapitalerhöhungen definieren. Diese finden sich in den Artikeln 650 ff. des Schweizer Obligationsrechts. So darf zum Beispiel auch in der Schweiz eine Kapitalerhöhung nicht die Hälfte des bisherigen Aktienkapitals übersteigen.[6]

Siehe auch

Weblinks

Einzelnachweise

- ↑ Stahl, Hans, 1967, Ausstattung und Kursentwicklung alter und junger Aktien vor und nach Kapitalerhöhungen, Veröffentlichung des Instituts für Bankwirtschaft und Bankrecht an der Universität Köln, Wirtschaftswissenschaftliche Reihe Band XX, Fritz Knapp Verlag, Frankfurt am Main (Seite 36)

- ↑ http://www.wifak.uni-wuerzburg.de/vwl1/downloads/sonstigeaktiengeschaefte.pdf

- ↑ Art. 650 Schweizer Obligationenrecht

- ↑ Art. 651 Schweizer Obligationenrecht

- ↑ Gesetz betreffend die Gesellschaften mit beschränkter Haftung

- ↑ Schweizer Obligationsrecht: Art. 651: Genehmigte Kapitalerhöhung

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.