- Unternehmensgruppe

-

Als Konzern bezeichnet man den Zusammenschluss mehrerer rechtlich selbstständiger Unternehmen zu einer wirtschaftlichen Einheit unter einer einheitlichen Leitung. Die dabei verbundenen Unternehmen nennt man Konzernunternehmen.

Inhaltsverzeichnis

Allgemeines

Ein Konzern besteht aus einem Mutterunternehmen und einem oder mehreren Tochterunternehmen. Eine spezielle Organisationsform von Konzernen ist die Holding-Organisation.

Außerhalb der Fachkreise wird der Begriff Konzern häufig ganz allgemein für Großunternehmen verwendet – unabhängig von ihrer Gesellschaftsstruktur, also auch für Unternehmen, die diese Definition nicht erfüllen.

Der Konzernbegriff ist zum einen von kartellrechtlicher Relevanz: Das sogenannte Konzernprivileg, also das Privileg der am Konzern beteiligten Konzernunternehmen, führt dazu, dass an sich vom Kartellverbot umfasste Verhaltensweisen keinen Verstoß gegen deutsches oder EG-Kartellrecht darstellen. Zum anderen ist der Konzernbegriff im Kreditwesengesetz bei der Bildung von Kreditnehmereinheiten und damit insbesondere bei den Großkreditlimiten von herausragender Bedeutung.

Der rechtliche Konzernbegriff

Das deutsche Aktiengesetz definiert den Konzern wie folgt: "Sind ein herrschendes und ein oder mehrere abhängige Unternehmen unter der einheitlichen Leitung des herrschenden Unternehmens zusammengefasst, so bilden sie einen Konzern; die einzelnen Unternehmen sind Konzernunternehmen" (§ 18 AktG). Das zentrale Wesensmerkmal des Konzerns ist die Zusammenfassung rechtlich selbständiger Unternehmen unter einheitlicher Leitung. Die einheitliche Leitung ist ein unbestimmter Rechtsbegriff, bei dem der Gesetzgeber bewusst auf eine Konkretisierung verzichtet hat. Nach herrschender Meinung liegt einheitliche Leitung dann vor, wenn verbundene Unternehmen zu einer Planungseinheit zusammengefasst werden. Dabei bedarf es der Ausübung der Leitungstätigkeit in mindestens einem wesentlichen unternehmerischen Entscheidungsbereich (Beschaffung, Produktion, Absatz, Finanzen, Personalpolitik). Die Leitung muss weder ausdauernd noch umfassend sein; sie kann sich vielmehr auch in einzelnen Leitungsmaßnahmen erschöpfen[1].

Gleichordnungskonzerne

Nach der Stellung der Konzernunternehmen zueinander unterscheidet das Gesetz weiter zwischen Gleichordnungskonzernen und Unterordnungskonzernen. Merkmal des Gleichordnungskonzerns ist die gleichrangige Stellung der Konzernunternehmen. Es gibt in diesem Fall kein herrschendes Unternehmen, sondern die Leitungsorgane werden in gegenseitiger Abstimmung vertraglich geregelt. Dies kann in Form eines Beirates oder einer personellen Verflechtung der Unternehmensleitung der beteiligten Unternehmen sein.

Unterordnungskonzerne

In der Praxis häufiger anzutreffen ist die Form des Unterordnungskonzerns. Dabei unterstehen abhängige Unternehmen der einheitlichen Leitung eines herrschenden Unternehmens. Eine Abhängigkeit der untergeordneten Unternehmen liegt vor, wenn das herrschende Unternehmen auf diese unmittelbar oder mittelbar einen beherrschenden Einfluss ausüben kann, wobei diese Machtstellung nicht ausgeübt werden muss, es vielmehr ausreicht, wenn nur die Möglichkeit dazu besteht. Man unterscheidet weiter drei Formen des Unterordnungskonzerns mit jeweils unterschiedlichem Integrationsgrad:

Eingliederungskonzern

Die Eingliederung ist die intensivste Form der Konzernverbindung. Sie liegt dann vor, wenn eine AG in eine andere inländische AG aufgenommen wird. Die eingegliederte Gesellschaft behält hier zwar nach Außen ihre Selbständigkeit bei, nach Innen fungiert sie jedoch wie eine Betriebsabteilung. Voraussetzung ist ein Mehrheitsbesitz von mindestens 95%. Wirtschaftlich betrachtet kommt die Eingliederung einer Fusion bzw. Verschmelzung sehr nahe.

Vertragskonzern

Ein Vertragskonzern wird durch einen Beherrschungsvertrag i.S.d. § 291 AktG begründet. Ein Beherrschungsvertrag berechtigt das herrschende Unternehmen, dem Vorstand der abhängigen Gesellschaft hinsichtlich der Leitung der Gesellschaft Weisungen zu erteilen. Dieses Weisungsrecht ist umfassend und gilt somit auch für nachteilige Weisungen, es sei denn, sie widersprechen dem Konzerninteresse oder stellen eine Existenzbedrohung für das abhängige Unternehmen dar. Voraussetzung für den Abschluss des Vertrages ist eine Drei-Viertel-Mehrheit in der Hauptversammlung beider Unternehmen. Durch das umfassende Weisungsrecht erlangt das herrschende Unternehmen legal die volle unternehmerische Leitung der abhängigen Gesellschaft.

Faktischer Konzern

Liegen weder ein Beherrschungsvertrag noch eine Eingliederung vor, so spricht man unter folgenden Voraussetzungen von einem faktischen Konzern: Es liegt ein Abhängigkeitsverhältnis i.S.d § 17 AktG vor, das abhängige Unternehmen ist eine Kapitalgesellschaft (AG, KGaA, GmbH; eine entsprechende Anwendung des § 17 AktG auf Personengesellschaften ist schon wegen des dort herrschenden Prinzips der einstimmigen Beschlussfassung über grundlegende Geschäftsführungsmaßnahmen kaum möglich) und das herrschende Unternehmen besitzt die Möglichkeit, Einfluss auf das abhängige Unternehmen zu nehmen. Grundlage für die Einflussnahme des herrschenden Unternehmens bildet dabei grundsätzlich eine Mehrheitsbeteiligung, das bedeutet die Kapital- und/oder Stimmenmehrheit. Dieser Einfluss darf hier jedoch nicht dazu genutzt werden, die abhängige Gesellschaft zu einem für sie nachteiligen Geschäft zu veranlassen, es sei denn, die Nachteile werden ausgeglichen. Dieser Nachteilsausgleich ist allerdings in der Praxis sowohl nach der Art als auch nach dem Umfang schwerlich sicherzustellen.

Betriebswirtschaftliche Konzernformen

Ein weiteres Unterscheidungsmerkmal kann die unterschiedliche Struktur von Konzernen sein.

Man unterscheidet zwischen:

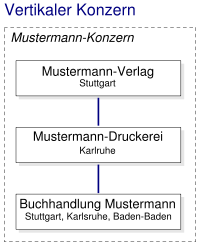

Vertikaler Konzern

Als einen vertikalen Konzern bezeichnet man Konzerne, die die vor- und nachgelagerte Stufen der eigentlichen Wertschöpfung bzw. Leistungserstellung umfassen, d.h. ein breites Spektrum der Leistungserstellung selbst abdecken und nicht von externen Unternehmen beziehen. Beispiel wäre dafür eine Unternehmensgruppe der Montanindustrie, die sowohl Kohle und Eisenerz abbaut als auch Stahl produziert und evtl. auch vermarktet. Allerdings ist diese Konzernform heutzutage zum Teil überholt – sie erweist sich in der modernen Wirtschaft oft als unökonomisch. Rohstoffe für die Weiterverarbeitung, Zulieferungsteile usw. produziert man heute nicht mehr selbst, sondern kauft sie bei wechselnden Lieferanten zu den jeweils günstigsten Preisen. Beispiel für diese Form der Produktion, auch Lean Production genannt, wären Unternehmen der Automobilindustrie wie VW.

Horizontaler Konzern

Diese Form ist eine alte, aber immer noch aktuelle Konstruktion. So produziert der Volkswagen-Konzern vom billigen Kleinwagen bis zur Luxuslimousine alles. Dabei wird versucht, im Allgemeinen eine Monopolstellung in ihrem Markt durch Eingliederung oder Verdrängung von Konkurrenten zu erreichen.

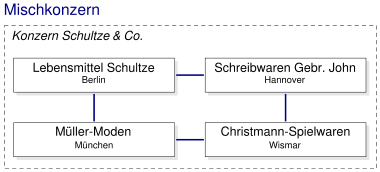

Konglomerat/Mischkonzern

(anorganische Konzerne) Der Mischkonzern (Konglomerat) besteht aus Unternehmen, die in unterschiedlichen Bereichen tätig sind. Die einzelnen Unternehmen haben nur geringe geschäftliche Beziehungen untereinander.

Als Multinationale Konzerne werden des Weiteren jene Konzerne bezeichnet, die Standorte in mehreren Staaten besitzen.Konzernbildungen anderer Rechtsformen

Der aus dem Aktienrecht stammende – und deshalb ursprünglich nur für die AG und KGaA gedachte - Begriff des Konzerns wird mittlerweile auch bei allen übrigen Rechtsformen angewandt. Im Rahmen seiner Rechtsprechung zum Konzernhaftungsrecht hat der BGH insbesondere bei der GmbH, für die eine entsprechende Regelung im GmbH-Gesetz fehlt, eine Anwendung der aktienrechtlichen Konzernregelung in wesentlichen Teilbereichen bejaht. Unter Konzern wird danach die tatsächliche Ausübung (planmäßige Wahrnehmung) der Beherrschungsmöglichkeit im Sinne einheitlicher Leitung bei mehreren Unternehmen verstanden. Der Unternehmensbegriff stellt nach der BGH-Rechtsprechung den Einstieg in die Konzernhaftung dar. Für die Geltung besonderer konzernrechtlicher Haftungsregeln hängt es nicht davon ab, ob die Gesellschaft von einer anderen Gesellschaft oder von einer natürlichen Person beherrscht wird[2]. Der BGH sieht in ständiger Rechtsprechung bei einer natürlichen Person dann Unternehmenseigenschaften im konzernrechtlichen Sinne als erfüllt an, wenn sie sich als Allein- oder Mehrheitsgesellschafter an mindestens 2 Gesellschaften beteiligt und und ihr mindestens eine dieser Beteiligungen unternehmerische Einflussnahme gestattet[3]. Deshalb ist die Rechtsform des herrschenden Unternehmens ohne Bedeutung. Es kann sich um eine Einzelperson, um eine Gesellschaft bürgerlichen Rechts oder um jede andere Gesellschaft handeln. Davon geht auch § 14 Abs. 1 BGB aus, der als Unternehmer eine natürliche oder juristische Person oder eine rechtsfähige Personengesellschaft ansieht, die bei Abschluss eines Rechtsgeschäfts in Ausübung ihrer gewerblichen oder selbständigen beruflichen Tätigkeit handelt. Der Unternehmensbegriff ist - gerade was natürliche Personen betrifft – konzernrechtlich weitgehend aufgeweicht worden. Eine unternehmerische Tätigkeit der Einzelperson - über das Halten der Anteile hinaus - wird nicht gefordert. Damit wird auch diejenige Tätigkeit, die nach bisheriger Auffassung aus der privaten Vermögensverwaltung der Anteile besteht, bereits als unternehmerische Tätigkeit angesehen. Eine Geschäftsführerstellung wurde vom BGH zwar vielfach angesprochen, ist jedoch nicht notwendige Voraussetzung für die Erfüllung der konzernrechtlichen Unternehmenseigenschaften. Eine Privatperson als Aktionär ist immer dann Unternehmen im konzernrechtlichen Sinne, wenn sie neben der Beteiligung an der AG anderweitig wirtschaftliche Interessenbindungen habe, die „nach Art und Intensität die ernsthafte Sorge begründen, sie könne wegen dieser Bindungen ihren aus der Mitgliedschaft folgenden Einfluss auf die AG zu deren Nachteil ausüben“[4]. Als „anderweitig wirtschaftliche Interessenbindungen“ ist vor allem mindestens eine maßgebliche Beteiligung an einer weiteren Gesellschaft zu verstehen.

Bei Familienangehörigen gibt es zwar keinen allgemeinen Erfahrungssatz, wonach diese stets gleichgerichtete Interessen verfolgten[5]. Eine Aufteilung von Gesellschaftsanteilen auf mehrere Minderheitsgesellschafter innerhalb der Familie ist allerdings kein Schutz gegen die Annahme der Beherrschung einer Gesellschaft. Eine in der Vergangenheit gemeinsam betriebene Unternehmenspolitik lässt der BGH nämlich als ausreichend sichere Grundlage für die Ausübung gemeinsamer Herrschaft von Ehegatten oder Familienangehörigen genügen[6]. Anhaltspunkte für eine gemeinsam betriebene Unternehmenspolitik können Einigungsklauseln in Gesellschaftsverträgen sein, wonach Abstimmungen mit Stimmenmehrheit angestrebt werden.

Auch Körperschaften des öffentlichen Rechts erfüllen bereits bei einer einzigen maßgeblichen Beteiligung die Unternehmenseigenschaft[7].

Gründungsmotive für Konzerne

Die Gründe, die in heutiger Zeit zur Bildung von Konzernen führen, sind vielfältiger Natur. Häufig ergeben sich Konzerngebilde als Folge organischen Wachstums, das die Gründung von Tochterunternehmen als zweckmäßig erscheinen lässt. Daneben führen auch gezielte Expansions- und Diversifikationsstrategien zur Bildung von Konzernen bzw. deren Erweiterung (vertikale und/oder horizontale Expansion sowie laterale Expansion oder Diversifikation, outsourcing). Zudem kann auch das Motiv, Transparenz zu verhindern, zur Verschachtelung von Konzernunternehmen führen. Das Konzerngebilde wirft zum einen Fragen auf nach der rechtlichen Zuständigkeit und Verantwortung für Finanzrisiken im Konzern, der Thematik von verdeckten Sacheinlagen und Nachgründungen im Konzern oder der Haftung aufgrund von Konzernbesicherungsverhältnissen (siehe Konzernhaftung). Auch das Steuerrecht entwickelt im Konzerngebilde eine eigenständige, über die einzelne Konzerngesellschaft als Steuersubjekt hinausgehende Bedeutung (Konzern-Steuerpolitik, Organschaft). Schließlich gewinnt im Konzern auch die Bilanzierungspolitik als Mittel der Ergebnissteuerung (z.B. phasengleiche Gewinnvereinnahmung, Verrechnungspreisstrategien: Fremdvergleichsgrundsatz "arm’s length", bilanzielle Behandlung derivativer Firmenwerte) ein besonderes Gewicht. Die Globalisierung der Wirtschaft führt zu neuen Fragestellungen des internationalen Konzernrechts.

Kritik an Konzernen

Die aufgrund des Zusammenschlusses häufig entstehende politische Macht von (Groß-)Konzernen wird bereits seit ihrer Entstehung kritisiert. Die Kritiker lassen sich in drei Gruppen unterteilen:

- Politik. Politische Kritik bzgl. der Konzerngröße findet ihre Entsprechung in der Antitrustgesetzgebung bzw. im Kartellrecht.

- Kirche. Kirchliche Kritik entstammt in der Regel der christlichen (katholischen, evangelischen oder orthodoxen) Soziallehre (auch: Gesellschaftsethik).

- Gesellschaft. Gesellschaftliche Kritik findet sich seit der Entstehung der Arbeiterbewegung vor allem in den Strömungen von

-

- Seit Entstehung der Neuen Sozialen Bewegungen sind Konzerne auch in das Blickfeld der

- geraten.

Siehe auch

Einzelnachweise

- ↑ BGH NJW 1995, 2989

- ↑ „TBB-Urteil“; BGH WM 1993, 687

- ↑ „Autokran-Urteil“; BGH WM 1985, 1263

- ↑ „MLP-Urteil“; BGH NJW 2001, 2973

- ↑ BGH WM 1980, 709

- ↑ BGH WM 1992, 270

- ↑ „VW-Fall“; BGH DB 1997, 1121

Literatur

- Emmerich, Volker/Habersack, Mathias: "Aktien- und GmbH-Konzernrecht", 5. Aufl., München 2008, ISBN 3-4065-5915-8

- Hoffmann, Friedrich (Hrsg.): "Konzernhandbuch", Wiesbaden 1993, ISBN 3-409-19953-5

- Herkenroth, Klaus/Hein, Oliver/Labermeier, Alexander/Pache, Sven/Striegel, Andreas/Wiedenfels, Matthias: "Konzernsteuerrecht", Gabler Verlag, Wiesbaden 2007, ISBN 978-3-8349-0474-4

- Löding, Thomas/Schulze, Kay Oliver/Sundermann, Jutta : "Konzern, Kritik, Kampagne! Ideen und Praxis für soziale Bewegungen." VSA-Verlag, Hamburg 2006, ISBN 3-89965-199-5

- Scheffler, Eberhard: Konzernmanagement, 2. Aufl., München 2005, ISBN 3-8006-3097-4

- Schulte-Zurhausen, Manfred : „Organisation“, 3. Auflage, Vahlen Verlag 2002, ISBN 3-8006-2825-2

- Theisen, Manuel René : "Der Konzern - rechtliche und betriebswirtschaftliche Grundlagen der Konzernunternehmung" , 2. Auflage, Schäfer-Poeschel, 2000, ISBN 3-7910-1487-0

- Werner, Klaus: Das neue Schwarzbuch Markenfirmen. Die Machenschaften der Weltkonzerne. Ullstein Verlag, Neuauflage 2006, ISBN 3-548-36847-6

Wikimedia Foundation.