- Wurzel-Diffusionsprozess

-

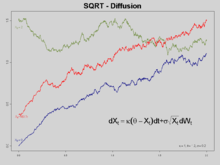

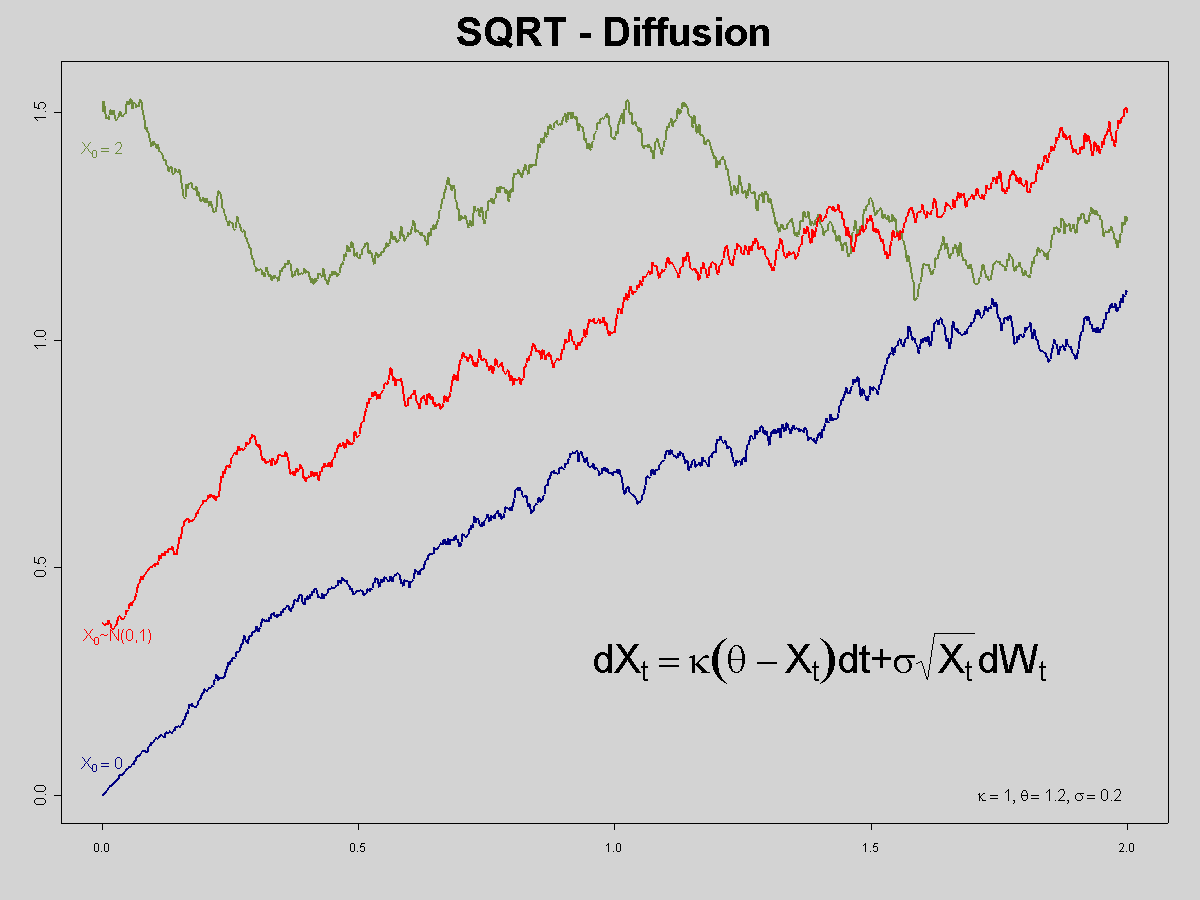

Drei Pfade von Wurzel-Diffusionsprozessen

Drei Pfade von Wurzel-Diffusionsprozessen

Der Wurzel-Diffusionsprozess (daneben ist auch im deutschsprachigen Raum die englische Bezeichnung square-root diffusion gebräuchlich) ist ein stochastischer Prozess, der über eine stochastische Differentialgleichung definiert ist. Seit diese Prozessklasse erstmals 1951 durch den kroatisch-amerikanischen Mathematiker William Feller studiert wurde, hat sie zahlreiche Anwendungsfelder in verschiedenen Bereichen der Finanzmathematik gefunden.

Inhaltsverzeichnis

Definition und Parameter

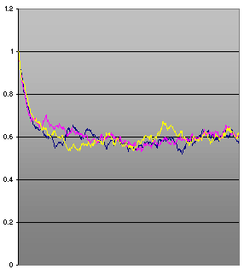

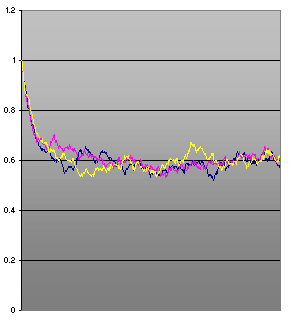

Drei unabhängige Prozesse mit v0=1, theta=0.6, sigma=0.2, kappa=20

Drei unabhängige Prozesse mit v0=1, theta=0.6, sigma=0.2, kappa=20Seien reelle Parameter

und eine brownsche Bewegung

und eine brownsche Bewegung  gegeben. Ein stochastischer Prozess

gegeben. Ein stochastischer Prozess  heißt Wurzel-Diffusionsprozess mit jenen Parametern, wenn er die stochastische Differentialgleichung

heißt Wurzel-Diffusionsprozess mit jenen Parametern, wenn er die stochastische Differentialgleichunglöst. Zumeist wird mit X0 = x eine Anfangsbedingung festgelegt, sodass aus obiger Differentialgleichung ein stochastisches Anfangswertproblem wird.

Ein Grund für die Beliebtheit dieses Prozesses liegt sicherlich darin, dass die Wirkungsweisen der einzelnen Parameter leicht interpretierbar sind (und somit gut als "Stellschrauben" bei der Modellierung genutzt werden können):

- θ ist das Gleichgewichtsniveau des Prozesses (engl. mean reversion level). Ist X0 < θ, so ist der Driftterm κ(θ − Xt)dt positiv und "zieht" den Prozess nach oben, Andernfalls ist er negativ und X tendiert nach unten. Xt driftet also in Erwartung stets θ entgegen.

- κ gibt die Stärke dieser Regulierungsfunktion an (engl. mean reversion speed). Für κ = 0 ist diese außer Kraft gesetzt und der Verlauf von X nur vom Diffusionsterm

abhängig. Je größer κ ist, umso "steifer" ist X an θ gebunden. Theoretisch wären auch negative Werte für κ denkbar, doch dann hätte der Prozess völlig andere Eigenschaften: oberhalb von θ gestartet, würde er gegen

abhängig. Je größer κ ist, umso "steifer" ist X an θ gebunden. Theoretisch wären auch negative Werte für κ denkbar, doch dann hätte der Prozess völlig andere Eigenschaften: oberhalb von θ gestartet, würde er gegen  divergieren, ansonsten würde er bald negativ - und damit aus dem eigenen Definitionsbereich herausfallen.

divergieren, ansonsten würde er bald negativ - und damit aus dem eigenen Definitionsbereich herausfallen. - Der Parameter σ ist die Volatilität des Prozesses. Er steuert, wie stark X den Schwankungen der Brownschen Bewegung ausgesetzt ist. Für große Werte von σ wird X über die Zeit sehr stark schwanken, bei σ = 0 konvergiert X exponentiell gegen θ.

Eigenschaften

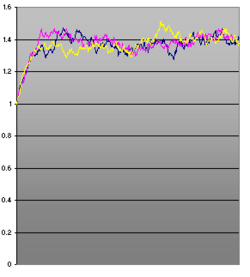

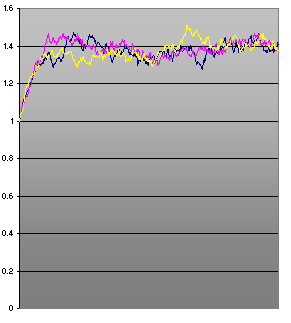

theta=1.4, sonst dieselben Werte wie oben

theta=1.4, sonst dieselben Werte wie obenObwohl obige Differentialgleichung keine geschlossene Lösung besitzt (d. h. es ist nicht möglich, den resultierenden Prozess X als Funktion von t und W auszudrücken), kann trotzdem viel über die Eigenschaften des Prozesses ausgesagt werden:

- Für

ist X nie negativ, d.h. es gilt

ist X nie negativ, d.h. es gilt  . Gilt zusätzlich die Stabilitätsbedingung

. Gilt zusätzlich die Stabilitätsbedingung  , so ist X sogar fast sicher strikt positiv. Das liegt daran, dass für

, so ist X sogar fast sicher strikt positiv. Das liegt daran, dass für  auch der Diffusionsterm gegen Null strebt und somit die positive Drift den Prozess wieder nach oben "zieht".

auch der Diffusionsterm gegen Null strebt und somit die positive Drift den Prozess wieder nach oben "zieht". - Gegeben sei ein früherer (u<t) Wert Xu, dann hat Xt eine Nichtzentrale Chi-Quadrat-Verteilung, bei der der Nichtzentralitätsparameter von Xu abhängt.

- Langfristig konvergiert die Verteilung von Xt unabhängig vom Startpunkt gegen eine Gammaverteilung mit Erwartungswert θ und Varianz

. Wird diese Verteilung als Startverteilung gewählt, hat X zu jedem Zeitpunkt dieselbe Verteilung.

. Wird diese Verteilung als Startverteilung gewählt, hat X zu jedem Zeitpunkt dieselbe Verteilung. - Der Wurzel-Diffusionsprozess ist ein Affiner Prozess

Anwendung

Cox-Ingersoll-Ross-Modell

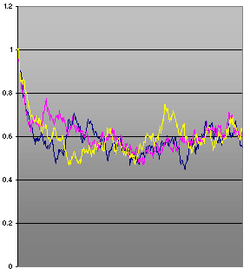

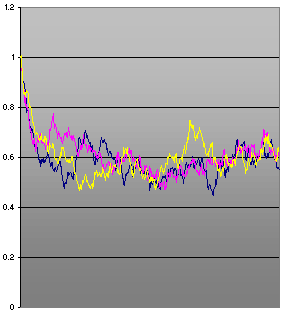

hier ist sigma=0.4

hier ist sigma=0.4In ihrer bahnbrechenden Arbeit A theory of the term structure of interest rates schlugen die amerikanischen Mathematiker Cox, Ingersoll und Ross 1985 den Wurzel-Diffusionsprozess erstmals als Modell für kurzfristige Zinssätze vor. Gleichzeitig präsentierten sie neue Ansätze zur Berechnung von Übergangswahrscheinlichkeiten des Prozesses. Ihr Zinsmodell wurde bald zu einem der Standardmodelle am Markt, sodass der Wurzel-Diffusionsprozess bald den Beinamen CIR-Prozess erhielt.

Heston-Modell für stochastische Volatilität

Im Jahr 1993 verlieh Stephen L. Heston der 'square-root diffusion' neue Beliebtheit, als er ein komplexes Kapitalmarktmodell entwickelte, indem er das Modell von Black und Scholes um eine stochastische Volatilität erweiterte, die bei Letzteren noch als konstant angenommen worden war. Diese wurde durch eine Wurzeldiffusion simuliert und konnte so erstmals über die Brownsche Bewegung mit dem Börsenkurs korreliert werden: Das machte es möglich, das natürliche Phänomen (leverage), wonach fallende Kurse die Aufregung (die Volatilität) an den Märkten steigern, mathematisch zu erfassen. Das Heston-Modell wird heute als wichtigste Erweiterung zu Black-Scholes angesehen und verschaffte der Wurzel-Diffusion endgültig einen Stammplatz in den Lehrbüchern über stochastische Prozesse.

Stochastische Zeitverschiebung

Dieselben Werte wie ganz oben, aber theta=1 und kappa=50 (man beachte die Skala)

Dieselben Werte wie ganz oben, aber theta=1 und kappa=50 (man beachte die Skala)Eine weitere Möglichkeit, mit Hilfe des CIR-Prozesses allgemeine Lévy-Prozesse (eine weitaus breitere Klasse als die von Heston untersuchte Prozessklasse) mit stochastischer Volatilität zu versehen, basiert auf einer Idee von Wolfgang Döblin (dem Sohn Alfred Döblins) aus den 30er-Jahren: Döblin hatte damals vorgeschlagen, die Volatilität eines Prozesses zu steuern, indem man die Geschwindigkeit der Zeit, in der der Prozess abläuft, kontrolliert. Viele Jahrzehnte später stellte sich heraus, dass der Wurzel-Diffusionsprozess bestens dazu geeignet ist, als vorgeschaltete "Zeitmaschine" diese Geschwindigkeit zu beeinflussen. Ist zum Beispiel

ein solcher Lévy-Prozess und X der oben definierte Prozess, so erhält man durch

ein solcher Lévy-Prozess und X der oben definierte Prozess, so erhält man durch  einen Prozess Y mit stochastischer Zeit.

einen Prozess Y mit stochastischer Zeit.Simulation des Prozesses

In der Praxis hat man zwei Möglichkeiten, den CIR-Prozess zu simulienen, die beide ihre Vor- und Nachteile besitzen:

- Eine Möglichkeit besteht darin, die bekannte Übergangswahrscheinlichkeit (nichtzentrale Chi-Quadrat-Verteilung) auszunutzen und zu jedem gegebenen Punkt den jeweils nächsten (in beliebigem Abstand) direkt zu ziehen. Diese Methode bietet eine exakte (im Sinne von: erwartungstreue) Simulation des Prozesses, jedoch muss für jeden Schritt zur Ermittlung des Chi-Quadrat-Verteilten Updates eine normal- und eine gammaverteilte Zufallsvariable gezogen werden. Letztere ist allerdings numerisch aufwändig zu ziehen, was diese Technik beispielsweise für Monte-Carlo-Simulationen ungeeignet erscheinen lässt.

- Die zweite Möglichkeit - nicht exakt, aber dafür schneller und für feinere Gitter geeignet - ist die Simulation durch ein einfaches Euler-Maruyama-Verfahren (auf diese Art sind die Beispielbilder zu diesem Artikel entstanden). Hierbei ist jedoch zu beachten, dass das Euler-Update in jedem Schritt mit positiver Wahrscheinlichkeit negativ werden kann (was beim echten Prozess nicht der Fall ist), was nicht nur numerische Probleme bereitet.

Wikimedia Foundation.