- Debit-Karte

-

Eine Debitkarte (engl. "debit" die Kontobelastung) ist eine Bankkarte, Sparkassenkarte oder Bankomatkarte (österreichisch), die zur bargeldlosen Bezahlung oder zum Abheben von Bargeld am Geldautomaten eingesetzt werden kann. Sie ist eine aus Kunststoff (in der Regel PVC) hergestellte Karte im ISO 7810-Format. Im Unterschied zu Kreditkarten wird nach dem Kauf das Girokonto des Karteninhabers sofort oder innerhalb weniger Tage belastet (debitiert). Gelegentlich wird die Debitkarte fälschlicherweise als Scheckkarte bezeichnet. Eine Debitkarte ist in Deutschland rechtlich eine Zahlungskarte nach StGB § 152a Abs. 1 Nr. 1 i.V.m. Abs. 4.

Inhaltsverzeichnis

Überblick

Internationale Debit-Systeme

Maestro

Seit 1. Januar 2002 hat die Scheckkarte für die Bestätigung der Einlösungsgarantie für Euroschecks bis 400,00 DM ausgedient. Dazu musste die Scheckkartennummer auf der Rückseite des eurocheques angebracht werden. Seitdem stellen Banken und Sparkassen die Kommunikation zunehmend auf den Begriff Maestro-Card um. Dabei wird die Maestro-Funktion, mit welcher die Karten schon seit den 1990er Jahren ausgestattet sind, in den Vordergrund gerückt („Zahlen & Bargeld weltweit“). Maestro wurde 1998 auf dem Markt eingeführt.

Im Jahr 2004 kam die Maestro-Card für bargeldlosen Einkauf im Handel und weltweite Auszahlung von Bargeld an Geldautomaten. Eine Maestro-Karte ist eine ganz normale Debitkarte (BankCard, SparkassenCard), erkennbar am entsprechenden Symbol. Maestro ist eine bargeldlose Zahlungsfunktion, die von Mastercard International aufgebaut und betrieben wird. Maestro ist neben VISA das zweite große internationale Debit-System.

Seit 2008 gibt es aus Kostengründen zwei Co-Branding-Versionen von BankCards: Das Maestro-System erlaubt es dem Karteninhaber weiterhin, weltweit Bargeld abzuheben und per ec-cash zu bezahlen, während der Schwerpunkt beim Cirrus-System auf Abhebungen an Geldautomaten liegt - die ec-cash-Tauglichkeit ist hierbei eingeschränkt, jedoch ist die Karte kostengünstiger herzustellen. Hintergrund der Überlegungen ist, dass ohnehin nur ein Bruchteil der Kundschaft im außereuropäischen Ausland ec-cash-Zahlungen (z.B. an Kassenterminals in Supermärkten) vornehmen möchte, und falls doch, dann eher auf die Kreditkarte umsteigt.

MasterCard

MasterCard ist ein Debit-System, das vor allem in den USA, aber auch weltweit verbreitet ist. Zudem betreibt MasterCard die Infrastruktur der Maestro-Card. Cirrus ist die Geldautomaten-Marke von MasterCard. Eine Karte mit Cirrus-Logo kann weltweit an Geldautomaten genutzt werden, die ebenfalls das Cirrus-Logo aufweisen, und ist häufig zu Maestro kompatibel.

VISA

VISA ist ein großes Debit-System aus den USA und ebenfalls weltweit vertreten. Neben der Kreditkarte VISA betreibt das Unternehmen die Debitkarte V Pay und die VISA Electron-Karte, die als Debit-, Kredit- und Prepaid-Karte ausgegeben werden kann. PLUS ist zudem die Geldautomaten-Marke von Visa.

Nationale Debit-Systeme

Häufig werden auch nationale und internationale Systeme auf einer Karte kombiniert.

- Geldautomaten-Verfügung zur Bargeldbeschaffung bei institutseigenen und institutsfremden Geldautomaten unter Eingabe der PIN

- Electronic Cash (EC) bzw. EC-Karte in Deutschland

- Point of Sale ohne Zahlungsgarantie (POZ) in Deutschland

- Elektronische Lastschriftverfahren (ELV) in Deutschland

- Girocard in Deutschland für die beiden Debitkarten-Zahlungssysteme Electronic Cash im Handel (Point of Sale, POS) und das Deutsche Geldautomaten-System (DGS)

- PIN in den Niederlanden

- Bancontact in Belgien

- Mister Cash in Belgien

- Solo in Großbritannien

- Carte bancaire (CB) in Frankreich

- Pago Bancomat in Italien

- Telebanco in Spanien

- Servired in Spanien

- Multibanco in Portugal

- EFTPOS in Australien und Neuseeland

- Interac in Kanada

- BankAxept in Norwegen

- Dankort in Dänemark

- NYCE in den USA

- Pulse in den USA

- Star in den USA

- Interlink in den USA.

Da in Europa Debitkarten von Banken meist in Verbindung mit einem Girokonto ausgegeben werden und die Gebühren für Zahlungsvorgänge mit Debitkarten deutlich niedriger sind, haben sie eine höhere Verbreitung als Kreditkarten. Die Debitkarte ist auf der Rückseite mit einem Magnetstreifen versehen, der für die Abwicklung von Transaktionen wichtige Informationen enthält. Seit Mitte der 1990er Jahre sind viele der in Deutschland ausgegebenen Bankkarten (Sparkassenkarten) auch mit einem Chip ausgestattet. Dieser ist Voraussetzung für die Nutzung der Funktion Geldkarte. In Deutschland wurden von den Banken und Sparkassen rund 92 Millionen Debitkarten (Stand: 2007) und in Österreich über 8 Millionen (Stand: 2005) ausgegeben.

Um Missbrauch zu verhindern, muss man sich bei der Verwendung authentisieren. Dies geschieht meist durch die Eingabe einer Geheimzahl (PIN) oder durch eine Unterschrift.

Notrufnummer für Kartensperre

In Deutschland können Debitkarten über die Notrufnummer 01805 021021 gesperrt werden. Seit Juli 2005 wird in Deutschland für alle Sperrvorgänge der Sperr-Notruf 116 116 geschaltet. Allerdings unterstützen zurzeit noch nicht alle Banken die Sperrung der Karte über die zentrale Notrufnummer.

Österreichische Maestro-Cards können über die Notrufnummer 0800 2048800 (in Österreich) oder über die Notrufnummer +43 1 2048800 (außerhalb Österreichs) gesperrt werden.

Geschichte

Die heutige Debitkarte hat zwei Ursprünge. Der eine Ursprung war die in Europa entwickelte und ab 1968 ausgegebene eurocheque-Karte, welche als Garantiekarte für einen eurocheque erst Bargeldbezüge in Geldinstituten und später auch bargeldlose Zahlungen ermöglichte. Der andere Ursprung war die US-amerikanische ATM (Automated Teller Machine)-Karte, die Karte zum Bargeldbezug aus Geldautomaten unter Verwendung einer PIN, die später auch zur bargeldlosen Zahlung an Point of Sale (POS)-Terminals herangezogen wurde.

Europäischer Ursprung – eurocheque-Karte

Hauptartikel: eurocheque-Karte

Der eurocheque und die ihn garantierende eurocheque-Karte waren das erste instituts- und länderübergreifende Zahlungssystem mit Karte. Die Garantiekarte für den eurocheque war zunächst keine Debitkarte. Mit ihr konnte nicht bargeldlos bezahlt werden. Sie wies den Inhaber nur als berechtigten Vertreter der Bank bei dem Abschluss eine Garantievertrags zwischen der Bank und dem Schecknehmer aus. Außerhalb Europas (insbesondere in den USA) wurden mehrere Scheckgarantiesysteme realisiert, die lokal, national oder regional begrenzt blieben und nicht zu einer weltweiten Lösung führten.

Der Name der auf einem Scheck und einer Plastikkarte beruhenden Zahlungsverkehrsdienstleistung wurde zu einer der ersten Marken im Bereich der Geldinstitute. Zugleich war der eurocheque die erste grenzüberschreitende Dienstleistung dieser Art in Europa. Die Bekanntheit der „EC-Karte“ führte dazu, dass die Maestro-Karte, die die „EC-Karte“ ersetzt hat, in Deutschland nach wie vor das ec-Piktogramm trägt, welches nun für electronic-cash steht.

Mit dem Aufkommen von Geldautomaten seit Ende der 1970er / Anfang der 1980er Jahre wurde die eurocheque-Karte in mehreren Ländern – in Ergänzung ihrer traditionellen Funktion als Garantiekarte für eurocheques – als Bedienungsmedium herangezogen. Damit wurde der eurocheque-Karte eine erste Debitfunktion, die direkte Abbuchung von Geldautomatenbezügen, hinzugefügt. Ab 1. Juni 1984 wurde es möglich, mit eurocheque-Karten grenzüberschreitende ATM-Transaktionen unter Nutzung der nationalen Geldautomatennetze auf Basis eines gemeinsamen Interchange-Standards durchzuführen. Dieser Service wurde unter dem ec-Piktogramm rasch zu einer Standardausstattung der eurocheque-Karten und der europäischen Geldautomaten.

Die nächsten Schritte zur Weiterentwicklung der eurocheque-Karte zu einer umfassenden Debitkarte erfolgten seit Ende der 1980er / Anfang der 1990er Jahre unter der Marke edc als europäische POS-Funktion neben dem ec-Piktogramm als europäische ATM-Funktion. Bedingt durch die fortschreitende Globalisierung der Wirtschaft unter besonderer Berücksichtigung des grenzüberschreitenden Zahlungsverkehrs wurden die beiden Funktionen markenmäßig zusammengeführt und seit 1993 als globale Debitfunktionen für ATM und POS-Nutzung unter dem Logo Maestro zusammengeführt. Die eurocheque-Karte war damit, wenngleich die nationale Nutzung die größte Bedeutung behielt, eine weltweit einsetzbare elektronische Debitkarte geworden, wobei die Scheckgarantiefunktion zunehmend in den Hintergrund trat.

Aufgrund der dynamisch zunehmenden elektronischen Debitfunktionen am POS und ATM und der abnehmenden Bedeutung des auf Papier beruhenden eurocheques wurde die eurocheque-Garantie Ende 2001 eingestellt.

US-amerikanischer Ursprung – ATM-Karte

Mit dem Aufkommen der Geldautomaten, in den USA „Automatic Teller Machines“ (ATM) genannt, wurden in den 1970er Jahren die ersten ATM-Karten ausgegeben. Sie dienten dazu, mit Karte und PIN Banknoten aus Geldautomaten zu beziehen. Sie wurden ursprünglich ausschließlich von Geldinstituten für ihre eigenen Kunden zur Nutzung an den eigenen Geldautomaten ausgegeben. Die Belastung erfolgte auf dem Cheque Account des Kunden. Damit waren diese ATM-Karten typische Debitkarten.

Bedingt durch die Fragmentierung des US-Bankensystems, die zunehmende Mobilität der Kunden und die hohen Kosten der Errichtung und des Betriebs derartiger Geldautomatensysteme bildeten sich bald Gemeinschaftsunternehmen, die für ATM-Transaktionen über ihre Electronic Funds Transfer (EFT) Networks technisch abwickelten (Switches). Die Geldautomaten und die ATM-Karten der beteiligten Geldinstitute wurden mit dem Logo des jeweiligen EFT Networks versehen, womit die Karteninhaber in der Lage waren, ihre ATM-Karten über die Geldautomaten des eigenen Geldinstituts hinaus zu nutzen.

Nachdem sich der Bargeldbezug an Geldautomaten mit Karte und PIN durchgesetzt hatte, bargeldlose Zahlungen nach dem gleichen Verfahren an POS-Terminals möglich wurden und die bankbezogenen und lokalen POS-Systeme an der mangelnden Frequenz scheiterten, übernahmen die regionalen, bankneutralen und interoperablen ATM-Switches auch diese Funktion und schufen somit umfassende EFTPOS Networks mit Single Messaging (Autorisierung und Clearing in einer Transaktion). Anstelle der Abbuchung vom Cheque Account wegen eines ATM-Bargeldbezugs erfolgt die Abbuchung wegen einer POS-Zahlung.

Die für die POS-Transaktionen innerhalb des EFTPOS Networks verwendeten Karten blieben die gleichen und werden heute – obgleich es mittlerweile mehr POS- als ATM-Transaktionen gibt – umgangssprachlich immer noch ATM-Karten genannt. Dazu kommen noch MasterCard- oder Visa-Karten mit diesen Funktionen, sodass der Karteninhaber sich am POS entscheiden kann, ob er mit Unterschrift (Clearing und Settlement via MasterCard oder Visa) oder mit PIN (Clearing und Settlement via Switch) zahlt, falls das die Kartenzahlung akzeptierende Unternehmen beide Zahlungsmöglichkeiten vorsieht. Wenn nur eine der beiden Zahlungsmöglichkeiten angeboten wird, dann wird die POS-Transaktion über dieses Verfahren abgewickelt. Bei ATM-Transaktionen erfolgt das Routing und damit das Clearing und Settlement – solange die Transaktion an einem ATM erfolgt, das an den auf der Karte angeführten Switch angebunden ist – über diesen Switch. Außerhalb dieses Bereiches ist die Transaktion eine MasterCard- oder Visa-Bargeldbehebung.

Da die PIN-basierten POS-Transaktionen mit diesen Debitkarten günstiger zu verarbeiten waren und die Risiken niedriger waren als jene der unterschriftsbasierenden Kreditkartentransaktionen bei Handels- und Dienstleistungsbetrieben, wurden / werden dem Vertragsunternehmen für sie geringere Entgelte verrechnet als für die Akzeptanz von Kreditkarten. Trotzdem lief diese Form der Kartentransaktionen in den USA nur zäh an – die Zahlungsgewohnheiten der Amerikaner mussten sich erst ändern und nicht nur dort ändern sie sich langsam. Heute sind diese „regionals“ dominante Netzwerkbetreiber dort.

Hinsichtlich der Akzeptanzstellen waren lange Jahre die Lebensmitteleinzelhandelsfilialen und die Tankstellen dominant. Erst ab Mitte der neunziger Jahre des vorigen Jahrhunderts begannen sich POS-Terminals mit PIN-Pad in allen Branchen zu verbreiten. Insgesamt werden PIN-Transaktionen mittlerweile bei einem breiten Spektrum von Unternehmen akzeptiert. Der Grund für dieses Wachstum war, dass die POS-Terminals mit PIN-Pad zunehmend günstiger wurden, was die Anschaffung aufgrund der Unterschiede der niedrigeren Debitkartenentgelte im Vergleich zu den höheren Kreditkartenentgelten kaufmännisch sinnvoll machte. Man kann davon ausgehen, dass künftig alle Terminals in den USA unterschriftsbasierende Transaktionen (vorwiegend mit Kreditkarten) und PIN-basierende Transaktionen (vorwiegend mit Debitkarten) ermöglichen werden.

Während es bis Mitte der 1990er Jahre eine Fülle von EFTPOS Networks gab, die PIN-Transaktionen mit den Karten ihrer Gesellschafter, die nahezu ausschließlich Banken waren, abwickelten, begann danach eine Konsolidierung, die eine bis dahin für unmöglich gehaltene Konzentration mit sich brachte. Ziel dieser Fusionen war das Streben nach mehr Transaktionen, um zu niedrigeren Abwicklungskosten zu kommen. Parallel dazu gaben die meisten der Gesellschafterbanken ihre Beteiligungen an den EFTPOS Networks auf, womit Nichtbanken die Kontrolle übernahmen.

Von der eurocheque- und ATM-Karte zur globalen Debitkarte

Ausgehend von den beiden Ursprüngen und der Kreation von diversen Kreditkarten-Klonen mit prompter Abbuchung vom Girokonto/Cheque Account entstand ein breites Spektrum von Debitkarten.

Den ehemaligen eurocheque-Karten verblieb nach der Einstellung des eurocheque-Services Ende 2001 nur die ATM+POS-Funktion. Mehr oder weniger alle 72 Mio. eurocheque-Karten trugen bereits damals das Maestro-Logo – das Logo für das Online-PIN-Debitprodukt der MasterCard-Organisation – und ermöglichen ihren Karteninhabern weltweites Zahlen und weltweiten Bargeldbezug mit Karte und PIN. Ein Teil dieser Karten besitzt die Maestro-Funktion für grenzüberschreitende Transaktionen zusätzlich zu einer nationalen Debit-Funktion für Transaktionen im jeweiligen Land, ein anderer Teil verwendet das Maestro-Logo auch als Domestic Brand, womit der Karteninhaber nur mehr auf ein Logo achten muss.

Ähnlich wie in den USA gab es auch in Europa – etwas zeitversetzt – auch reine ATM- und später ATM+POS-Karten in der Regel für nationale / institutsspezifische Geldautomatennetze- und POS-Zahlungssysteme. Diese wurden, um breitere Anwendung zu erzielen, mit den Debit-Logos internationaler Kartenorganisationen versehen. Aus diesem Pool gewannen sowohl Maestro als auch die Visa-Organisation zusätzliche Karten. Von den Visa-Debitmarken ist Visa Electron – ein Online-Debitprodukt basierend auf Unterschrift bei POS-Zahlungen und PIN bei Bargeldbezügen an Geldautomaten – das verbreitetste.

In den USA begann mit zunehmender Konzentration der Switches ein Boom der ATM+POS-Karten, die mittlerweile von nahezu allen Geldinstituten ausgegeben werden. Diese Karten sind oft mit mehreren Switch-Logos versehen, falls ein Geldinstitut nicht nur in einer Region Privatkundengeschäft betreibt.

Heute ist Concord EFS mit Star, dem größten Switch, wo mittlerweile die ehemaligen Switches Honor, Mac und Cash Station integriert wurden, und mit NYCE, einem großen im Osten der USA aktiven Switch, der in Kürze in den dominanten Switch Star eingegliedert werden soll. Der Marktanteil dieser Gruppe beträgt bei den POS-Transaktionen mittlerweile über zwei Drittel (2002). Mittlerweile wurde Concord EFS von FDC, einem der größten Provider von Kreditkarten-Vertragsunternehmensservices der USA, übernommen.

Mit dem Aufwärtstrend des Kreditkartengeschäfts stellten US-Banken bald fest, dass auf der Grundlage der Kartenabwicklung am POS nach den Regeln von MasterCard und Visa auch eine direkte Belastung des Cheque Accounts für jene Kunden, die bonitätsmäßig nicht für eine Kreditkarte in Frage kommen oder die an einem Revolving Credit nicht interessiert sind, vielfach sinnvoll ist. Diese Karten – MasterCard MasterMoney oder Visa ChequeCard – können bei allen MasterCard- oder Visa-Vertragspartnern mit POS-Terminals zur bargeldlosen Zahlung akzeptiert werden. Jede Transaktion wird online von der kartenausgebenden Bank autorisiert. Wie bei Kreditkarten erfolgt die Datenübertragung für das Clearing und Settlement im nachhinein. Die Cardholder Verification erfolgt am POS wie bei Kreditkarten durch Unterschrift.

Meist tragen derartige Debitkarten mit dem MasterCard- oder dem Visa-Logo auch das Logo eines der großen US-Switches, sodass die Transaktion je nach Entscheidung des Karteninhabers am POS eine MasterCard- oder Visa-Transaktion mit Unterschrift oder eine Switch-Transaktion mit PIN ist, falls das die Kartenzahlung akzeptierende Unternehmen beide Zahlungsmöglichkeiten vorsieht. Wenn seitens des Handels- oder Dienstleistungsunternehmens nur eine der beiden Zahlungsmöglichkeiten angeboten wird, dann wird die POS-Transaktion über dieses Verfahren durchgeführt. Bei ATM-Transaktionen ist das Routing (und damit das Clearing und Settlement) zum jeweiligen Switch primär und zu MasterCard oder Visa sekundär.

Die beiden weltweit größten Debitkartensysteme Maestro und Visa Electron versuchen derzeit am rasch wachsenden Debitkartenmarkt zu partizipieren und

- in jenen Ländern, wo es bereits existierende lokale / regionale / nationale Debitkartensysteme gibt, diese in ihre Systeme einzubinden und

- in jenen Ländern, wo Debitkarten (noch) nicht verbreitet sind, durch die Kartenausgabe via Mitgliedsbanken eine Debitkartenbasis zu schaffen.

Dabei zeigt sich ein Trend, dass mehr und mehr Debitkarten zu global einsetzbaren Debitkarten werden. Parallel dazu gibt es massive Bemühungen von Maestro und Visa Electron, weltweit auch die Kartenakzeptanz durch die Akquisition von Vertragsunternehmen mit entsprechenden POS-Terminals sicherzustellen.

Die Anzahl der Debitkarten stieg im Laufe der Jahre auf rund 1,9 Mrd. (Ende 2002). Ein Gutteil davon sind Domestic Debitkarten. Es wird aufgrund von Expert Ratings erwartet, dass es bis Ende 2010 zu einem weiteren Anstieg des Anzahl der Debitkarten auf rund 5,0 Mrd. kommen wird. Parallel dazu wird sich die Anzahl der Kreditkarten von 2,4 Mrd. (Ende 2002) auf 3,7 Mrd. (Ende 2010) erhöhen. D. h. der Anteil der Debitkarten zum Anteil der Kreditkarten wird sich in dieser Zeit von 44 Debitkarten zu 58 Kreditkarten auf 57 Debitkarten zu 43 Kreditkarten verschieben. Das größte Wachstum wird dabei in Russland, Asien, Lateinamerika, Afrika und im Nahen Osten stattfinden.

Situation in einzelnen Ländern

Aufgrund der Unterscheidung zwischen nationalen und internationalen Systemen ist die Verbreitungs- und Akzeptanzsituation in den einzelnen Ländern äußerst unterschiedlich. Während einige Länder vorwiegend auf eines oder mehrere nationale Systeme setzen, was u.U. zu erheblichen Akzeptanzproblemen bei ausländischen Karten führt, setzen andere ausschließlich auf internationale Lösungen oder einen echten Parallelbetrieb.

Deutschland

Es existiert ein nationales Debitkartensystem unter dem Namen electronic cash, welches mit großem Abstand am häufigsten genutzt wird. Dieses System funktioniert jedoch ausschließlich mit deutschen Karten.

Die internationale Funktionalität deutscher electronic-cash-Karten wird durch ein sogenanntes Co-Branding mit Maestro sichergestellt. Jede ec-Karte ist also gleichzeitig eine Maestro-Karte und kann im Ausland bei allen Maestro-Akzeptanzstellen genutzt werden. Die Nutzung der Maestro-Funktionalität im Inland ist hingegen durch das Co-Branding-Abkommen vertraglich ausgeschlossen, um eine unmittelbare Konkurrenz mit electronic cash zu verhindern.

Ausländische Maestro-Karten werden in Deutschland an reinen electronic-cash-Kassen nicht akzeptiert. Jede ec-Akzeptanzstelle muss die Nutzung solcher Karten durch eine separate Vereinbarung mit ihrem jeweiligen Zahlungsdienstleister ermöglichen, was regelmäßig mit weiteren Kosten verbunden ist. Insbesondere im lokalen Einzelhandel und z.B. auch in den meisten Supermärkten kann daher mit der Akzeptanz ausländischer Maestro-Karten zumeist nicht gerechnet werden.

Österreich

Das flächendeckend zum Einsatz kommende Debitkartensystem ist Maestro, allerdings werden in einigen Geschäften nur inländische Maestro-Karten akzeptiert. Zu erkennen ist dies meistens an einem Maestro-Aufkleber mit dem Schriftzug "Austrian Cards Only" im Eingangsbereich des Geschäfts.

Das frühere nationale System Bankomat ist mittlerweile vollständig in Maestro aufgegangen, wenngleich sich Bezeichnungen wie "Bankomat-Kassa" im alltäglichen Sprachgebrauch hartnäckig halten.

Schweiz

Eines der beiden flächendeckend zum Einsatz kommenden Debitkartensysteme ist Maestro, alle in- und ausländischen Maestro-Karten werden akzeptiert.

Das frühere nationale ec-System (welches nicht mit dem deutschen electronic cash identisch war und ausschließlich mit schweizerischen Karten funktionierte) ist mittlerweile vollständig in Maestro aufgegangen.

Daneben existiert mit dem Postcard-System der PostFinance ein weiteres nationales Debitkartennnetz, welches ebenfalls flächendeckend verfügbar ist (in der Regel werden Maestro und Postcard von allen Akzeptanzstellen gleichermaßen angenommen). Die Postcard ist für bargeldlose Zahlungen jedoch ausschließlich innerhalb der Schweiz einsetzbar, im Ausland sind im Rahmen eines Co-Brandings mit Visa PLUS lediglich Bargeldbehebungen an Bankomaten möglich.

Niederlande

Es gibt ein nationales Bezahlsystem namens PIN. PIN-Debitkarten werden mittlerweile mit EMV-Chip ausgegeben und können durch Co-Branding mit maestro auch im Ausland eingesetzt werden. PIN ist in den Niederlanden extrem populär und wird in nahezu jedem Geschäft akzeptiert. Im allgemeinen Sprachgebrauch wird das bargeldlose Bezahlen "pinnen" genannt.

Italien

Es existiert ein weit verbreitetes nationales Debitkartensystem unter dem Namen PagoBancomat. Dieses System funktioniert ausschließlich mit italienischen Karten. Die meisten italienischen Banken geben PagoBancomat-Karten im Co-Branding mit internationalen Systemen wie Maestro oder - bei entsprechender Bonität des Kunden - auch mit Kreditkarten aus. Anders als in Deutschland kann die Funktionalität des jeweiligen internationalen Systems auch bei allen entsprechenden Akzeptanzstellen im Inland genutzt werden.

Neben PagoBancomat sind in Italien auch die internationalen Debitkartensysteme wie Maestro weit verbreitet, wodurch die Nutzbarkeit ausländischer Karten zumindest in touristisch relevanten Bereichen weitgehend sichergestellt ist. Insbesondere kleinere Geschäfte (lokale Supermärkte) setzen jedoch, so sie überhaupt bargeldlose Zahlungen ermöglichen, oft weiterhin auf eine reine PagoBancomat-Lösung und schließen somit ausländische Kunden von der Kartenzahlung aus.

Die italienische Postbank gibt an ihre Kunden keine PagoBancomat-, sondern sogenannte Postamat-Karten heraus. Diese dienten anfangs hauptsächlich dem Bargeldbezug, unmittelbar zur bargeldlosen Zahlung werden sie indes nach wie vor nur äußerst spärlich akzeptiert (Postamat-Zahlungen sind beispielsweise an Autobahnmautstellen möglich). Durch ein auch im Inland nutzbares Co-Branding mit Maestro wurde jene schlechte Akzeptanzsituation jedoch weitgehend entschärft.

Vereinigtes Königreich Großbritannien und Nordirland

Im Vereinigten Königreich kommen hauptsächlich internationale Debitkartensysteme zum Einsatz. Britische Banken geben entweder "Visa Debit"-Karten (früher: Visa Delta) oder Maestro-Karten (früher: Switch) aus. Eine Nebenrolle spielen "Visa Electron" (statt Visa) und "Solo" (statt Maestro), diese Karten werden vor allem an Minderjährige oder Kontoinhaber mit geringer Bonität ausgehändigt, da sie nur mit Online-Autorisierung funktionieren und damit nicht überzogen werden können.

Alle Karten haben ebenfalls die "Link"-Funktion für Barabhebungen an Geldautomaten, Solo-Karten haben auf der Rückseite ein Maestro-Logo für das Bezahlen im Ausland. Mit allen Karten (Visa Debit, Maestro, Electron, Solo) kann sowohl in Läden als auch bei Bestellungen per Post / Telefon und im Internet bezahlt werden. Britische Debitkarten sind immer mit einem EMV-Chip ausgestattet und können in Terminals nur mit Eingabe der Geheimzahl verwendet werden, dieses System nennt sich "Chip and PIN".

Irland

Das größte Debitkartensystem in Irland heißt "Laser" und wurde erst 1996 eingeführt[1], zuvor gab es lediglich Kreditkarten. Laser-Karten werden von sieben Banken[2] ausgegeben und können sowohl in Läden als auch bei Bestellungen per Post / Telefon und im Internet verwendet werden. Für den Einsatz im Ausland sind sie meistens mit einem Maestro- oder Cirrus-Cobranding versehen.

Im Gegensatz zu den meisten irischen Banken gibt die britische Bank Halifax in Irland keine Laser-Karte aus, sondern eine "Visa Debit"-Karte wie in Großbritannien. Die irische Postbank hingegen gibt Maestro-Karten (ohne Laser) aus.

Alle Karten sind, wie in Großbritannien, mit "Chip and PIN" ausgestattet.

Historische Debitkarten

EC-Karte

Debitkarten deutscher Kreditinstitute sind in der Regel kombinierte ec-/Maestro-Karten, wobei „ec“ heute nicht mehr für „eurocheque“, sondern für das deutsche electronic-cash-System steht. Viele Geschäfte in Deutschland, z. B. fast alle Tankstellen und Supermärkte, akzeptieren nur electronic cash (oder ELV/POZ), nicht jedoch Maestro. Dies macht sich für deutsche Kunden nicht bemerkbar, da deren Karten sowieso immer Maestro- und electronic-cash-Logo tragen. Kunden mit ausländischen Maestro-Karten passiert es jedoch häufiger, dass ihre Karten nicht akzeptiert werden.

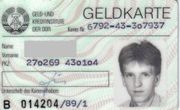

Geldkarte der DDR

Scheckkarte der DDR

Scheckkarte der DDRMitte der 1980er Jahre wurde in der DDR mit dem Aufbau eines elektronischen Scheckkartensystems begonnen. Jeder Inhaber eines Girokontos konnte eine Geldkarte erhalten und damit im Rahmen seines Kontoguthabens an allen Geldautomaten des Landes kostenfrei Geld abheben – Überziehungskredite gab es nicht. Im Unterschied zur heutigen EC-Karte wurde nicht auf der Karte, sondern schon auf dem Antrag unterschrieben. So konnte die Unterschrift nicht verwischen und war fälschungssicher. Auf dem Antrag wurde ebenfalls ein Passbild aufgeklebt. Der Antrag selbst stellte somit auch gleichzeitig den eigentlichen „Rohling“ für die Karte dar. Ebenfalls beim Antrag konnte man sich seine PIN aussuchen. Diese wurde über eine Nummern-Tastatur eingegeben und codiert (mit einer Diskette) dem Antrag mitgegeben. Auf der Karte war neben dem Namen und Kontonummer auch noch die Personenkennzahl angegeben. Jedoch war bis zum Ende der DDR das Netz der Geldautomaten nicht sehr dicht, so dass sich dieses System nur in größeren Städten durchsetzen konnte.

Mit Inkrafttreten der Währungs-, Wirtschafts- und Sozialunion mit der Bundesrepublik Deutschland wurden die Geldautomaten der DDR auf die Ausgabe von DM umgestellt, aber der Anteil der mit DM funktionsfähigen Geldautomaten war eher gering. Dies lag teilweise an der in dieser Zeit insgesamt recht schwierigen Bargeldbeschaffung, da Schecks, die in der DDR ein übliches und sicheres Zahlungsmittel waren, weder vor noch nach Inkrafttreten der Währungs-, Wirtschafts- und Sozialunion in der Bundesrepublik Deutschland eingelöst werden konnten, die Geldkarte dort ebenfalls nicht nutzbar war und die Ausgabe von EC-Karten sowie die Aufstellung der entsprechenden Geldautomaten in der DDR erst nach und nach erfolgen konnte.

Siehe auch

Weblinks

Wikimedia Foundation.