- Scheck

-

Der Scheck (auch Check, Cheque) ist ein Wertpapier, das eine unbedingte Zahlungsanweisung eines Kunden eines Kreditinstituts an seine Bank (Bezogener) enthält, an einen Dritten (Begünstigter, Remittent) zu einem bestimmten Zeitpunkt an einem bestimmten Ort auf Sicht (d. h. gegen Vorlage des Papiers beim Angewiesenen) eine bestimmte Geldsumme zu zahlen. Beim Verrechnungsscheck erfolgt die Zahlung nicht in bar, sondern im Wege der Gutschrift beim Begünstigten.

Der Scheck ist eine Urkunde und ein „geborenes Orderpapier“. Der Scheck wird daher grundsätzlich mittels Indossament übertragen. In der Praxis verwenden die Kreditinstitute aber meist gekorene Inhaberschecks. Ein Scheck ist formgebunden (Scheckstrenge), aber nicht formulargebunden.

Der wesentliche Unterschied zum Wechsel besteht darin, dass ein Scheck nur von einer Bank ausgestellt werden darf, bei welchem der Aussteller ein Guthaben hat. Ein Scheck dient daher – anders als der Wechsel – nicht dem Kreditverkehr, sondern nur dem Zahlungsverkehr. Außerdem kann die Einlösung eines Schecks von der bezogenen Bank verweigert werden. Um diese Unsicherheit zu vermeiden, wurden in der Praxis verschiedene Formen garantierter Schecks eingeführt. Das bekannteste Beispiel eines garantierten Schecks war der bis zum 1. Januar 2002 übliche Eurocheque.

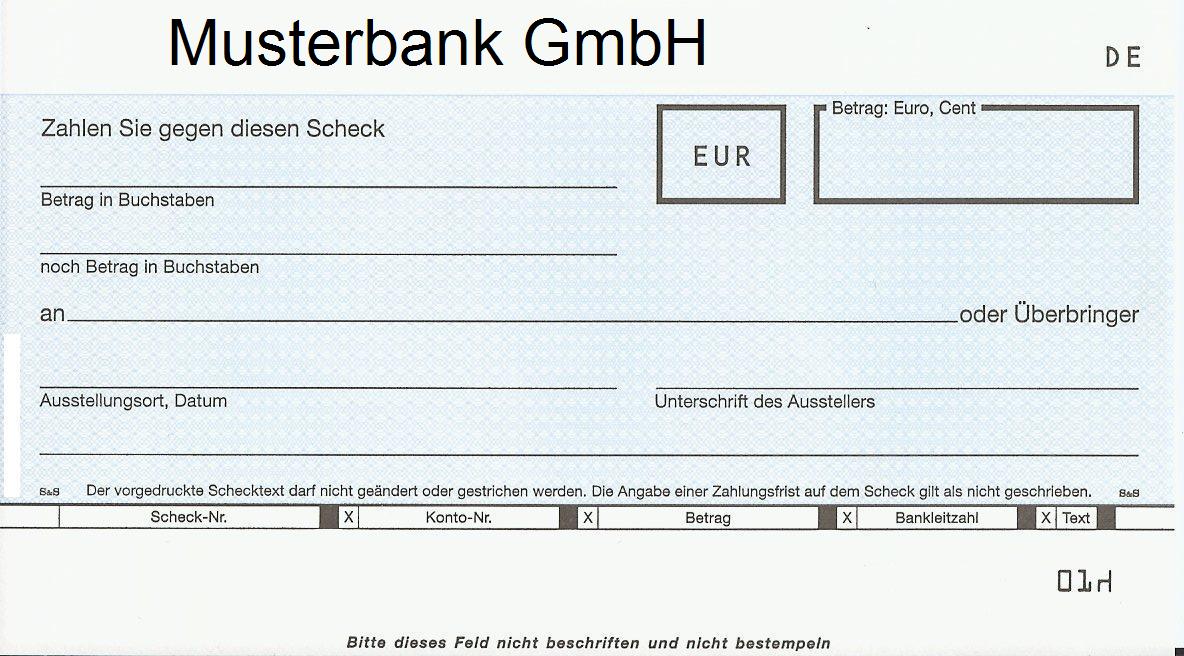

Ein Barscheck mit allen gesetzlichen Merkmalen

Ein Barscheck mit allen gesetzlichen Merkmalen

Grundsätzliche Funktion eines Schecks und Begriffserklärungen

Die Funktion des Schecks ist am besten an einem Beispiel erklärt:

Die Person A schuldet der Person B einen bestimmten Geldbetrag. Die Person A hat zwar kein Bargeld, aber ein Guthaben bei der Bank X. Um die Schulden bei der Person B zu bezahlen, setzt die Person A daher ein Schreiben auf, in welchem sie die Bank X auffordert,

- sofort gegen Vorlage dieses Schreibens (kaufmännische Bezeichnung: „auf Sicht“)

- und ohne weitere Bedingungen

- den bestimmten Geldbetrag

- aus dem Guthaben des A („aus meinem Guthaben“)

- an die Person B zu bezahlen,

und übergibt dieses Schreiben der Person B.

Die Person B geht mit dem Schreiben zur Bank X und erhält von dieser zu Lasten des Kontoguthabens der Person A den Geldbetrag. Damit ist die Schuld der Person A gegenüber der Person B getilgt.

Bezeichnet die Person A das oben beschriebene Schriftstück als Scheck, zum Beispiel durch die Formulierung „Zahlen Sie gegen diesen Scheck …“, dann unterliegt der gesamte Vorgang bestimmten, kaufmännisch üblichen und gesetzlich festgeschriebenen Regelungen.

An diesem Vorgang sind also drei Personen beteiligt:- die Person A als Anweisender oder auch Aussteller des Schecks

- die angewiesene Bank, auf die sich der ganze Vorgang bezieht, also der Bezogene

- die Person B ist Schecknehmer (als Empfänger des Schecks).

Die Person B kann diesen Scheck aber auch bei ihrer eigenen Hausbank einreichen, die dann das Inkasso (den Geldeinzug) bei der Bank X übernimmt.Deutsches Recht

Die gesetzliche Grundlage für den Scheckverkehr ist das Scheckgesetz vom 14. August 1933. Dieses Scheckgesetz wurde aufgrund des Genfer Scheckrechtsabkommen vom 19. März 1931 erlassen. Dem Scheckrechtsabkommen sind die meisten europäischen Staaten, die Staaten Südamerikas sowie Japan, nicht aber die Länder des damaligen British Commonwealth of Nations und die Vereinigten Staaten, beigetreten.

Juristisch gesehen ist der Scheck eine Urkunde. Es handelt sich um eine schriftliche, formgebundene (jedoch nicht formulargebundene) Zahlungsanweisung mit einer doppelten Ermächtigung: Einerseits wird der Bezogene (die Bank des Ausstellers) ermächtigt, dem Schecknehmer vom Konto des Ausstellers eine Zahlung zu leisten. Dem Schecknehmer wird eingeräumt, bei der bezogenen Bank die Zahlung zu fordern.

Durch die Anweisung („zahlen Sie gegen diesen Scheck“) erwachsen drei Rechtsbeziehungen: Zwischen dem Anweisenden und dem Angewiesenen besteht das Deckungsverhältnis; der Angewiesene wird zur Leistung an den Schecknehmer zu Lasten des Anweisenden veranlasst. Zwischen dem Scheckaussteller und dem Scheckempfänger besteht das Valutaverhältnis. Im Einlösungsverhältnis zwischen Schecknehmer und Angewiesenem wird der Anweisungsempfänger ermächtigt, in eigenem Namen die Leistung einzuziehen.

Der Sichtvermerk (sofort gegen Vorlage des Schecks) braucht in Deutschland nicht geschrieben zu werden, weil der Scheck kraft Gesetzes ein Sichtpapier ist.

Ein Scheck stellt kein gesetzliches, jedoch ein anerkanntes Zahlungsmittel dar. Geldschulden sind grundsätzlich durch Bargeld zu erfüllen. Ein Scheck muss demnach nicht zur Begleichung einer monetären Schuld akzeptiert werden. Wird er akzeptiert, so geschieht dies in der Regel nur erfüllungshalber und nicht an Erfüllung statt: Der Scheck soll die Barzahlung nicht ersetzen, sondern es dem Schecknehmer ermöglichen, eine Zahlung zu erhalten. Mangels weiterer Abreden genügt aber für eine rechtzeitige Zahlung das Erbringen der Leistung innerhalb der vorgegebenen Frist. Hier wird nicht auf den Leistungserfolg (Eingang des Geldes), sondern auf das Leistungshandeln abgestellt: Versendet der Zahlungspflichtige den Scheck an den Zahlungsempfänger z. B. am letzten Tag der Skontofrist per Post, gilt die Skontofrist als eingehalten.

Erhält der Schecknehmer aufgrund des Schecks keine Zahlung durch die bezogene Bank, steht es ihm frei, von seinem Geschäftspartner die Barzahlung zu verlangen. Der Scheck bietet hierbei dem Schecknehmer die Möglichkeit, im Urkundenprozess relativ schnell und unkompliziert einen Vollstreckungstitel zu erlangen.

Damit das Scheckverfahren funktioniert, haben die Spitzenverbände der Bankwirtschaft mit der Deutschen Bundesbank das „Abkommen über den Einzug von Schecks“ geschlossen.

Zwingende gesetzliche Bestandteile des Schecks

Ein Scheck liegt nur dann vor, wenn er den Formvorschriften des Scheckgesetzes („ScheckG“) entspricht (gesetzliche Bestandteile des Schecks).

In Art. 1 ScheckG sind die gesetzlichen Bestandteile für den Scheck geregelt. Wenn ein wesentlicher Bestandteil fehlt, liegt aus rechtlicher Sicht kein Scheck vor. Die gesetzlichen Bestandteile eines Schecks sind:

- Die Scheckklausel: Das Wort „Scheck“ muss im Text der Urkunde enthalten sein.

- Name des bezogenen Kreditinstituts: Der Name desjenigen, der angewiesen wird zu zahlen, muss auf dem Scheck bezeichnet sein.

- der zu zahlende Geldbetrag in Worten und in Ziffern (im Zweifel zählt das Ausgeschriebene)

- Unbedingte Anweisung, eine bestimmte Geldsumme zu zahlen

- Tag der Ausstellung

- Ausstellungsort

- Unterschrift des Ausstellers

Ein Scheck ohne Datum[1] oder ohne Ausstellungsort[2] ist unwirksam. Das Ausstellungsdatum muss jedoch nicht unbedingt der Wirklichkeit entsprechen; ein rück- oder vordatierter Scheck ist wirksam.

Auch ein „Blankoscheck“ ist demnach kein Scheck im eigentlichen Sinne, solange kein Betrag eingetragen wird.

Weitere gesetzliche oder kaufmännische Bestandteile des Schecks

Neben den zwingenden gesetzlichen Bestandteilen sind weitere Bestandteile gesetzlich möglich oder haben sich kaufmännisch eingebürgert:

- Geldsumme in Ziffern (gesetzlich geregelt; stimmt diese nicht mit dem Betrag in Worten überein, gilt der Betrag in Worten)

- Name des Schecknehmers (Zahlungsempfänger; gesetzlich geregelt)

- Überbringerklausel (gesetzlich geregelt)

- Schecknummer (kaufmännisch üblich)

- Kontonummer des Ausstellers (kaufmännisch üblich)

- Bankleitzahl (kaufmännisch üblich)

- Verwendungszweck (kaufmännisch üblich).

Vorlagefrist eines Schecks

Die Vorlage eines Schecks bedeutet, dass der Scheck beim bezogenen Kreditinstitut zur Zahlung eingereicht wird. In Art. 29 ScheckG sind Vorlagefristen wie folgt geregelt:

- Im Inland ausgestellte Schecks: 8 Tage

- Im europäischen Ausland ausgestellte Schecks: 20 Tage

- Im außereuropäischen Ausland ausgestellte Schecks: 70 Tage

Die Vorlegefrist beginnt mit dem im Scheck genannten Ausstellungsdatum; der Ausstellungstag wird hierbei nicht mitgerechnet (Art. 56 ScheckG). Ist ein Scheck vordatiert worden, kann er auch schon vor dem Ausstellungsdatum vorgelegt werden.

Ist die Vorlagefrist abgelaufen, kann er dennoch eingelöst werden; die bezogene Bank darf aber die Einlösung verweigern.

Wurde die Vorlagefrist versäumt und wird der Scheck nicht eingelöst, verliert der Vorleger das spezielle scheckrechtliche Rückgriffsrecht. Sein Recht, die Zahlung aufgrund des der Scheckausstellung zugrundeliegenden Rechtsgeschäfts zu verlangen, bleibt hiervon unberührt.

Jedoch ist ein Scheck immer bei Vorlage fällig.

Schweizerisches Recht

Im schweizerischen Zwangsvollstreckungsrecht stellt das Vorliegen eines Schecks (bzw. Wechsels) eine Voraussetzung zur Einleitung einer sog. Wechselbetreibung dar (Art. 177 SchKG).[3]

Arten von Schecks

Unterscheidung nach der Form der Übertragung

Nach der Form der Übertragung werden unterschieden:

Orderscheck

- Ein Orderscheck muss explizit übertragen werden.

Nach den Vorschriften des Scheckgesetzes ist ein Scheck automatisch ein „geborenes“ Orderpapier, also ein „Orderscheck“. Dies bedeutet, dass die Schecksumme nur an denjenigen gezahlt werden darf, der auf dem Scheck als Zahlungsempfänger genannt ist, oder an denjenigen, dem der Scheck durch Indossament übertragen worden ist. Ein Orderscheck wird dadurch gekennzeichnet, dass im Gegensatz zu einem Nicht-Orderscheck eine Formularzeile vorhanden ist, wo der Name des Begünstigten notiert ist. Es handelt sich dabei also um einen Orderscheck.

Der Orderscheck ist, obwohl vom Gesetzgeber als Normalfall vorgesehen, nicht üblich. Er wird als Sicherheitsmaßnahme beim Postversand empfohlen. Im kaufmännischen Verkehr wird im Empfängerfeld anstatt des Zusatzes „oder Überbringer“ der Hinweis „oder Order“ angegeben (im oben gezeigten Formular). Der Zusatz „oder Überbringer“ kann nicht einfach gestrichen werden. Eine solche Streichung gilt als nicht vorgenommen und ist wirkungslos. In den von Banken ausgegebenen Orderscheck-Formularen wird der Orderscheck am rechten Rand durch einen senkrechten roten Strich mit dem Text „Orderscheck“ gekennzeichnet.

Wegen des zusätzlichen Aufwands für die Banken (Prüfung der Berechtigung beziehungsweise der Indossamente) geben die Banken solche Formulare nur ungern heraus. Aus diesem Grunde ist auch auf den üblichen Inhaberscheckformularen (siehe Abbildung oben) vermerkt, dass der vorgedruckte Schecktext nicht geändert oder gestrichen werden darf. Damit wollen die Banken vermeiden, dass ein Bankkunde aus dem Inhaberscheckformular einen Orderscheck macht. Die rechtliche Wirksamkeit dieses Hinweises ist umstritten.

Das Indossament wird im kaufmännischen Verkehr auf der Scheckrückseite quer angebracht und kann ausgeführt sein

- als Vollindossament (es bezeichnet den künftigen Scheckberechtigten namentlich, beispielsweise: „an Order Max Müller“, Unterschrift),

- Blankoindossament (dieses enthält keinen Namen, sondern nur den Text „an Order“, Unterschrift) und bedeutet, dass das bezogene Kreditinstitut an jeden Vorleger zahlen darf; es macht den Scheck praktisch zum Inhaberscheck)

- Inkassoindossament (dies bedeutet, dass der Indossatar nur für den Indossanten einziehen darf, Text: „Wert zum Inkasso“ oder „Wert zum Einzug“).

Nach den Vorschriften des Scheckgesetzes ist die bloße Unterschrift auf der Rückseite des Schecks ein Blankoindossament.

Weitere, sehr seltene Möglichkeiten des Indossaments siehe Indossament.

Inhaberscheck

- Ein Inhaberscheck ist immer implizit übertragbar.

Beim Inhaberscheck handelt es sich um einen Scheck, der auf den Inhaber oder auf eine bestimmte Person mit dem Zusatz „oder Überbringer“ oder „eigene Order“ ausgestellt ist. Von Gesetzes wegen handelt es sich um ein Orderpapier, das aber durch die Inhaberklausel („oder Überbringer“/„eigene Order“) zum Inhaberscheck wird. Das bezogene Kreditinstitut ist hierdurch berechtigt, an jeden Vorleger des Schecks zu zahlen, ohne die Berechtigung des Vorlegers zu prüfen. Es liegt in diesen Fällen mangels Täuschung kein Betrug nach § 263 Abs. I StGB vor. In der Praxis wird diese Scheckart am meisten verwendet und von den Banken bevorzugt ausgegeben, da damit die strenge Form der Indossamentsprüfung wie beim Orderscheck für die Bank entfällt.

Beim Inhaberscheck sind Indossamente nicht ausgeschlossen. Nach Art. 20 ScheckG wird dadurch zwar der Indossant haftbar, aber der Scheck nicht zu einem Orderpapier.

Namensscheck

- Ein Namensscheck ist nur sehr eingeschränkt und nur explizit übertragbar.

Ein Namensscheck (früher: Rektascheck) lautet auf eine bestimmte Person. Er kann durch die negative Orderklausel „nicht an Order“ nicht an andere Personen übertragen werden. Obwohl das Ausstellen dieser Schecks rechtlich zulässig ist, kommt ein solcher Scheck in der Praxis in Deutschland nicht vor, vor allem deshalb, weil die Kreditinstitute in ihren AGB die Annahme solcher Schecks ausschließen. In Frankreich und ehemaligen französischen Kolonien ist eine abgewandelte Form des Namensschecks verbreitet. Diese Schecks tragen einen Vermerk, dass sie nicht indossabel sind, außer zur Vorlage bei einem Kreditinstitut. Damit kann nur der rechtmäßige Scheckempfänger oder sein Bankbevollmächtigter den Scheck durch Indossament bei einer Bank zum Inkasso vorlegen. Nach der Form der Einlösung wird zwischen Barschecks und Verrechnungsschecks unterschieden. Im internationalen Scheckverkehr spricht man von persönlichen Schecks (Aussteller ist eine Privatperson oder Firma) oder Bankschecks (Aussteller ist eine Bank).

Unterscheidung nach der Form der Zahlung

Barschecks

Barschecks sind Schecks, die bar an den Inhaber oder den in der Order genannten Empfänger ausgezahlt werden dürfen. Barschecks werden in der Regel nur bei der im Scheck genannten bezogenen Bank ausgezahlt. Ein Barscheck des Kontoinhabers erfüllt zugleich die Quittungsfunktion.

Durch Anbringen des Vermerkes „Nur zur Verrechnung“ oder bei internationalen Schecks durch zwei parallele diagonale Striche in der linken oberen Ecke eines Schecks wird ein Barscheck zum Verrechnungsscheck.

Verrechnungsschecks

ein österreichischer Verrechnungsscheck

ein österreichischer VerrechnungsscheckEin Verrechnungsscheck (V-Scheck) ist ein Scheck, der von der bezogenen Bank nicht bar an den Inhaber ausgezahlt werden darf. Da ein Verrechnungsscheck in der Regel über ein Girokonto eingezogen wird, kann dann zumindest der Zahlungsweg des Scheckinkassos nachverfolgt werden.

Zur Kennzeichnung wird in Deutschland gemäß Art. 39 Scheckgesetz durch den quer über die Vorderseite gesetzten Vermerk „nur zur Verrechnung“ oder durch einen gleichbedeutenden Vermerk wie beispielsweise „nur zur Gutschrift“ angebracht. Die Kennzeichnung durch zwei parallele Striche allein ist dabei nicht ausreichend. In Deutschland sind die inzwischen abgeschafften Regelungen des Scheckgesetzes für gekreuzte Schecks nie in Kraft getreten. Ausländische gekreuzte Schecks werden als Verrechnungsschecks behandelt. Der Inhaber eines fremden Barschecks darf diesen auf der Vorderseite sonst nirgends beschriften.

Der Vermerk kann handschriftlich angebracht werden. Ein einmal angebrachter Vermerk verliert seine Wirkung auch durch Streichung oder Ähnliches nicht.

Der Bezogene darf in diesem Falle den Scheck nur im Wege der Gutschrift einlösen (Verrechnung, Überweisung, Ausgleichung). Die Gutschrift gilt als Zahlung auf den Scheck. Bei Barauszahlung haftet der Bezogene dem Aussteller für einen Schaden, der dadurch entsteht, dass die Scheckforderung nicht demjenigen zugekommen ist, dem der Aussteller den Scheck zugewandt hat. Die Haftung ist der Höhe nach auf die Schecksumme begrenzt.

Ein Verrechnungsscheck beugt Missbrauch vor, da eine Feststellung des Einlösers erleichtert wird. Höhere Sicherheit bringt ein Orderscheck.

Schecks zur Gutschrift auf ein Girokonto werden unter Vorbehalt gutgeschrieben. Scheckbetrug (Betrug nach § 263 StGB, ohne dass dieser im Gesetz besonders erwähnt wird) liegt vor, wenn ein Scheckaussteller einen Scheck übergibt, obwohl er Kenntnis von einer mangelnden Deckung hat („fauler Scheck“).

Im Falle eines mangels Deckung nicht eingelösten Schecks hat der Einlöser nach § 605 ZPO die Möglichkeit, seinen Anspruch im Rahmen eines Urkundenprozesses durchzusetzen, wenn die Voraussetzungen nach Art. 40 des Scheckgesetzes gegeben sind.

Unterscheidung nach der Sicherheit des Zahlungsverkehrs

Bankschecks

Bankschecks sind vor allen Dingen im internationalen (häufig interkontinentalen) Zahlungsverkehr gebräuchlich. Der Zahlungspflichtige kauft bei seiner Bank einen Scheck. Aussteller – und damit zahlungsverpflichtet gegenüber dem Zahlungsempfänger – ist jetzt nicht mehr der Zahlungspflichtige, sondern die ausstellende Bank. Vorteil: Da Banken sich eher über die Bonität einer Bank Informationen beschaffen können, werden diese Schecks in der Regel schneller eingelöst oder angekauft. Außerdem werden diese Schecks dadurch häufig schneller eingelöst, da der Inkassoweg nur bis zur bezogenen Bank läuft und nicht bis ins Ausstellungsland. Der Zahlungspflichtige kann Zahlung durch Bankscheck veranlassen, wenn er die Bank des Zahlungsempfängers nicht kennt. Verwendet werden Bankschecks häufig auch, wenn die Zahlung in einem Drittland erfolgen soll und der Zahlungsempfänger dies dem Zahlungspflichtigen nicht offen mitteilen will.

Bestätigte Schecks; Bundesbank-Schecks (Einlösungsgarantie)

- Hauptartikel: Akzeptverbot

Die Bestätigung von Schecks, also die verbindliche Zusage seiner Einlösung, ist in Deutschland unzulässig. Würde eine Bank durch einen entsprechenden Zusatz zum Text des Schecks versuchen, eine Einlösungsgarantie zum Ausdruck zu bringen, so wäre dieser Zusatz als nicht geschrieben zu betrachten, hätte also keine Wirkung (Art. 4 Scheckgesetz). Eine Ausnahme sind bestätigte Schecks der Deutschen Bundesbank: Die Bank stellt einen Scheck aus und bringt diesen Scheck zur Deutschen Bundesbank. Diese belastet das Konto der ausstellenden Bank sofort und setzt auf den Scheck einen Stempel und garantiert die Auszahlung. Die Bank jedoch muss hierfür einen Scheckvordruck der Deutschen Bundesbank benutzen. Damit erhält der Scheck die gleiche Zahlungssicherheit wie gewöhnliches Bargeld. Die häufigste Verwendung ist der Kauf eines Autos bzw. amtliche Versteigerungen von Immobilien (Sicherheitsleistung).

Euroscheck

Zur Sicherung des Zahlungsverkehrs hatten die Banken den Euroscheck (EC-Scheck) eingeführt. Hierbei garantiert das bezogene Kreditinstitut die Einlösung des Schecks bis zu einem bestimmen Betrag (üblich 400 DM), wenn dem Schecknehmer bei Übergabe des Schecks eine gesonderte EC-Karte vorgezeigt wird, die die Einlösungsgarantie des bezogenen Kreditinstituts verkörpert. Die Einlösungsgarantie ist also nicht auf den Scheck selbst geschrieben, sondern auf eine gesonderte EC-Karte; damit wird das Verbot einer Einlösungsgarantie auf dem Scheckformular selbst umgangen. Die Scheckgarantie kommt zustande, indem auf der Rückseite des Schecks die Nummer der EC-Karte notiert wird.

Diese Form des bestätigten Schecks ist inzwischen durch die europaweiten Geldautomaten abgelöst worden. Die Euroscheckgarantie endete am 31. Dezember 2001. Euroschecks haben seither die Funktion eines normalen Schecks ohne Zahlungsgarantie.

Reiseschecks (Travelers Cheques)

Hauptartikel: Reisescheck

Bei dem Reisescheck (auch: Travellerscheck, Travelers' Cheque) handelt es sich nach herrschender Meinung nicht um einen Scheck, sondern um einen kaufmännischen Verpflichtungsschein, also ein gekorenes Orderpapier. Reiseschecks werden jedoch international als Zahlungsmittel weitgehend akzeptiert und im Verkehr der Banken untereinander organisatorisch wie Schecks behandelt.

Verschiedene Anbieter wie American Express oder die Thomas Cook Group bieten Reiseschecks in gängigen Währungen (Euro, US-Dollar, Pfund Sterling etc.) und Stückelungen an. Gegen eine Gebühr, die in der Regel 1 % beträgt, können sie bei Banken und Sparkassen, Wechselstuben und dem ADAC gekauft werden. Der Kunde erhält die gekauften Schecks und muss sie sofort beim Kauf unterschreiben. Bei der späteren Verwendung des Reiseschecks als Zahlungsmittel ist eine zweite, identische Unterschrift des Kunden auf dem Scheck erforderlich.

Das Scheckinkasso

Das Scheckinkasso entspricht der Scheckgutschrift nach Eingang (n. E.). Dies bedeutet für den Scheckbegünstigten, dass er erst seine Gutschrift erhält, sobald ein effektiver Geldeingang der Bank zu verzeichnen ist. Die Gutschrift nach Eingang wird vor allem dann gewählt, wenn Zweifel bestehen, ob der Scheck von der bezogenen Bank überhaupt eingelöst wird. Von größerer praktischer Bedeutung ist dagegen im Geldverkehr die Gutschrift „Eingang vorbehalten“ (E. v.). Dabei wird der Gegenwert des Schecks sofort auf dem Konto des Begünstigten (Scheckeinreicher) gutgeschrieben, die Wertstellung (Valuta) erfolgt zum voraussichtlichen Einlösungstag.

keine Einreichung zum Inkasso, wenn:

- Abgelaufene Scheckvorlagefrist (Deutschland: 8 Tage. Europa 20 Tage. Übersee: 70 Tage. USA: Verfallsdatum auf Scheck)

- Veraltete Schecks

- Bestandteile fehlen

- Auslandsbank kaum bekannt

- Bislang nicht bekannter Kunde von Begünstigtem

Ablauf:

- Ausstellung eines Schecks durch den Zahlungspflichtigen und Versand an den Begünstigten

- Einreichung des Schecks durch den Begünstigten bei seiner Hausbank zur Gutschrift

- bei Gutschrift E. v. erfolgt sofortige Gutschrift auf dem Konto des Begünstigten, Wertstellung i.d.R. max. drei Tage

- Scheckeinzug der Bank des Begünstigten bei der bezogenen Bank

- Belastung des Kontos des Zahlungspflichtigen

- bei Gutschrift n. E. erfolgt hiernach Gutschrift beim Begünstigten.

Belegloser Scheckeinzug

Der Scheckeinzug erfolgt in Deutschland bei Beträgen unter 6.000 Euro im sogenannten beleglosen Scheckeinzug (BSE-Verfahren). Hierbei wird auf eine Vorlage des Originalschecks bei der bezogenen Bank verzichtet, er wird vielmehr lediglich als Datensatz übermittelt. Strenggenommen verstößt dieses Verfahren gegen das Scheckgesetz, welches eine körperliche Vorlage der Urkunde verlangt.

Der Scheckeinreicher hat zudem den Nachteil, dass er im Falle der Nichteinlösung keinen Scheckprozess führen kann, da die Anbringung eines entsprechenden Vorlegungsvermerks mit Unterschrift (kein Protestvermerk) auf dem Scheck durch die bezogene Bank naturgemäß nicht möglich ist.

Belegloser Scheckeinzug – historische Hintergründe

Seit Juli 1985 haben die Kreditinstitute damit begonnen, Schecks, die auf einen Betrag bis 1.000 Deutsche Mark lauten, nicht beleghaft an das bezogene(Bezogener)Institut weiterzuleiten, sondern diese Schecks in belegloser Form zu bearbeiten. Grundlage für dieses Verfahren ist das Abkommen über das beleglose Scheckeinzugsverfahren, das insbesondere im Interesse der Kunden und der Kreditinstitute eingeführt worden ist.

Die BSE-Grenze wurde im Laufe der Zeit weiter erhöht: DM 1.999,99, DM 4.999,99 bis derzeit Euro 5.999,99

BSE DM 1.000,00 ab 8. Juli 1985 BSE DM 1.999,99 ab 24. Oktober 1989 BRS ab 1. April 1991 (Reiseschecks) BSE DM 4.999,99 ab 7. April 1993

BSE Euro 5.999,99 (keine Angaben) (GSE) (ab 2. November 1994)

Zum Einführungszeitpunkt wurden ca. 700 Mio Schecks im Jahr zum Einzug eingereicht, so dass sich ein erheblicher personeller und materieller Aufwand ergibt, der letztlich vom Kunden eines KI über die Kontoführungspreise finanziert(oder durch andere Erträge quersubventioniert) werden muss. Der erhebliche Arbeitsanfall lässt sich aber nur noch durch die Verwendung moderner Datenverarbeitungsanlagen in Grenzen halten. Außerdem können die Einlösungszeiten durch das BSE-Verfahren verkürzt werden. Das heißt auch, dass bei einer Scheckrückgabe die Information schneller zum Schecknehmer gelangt.

Er kann deswegen schneller auf die veränderte Liquiditätslage des Scheckausstellers reagieren.

Belegloser Scheckeinzug – rechtliche Hintergründe

Das aus dem Jahre 1933 stammende Scheckgesetz ist zudem nicht auf den Einsatz moderner Technik zugeschnitten. Die vom Scheckgesetz erhobene Forderung nach der körperlichen Vorlage des Papiers bei dem bezogenen Kreditinstitut kann bei der bloßen Übermittlung der relevanten Scheckdaten (Der Datensatz besteht aus den Daten der Codierzeile) nicht mehr erfüllt werden.

Auch kann bei der Nichteinlösung eines Papiers ein ordnungsgemäßer Vorlegungsvermerk (kein Protest!) im Sinne von Artikel 40 Nr. 2 ScheckG nicht angebracht werden. Der im BSE-Verfahren von der ersten Inkassostelle auf dem Scheck bzw. der Scheckkopie aufzubringende Vermerk „Vom bezogenen Kreditinstitut am ..... nicht bezahlt“ (keine Unterschrift der 1. Inkassostelle zwingend) reicht als ordnungsgemäßer Vorlegungsvermerk nicht aus. Dies hat zur Konsequenz, dass ein Scheckeinreicher seiner scheckrechtlichen Regressansprüche verlustig geht und einen Scheckprozess gegen den Scheckgeber nicht mehr führen kann. Allerdings entstehen ihm hieraus allgemein nur dann Nachteile, wenn er seine Ansprüche im normalen gerichtlichen Verfahren geltend machen muss und der Scheckaussteller bis zum Erlass des Urteils zahlungsunfähig wird.

BSE – Was muss der Schecknehmer bei einem BSE-Rückscheck beachten

Auf folgende Punkte ist hinzuweisen: Ein Scheckprozess kann mit dem Scheck (Scheckkopie) nicht mehr geführt werden, da der hierfür erforderliche Vorlegungsvermerk von der bezogenen Bank im beleglosen Verfahren nicht angebracht werden kann.

Der Schecknehmer muss seine Rechte aus dem der Scheckbegebung zugrunde liegenden Vertrag im normalen Gerichtsverfahren (keine verkürzten Einlassfristen bei Gericht) durchsetzen. Zum Nachweis der Nichteinlösung des Schecks genügt hierbei die Vorlage der Scheckkopie mit dem Vermerk der Nichteinlösung.

Durch den Wegfall der Möglichkeit, einen Scheckprozess zu führen, kann dem Schecknehmer grundsätzlich kein Schaden entstehen. Sofern dies wider Erwarten doch einmal geschieht, sollte der Schecknehmer Verbindung mit dem Kreditinstitut (1. Inkassostelle) aufnehmen.

Für Schäden, die in solchen Ausnahmefällen durch das Verfahren verursacht worden sind, werden die Banken oder Sparkassen gegenüber dem Schecknehmer die Haftung übernehmen.

Ferner steht dem Schecknehmer die Vorschrift des Artikels 58 ScheckG zur Seite. Nach dieser Norm bleibt der Scheckaussteller, der infolge unterlassener rechtzeitiger Vorlegung nicht dem möglichen Regress(Rückgriff) ausgesetzt ist, dem Scheckinbhaber insoweit verpflichtet, als er sich mit dessen Schaden bereichern würde.

Image-gestützter Scheckeinzug

Schecks über Beträge ab 6.000 Euro werden aus Sicherheitsgründen nicht beleglos eingezogen. Seit September 2007 kommt hierfür das neue ISE-Verfahren (image-gestützter Scheckeinzug) zum Einsatz. Dabei wird ein Scan der Vorder- und Rückseite des Schecks erstellt und über die Bundesbank an die bezogene Bank übermittelt. Die Originalschecks müssen von der Bank, die sie zum Inkasso eingereicht hat, für drei Jahre aufbewahrt und der bezogenen Bank auf deren Verlangen körperlich vorgelegt werden (wenn sich der Scheckaussteller beispielsweise auf eine Fälschung seiner Unterschrift beruft o. ä.).

Auch bei diesem Verfahren kann grundsätzlich kein Protestvermerk auf dem Scheck selbst angebracht werden. Im Falle der Nichtzahlung erfolgt jedoch die Ausstellung einer entsprechenden Bestätigung durch die Bundesbank, welche dem Einreicher ebenfalls die Führung eines Scheckprozesses ermöglicht.

Durch das ISE-Verfahren wurde das bisherige GSE-Verfahren (Großbetrags-Scheckeinzug) ersetzt. Dabei erfolgte stets eine körperliche Vorlage der Originalschecks. Nur dieses Verfahren entsprach noch streng den Vorschriften des Scheckgesetzes, brachte jedoch einen erheblichen Bearbeitungs- und Kostenaufwand mit sich.

Ablauf einer Zahlung per Verrechnungsscheck

- Schuldner bezahlt gegenüber Gläubiger per Scheck.

- Gläubiger erteilt Einlösungsauftrag an seine Bank.

- Bank des Gläubigers nimmt vorläufige Gutschrift auf Konto des Gläubigers vor und führt Verrechnung des Schecks mit Bank des Schuldners durch.

- Bank des Schuldners zieht Scheck ein, und belastet das Konto des Schuldners.

- Nach Eingang der Zahlung bei der Bank des Gläubigers erfolgt endgültige Gutschrift des Betrages auf dessen Konto.

Der gesamte halbbare und unbare Zahlungsverkehr wird als Giroverkehr bezeichnet.

Zahler zahlt bar bei einem Kreditinstitut oder bei einem Postamt, Empfänger erhält Gutschrift auf sein Konto = halbbar.

Zahler übergibt Scheck, Empfänger kassiert Scheck bar oder lässt ihn auf seinem Konto gutschreiben = halbbar oder unbar.

Zahler erteilt Überweisungsauftrag, Empfänger erhält Gutschrift auf sein Konto = Unbar.

Sonderform: „Dauerauftrag“ – Zahler erteilt Auftrag zu bestimmten Terminen einen gleich bleibenden Betrag an einen gleich bleibenden Empfänger zu überweisen.

Sonstiges

Auch bestimmte Gutscheine mit Zahlungsfunktion werden als Schecks bezeichnet, z. B. Restaurantschecks. Diese Gutscheine unterliegen lediglich zivilrechtlichen Bestimmungen, da sie keine Schecks im Sinne des Scheckgesetzes sind.

Bei einem Haushaltsscheck handelt es sich um ein behördliches Formular.

In den USA ist es üblich, das Arbeitsentgelt in Form eines Gehalts- bzw. Lohnschecks (engl. pay cheque) auszuzahlen, während es in Europa üblich ist, den Lohn per Überweisung direkt auf das Girokonto des Arbeitnehmers zu buchen.

Der Begriff „Schüttelscheck“ steht umgangssprachlich für einen ungedeckten Scheck. Wird versucht, diesen Scheck einzulösen, schüttelt der Bankangestellte mit dem Kopf.

Gesetzliche und richterliche Respekttage sind unzulässig.

Die Banken in Großbritannien wollen beschließen, die Möglichkeit per Scheck zu zahlen, nach einer Übergangszeit ganz abzuschaffen.[4]

Die Formulare für Schecks sind zwar nicht gesetzlich reglementiert, die deutschen Banken haben jedoch in den "Richtlinien für einheitliche Zahlungsverkehrsvordrucke (2009)" recht enge Vorgaben für die Beschaffenheit von Scheckformularen festgelegt.

Siehe auch

- Bestätigter LZB-Scheck

- Indossament

- Wertpapier

- Scheckreiterei

- Liste besonderer Betrugsarten → Scheckbetrug

Weblinks

Commons: Schecks – Sammlung von Bildern, Videos und Audiodateien

Commons: Schecks – Sammlung von Bildern, Videos und Audiodateien Wiktionary: Scheck – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Scheck – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen- Text des Scheckgesetzes

- Reisekasse – Tipps für den richtigen Mix Online-Special des Bundesverbandes deutscher Banken

- Abkommen über das Einheitliche Checkgesetz vom 19. März 1931 (deutschsprachige Übersetzung) (PDF-Datei; 534 kB)

- Richtlinien für einheitliche Zahlungsverkehrsvordrucke (2009) beim ZKA

Einzelnachweise

- ↑ BGH, Urteil v. 13. Mai 1997 – XI ZR 84/96, KKZ 1999, 135

- ↑ OLG Hamm, Urteil v. 14. Oktober 1997 – 7 U 104/94, KKZ 1999, 22

- ↑ Hunziker/Pellascio, S. 198

- ↑ Patrick Collinson: Cheques to be bounced into history. The Guardian, 15. Dezember 2009.

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.