- Discounted Cashflow

-

Discounted Cash-Flow (DCF) (dt. abgezinster Zahlungsstrom) beschreibt Verfahren zur Wertermittlung, insbesondere zur Unternehmensbewertung und zu Ermittlung des Verkehrswerts von Immobilien. Es baut dabei auf dem finanzmathematischen Konzept der Abzinsung (eng.: discounting) von Zahlungsströmen (eng. cash flow) zur Ermittlung des Kapitalwerts auf.

Die Vermutung eines Zusammenhangs zwischen Marktwert von Unternehmen und dem DCF geht auf den US-amerikanischen Wirtschaftswissenschaftlicher Alfred Rappaport zurück (Shareholder Value).

Inhaltsverzeichnis

Überblick

Die Discounted-Cash-Flow-Verfahren (DCF) sind Methoden zur Bewertung von Unternehmen, ganzen Projekten oder Teilprojekten. Als Verfahren der Unternehmensbewertung gehören sie zum Gebiet der Finanzierung und der Wirtschaftsprüfung (Betriebswirtschaft). Wichtige Anwendungen finden sich bei der Bewertung mietvertraglicher Regelungen mit Overrent oder Underrent.

Beschreibung der einzelnen Verfahren

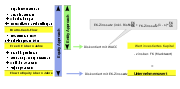

Ablauf Discounted Cash Flow Methode

Ablauf Discounted Cash Flow MethodeDie DCF-Verfahren basieren auf den im Rahmen einer Unternehmensplanung ermittelten zukünftigen Zahlungsüberschüssen (auch Cashflow, Zahlungsstrom) und diskontieren diese mit Hilfe von Kapitalkosten auf den Bewertungsstichtag. Dabei werden zu zahlende Steuern (z.B. Körperschaftsteuer oder Einkommensteuer) mit in die Bewertung einbezogen. Der so ermittelte Barwert oder auch Kapitalwert ist der diskontierte Cash Flow. Typischerweise werden die zukünftigen Zahlungsüberschüsse in zwei Phasen unterteilt: die erste Phase währt 5-15 Jahre, in der zweiten Phase wird entweder ein gesondert zu ermittelnder Restwert oder eine ewige Rente angenommen. Die Kapitalkosten werden in der Praxis sehr häufig mit Hilfe eines Kapitalmarktmodells (CAPM) ermittelt. Der durch die steuerliche Abzugsfähigkeit entstehende Finanzierungseffekt, wird in den verschiedenen DCF-Verfahren unterschiedlich abgebildet.

Es stellen sich bei einem DCF-Verfahren grundsätzlich drei Probleme:

- Die Bestimmung der Schätzungen für die zukünftigen periodischen Cash-Flows.

- Die Einbeziehung der Steuern (Körperschaftsteuer oder Einkommensteuer).

- Die Bestimmung des Diskontierungssatzes, der zur Abzinsung der periodischen Cash-Flows zu verwenden ist.

Je nach Finanzierungsannahmen sind nun verschiedene DCF-Methoden zu unterscheiden, die zu verschiedenen Unternehmenswerten führen können (aber nicht immer müssen). Derzeit werden bei einer Einbeziehung einer Körperschaftsteuer vier Verfahren unterschieden:

- Equity-Methode

- FTE-Ansatz (Flow to Equity)

- Entity-Methoden:

- APV-Ansatz (Adjusted Present Value)

- WACC-Ansatz (Weighted Average Cost of Capital)

- TCF-Ansatz (Total Cash Flow)

Es ist in der Praxis oft nur schwer zu ermitteln, inwieweit die Annahmen der DCF-Theorie erfüllt sind. Insbesondere die Prognose der Zahlungsströme und die Wahl der Diskontierungsfaktoren erweisen sich als Stellhebel, die manchmal den Eindruck einer Manipulation erwünschter Ergebnisse vermitteln können.

Unternehmensbewertung

Österreich nach KFS BW 1

In Österreich ist das Fachgutachten KFS BW 1, herausgegeben von der Kammer der Wirtschaftstreuhänder, einschlägig.[1] Die darin beschriebenen Discounted Cash Flow-Verfahren ermitteln den Unternehmenswert durch Kapitalisierung (Ermittlung des Kapitalwerts) von Cash-Flows.

Da sich Eigenkapital und Fremdkapital in den Kosten unterschieden, sind bei der Kapitalisierung unterschiedliche Kapitalkosten (Zinssätze) zu berücksichtigen. Zur Ermittlung der Eigenkapitalkosten wird in der Regel das CAPM angewandt. Die betrachteten Cash-Flows sind je nach Verfahren unterschiedlich definiert.

Von den Bruttoverfahren (Entity-Methode) kommen der WACC-Ansatz und der APV-Ansatz zur Anwendung, daneben auch das Nettoverfahren (Equity-Methode).

- Im WACC-Konzept wird der Marktwert des Gesamtkapitals durch Kapitalisierung der Free Cash-Flows mit den gewichtete durchschnittliche Kapitalkosten (WACC) ermittelt.

- Im APV-Konzept wird im ersten Schritt vollständige Eigenfinanzierung angenommen, und unter dieser Annahme der Marktwert des Unternehmens ermittelt. Dies geschieht wiederum durch Kapitalisierung der Free Cash-Flows, allerdings zu Eigenkapitalkosten. Nach Berücksichtigung der Steuerersparnis aus dem Tax Shield wird der Marktwerts des Fremdkapitals abgezogen und es verbleibt der Marktwert des Eigenkapitals.

- Im Nettoverfahren werden die Nettozuflüsse an die Unternehmenseigner zu Eigenkapitalkosten kapitalisiert. Dies entspricht dem Ertragswertverfahren mit Berücksichtigung des Risikos.

Sowohl das Ertragswertverfahren und als auch die DCF-Verfahren beruhen auf der gleichen konzeptionellen Grundlage: Der Unternehmenswert wird als Barwert künftiger finanzieller Überschüsse ermittelt. Diese Verfahren führen bei identischen Annahmen zu identischen Ergebnissen.

Deutschland nach IDW S1

In Deutschland kommt der Unternehmensbewertungsstandard IDW S1 zur Ermittlung des Unternehmenswert zur Anwendung.

Liegenschaftsbewertung

Die Discounted-Cash-Flow-Methode hat zur Grundlage eine Kapitalisierung zukünftiger Erträge, ist also letztendlich eine Barwertermittlung prognostizierter zukünftiger Reinerlöse.

Das DCF gliedert sich in diesem Zusammenhang in zwei Phasen, da oft die künftige immobilienwirtschaftliche Entwicklung einer Immobilie nicht über die Restnutzungsdauer vorausgesagt werden kann und die Prognosen mit zunehmendem Zeithorizont unsicherer und risikoträchtiger werden. Die erste Phase im DCF ist der Prognosezeitraum, der für die ersten 10-15 Jahre die vertraglich vereinbarten bzw. erwarteten Einnahmen – und Ausgaben modelliert. Für den Zeitraum nach dieser Prognose wird ein Restwert des Grundstücks in der Regel geschätzt oder über Ertragswertberechnungen ermittelt.

Das DCF-Verfahren wird in der internationalen Wertermittlung vielfach zur Ertragswertermittlung solcher Objekte genutzt, die im gewöhnlichen Geschäftsverkehr unter investitionsanalytischen Aspekten gehandelt werden. Ein Vorteil des Discounted-Cash-Flow-Verfahrens ist die Vergleichbarkeit unterschiedlichster Kapitalanlagen untereinander. Weiterhin ist es insbesondere bei Objekten mit zeitlich unterschiedlichen Ertragsströmen, bspw. Einmieterobjekten, bei denen Wiedervermietungs- und Modernisierungsszenarien abgebildet werden sollen, ein komfortabel anwendbares Instrument. Das DCF ist international nicht das dominierende Wertermittlungsverfahren, jedoch ein weit verbreitetes Wertermittlungsinstrument. Es ist sowohl von den europäischen (TEGoVA), britischen (RICS) und internationalen (IVSC) Bewertervereinigungen, sowie als „sonstiges international anerkanntes Verfahren“ nach der deutschen Wertermittlungsverordnung anerkannt und zulässig.

Eine Schwäche des DCF im Rahmen der Ermittlung des Marktwertes (Verkehrswert) von Immobilien ist der Mangel an allgemein anerkannten Verfahrensregeln (wie z. B. die WertV), die im Rahmen der Verkehrswertermittlung genutzt werden können. Dies betrifft sowohl den Ansatz von Kapitalisierungs- und Diskontierungszins als auch die Prognosen selbst. Während z. B. das Ertragswertverfahren Liegenschaftszinssätze zur Kapitalisierung der Erträge vorgibt, beruht der Ansatz von Kapitalisierungs- und Diskontierungszins stark auf der Einschätzung des Anwenders des Verfahrens. Die gif (Gesellschaft für immobilienwirtschaftliche Forschung) hat jedoch jüngst Richtlinien zur Standardisierung des DCF-Verfahrens veröffentlicht, welche diese Schwäche des DCF einzugrenzen versuchen.

Die vereinfachten DCF-Verfahren (hardcore-layer und term-reversion) stellen nicht auf periodenscharfen Ausweis von Ein- und Auszahlungen ab, sondern operieren mit pauschalierten Bestands- bzw. Marktmieten; je nach Verhältnis zur Marktmiete kann ein Objekt overrented oder underrented sein.

Zu beachten ist bei der Anwendung der DCF-Analyse, dass für den Betrachtungszeitraum ein Liegenschaftszinssatz auszuwählen ist, der keine impliziten Indexsteigerungen beinhaltet (sogenannter equated yield), wohingegen der Endwert (terminal value) als Zins unter Berücksichtigung von Indexsteigerungen (equivalent yield) zu wählen ist.

Einzelnachweise

- ↑ KWT: Fachgutachten des Fachsenats für Betriebswirtschaft und Organisation des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder zur Unternehmensbewertung, 27. Februar 2006

Literatur

für oder von Praktikern

- Tom Copeland, Tim Koller, Jack Murrin: Unternehmenswert. Campus Verlag Frankfurt 2002, ISBN 3593357798

- Ernst, Schneider, Thielen: "Unternehmensbewertungen erstellen und verstehen - Ein Praxisleitfaden" 2. Auflage (2006), ISBN 3-8006-3292-6

Immobilienbewertung

- Kleiber / Simon: Verkehrswertermittlung von Grundstücken, Bundesanzeiger Verlag 2007, ISBN 978-3-89817-604-0

- Lorenzo Pedrazzini, Francois Micheli: Der Preis von Immobilien: Dynamische Investitionsrechnung für die Immobilienbewertung. Methodik und zehn Fallbeispiele, Versus 2002, ISBN 3039090046

- Inga Braun: Discounted Cashflow-Verfahren und der Einfluss von Steuern - Der Unternehmenswert unter Beachtung von Bewertungsnormen, Deutscher Universitätsverlag 2005, ISBN 3824483130

- Sebastian Lobe: "Unternehmensbewertung und Terminal Value. Operative Planung, Steuern und Kapitalstruktur", Peter Lang Verlag, Frankfurt am Mail et al. 2006, ISBN 363153907X

- Frank J. Matzen: Unternehmensbewertung von Wohnungsbauunternehmen. Rudolf Müller Verlag, Köln 2005, ISBN 3-89984-138-7.

Masterthesen

- Volk, Birgit: Die Verkehrswertermittlung von Liegenschaften unter Investitionsaspekten - Eine Analyse der Möglichkeiten und Grenzen des Ertragswertverfahrens im Vergleich zur Discounted Cash Flow Method. Wien 2003, Masterthese Immobilienlehrgänge der TU Wien.

Monografien

- Jochen Drukarczyk: Unternehmensbewertung, Franz Vahlen München 2006, ISBN 3800625180

- Joachim Krag, Rainer Kasperzak: Grundzüge der Unternehmensbewertung, Franz Vahlen München 2000, ISBN 3800624168

- Lutz Kruschwitz, Andreas Löffler: Discounted Cash Flow, Wiley & Sons. 2006, ISBN 978-0470870440

- Volker Oppitz, Volker Nollau: Taschenbuch der Wirtschaftlichkeitsrechnung. Quantitative Methoden der ökonomischen Analyse, Hanser Fachbuchverlag 2003, ISBN 3446224637

kritisch gegenüber DCM

- Manfred Jürgen Matschke/Gerrit Brösel: Unternehmensbewertung. Funktionen - Methoden - Grundsätze. 2. Auflage. Wiesbaden 2006.

Weblinks

- International Valuation Standards Committee; siehe auch International Valuation Standards Committee

- International Association of Certified Valuation Analysts-Germany e.V.

- Royal Institute of Chartered Surveyors

- The European Group of Valuers' Associations

- Vorlesungen zum Thema DCF (in Englisch gehalten)

- Ermittlung des Net Present Value nach DCF-Verfahren

Siehe auch

Wikimedia Foundation.