- Risikofreude

-

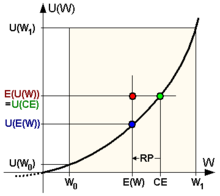

Nutzenfunktion eines risikoaffinen (risikofreudigen) Marktteilnehmers

Nutzenfunktion eines risikoaffinen (risikofreudigen) Marktteilnehmers

CE - Sicherheitsäquivalent; E(U(W)) - Erwartungswert des Nutzens (erwarteter Nutzen) der unsicheren Auszahlung; E(W) - Erwartungswert der unsicheren Auszahlung; U(CE) - Nutzen des Sicherheitsäquivalents; U(E(W)) - Nutzen des Erwartungswerts der unsicheren Auszahlung; U(W0) - Nutzen der minimalen Auszahlung; U(W1) - Nutzen der maximalen Auszahlung; W0 - Minimale Auszahlung; W1 - Maximale Auszahlung; RP - RisikoprämieDer Begriff Risikoaffinität[1][2], Risikofreude bzw. Risikosympathie bezeichnet in der Entscheidungstheorie die Eigenschaft eines Marktteilnehmers, z.B. Investors, bei Wahl zwischen mehreren Alternativen gleichen Erwartungswerts stets die Alternativen mit dem größeren Risiko hinsichtlich des Ergebnisses – und damit auch dem höchstmöglichen Gewinn – zu bevorzugen.

Risikofreudige Marktteilnehmer bevorzugen also einen möglichst hohen Gewinn, auch wenn dieser dadurch unsicher wird.

Das bedeutet insbesondere, dass das Sicherheitsäquivalent (CE, englisch certainty equivalent) des Marktteilnehmers, also derjenige sichere Betrag, der dem Marktteilnehmer gleichviel wert ist wie die statistisch zu erwartende unsichere Auszahlung, dabei stets größer ist als diese Auszahlung selbst, die als Differenz zwischen unsicherer und sicherer Auszahlung definierte sogen. Risikoprämie (RP, englisch risk premium) also in diesem Fall stets negativ wird.

Inhaltsverzeichnis

Formale Definition

Risikoaffinität korrespondiert visuell damit, dass der Graph der individuellen Nutzenfunktion u(w) des Marktteilnehmers linksgekrümmt bzw. konvex ist (siehe Abb.), es sich also um eine Funktion mit steigendem Grenznutzen u'(w) handelt: Die Aussicht auf mögliche Vermögensgewinne wiegt bei der Entscheidungsfindung schwerer als das Risiko möglicher Vermögensverluste.

Oder wie André Kostolany es einmal formulierte: Ein „Haussetrottel verträgt eher Verluste, wenn die Börse zurückgeht, als versäumte Gewinne, wenn sie steigt und er nicht dabei ist.“ [3] … „Eine Aktie kann schließlich um 1000 oder auch 10000 Prozent steigen, aber nur um maximal 100 Prozent fallen.“ [4]

Dementsprechend wird ein Marktteilnehmer risikoliebend bzw. risikoaffin genannt, wenn für eine Auszahlung in unsicherer Höhe w stets folgende Beziehungen gelten:

In Worten: Der erwartete Nutzen E(u) aus der Auszahlung w ist größer als der Nutzen u aus der erwarteten Auszahlung E(w).

Der Grad der Risikoscheu oder Risikofreude eines Marktteilnehmers kann mit dem Arrow/Pratt-Maß der absoluten Risikoaversion

quantifiziert werden, das im Fall der Risikoaversion des Marktteilnehmers stets negativ ist. Gleiches gilt, wie schon zu Eingang gesagt, für die Differenz der zu erwartenden unsicheren Auszahlung E(w) und ihres Sicherheitsäquivalents CE, die sogen. Risikoprämie RP: Auch sie ist im Fall eines risikoaffinen Marktteilnehmers stets negativ. Dementsprechend gilt außerdem:

Weitere Formen der Risikoeinstellung sind:

Beispiele

- Ein Investor hat die Wahl zwischen einem sicheren Ertrag von 100 Euro und einer Lotterie, die mit einer Wahrscheinlichkeit von 50% einen Gewinn von 0 Euro und mit einer Wahrscheinlichkeit von 50% einen Gewinn von 200 Euro auszahlt. Und obwohl die erwartete Auszahlung der Lotterie damit im Durchschnitt auch nicht mehr als 100 Euro beträgt, ist der risikofreudige Marktteilnehmer gleichwohl bereit, sich an ihr zu beteiligen, selbst wenn er für die Chance eines höheren Gewinns auch mehr investieren muss als für den sicheren Ertrag.

- Ein Konsument hat die Wahl zwischen einem „altbewährten“ und einem neuen Produkt, das mit einer Wahrscheinlichkeit von 50% besser und mit einer Wahrscheinlichkeit von 50% schlechter als das bisherige Produkt ist. Ist der Preis beider Produkte gleich, zieht der risikofreudige Konsument das neue Produkt vor - das alte zu kaufen ist er allenfalls dann bereit, wenn er für den Verzicht auf die Chance, ein besseres Produkt als das bisherige zu erhalten, durch einen Preisnachlass (in diesem Fall eine negative Risikoprämie) entschädigt wird.

Praktische Bedeutung

In der Entscheidungstheorie wird für gewöhnlich davon ausgegangen, dass Investoren unter normalen Umständen risikoscheu sind und für eingegangene Risiken eine entsprechende Risikoprämie erwarten.

Andererseits ist zu beobachten, dass viele Menschen regelmäßig Lotto spielen, obwohl die im Durchschnitt zu erwartende Auszahlung (Gewinn minus Preis eines Lottoscheines) negativ, also für gewöhnlich mit einem Verlust (seitens des Lottospielers) zu rechnen ist. Erklären lässt sich dies u.a. dadurch, dass die Nutzenfunktion eines realen Marktteilnehmers in der Regel sowohl konkave wie konvexe Abschnitte aufweist, derselbe Marktteilnehmer also etwa, solange es sich um hohe Vermögenswerte handelt, risikoscheu agiert, bei niedrigen „Spieleinsätzen“ dagegen risikoliebend [5][6].

Hinzukommt, dass Lottospieler dem hohen, wenn auch sehr unwahrscheinlichen Gewinn für gewöhnlich einen solch hohen subjektiven Nutzen u(w1) zuschreiben, dass der durchschnittlich zu erwartende Nutzen

damit dennoch stets größer bleibt als der Nutzen u der (bei Lotterien ja regelmäßig negativen) durchschnittlich zu erwartenden Auszahlung E(w).

Siehe auch

Einzelnachweise

- ↑ Matthias E.F.Wurster: Multidimensionales Restrukturierungsmanagement; DUV 2003, S.209.

- ↑ [Oliver Everling, Monika Müller]: Risikoprofiling von Anlegern, Banken-Verlag Köln 2009.

- ↑ André Kostolany: Der große Kostolany; Ullstein, Berlin 2005, S.226.

- ↑ André Kostolany: Die Kunst über Geld nachzudenken; Econ, München 2001, S.181.

- ↑ Milton Friedman, L.J. Savage: Utility Analysis of Choices Involving Risk. In: Journal of Political Economy. 56, Nr. 4, 1948, S. 279–304.

- ↑ [Wolfgang Breuer, Marc Gürtler: Das Friedman/Savage-Paradoxon, Universität Aachen, 2006.

Wikimedia Foundation.