- eurocheque

-

Eurocheque Logo

Eurocheque Logo

Deutscher Eurocheque (Vorderseite)

Deutscher Eurocheque (Vorderseite) Deutscher Eurocheque (Rückseite)

Deutscher Eurocheque (Rückseite) Ungültiger österreichischer Eurocheque (Vorderseite)

Ungültiger österreichischer Eurocheque (Vorderseite) Ungültiger österreichischer Eurocheque (Rückseite)

Ungültiger österreichischer Eurocheque (Rückseite)Der eurocheque war ein grenzüberschreitend garantierter Scheck der europäischen Kreditinstitute, der in den 1960er-Jahren eingeführt wurde und zum 1. Januar 2002 auslief. Die Einlösung eines eurocheques wurde durch einen Garantievertrag zwischen Schecknehmer und Bankier gewährleistet, der durch den Schecknehmer und den Scheckaussteller, der sich durch eine besondere Karte (eurocheque-Karte, ec-Karte) als bevollmächtigt auswies, abgeschlossen wurde.

Die ec-Karte wurde im Laufe der Zeit um die Funktion einer Debitkarte ergänzt, um an einem Bank- oder Sparkassenautomaten Geld abheben zu können.

Inhaltsverzeichnis

Geschichtliche Entwicklung

Hintergrund für kartengarantierte Schecks

Seit Ende der fünfziger und Anfang der sechziger Jahre führten bargeldlose Lohn-, Gehalts- und Pensionszahlungen zu einem sprunghaften Anstieg der Anzahl der privaten Girokonten. Scheck und Anweisung konnten das Bedürfnis, eine bessere Verfügbarkeit über das Guthaben bzw. ein möglicherweise eingeräumtes Überziehungsdarlehen zu gewährleisten, nicht befriedigen.

Die Verfügbarkeit über das Guthaben wurde vor allem dadurch behindert, dass der Gläubiger des Scheckausstellers, der den Scheck zur Berichtigung einer Verbindlichkeit an Erfüllungs halber entgegennehmen sollte, wegen des Akzeptverbots bei einem Scheck (Scheckschwäche) nicht sicher sein konnte, ob er den Scheck beim Bankier des Ausstellers auch einlösen konnte. Die Lösung zur besseren Verfügbarkeit war die Scheckgarantiekarte (kurz: Scheckkarte), die dem Verkehrsbedürfnis nach einem garantierten Einstehen des bezogenen Bankiers für die Forderung bis zu einer bestimmten Höchsthaftungssumme Rechnung trug.

Durch den gestiegenen Fremdenverkehr reichte der zunächst nur für die Zahlungsverkehr im Inland vorgesehene kartengarantierte Scheck nicht mehr aus. Es war ein Zahlungsmittel gefragt, das auch im Ausland ähnlich genutzt werden konnte wie im Inland.

Entstehung des eurocheque-Systems

Mit der Verwirklichung eines europaweit akzeptierten kartengarantierten Schecks waren ein einzelnes Institut, eine nationale Institutsgruppe und sogar alle Banken und Sparkassen eines Staates überfordert. Daher begann ein Netz von bilateralen Absprachen zur gegenseitigen Einlösung von garantierten Schecks Europa zu überziehen. Bei einer Zunahme derartiger zwischenstaatliche Abkommen wäre die Scheckeinlösung von ausländischen Scheckausstellern für die Bankkassierer aufgrund unterschiedlicher Einlösungsrichtlinien kaum mehr handhabbar und mit erheblichen Sicherheitsrisiken behaftet gewesen.

Um zu einer besseren Lösung in Form einer standardisierten Abwicklung zu kommen, gab es am 10. Mai 1968 eine Konferenz zwischen Geldinstituten und ihren Verbänden aus 15 Staaten über die Möglichkeit der grenzüberschreitenden Zusammenarbeit bei kartengarantierten Schecks. Die deutschen Banken und Sparkassen, gerade ermutigt durch das erfolgreiche Zustandekommen einer gemeinsamen institutsneutralen Scheckgarantiekarte, hatten zu diesem Treffen nach Frankfurt am Main geladen. Es kam zu einer grundsätzlichen Einigung, womit der Grundstein für das eurocheque-System gelegt wurde.

Entscheidend war jedoch die folgende Konferenz, die am 17. und 18. Oktober 1968 auf Einladung der französischen Geldinstitute in Paris stattfand. Man einigte sich auf das eurocheque-Logo, die Namen eurocheque und eurocheque-Karte, die Einlösungsbedingungen und die Verrechnung.

Belgien, die Bundesrepublik Deutschland, Dänemark, Luxemburg, die Niederlande, Österreich sowie die Schweiz und Liechtenstein schlossen sich der Vorgangsweise als „Aktivstaaten“ und Frankreich sowie Monaco, Finnland, Großbritannien, Irland, Italien sowie San Marino, Norwegen, Schweden und Spanien als „Passivstaaten“ an.

Die Aktivstaaten brachten ihre individuellen Scheckkartensysteme in das eurocheque-System ein. Dabei wurden die jeweiligen Schecks aus den Aktivstaaten mit dem eurocheque-Logo versehen. Die Schecks waren wie gehabt die Schecks des kontoführenden Geldinstituts. Es gab also anfänglich keine standardisierten eurocheque-Karten und keine standardisierten eurocheques.

Derartige Schecks konnten mit Scheckkarten, die das eurocheque-Zeichen aufwiesen, bei Geldinstituten in allen teilnehmenden Staaten (Aktiv- und Passivstaaten) eingelöst werden, wobei sie in der Währung des Heimatstaates ausgestellt wurden. Der jeweilige Gegenwert abzüglich einer Provision wurde in der lokalen Währung ausbezahlt. Nur im jeweiligen Staat, in dem die eurocheque-Karte ausgestellt und die eurocheques ausgegeben wurden, war es den eurocheque-Karteninhabern möglich, auch bei Handels- und Dienstleistungsunternehmen garantierte Schecks auszustellen.

In den Passivstaaten, die keine Scheckkartensysteme hatten oder sie erst später dem eurocheque-System zuführten, beteiligten sich die Geldinstitute durch die Einlösung von Schecks in ihren Geschäftsstellen am eurocheque-System. Ihr Beweggrund war vorwiegend, dem Fremdenverkehr durch ein bequemes Zahlungsmittel zusätzlichen Auftrieb zu geben.

Die Richtlinien für das eurocheque-System beinhalteten die generellen Einlösebedingungen, die für alle Scheckgarantiekarten gleich galten, die speziellen Bestimmungen für die einzelnen Scheckgarantiekarten (insbesondere des jeweiligen Höchstbetrages) sowie Abbildungen aller Scheckkarten und Schecks.

Die Aufrechnung gegenseitiger Scheckkosten wurde bilateral zwischen den einzelnen Geldinstituten im Zwischenbankverkehr geregelt.

Ab 1. Mai 1969 wurden Schecks im Rahmen des eurocheque-Systems ausgestellt. Dabei standen von Anfang an etwa 175.000 Zahlstellen zur Verfügung. In den folgenden Jahren nahm sowohl die Anzahl der Aktivstaaten als auch jene der Passivstaaten auf insgesamt 39 zu. Sie beschränkten sich bald nicht mehr nur auf Europa, sondern schlossen auch Staaten des Nahen Ostens und Nordafrikas ein.

Einheitlicher eurocheque und einheitliche eurocheque-Karte

1972 wurden in den Aktivstaaten eine gemeinsamen Scheckurkunde und eine einheitliche Scheckgarantiekarte eingeführt. Zweck dieser Urkundenvereinheitlichung war, dass sie den Verwendern ebenso vertraut werde wie die Banknoten. Der einheitliche eurocheque brachte auch den Wegfall des eingedruckten Währungssymbols mit sich, was eine Voraussetzung für die Bargeldauszahlung in der lokalen Währung und die bargeldlose Bezahlung bei Handels- und Dienstleistungsbetrieben war. Der Nichtbankenbereich wurde ab 1975 geöffnet, wobei diese Entwicklung nicht alle Staaten gleich schnell vollzogen. Damit ist dem eurocheque zur Funktion eines internationalen Bargeldbezugsmittels die Funktion eines internationalen bargeldlosen Zahlungsmittels hinzugefügt worden.

Als Folge des Ausstellens der eurocheques in der jeweiligen lokalen Währung wurde auch die Provisionierung umgestellt. Erhielt bei der Ausstellung eines Schecks mit dem eurocheque-Symbol in der Heimatwährung das schecknehmende Geldinstitut die Provision direkt als Abzug vom Auszahlungsbetrag, so wurde bei der Ausstellung eines einheitlichen eurocheques der Scheckbetrag ausbezahlt oder zur Zahlung verwendet, ohne dass eine Provision verrechnet wurde. Diese erhielt das einreichende Geldinstitut im Rahmen gegenseitiger Kostenverrechnung. Dem eurocheque-Aussteller wurde die Provision erst bei der Belastung seines Girokontos in Rechnung gestellt.

Aufgrund zunehmender grenzüberschreitender Verwendung des eurocheque und dem Bestreben, den Ablauf einer Zahlung mit einem eurocheque zu rationalisieren, wurde die gegenseitige Kostenverrechnung der Banken nicht mehr im Zwischenbankverkehr, sondern über spezielle eurocheque-Verrechnungszentralen vorgenommen. Ihre Tätigkeit besteht in der internationalen Verrechnung

- von einheitlichen eurocheques, die in der Währung im jeweiligen Staat ausgestellt wurden, und

- von einheitlichen eurocheques aus dem jeweiligen Staat, die in verschiedenen Währungen im Ausland ausgestellt wurden.

Durch diese Maßnahmen wurde die Anzahl der Aktivstaaten weiter erhöht, ohne dass es jedoch gelang, alle Staaten in die Ausgabe von eurocheque-Karten einzubinden. Einige Staaten – wie Frankreich und Großbritannien – waren zwar de jure Aktivstaaten, es wurden jedoch nur wenige eurocheque-Karten ausgestellt. Andere Staaten wiederum blieben ausschließlich Passivstaaten.

Funktionsweise

Die Garantiekarte für den eurocheque überbrückte die Schwäche eines Schecks, nicht durch den Bezogenen angenommen werden zu können (Art. 4 ScheckG). Auf den Scheck geschriebene Annahmevermerke gelten als nicht geschrieben. Deshalb suchte man Wege, um das Einlöserisiko dem Schecknehmer abzunehmen. Dies geschah über den Abschluss eines Garantievertrags zwischen Schecknehmer und Bankier. Nachteilig an diesem Verfahren war, dass der Bankier das Delkredererisiko zu tragen hatte.

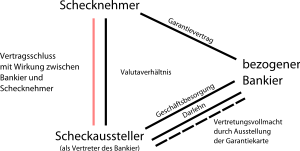

Rechtsbeziehung bei einer eurocheque-Garantie

Rechtsbeziehung bei einer eurocheque-GarantieEntstehen der Garantie

Der Scheckaussteller musste die Nummer seiner Garantiekarte auf die Rückseite des eurocheques eintragen. Dadurch konnte die Bank feststellen, ob die Person, für deren Zahlungsfähigkeit sie einstehen sollte, ein berechtigter Kunde von ihr war. Der Garantievertrag zwischen dem Schecknehmer und dem Kreditinstitut kam zustande, bei:

- Übereinstimmung der Nummer, der Unterschrift des Ausstellers, des Namens des Kreditinstituts und der Kontonummer auf der Garantiekarte und dem Vordruck für die eurocheque-Urkunde

- Ausstellung des eurocheques innerhalb der Geltungsdauer der Garantiekarte

- rechtzeitiger Vorlage des Schecks

Die Garantiekarte musste dem Zahlungsempfänger nicht vorgelegt werden. Die Inhaberschaft der Garantiekarte wies den Scheckaussteller als Vertreter (aA als Übermittlungsbote) des bezogenen Bankiers aus. Der Scheckaussteller schloss für den Bankier einen Garantievertrag mit dem Zahlungsempfänger ab. Mit der Aushändigung des eurocheques durch den berechtigten Scheckaussteller an den Schecknehmer entstand die Garantieforderung des Zahlungsempfängers bis zu 400 DM. Aufgrund dieser Ausgestaltung war die Garantieregelung des Eurocheques kein Verstoß gegen das Akzeptverbot.

Abstraktheit der Garantieforderung

Die Forderung des Zahlungsempfängers aus dem Garantievertrag war abstrakt. Einwendungen gegen die Garantieforderung, die aus dem Verhältnis zwischen der Bank und dem Scheckaussteller stammen (Deckungsverhältnis), konnten durch die Bank nicht erhoben werden. Solche Einwendungen können z.B. in einer fehlenden Kontodeckung des Scheckausstellers oder in dem Widerrufs des Schecks durch den Aussteller bestehen. Nur soweit Mängel in dem Zustandekommen oder im Bestand des Garantievertrags vorgetragen wurden, waren diese maßgeblich. Das war unter anderem dann der Fall, wenn der Kartenbesitzer nicht ihr rechtmäßiger Inhaber war. Waren dem Kunden die Vordrucke für den eurocheque abhanden gekommen und füllte sie ein Unbefugter mit der richtigen Kartennummer und unter Fälschung der Unterschrift aus, so kam beispielsweise ein Garantievertrag nicht zustande, weil die fehlende Vertretungsmacht des Unbefugten eine rechtshindernde Einwendung betreffend das Zustandekommen des Garantievertrags selbst ist. Die Bank haftete dem Schecknehmer aber aus Rechtsscheinsgesichtspunkten. Andere Einwendungen, die das Entstehen des Garantievertrags betreffen, sind sämtliche sonstige Fehler im Zustandekommen des Garantievertrags (Fehlen der Unterschrift usw.).

eurocheque-Karte als elektronische Debitkarte

Mit dem Aufkommen von Geldautomaten seit Ende der 1970er-/Anfang der 1980er-Jahre wurde die eurocheque-Karte in mehreren Staaten – in Ergänzung ihrer traditionellen Funktion als Garantiekarte für eurocheques – als deren Bedienungsmedium herangezogen. Gleichfalls wurde in diesen Staaten daran gedacht, die eurocheque-Karte auch für den Einsatz an POS-Terminals zuzulassen. Damit wurde die dritte Phase der Entwicklung des eurocheque-Systems eingeleitet und der erste Schritt zur Abschaffung des eurocheques getan.

1981 beschloss die eurocheque-Versammlung, die Voraussetzung für den internationalen Gebrauch der eurocheque-Karte an Geldautomaten zu schaffen. 1982/1983 wurde eine Studie erarbeitet, welche die nationalen Geldautomatennetze als Ausgangsbasis hatte, die länderindividuellen Anforderungen an Geldautomatenstandards berücksichtigte und auf dieser Grundlage einen gemeinsamen Standard entwickelte. Damit war es ab dem 1. Juni 1984 möglich, grenzüberschreitende Pilottests durchzuführen. Bald wurde dieses Service unter dem „ec-Piktogramm“ zu einer Standardausstattung der eurocheque-Karten und der europäischen Geldautomaten. Diese grenzüberschreitende Geldautomatenfunktion „ec-Piktogramm“ gab es in der Folge nicht nur auf eurocheque-Karten, sondern sie wurde auch mit Bankkundenkarten verbunden, die keine eurocheque-Garantiefunktion wahrnehmen konnten.

Der nächste Schritt zur Weiterentwicklung des eurocheque-Systems wurde 1984 in der eurocheque-Versammlung beschlossen, indem die Etablierung von POS-Systemen analysiert und für die grenzüberschreitende Verwendung der eurocheque-Karte an POS-Terminals Lösungsansätze überlegt werden sollten. Konkrete Maßnahmen konnten jedoch – bedingt durch die vorerst zögerliche nationale Realisierung von POS-Systemen – erst 1987 diskutiert und 1988 in die Wege geleitet werden. In einem Projekt wurde „edc“, eine „electronic debit card“ entwickelt. 1989 wurde Eurocard International in das Projekt einbezogen, um den europäischen Geldinstituten ein abgestimmtes „Europackage“ anbieten zu können und die Einsatzgebiete der „edc“-Funktion in Zusammenarbeit mit MasterCard International auf außereuropäische Staaten ausdehnen zu können. In der Folge wurde dieses Projekt realisiert, wobei die Federführung Maestro International übertragen wurde. Diese Gesellschaft wurde für die grenzüberschreitende elektronische Debitfunktionen (ATM und POS) gegründet und steht zu 50 % im Eigentum von Europay International, einer 1992 aus der Zusammenführung von eurocheque International und Eurocard International gebildeten Gesellschaft, und zu 50 % im Eigentum von MasterCard International.

Damit wurde „edc“ als europäische POS-Funktion neben dem „ec-Piktogramm“ als europäische ATM-Funktion eine weitere Funktion auf der eurocheque-Karte sowie auf Bankkundenkarten ohne eurocheque-Funktion.

Bedingt durch die fortschreitende Globalisierung der Wirtschaft unter besonderer Berücksichtigung des grenzüberschreitenden Zahlungsverkehrs wurden von Maestro International in Ergänzung zu den beiden europäischen Debitfunktionen „ec-Piktogramm“ und „edc“ globale Debitfunktionen für ATM- und POS-Nutzung unter dem Logo „Maestro“ angeboten. Die Maestro-Funktion verdrängte die europäischen Debitfunktionen sehr bald sowohl von europäischen eurocheque-Karten als auch von europäischen Bankkundenkarten.

Die eurocheque-Karte war damit, wenngleich die nationale Nutzung die größte Bedeutung behielt, eine weltweit einsetzbare elektronische Debitkarte geworden, wobei die Scheckgarantiefunktion zunehmend in den Hintergrund trat.

Entwicklung von eurocheque-Staaten, eurocheque-Karten und grenzüberschreitenden eurocheques

eurocheque-Staaten

Im Startjahr des eurocheques, 1969, nahmen 14 Staaten am eurocheque-System teil: Sieben aktiv mit Kartenausgabe und Akzeptanz (Belgien, BR Deutschland, Frankreich, Großbritannien, Niederlande, Österreich und die Schweiz), sieben passiv nur mit Akzeptanz (Dänemark, Italien, Irland, Luxemburg, Norwegen, Schweden, Spanien). Interessant ist dabei, dass das eurocheque-Zeichen damals auch auf den Carte Bleue- und den Barclaycard-Kreditkarten erschien. Nach Beitritt dieser national gültigen Kreditkarten zum Visa-Kreditkartensystem verloren diese Karten die eurocheque-Funktion, was 1983 und 1989 zu einem Rückgang der nicht-einheitlichen eurocheque-Karten führte.

Die europaweite Verbreitung des eurocheque-Systems zeigte sich im Status per Ende 1998. Zu diesem Zeitpunkt hatte das eurocheque-Systems 46 teilnehmende Staaten, davon 22 aktiv (Belgien, Dänemark, Deutschland, Finnland, Frankreich, Großbritannien, Irland, Israel, Italien, Kroatien, Luxemburg, Malta, die Niederlande, Österreich, Polen, Portugal, die Schweiz, Slowenien, Spanien, Tschechien, Ungarn, Zypern) und 24 passiv (Ägypten, Albanien, Algerien, Andorra, Armenien, Aserbaidschan, Bosnien-Herzegowina, Bulgarien, Georgien, Gibraltar, Griechenland, Island, Libanon, Litauen, Lettland, Marokko, Mazedonien, Rumänien, Russland, Slowakei, Tunesien, Türkei, Ukraine, Weißrussland). Damit war das eurocheque-System in nahezu allen Staaten Europas präsent.

eurocheque-Karten

Anfangs gab es ausschließlich – so wurden sie später genannt – nicht-einheitliche eurocheque-Karten im Design der jeweiligen Bankkarte mit Aufdruck des ec-Logos. Ab 1972 kamen die sogenannten einheitlichen eurocheque-Karten mit dem bekannten Aussehen auf den Markt. In der Folge kamen immer mehr Aktivstaaten hinzu, meist zuerst mit nicht-einheitlichen eurocheque-Karten, die in der Folge in einheitliche eurocheque-Karten umgewandelt wurden. Einschnitte gab es 1983, als die britischen Banken ihre Kreditkarten nicht mehr mit dem ec-Logo ausstatteten. Gleiches geschah 1989 mit den französischen Kreditkarten, womit die letzten nicht-einheitlichen eurocheque-Karten vom Markt verschwanden. Danach gab es nur noch einheitliche eurocheque-Karten, Ende 2001 72,0 Mio.

Jahr Einheitliche eurocheque-Karte (in Mio) Nicht-einheitliche eurocheque-Karte (in Mio) Einheitliche und nicht-einheitliche ec-Karten (in Mio) 1969 - 4,9 4,9 1970 - 7,3 7,3 1971 - 11,2 11,2 1972 5,3 8,7 14,0 1973 6,9 10,4 17,3 1974 8,6 11,4 20,0 1975 9,8 11,8 21,6 1976 11,4 12,2 23,6 1977 13,9 13,6 27,5 1978 15,8 14,0 29,8 1979 17,6 15,9 33,5 1980 19,6 17,4 37,0 1981 20,2 17,6 37,8 1982 20,5 17,7 38,2 1983 24,4 7,6 32,0 1984 25,3 7,7 33,0 1985 26,9 8,3 35,2 1986 30,4 8,7 39,1 1987 32,9 9,1 42,0 1988 34,4 9,9 44,3 1989 37,1 - 37,1 1990 40,3 - 40,3 1991 46,6 - 46,6 1992 50,2 - 50,2 1993 52,7 - 52,7 1994 53,7 - 53,7 1995 55,2 - 55,2 1996 58,4 - 58,4 1997 59,8 - 59,8 1998 62,5 - 62,5 1999 66,0 - 66,0 2000 70,8 - 70,8 2001 72,0 - 72,0 eurocheques

Alle Zahlen, die sich nur auf grenzüberschreitende eurocheques beziehen, geben nur einen Bruchteil der Bedeutung des eurocheques als Zahlungsmittel wieder. Denn der eurocheque war in den meisten der aktiv am eurocheque-System beteiligten Staaten auch der jeweils national eingesetzte Scheck. So überschritt die Anzahl der grenzüberschreitenden eurocheques in der Regel in diesen Staaten selten 5 % aller ausgegebenen Schecks. 1988, im Spitzenjahr des eurocheques, dürften zusätzlich zu den 50 Mio. grenzüberschreitenden eurocheques etwa 950 Mio. eurocheques in den jeweiligen Staaten ausgestellt worden sein. Insgesamt hat der Gesamtbetrag der ausgestellten eurocheques 1988 über 75 Mrd. Euro betragen. In der Folge sind lediglich die Anzahl der grenzüberschreitend ausgestellten eurocheques und der durch sie repräsentierten Scheckbeträge angeführt.

Jahr Anzahl grenzüberschreitender eurocheques (in Mio) Volumen grenzüberschreitender eurocheques (in Mrd. Euro) 1969 2,8 0,4 1970 4,1 0,6 1971 5,1 0,8 1972 6,4 1,0 1973 8,1 1,1 1974 11,6 1,4 1975 12,7 1,6 1976 13,8 1,7 1977 16,5 2,1 1978 17,9 2,4 1979 20,4 2,8 1980 22,8 3,2 1981 23,5 3,4 1982 23,9 3,5 1983 24,6 3,6 1984 28,0 4,1 1985 36,7 4,8 1986 42,0 5,5 1987 45,9 6,4 1988 50,0 6,7 1989 42,1 5,8 1990 40,1 5,4 1991 39,1 5,3 1992 37,0 5,3 1993 33,8 5,2 1994 31,2 5,0 1995 26,8 4,5 1996 22,5 3,9 1997 18,2 3,1 1998 14,6 2,6 1999 10,8 2,1 2000 7,5 1,6 2001 4,6 1,1 Auslaufen der Eurocheque-Garantie

Aufgrund der stark zunehmenden elektronischen Debitfunktionen an POS und ATM und der abnehmenden Bedeutung des auf Papier beruhenden eurocheques hat sich der Board of Directors von Europay International am 22. April 1999 entschlossen, die eurocheque-Garantie mit Ende 2001 einzustellen. Als Konsequenz dieser Entscheidung wurden von den europäischen Geldinstituten keine Eurocheque-Karten mit einem Ablaufdatum über 2001 hinaus mehr ausgegeben und die Zahl der noch ausgegebenen Eurocheque-Vordrucke zurückgeführt, so dass mit Jahresende 2001 nur noch eine geringe Anzahl von Eurocheque-Vordrucken im Besitz von Berechtigten war. Seit Anfang 2002 sind die auf einem eurocheque-Vordruck ausgestellten Schecks lediglich normale Schecks aufgrund der jeweiligen Scheckgesetze.

Gründe für das Auslaufen

Der entscheidende Nachteil für jedes scheckgebundene Zahlungsmittel ist, dass es nicht gelang, den Scheck maschinenfähig zu machen. Das eurocheque-System war bedingt durch papiergebundene Abwicklung immer mit relativ hohen Kosten verbunden. Diese Kosten, die von dem dem eurocheque-Aussteller verrechneten Entgelt bei weitem nicht gedeckt wurden, wurden anfangs von den Geldinstituten aufgrund der geringen Stückanzahl in Kauf genommen. Man hatte jedoch nicht mit einer derartig hohen Zahl an eurocheque-Zahlungen gerechnet. Auch Preiserhöhungen konnten dieses Problem nicht lösen.

Ein weiteres Merkmal des eurocheque-Systems war, dass die Personen, die einen eurocheque erfüllungshalber annahmen, keinen Beitrag für die Kosten des Zahlungsverkehrs zu leisten hatten. Für den eurocheque-Karteninhaber hatte dies zwar den Vorteil, dass sich sehr schnell ein breitgefächertes Akzeptanznetz etablierte. Allerdings führte es auch dazu, dass das eurocheque-System nie kostendeckend war. Die Einführung eines Einreichungsentgelts war nur limitiert möglich und damit nicht ausreichend.

Dazu kamen in zunehmendem Maße die Risikokosten, die durch Verlust, Diebstahl und Fälschung von eurocheques und eurocheque-Karten entstanden und welche die Geldinstitute außerstande waren, zur Gänze selbst zu tragen. Selbst tragen mussten die Geldinstitute die Delkrederekosten, die durch Missbrauch der Eurocheque-Aussteller selbst entstanden. Diese konnten nur durch Ausgabe von weniger eurocheques reduziert werden, da ein einmal ausgestellter eurocheque garantiert war.

Wikimedia Foundation.