- Aktienemission

-

Die Dillinger Hütte war 1809 die erste deutsche Aktiengesellschaft, hier jedoch eine Aktie aus dem Jahre 1906

Die Dillinger Hütte war 1809 die erste deutsche Aktiengesellschaft, hier jedoch eine Aktie aus dem Jahre 1906Eine Aktie ist nach dem deutschen Aktiengesetz (AktG):

- ein Bruchteil des Grundkapitals (§§ 1 Abs. 2, 29 AktG)

- der Inbegriff der Rechte und Pflichten derjenigen, welche ihre Einlagen auf die Aktie im Sinne von Nr. 1 geleistet haben (Aktionär) gegenüber der Gesellschaft (etwa §§ 11, 12, 64 AktG, vergleichbar mit dem Geschäftsanteil an einer GmbH)

- ein Wertpapier, welches den Anteil an einer Gesellschaft (auch Anteilsschein) verbrieft.

Aktien sind von Aktienoptionen zu unterscheiden − dem Recht, den Kauf oder Verkauf einer Aktie durch einseitige Erklärung ausüben zu dürfen.

In Deutschland werden die Gesellschaften, die ihr Grundkapital in Aktien zerlegen und diesen Anteil verbriefen als Aktiengesellschaft (AG) oder Kommanditgesellschaft auf Aktien (KGaA) bezeichnet.

Inhaltsverzeichnis

Bedeutung

Bei der Gründung einer AG wird festgelegt, in wie viele Aktien das Grundkapital aufgeteilt wird. Diese Aktien können dann in einem Buch verbrieft sein oder als effektive Stücke gedruckt und herausgegeben werden. Die Ausgabe von Aktien bezeichnet man als Emission. Eine weitere Emission ist auch im Rahmen einer Kapitalerhöhung möglich.

Der Anteil einer Aktie am Unternehmen kann in Form von Nennwert- oder Stückaktien verbrieft sein. Bei Nennwertaktien entspricht der Nennwert der Aktie dem Anteil am Grundkapital einer Gesellschaft. Dieses ist wichtig, da das Grundkapital z. B. aus 100.000 Euro bestehen kann, jedoch in 1.000 Aktien à 50 Euro und 50 Aktien à 1.000 Euro eingeteilt sein kann.

Nennwertlose Aktien (auch Quotenaktie oder Stückaktie) tragen keinen eigenen fixen Nennwert, sondern entsprechen ihrem Anteil am Grundkapital. Bei 1.000 Aktien und 200.000 € Grundkapital entspricht eine Aktie also einem Anteil von 1/1.000 am Grundkapital und damit am Unternehmen. Der theoretische Nennwert wäre 200 €.

Der Buchwert einer Aktie berechnet sich: Buchwert pro Aktie = (Eigenkapital/Grundkapital) * Nennwert pro Aktie

Als Aktiensplit wird die Aufteilung der Aktien in solche mit kleinerem Nennwert bezeichnet. Der Börsenwert eines Unternehmens errechnet sich nach der Formel: Zahl der Aktien * Börsenkurs

Das Unternehmen kann die Aktionäre über Dividenden am Gewinn des Unternehmens beteiligen. Die Dividende ist eine pro Aktie geleistete Zahlung an die Besitzer der Aktien. Die Höhe der Dividende wird vom Vorstand vorgeschlagen (Gewinnverwendungsvorschlag) und von der Hauptversammlung des Unternehmens beschlossen.

Als Anlageprodukt sind Aktien aber nicht nur wegen der Dividende interessant. Renditechancen bieten auch Kurssteigerungen der Aktie. Wird eine Aktie verkauft, so kann der Kursgewinn in Deutschland als Gewinn aus privaten Veräußerungsgeschäften einkommensteuerpflichtig werden (Stand ab 1. Januar 2009 siehe Abgeltungsteuer).

Ein Investment in Aktien ist grundsätzlich mit dem Risiko des Totalverlustes des eingesetzten Kapitals behaftet.

Aktien können an einer Wertpapierbörse oder außerbörslich gehandelt werden.

Aktiengattungen

Aktie der Chase Manhattan Bank (USA) aus dem Jahre 1966

Aktie der Chase Manhattan Bank (USA) aus dem Jahre 1966Das moderne Aktienrecht überlässt es dem Unternehmen, alle Aktionäre gleich zu behandeln (Prinzip der Einheitsaktie) oder an verschiedene Aktionäre unterschiedliche Arten von Aktien auszugeben.

Unterscheidung nach Stimmrecht:

- Stammaktie und

- Vorzugsaktie (in der Schweiz Partizipationsscheine genannt).

Unterscheidung nach Übertragbarkeit:

- Inhaberaktie (übliche Form der Aktie, die auf den jeweiligen Inhaber lautet und leicht übertragen werden kann)

- Namensaktie (Aktien, bei denen der Aktionär im Unternehmensbuch verzeichnet ist), darunter

- Vinkulierte Namensaktie (Namensaktie, die nur mit Zustimmung der Gesellschaft übertragen werden darf)

Unterscheidung nach Emissionszeitpunkt: (wird bei der zusätzlichen Neuausgabe von Aktien so definiert)

- Jungen Aktien und alten Aktien

Unterscheidung nach Unternehmensanteil:

- Nennbetragsaktien (auch Nennwertaktien)

- Stückaktien als unechte nennwertlose Aktien (bzw. Quotenaktien als echte nennwertlose Aktien)

Sonstiges: Des Weiteren ist es rechtlich möglich, verschiedene Formen der Aktie zu mischen und beispielsweise Stammaktien als vinkulierte Namensaktien zu emittieren und gleichzeitig Vorzugsaktien in Form von Inhaberaktien auszugeben.

Sollen nur neue Aktien eines Geschäftsbereiches emittiert werden, so bietet sich der tracking stock an.

Des Weiteren gibt es den Zwischenschein, der an Stelle der Aktien vor Druck ausgegeben wird. Nach Ausstellung der endgültigen Aktie wird der Zwischenschein durch die Aktie ersetzt.

Daneben sind Verbundaktien Sonderkonstruktionen, die mehrere Gesellschaften in einer Aktie verbriefen.

Aktienemission

Als Aktienemission wird die Ausgabe beziehungsweise Emission von Aktien und ihre Unterbringung bei einer möglichst großen Gruppe von interessierten Anlegern bezeichnet. Das Unternehmen, das die Aktien ausgibt, wird im Emissionsverfahren auch Emittent genannt. Nachdem die Papiere (Aktien) geschaffen wurden, müssen diese dann platziert werden. Dies geschieht meist unter Vermittlung einer Investmentbank, die für ihre Dienstleistungen einen prozentualen Anteil des Emissionserlöses erhält.

Mit der Platzierung ist insbesondere der Verkauf an eine Vielzahl von Käufern gemeint. Allerdings ist die Schaffung neuer Aktien nur in den folgenden vier Situationen möglich:

- bei der Neugründung einer Aktiengesellschaft,

- bei der Umwandlung einer Gesellschaft anderer Rechtsform in eine Aktiengesellschaft und

- bei der Ausgabe junger Aktien im Rahmen einer Kapitalerhöhung

- beim Aktiensplit (manchmal auch als Gratisaktien bezeichnet).

Schaffung und Bearbeitung können damit unter Umständen zeitlich stark auseinanderfallen, nämlich dann, wenn die Aktien nach ihrer Schaffung von einem oder mehreren Großaktionären übernommen und damit gerade nicht an einen größeren Anlegerkreis verkauft werden. Zu der Preisermittlung gibt es verschiedene Verfahren: Festpreisverfahren, Auktionsverfahren (Amerikanisches und Holländisches) und das Bookbuilding-Verfahren.

Beim Aktiensplit erhält der Aktionär beispielsweise für eine alte Aktie zwei neue, wobei sich der Gesamtwert nicht ändert. Dies wird als Marktinstrument etwa eingesetzt, um den Handel mit der Aktie zu erleichtern. Wer bisher nur eine Aktie hatte, kann anschließend sozusagen einen Teil verkaufen, behält aber im übrigen alle Rechte als Aktionär. Sowohl Aktiensplit als auch Kapitalerhöhung wirken sich jedoch langfristig oft zum Nachteil auf den Aktienkurs aus.

Nach § 9 AktG ist es nicht gestattet, Aktien unter pari, d. h. zu einem Preis geringer als der Nennwert (Nennwertaktie) oder den auf die einzelne Stückaktie entfallenden Anteil des Grundkapitals (nennwertlose Aktie) zu emittieren. Die Ausgabe über pari ist erlaubt und stellt in der Praxis den Normalfall dar.

Geschichte

Der Name Wertpapier stammt daher, dass Aktien früher als effektive Stücke ausgegeben wurden, d. h. eine Urkunde, auf der z. B. Nominalwert oder Stückzahl angegeben waren.

Einer der ältesten Anteilscheine, der nach heutigem Verständnis als Aktie gelten kann, ist eine Urkunde aus dem Jahre 1288, die 1/8 der schwedischen Kupfermine in Falun verbrieft. Sie ist die älteste noch heute bestehende Aktiengesellschaft der Welt mit dem Namen „Stora Kopparbergs Bergslags Aktiebolag“.

Die „Vereinigte Ostindische Kompanie” war die erste Firma an der Börse im europäischen Wirtschaftsraum. Sie schloss sich 1602 aus mehreren Firmen zusammen und wurde somit zum Vorbild vieler ähnlicher, damaliger Handelskompanien und auch für die heutigen, modernen Aktiengesellschaften. Die ersten Aktien Deutschlands waren die der Dillinger Hütte im Jahre 1809.

In der zweiten Hälfte des 20. Jahrhunderts führte die Entwicklung dazu, dass Anteilseigner die Aktien in der Regel aus Kosten- und Sicherheitsgründen nicht mehr als einzelne Urkunden besaßen, sondern von einer Bank in einem Depot verwalten ließen. Bei den Depotbanken liegen heute meist keine effektiven Stücke vor, sondern es werden nur die Anteile verwaltet. Die sogenannte Sammel- oder Globalurkunde, auf der die Aktien verbrieft sind, wird meist bei einer Wertpapiersammelbank (in Deutschland der Clearstream Banking AG) verwahrt.

Aus dieser zentralen Depotverwaltung ergibt sich auch der große Einfluss der Banken, die das Stimmrecht stellvertretend für alle bei ihr verwalteten Aktien wahrnehmen können. In Deutschland muss heutzutage jedoch nach geltendem Recht jeder Aktionär für dieses stellvertretende Stimmrecht eine schriftliche Vollmacht erteilen.

Es gibt aber weiterhin Aktien, die als Wertpapier ausgegeben werden, insbesondere bei nicht börsennotierten Unternehmen.

Ein Hobby ist das Sammeln von historischen, wertlosen effektiven Wertpapieren, so genannte Nonvaleurs. Darunter gibt es schmuckvoll gestaltete alte Aktien und Schuldverschreibungen mit Zinsschein sowie Erneuerungsschein oder Talon.

Rechte des Aktionärs

Der Aktionär besitzt grundsätzlich folgende Rechte:

- Recht auf Anteil am Bilanzgewinn (§ 58 Abs. 4 AktG)

- Teilnahme an der Hauptversammlung (HV) (§ 118 AktG)

- Rederecht auf der Hauptversammlung

- Stimmrecht in der Hauptversammlung, beispielsweise in Fragen der Gewinnverwendung sowie Entlastung des Vorstandes und des Aufsichtsrates (§§ 133 ff. AktG)

- Auskunft durch den Vorstand (§ 131 AktG)

- Recht auf Anfechtung von HV-Beschlüssen

- Recht auf Antragstellung (§ 126 AktG)

- Bezug junger Aktien (Bezugsrecht) (§ 186 AktG)

- Anteil am Liquidationserlös

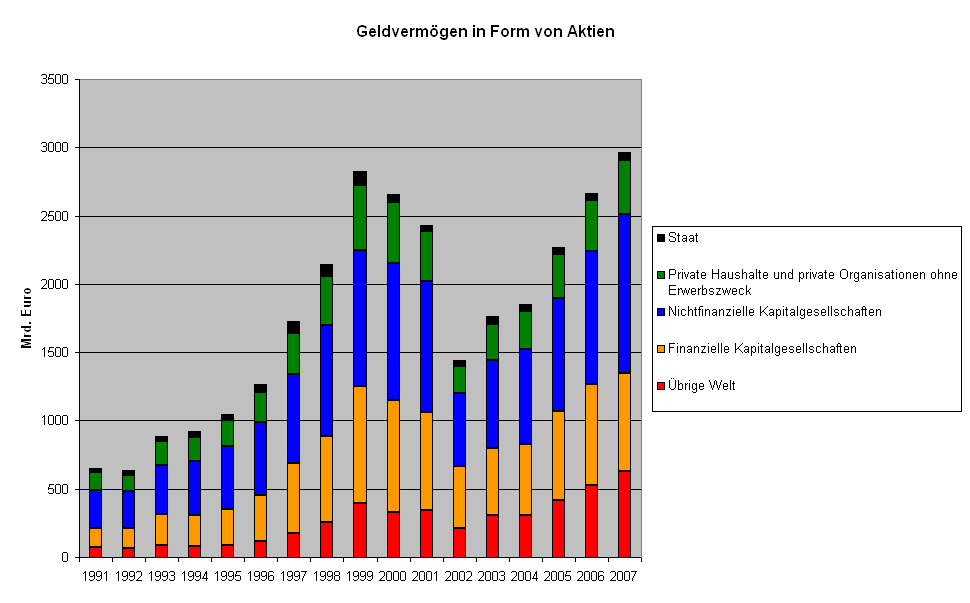

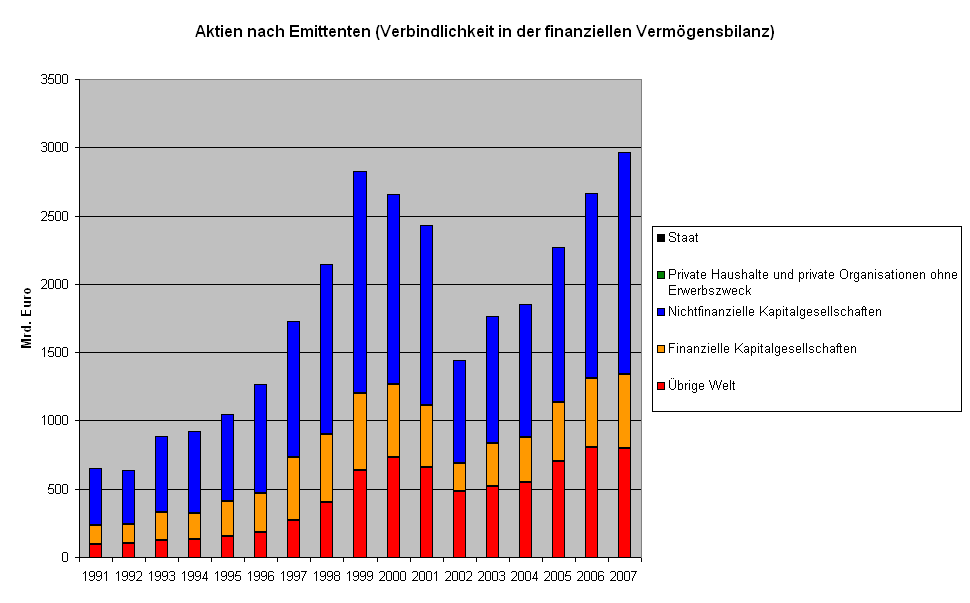

Aktien in der finanziellen Vermögensbilanz

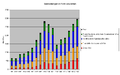

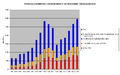

Die Deutsche Bundesbank veröffentlicht finanzielle Vermögensbilanzen, worin auch die Volumina des gehaltenen Aktienvermögens nach den Sektoren „Private Haushalte“, „Nichtfinanzielle Kapitalgesellschaften“, „Finanzielle Kapitalgesellschaften“, „Staat“ und „Übrige Welt“ dargestellt wird, sowie als Verbindlichkeit, nach den emittierenden Sektoren „Nichtfinanzielle Kapitalgesellschaften“, „Finanzielle Kapitalgesellschaften“ und „Übrige Welt“.

Aktien als Teil des Geldvermögens nach Eigentümern.

Aktien nach Emittenten, als Teil der Verbindlichkeiten der finanziellen Vermögensbilanz.

Situation in der Schweiz

Das bestimmte Kapital einer Aktiengesellschaft (nach Obligationenrecht, Sechsundzwanzigster Titel) wird in Teilsummen zerlegt, für deren Verbindlichkeit nur das Gesellschaftsvermögen haftet.

Die Aktie selbst ist im Artikel 622 ff. des OR wie folgt erläutert:

- Art. 622

- Die Aktien lauten auf den Namen oder auf den Inhaber.

- Beide Arten von Aktien können in einem durch die Statuten bestimmten Verhältnis nebeneinander bestehen.

- Die Statuten können bestimmen, dass Namenaktien später in Inhaberaktien oder Inhaberaktien in Namenaktien umgewandelt werden sollen oder dürfen.

- Der Nennwert der Aktie muss mindestens 1 Rappen betragen.

- Die Aktientitel müssen durch mindestens ein Mitglied des Verwaltungsrates 2 unterschrieben sein. Die Gesellschaft kann bestimmen, dass auch auf Aktien, die in großer Zahl ausgegeben werden, mindestens eine Unterschrift eigenhändig beigesetzt werden muss.

- Art. 623

- Die Generalversammlung ist befugt, durch Statutenänderung bei unverändert bleibendem Aktienkapital die Aktien in solche von kleinerem Nennwert zu zerlegen oder zu solchen von größerem Nennwert zusammenzulegen.

- Die Zusammenlegung von Aktien bedarf der Zustimmung des Aktionärs.

- Art. 624

- Die Aktien dürfen nur zum Nennwert oder zu einem diesen übersteigenden Betrage ausgegeben werden. Vorbehalten bleibt die Ausgabe neuer Aktien, die an Stelle ausgefallener Aktien treten.

Beispiele

Aktie von 1925

Aktie von 1932

Nonvaleur-Aktie von 1932

Siehe auch

Weblinks

- älteste Aktie − die älteste bekannte Aktie (Andeel) der Welt (VOC 1606)

- Deutsches Aktiengesetz (AktG)

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.