- Geldmenge

-

Unter der Geldmenge oder Geldmengenaggregat versteht man in der Ökonomie den gesamten Bestand an Geld in einer Volkswirtschaft, der sich bei Nichtbanken befindet.[1] Die Geldmenge kann durch Geldschöpfung erhöht und durch Geldvernichtung gesenkt werden.

In der Volkswirtschaftslehre und von den Zentralbanken werden verschiedene Geldmengenkonzepte betrachtet, die ein »M« (für Englisch 'money'), gefolgt von einer Zahl, bezeichnen. Für M1 und die folgenden Geldmengenaggregate M2 und M3 gilt stets, dass das Geldmengenaggregat mit einer höheren Zahl das mit einer niedrigeren einschließt. Eine niedrigere Zahl bedeutet eine größere Nähe der betrachteten Geldmenge zu unmittelbaren realwirtschaftlichen Transaktionen, d.h. je kleiner die Zahl desto wichtiger ist die Zahlungsmittelfunktion des Geldes. Die Abgrenzung der einzelnen Aggregate ist konventionell und international nicht einheitlich. Die sogenannte Geldbasis M0 (auch monetäre Basis) nimmt eine Sonderstellung ein. Sie ist gleich der Summe von Bargeldumlauf und Zentralbankgeldbestand der Kreditinstitute (Überschussreserven plus Mindestreserven).[2]

Inhaltsverzeichnis

Geldmengen der Europäischen Zentralbank

Zeitpunkt Geldmenge

in Mrd. EuroQuelle M1 M2 M3 Januar 2008 3.852 7.449 8.768 [3] Januar 2009 4.096 8.102 9.402 [3] Januar 2010 4.554 8.235 9.326 [3] Januar 2011 4.705 8.435 9.524 [3] August 2011 4.720 8.531 9.755 [3] Geldmengendefinitionen

Für M1 bis M3 definiert die Europäische Zentralbank:[4]

- M0/Geldbasis: Banknoten und Münzen, die sich im Umlauf außerhalb des Bankensystems (bei Nicht-Banken) befinden (also ohne Kassenbestände der Geschäftsbanken, aber mit Banknotenumlauf im Ausland) plus dem Zentralbankgeldbestand der Kreditinstitute;

- M1: Sichteinlagen der Nichtbanken sowie den gesamten Bargeldumlauf;

- M2: M1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten;

- M3: M2 plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren.

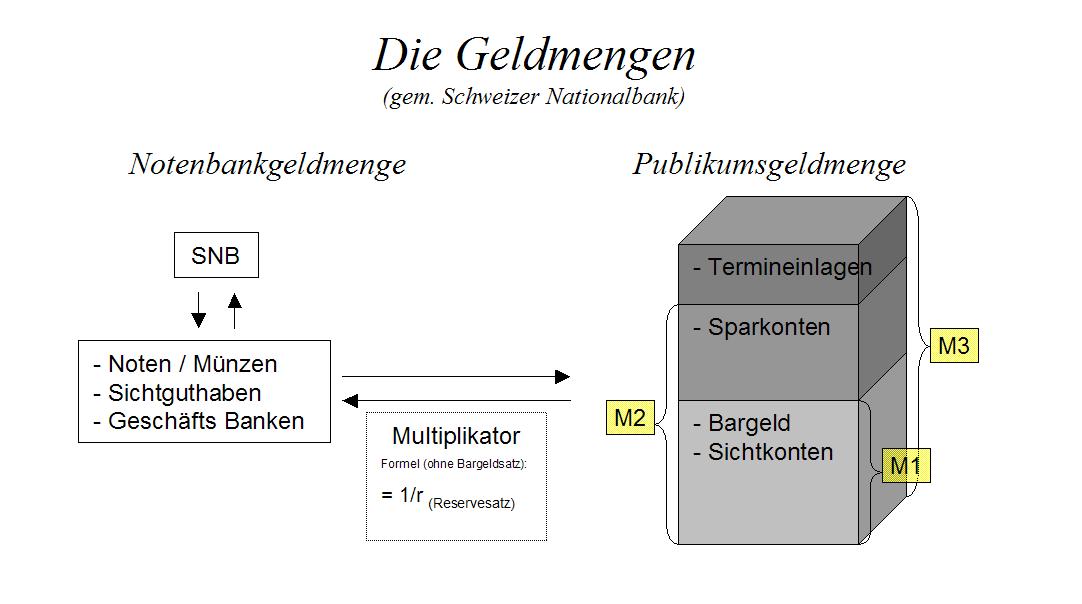

Geldmengenklassifikationen der SNB

Geldmengenklassifikationen der SNB

Definitionen der Schweizer Nationalbank[5]:

- M0: Notenbankgeldmenge;

- M1: Bargeldumlauf und Sichteinlagen;

- M2: M1 plus Spareinlagen in Schweizer Franken;

- M3: M2 plus Termineinlagen in Schweizer Franken.

Die US-Zentralbank Fed definiert:

- M1: alle US-Dollar-Bar-Bestände in Banknoten und Münzen,

- M2: M1 plus die laufenden $-Girokontenbestände plus alle $-Einlagenzertifikate (z. B. $-Staatsanleihen) und alle $-Geldmarkt-Kontenbestände unter $100.000,

- M3: M2 plus alle größeren Guthaben über $100.000 u. a. die Eurodollar-Reserven, größere übertragbare $-Wertpapierbestände, und die Dollar-Devisenbestände der meisten nichteuropäischen Länder. Diese Geldmenge wird von der Fed berechnet, aber seit 2006 nicht mehr veröffentlicht.

- MZM: „money of zero maturity“ besteht aus Bargeld plus Giro-, Sparkonten, privaten Geldmarktkonten plus institutionellen Festgeld- und Geldmarktkonten. [6]

Geldmengenklassifikationen der Deutschen Bundesbank

Geldmengenklassifikationen der Deutschen BundesbankDie Deutsche Bundesbank definierte:

- M1 (1998: 910,2 Mrd. DM): Bargeldumlauf (ohne Kassenbestände der Monetären Finanzinstitute (MFIs)) plus täglich fällige Einlagen der im Währungsgebiet ansässigen Nicht-MFIs (Nichtbanken);

- M2 (1998: 1302,7 Mrd. DM): M 1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit vereinbarter Kündigungsfrist bis zu drei Monaten;

- M3 (1998: 2239,8 Mrd. DM): M 2 plus Anteile an Geldmarktfonds, Repoverbindlichkeiten, Geldmarktpapieren und Bankschuldverschreibungen mit einer Laufzeit bis zu zwei Jahren. Dieses Aggregat steht bei der Geldpolitik des Eurosystems im Vordergrund.

Quantitätsgleichung

Die Geldmenge M ist über die Quantitätsformel von Irving Fisher direkt mit der Umlaufgeschwindigkeit V und der Summe aller verkauften Produkte X, multipliziert mit ihren Preisen P, verknüpft:

.

.

In der Praxis wird die Umlaufgeschwindigkeit jedoch nicht direkt gemessen, sondern über die vorangestellte Gleichung berechnet. Dabei wird die Summe aus allen verkauften Produkten multipliziert mit ihren Preisen mit dem nominalen Bruttoinlandsprodukt (BIP) gleichgesetzt:

- V = BIP / M.

Geldmenge, Wachstum und Inflation

Als reale Geldmenge wird die preisbereinigte nominale Geldmenge bezeichnet. Sie wird als Quotient von Geldmenge und Preisniveau dargestellt und ist, solange die Zentralbank in der Lage ist, die nominale Geldmenge zu steuern, eine variable Größe:[7]

Gemäß der Quantitätstheorie wird die reale Geldmenge endogen aus der Geldnachfrage bestimmt. Zunächst führt ein Anstieg der nominalen Geldmenge zu einem Anstieg der realen Geldmenge. Dies bedingt eine höhere Nachfrage nach Gütern woraus ein Anstieg des Preisniveaus resultiert. Durch die Inflation (Anstieg des Preisniveaus) wird die reale Geldmenge wieder abgesenkt. Dieser Zusammenhang wird als Realkasseneffekt bezeichnet.[8]

Wesentlich ist die Geldmenge auch für die Bestimmung der Wachstumschancen und der Inflationsrisiken der Volkswirtschaft. Ist zu wenig Liquidität vorhanden („Geldlücke“), so reduziert sich das Wirtschaftswachstum. Ist durch starkes Geldmengenwachstum zu viel Liquidität im Markt, so besteht die Gefahr von Inflation. M1 hat sich in der Vergangenheit als guter Konjunkturindikator erwiesen, während M3 als der geeignetere Inflationsindikator verstanden werden kann. [9]

Siehe auch

Weblinks

Wiktionary: Geldmenge – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Geldmenge – Bedeutungserklärungen, Wortherkunft, Synonyme, ÜbersetzungenEinzelnachweise

- ↑ Deutsche Bundesbank: Glossar: Geldmenge. Ohne Datum. Abgerufen am 16. August 2011.

- ↑ Gabler Wirtschaftslexikon: Geldbasis. Ohne Datum. Abgerufen am 16. August 2011.

- ↑ a b c d e EZB Statistik September 2011 (PDF)

- ↑ Europäische Zentralbank: Monetary aggregates. Abgerufen am 16. August 2011.

- ↑ Definitionen auf den Seiten der SNB. Abgerufen am 16. August 2011.

- ↑ Die $ 1 Billion Lösung. In: calesinvestments.com. 15. März 2008. Abgerufen am 16. August 2011.

- ↑ Gustav Dieckmann: Makroökonomik: Theorie und Politik, Springer; 5. Auflage, 1992, S. 152 ff, ISBN 978-3540005643

- ↑ Michael Heine, Hansjörg Herr: Volkswirtschaftslehre, Oldenbourg Wissenschaftsverlag, 2002, S281 ff, ISBN 978-3486272932

- ↑ Das Kapital: Nur zwei kleine Beobachtungen. In: Financial Times Deutschland. 29. Mai 2008 (nur für Abonnenten zu lesen). Abgerufen am 16. August 2011.

Wikimedia Foundation.