- Wechsel Urkunde

-

Ein Wechsel ist ein Wertpapier, das eine unbedingte Zahlungsanweisung des Ausstellers an den Bezogenen enthält, an ihn oder einen Dritten (Begünstiger, Remittent) zu einem bestimmten Zeitpunkt an einem bestimmten Ort eine bestimmte Geldsumme zu zahlen. Der Wechsel ist eine Urkunde und ein „geborenes Orderpapier“. Er wird daher nur mittels Indossament übertragen. Das Recht aus einem Wechsel kann nur durch Vorlage des Wechsels geltend gemacht werden. Das Bestehen, die Fälligkeit und die Durchsetzbarkeit der Verpflichtungen aus einem Wechsel, die nach Annahme durch den Bezogenen entstehen, sind losgelöst von der Forderung aus dem Grundgeschäft, wegen dessen der Wechsel geleistet wird (abstraktes Wertpapier).

Näheres

Der Wechsel ist, wirtschaftlich betrachtet, wie der Scheck ein Wertpapier des Zahlungs- und Kreditverkehrs. Anders als Banknoten und Münzen ist der Wechsel kein gesetzliches Zahlungsmittel. Eine Verpflichtung zur Annahme von Wechseln besteht bei der Bezahlung einer Entgeltforderung nicht. Ein Wechsel wird zur Berichtigung einer Verbindlichkeit im Zweifel nur erfüllungshalber und nicht an Erfüllungs statt geleistet (→ Erfüllung).

Der Wechsel verliert im täglichen Geschäft und als Bestandteil der Mittelstandsfinanzierung an Wichtigkeit. Der Grund für den Bedeutungsverlust des Wechsels ist zum Einen darin zu sehen, dass es nicht gelungen ist, den Wechsel „maschinenfähig“ zu machen. Wegen seiner Urkundeneigenschaft lässt sich der Wechsel nur durch hohen Personaleinsatz und -aufwand abwickeln. Hinzu kommen neue wirkungsvolle Arten des Zahlungsverkehrs, insbesondere die Überweisung, die Debit- und die Kreditkarte, durch die sich die Vorteile des Wechsel mit Gesichtspunkten der Automatisierung und der Rationalisierung der Bankenwelt in Einklang bringen lassen. Zum Anderen führte auch der Wegfall des Rediskonts als günstige Refinanzierungsquelle dazu, dass das Diskontgeschäft (kurzfristige Kreditgewährung durch Banken auf Basis von Wechseln) bedeutungslos wurde.

Einen Wechsel, der vom Aussteller (Trassant) an den Wechselnehmer (Trassat) geschickt wird, nennt man Rimesse/Tratte. Jedoch ist dieser Begriff (außer in der Schweiz) heute kaum noch gebräuchlich. Wechsel, bei denen der Aussteller und der Bezogene personengleich sind, heißen Solawechsel (Eigenwechsel).

Grundgeschäft, Anweisung

Der Wechsel ist ein schuldrechtliches Wertpapier. Er ist eine besondere Ausformung der bürgerlichen Anweisung. Durch die Ausstellung eines Wechsels wird ein Drei-Personen-Verhältnis begründet, das eine doppelte Ermächtigung enthält:

- Der Bezogene wird durch den Wechselaussteller ermächtigt, im eigenen Namen auf dessen Rechnung an den Begünstigten Geld zu leisten;

- Der Begünstige wird vom Aussteller ermächtigt, das Geld auf dessen Rechnung im eigenen Namen einzuheben.

Wechsel

WechselDas Grundgeschäft ist das Geschäft, wegen dessen der Wechsel angenommen und ausgestellt wird. Der Bezogene wird nicht ohne Rechtsgrund auf Rechnung des Ausstellers an den Begünstigten leisten. Der Bezogene beabsichtigt durch die Auskehr der Geldsumme an den Begünstigten die Berichtigung einer Verbindlichkeit gegenüber dem Aussteller (z. B. einer Kaufpreisschuld) oder die Gewährung eines Darlehns (Kreditwechsel). Der Aussteller wird dem Begünstigen nicht ohne Rechtsgrund eine Geldsumme auf seine Rechnung zuwenden lassen. Auch der Aussteller bezweckt durch Zahlung einer Geldsumme mittels des Bezogenen an den Begünstigten die Berichtigung einer Verbindlichkeit gegenüber dem Begünstigten oder die Gewährung eines Darlehens. Das Rechtsverhältnis auf Grund dessen der Bezogene die Zahlungspflicht des Ausstellers auf dessen Rechnung wahrnimmt, heißt Deckungsverhältnis. Das Schuldverhältnis, auf Grund dessen der Aussteller mittels des Bezogenen dem Begünstigen eine Geldsumme zukommen lassen möchte, heißt Valutaverhältnis. Zwischen dem Bezogenen und dem Begünstigten spricht man von Vollzugs-, Zuwendungs- oder Einlösungsverhältnis.

Nach Annahme des Wechsels durch den Bezogenen (Art.28 Abs.1 WG) erstarkt die in der Wechselurkunde verbriefte doppelte Ermächtigung zu einem abstrakten Schuldversprechen zwischen dem Bezogenen und dem Begünstigten. Hat der Aussteller den Wechsel beim Remittenten in Zahlung gegeben, ohne dass der Bezogene den Wechsel akzeptiert hat, haftet der Aussteller auf die Geldsumme neben der Schuld aus dem Deckungsverhältnis zusätzlich (und abstrakt) aus Art.9 Abs.1 WG, es sei denn, dass der Aussteller diesen Rückgriffsanspruch ausgeschlossen hat.

Zahlt der Bezogene die Wechselsumme an den Begünstigten aus, wird er in deren Höhe von einer Schuld aus dem Deckungsverhältnis gegenüber dem Aussteller befreit. Die Gläubigerstellung eines durch die Annahme eines Wechsels entstandenen abstrakten Schuldversprechens kann anzahlungshalber eingeräumt werden. Gibt der Aussteller den Wechsel seinerseits in Zahlung, so wird seine Entgeltschuld aus dem Valutuaverhältnis, auch wenn der Bezogene den Wechsel angenommen hat, erst mit der Zahlung des Bezogenen an den Begünstigten getilgt. Das ist damit zu erklären, dass der Begünstige aus einem angenommenen Wechsel sich nur der Verität und nicht der Bonität seiner Forderung aus dem abstrakten Schuldverhältnis sicher sein kann. Zusätzlich hat der Remittent noch eine Bonitätssicherung, in dem zusätzlich zu der Forderung aus dem Deckungsverhältnis der Aussteller dem Remittenten aus dem Wechsel für die Zahlung des Wechsels haftet; diese Haftung ist unabdingbar (Art.9 WG).

Funktionen des Wechsels

Zahlungsmittel

Ein einmal angenommener Wechsel kann wegen seiner guten Umlauffähigkeit (Indossierung, gutgläubiger Erwerb) gut als Zahlungsmittel verwendet werden. Selbst ein noch nicht angenommener Wechsel eignet sich wegen der Annahmehaftung des Ausstellers dafür. Kann z. B. ein Käufer seine Kaufpreisschuld nicht in bar zahlen, weil er kein Geld hat, kann er auch einen vom Verkäufer ausgestellten Wechsel annehmen. Anzahlungshalber ist der Verkäufer dann Gläubiger eines, durch Annahme des Wechsels begründeten, abstrakten Schuldverhältnisses. Durch Indossierung des Wechsels kann er mit dem Wechsel seinerseits zahlen.

Der Aussteller (in der Regel ist das der Gläubiger, hier auch Trassant genannt), weist seinen Schuldner, hier auch Bezogener (Trassat) genannt, im Wechsel an, zu einem bestimmten Tag, an einem bestimmten Ort den im Wechsel genannten Betrag zu zahlen. Solange der Wechsel noch nicht vom Schuldner (quer-) unterschrieben wurde, nennt man ihn Tratte (von lat. trahere = „ziehen“). Hat der Schuldner die Anweisung durch die Unterschrift akzeptiert, nennt man ihn auch Akzept. Unterschreibt er das Wechselformular, bevor der Aussteller es vollständig ausgefüllt hat, spricht man von einem Blankoakzept.

Der Inhaber kann den Wechsel an Dritte weitergeben und ihn somit seinerseits als Zahlungsmittel verwenden. In diesem Fall muss vom Inhaber (Indossant) die Weitergabeerklärung (das Indossament) auf der Rückseite des Wechsels festgehalten werden. Der Wechselnehmer (Remittent oder Indossatar) erwirbt damit die vollen Rechte an dem Wechsel. Eine solche Weitergabe kann beliebig oft erfolgen.

Bei Fälligkeit wird der Wechsel meist nicht direkt dem Schuldner zur Zahlung vorgelegt, sondern an dessen Hausbank (die im Wechsel angegebene Zahlstelle) zur Einlösung übermittelt.

Kreditmittel

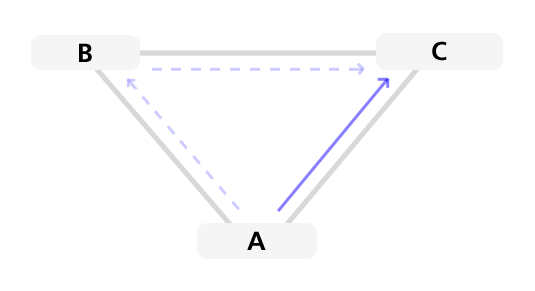

A = Bezogener, B = Aussteller, C = Begünstigter

A = Bezogener, B = Aussteller, C = BegünstigterDie wirtschaftliche Hauptfunktion des Wechsels ist heute die Kreditfunktion, wobei hier zwei Konstellationen vorkommen: Handelswechsel und Kreditwechsel. Für folgende Beispiele gilt: A = Bezogener, B = Aussteller, C = Begünstigter

Handelswechsel

Beim Handelswechsel fußt die Kreditfunktion darauf, dass sehr häufig ein Wechsel erst auf Sicht oder zu einem bestimmten Fälligkeitszeitpunkt zu zahlen ist. Wirtschaftlich gewährt der Aussteller dem Bezogenen einen Kredit. Weil Kredite im Geschäftsverkehr nicht umsonst vergeben zu werden pflegen, kann die Wechselsumme auch verzinst werden.

Bsp.: A kauft von B Waren. A zahlt dabei nicht bar, sondern akzeptiert einen von B ausgestellten Wechsel, der besagt, dass A binnen in der Regel drei Monaten einen bestimmten Betrag an C zu zahlen hat. C ist derjenige, dem B wiederum Geld schuldet. Anstatt bei C bar zu bezahlen, gibt B den Wechsel an C. C hat nun ein Wertpapier in Händen, das eine Forderung gegen A verbrieft (dh. zum Inhalt hat).

Kreditwechsel

Eine Kreditfunktion hat der Wechsel auch dann, wenn der Bezogene den Wechsel deshalb annimmt, um dem Aussteller eine Forderung aus dem abstrakten Schuldverhältnis zu verschaffen. Das Deckungsverhältnis besteht dann in einem Darlehnsvertrag. Hier gewährt der Bezogene dem Aussteller einen Kredit. Auch der Aussteller kann dem Remittenten einen Kredit gewähren, indem er ihm durch die Aushändigung des Wechsels eine Art Darlehnsvaluta auszahlt.

Bsp.: A nimmt bei B Kredit auf, indem A einen von B ausgestellten Wechsel akzeptiert. B kann den Wechsel nun an einen Dritten, C, als Zahlungsmittel weitergeben.

Wechseldiskontgeschäft

Ferner kann ein Wechsel bereits vor seiner Fälligkeit bei einer Bank diskontiert werden; das heißt er wird vorzeitig gegen einen Zinsabschlag (Diskont) ausgezahlt. Außer dem Diskont beanspruchen die Banken (nicht die Landeszentralbanken) manchmal auch eine Gebühr, die Diskontprovision. Sie wird wie die Zinsen vom Wechselbetrag berechnet. Dieses Geschäft hat jedoch seit der Abschaffung der Möglichkeit des Rediskonts (günstige Refinanzierung bei der Bundesbank auf Basis von diskontierten Wechseln) an Bedeutung verloren.

Sicherungsmittel

Die Sicherungsfunktion des Wechsels ergibt sich aus dem rechtlichen Hintergrund. So ist es bedeutsam, dass mit der Unterschrift des Ausstellers, des Bezogenen, ggf. des Bürgen und ggf. in der Folge alle möglichen Indossanten (der Indossant kann seine Haftung allerdings ausschließen, wenn er seiner Unterschrift die Worte "Ohne Haftung" hinzufügt) des Wechsels, praktisch aus der Beweispflicht für das tatsächliche Existieren eines Schuldverhältnisses entlassen sind. Selbst wenn der Schuldner nicht vereinbarungsgemäß zahlt, hat der Wechselinhaber eine gute Chance, dennoch zu seinem Geld zu kommen. Wobei man einschränkend sagen muss, dass die zivil- und strafrechtlichen Haftungen hoch sind, dass man jedoch von Konkursfirmen nichts mehr erwarten darf. So ist er zum Beispiel bei einem indossierten Wechsel berechtigt, von seinem Vorgänger Zahlung zu verlangen, wenn nicht die Indossamenten-Haftung ausgeschlossen wurde. Auch eine gerichtliche Vollstreckung ist mit einem Wechsel in kürzerer Zeit zu erreichen, weil ja, wie oben angeführt, eine Prüfung des Anspruchs entfällt. In dem Fall, dass ein Wechsel notleidend wird, sollte innerhalb von zwei Werktagen Wechselprotest (bei einem Notar) erhoben werden. Der häufigste Protestgrund dürfte wohl mangels Zahlung sein. Daneben kann aber auch wegen Nichtannahme eines gezogenen Wechsels protestiert werden.

Ein nicht eingelöster und protestierter Wechsel kann im Rahmen der Eröffnung eines Insolvenzverfahrens als Nachweis über die Zahlungsunfähigkeit eines Schuldners dienen.

Besonders bei schlechten Schuldnern reicht die Sicherungsfunktion des Wechsels allein dem Wechselnehmer oft nicht aus. In einem solchen Fall wird sie um eine Bürgschaft (Aval), die auf dem Wechsel vermerkt werden muss, oder um eine Bankgarantie ergänzt.

Liquiditätsmittel

Durch Einlösung bei einer Bank erhält man abzüglich des Diskonts den Betrag ausgezahlt.

Handhabung des Wechsels

- Ausstellung: Der Aussteller zieht auf jemanden einen Wechsel. Dieser ist nun der Bezogene. Der Bezogene ist vor seiner Annahme aus dem Wechsel bloß ermächtigt auf Rechnung des Ausstellers zu zahlen und noch nicht dazu verpflichtet.

- Annahme (Akzept): Erst wenn der Bezogene annimmt (akzeptiert), üblicherweise indem er ihn auf der linken Seite des Wechselformulars quer unterzeichnet, wird er aus dem Wechsel verpflichtet, an den Begünstigen zu zahlen. Dieses Zahlungsversprechen heißt Annahme (Akzept). Der Bezogene wird also erst durch die Annahme zum Hauptschuldner des Wechsels. Das Gesetz geht davon aus, dass der Wechsel dem Bezogenen erst nach der Ausstellung vorgelegt wird; in der Praxis wird allerdings die Mehrzahl der Wechsel bereits unmittelbar bei der Ausstellung akzeptiert.

- ggf. Übertragung (durch Indossament): Der Begünstigte kann die Wechselforderung auch übertragen; der Wechsel ist schließlich ein (geborenes) Orderpapier. Die Indossierung kann auf der Rückseite erfolgen z. B. mit der Formulierung „Für mich an Herrn/Frau X, Y [Unterschrift des bisherigen Begünstigten]“. Der neue Begünstige ist nun der Gläubiger der Wechselforderung.

- Vorlegen zur Zahlung: Bei der Wechselschuld handelt es sich um eine Holschuld. Damit der letzte Begünstigte zu seinem Geld kommt, muss er den Wechsel zur Zahlung vorlegen. Dies primär bei der auf dem Wechsel vermerkten Zahlstelle, subsidiär, wenn eine solche nicht eingetragen ist, in den Geschäftsräumen bzw. der Wohnung des Bezogenen.

Ausstellung

Der Anweisende, z. B. der Verkäufer, stellt den Wechsel aus; er fungiert als Aussteller des Wechsels.

Für den durch den Wechsel Verpflichteten ist eine entsprechende Wechselrechtsfähigkeit erforderlich (in Österreich: mit vollendetem 18. Lebensjahr). Die Selbstständigkeit der Wechselerklärungen bringt mit sich, dass eine ungültige Unterschrift die Gültigkeit der übrigen Unterschriften nicht beeinflusst. Zu beachten ist auch die Vergebührung des Wechsels (in Österreich: gezogene und eigene Wechsel 0,25% der Wechselsumme).

Wechselsteuer

Wechselsteuermarken, 1988

Wechselsteuermarken, 1988Die Wechselsteuer war eine Verkehrsteuer, die auf gezogene und eigene Wechsel, die im Inland im Umlauf waren, erhoben wurde. Sie betrug 0,15 DM je angefangene 100 DM. Die Steuer wurde durch Aufkleben von Wechselsteuermarken auf der Rückseite des Wechsels entrichtet. Wechselsteuermarken waren bei den Postämtern erhältlich. Die Wechselsteuer stand dem Bund zu.

Seit dem 17. Jahrhundert wurde sie in Form einer Stempelabgabe erhoben. 1923 wurde die Steuer reformiert. Nachdem die Steuer durch die kriegsbedingte Steuervereinfachungsverordnung ab dem 14. September 1944 nicht mehr erhoben wurde, lebte sie zum Stichtag der Währungsreform am 20. Juni 1948 wieder auf. Zum 1. Januar 1992 wurde die Wechselsteuer gemäß Finanzmarktförderungsgesetz vom 22. Februar 1990 abgeschafft.

Wechselbetreibung

Im schweizerischen Recht stellt das Vorliegen eines Wechsels (bzw. Checks) eine Voraussetzung zur Einleitung einer Wechselbetreibung dar (Art. 177 SchKG).[1]

Als Sonderform der Konkursbetreibung ist eine Wechselbetreibung nur gegen Schuldner möglich, welchen Konkursfähigkeit zukommt (ansonsten Nichtigkeit der Betreibung).[2]

Sobald der Konkurs eröffnet ist, gelten sodann die gewöhnlichen Regeln des formellen Konkursrechts.[3]

Form

Als einzuhaltende Form ist für den Wechsel mindestens Schriftform vorgeschrieben. Dadurch wird der Wechsel zu einer Urkunde. Zudem gibt es Bestandteile, die ein Wechsel zwingend tragen muss. Diese formelle Wechselstrenge führt dazu, dass Verstöße gegen wesentliche Formvorschriften zur Nichtigkeit des Wechsels als Wertpapier führen. Ein nichtiger Wechsel kann jedoch in eine bürgerliche Anweisung umgedeutet werden.

Über die formelle Wechselstrenge hinaus besteht aber kein Formularzwang. Ein Wechsel muss nicht auf einem Vordruck ausgestellt werden, auch wenn in der Praxis meist für Wechsel vorbereitete Formulare benutzt werden.

Gesetzliche Bestandteile

nach deutschem Recht siehe auch Wechselgesetz

- Tag und Ort der Ausstellung

- Wechselklausel (das Wort Wechsel muss im Urkundentext in der Sprache des Wechsels genannt sein)

- Verfallszeit

- Name des Wechselnehmers

- Unbedingte Anweisung, eine bestimmte Summe zu zahlen (unbedingt; also ohne Bedingungen)

- Name des Bezogenen (Bezogener ist der Hauptschuldner des Wechsels)

- Zahlungsort

- Unterschrift des Ausstellers

Die Einhaltung dieser Anforderungen ist eine wichtige Voraussetzung für die wechselrechtliche Absicherung der Zahlungsanweisung, besonders in einem etwaigen Urkundenprozess. Abgesehen von Verfallzeit, Zahlungsort und Ausstellungsort sind alle Bestandteile wesentliche Bestandteile, fehlt ein solcher, liegt kein Wechsel vor. Radieren, Durchstreichen oder Zerreißen machen einen Wechsel ungültig, wenn dadurch ein wesentlicher Bestandteil vernichtet wird. Durch nachträgliche Fälschung wird die Gültigkeit des Wechsels jedoch nicht beeinträchtigt. Die Unterzeichner haften für die jeweilige Fassung, die sie unterschrieben haben.

Kaufmännische Bestandteile

- Wiederholung des Zahlungsortes und des Verfallsdatums

- Wiederholung der Wechselsumme in Zahlen

- Anschrift des Ausstellers

- Stempel und Kopiernummer der hereinnehmenden Bank (Kopiernummer ist die Registriernummer bei der Bank)

- Zahlstellen oder Domizilvermerk

Optionale Bestandteile

- Indossament (Übertragung auf einen neuen Begünstigten; der Wechsel darf mit und ohne Haftung übertragen werden)

- Bürge (ein Wechselbürge haftet grundsätzlich selbstschuldnerisch)

Blankowechsel

Blankowechsel (Blankoakzept)

Blankowechsel (Blankoakzept)Ein Blankowechsel enthält - vorerst - nur die Unterschrift des Ausstellers oder des Akzeptanten (Bezogenen). Derjenige, der diesen Blankowechsel an sich nimmt, der Blankettnehmer, hat eine Ausfüllungsermächtigung, die es ihm erlaubt, den Blankowechsel nachträglich zu einem formgültigen Wechsel zu machen.

Probleme ergeben sich im Fall von ermächtigungswidriger Ausfüllung, insbesondere wenn Dritte den Wechsel geltend machen wollen. Es ist zu differenzieren, ob der Wechsel bereits ausgefüllt wurde oder nicht:

- Wechsel vervollständigt: Gutgläubige (kein Vorsatz, keine grobe Fahrlässigkeit) Erwerber sind geschützt.

- Wechsel noch nicht vervollständigt: Auch hier ist der gutgläubige (kein Vorsatz, keine grobe Fahrlässigkeit) Erwerber geschützt. Vervollständigt der gutgläubige Erwerber einen Blankowechsel, so trifft ihn grundsätzlich keine Nachforschungspflicht bezüglich seines Vertragspartners. Sollte es sich bei diesem um eine verdächtige Person handeln, kann allerdings grobe Fahrlässigkeit beim Erwerber vorliegen und somit die Gutgläubigkeit wegfallen.

Bestandteile graphisch dargestellt

Annahme

Der Bezogene ist vor Annahme noch nicht aus dem Wechsel verpflichtet, sondern nur ermächtigt an den Begünstigten zu leisten. Erst wenn der Bezogene annimmt, trifft ihn die Verpflichtung aus dem Wechsel zur Zahlung. Dieses Zahlungsversprechen heißt Annahme (Akzept).

Mit erfolgter Annahme wird der Trassat zum Hauptschuldner des Wechsels (Bezogener). Er ist nun verpflichtet, jedem berechtigten Inhaber des Wechsels bei Verfall zu leisten.

Das Gesetz geht, wie oben gesagt, davon aus, dass der Wechsel dem Bezogenen erst nach der Ausstellung zum Akzept wiedervorgelegt wird; in der Praxis wird allerdings die Mehrzahl der Wechsel bereits unmittelbar bei der Ausstellung akzeptiert.

Auf dem Formular erfolgt die Annahme in der Regel durch eine Unterschrift quer auf der linken Seite.

Zu beachten sind Vorlegungsge- und -verbote:

- Vorlegungsgebote

- gesetzliche: bei Nachsichtwechseln

- Gewillkürte: wenn der Aussteller die Vorlegung zur Annahme vorschreibt

- Vorlegungsverbote

- Nichtakzeptable Tratte: Der Aussteller verbieten/einschränken, z. B. „Keine Annahme vor dem 15. Mai 2005“. Wird trotzdem vorgelegt, ist die Annahme möglich, der Wechselinhaber hat aber keine Regressrechte.

Übertragung

Durch Zession

Die Übertragung einer Wechselforderung kann, wie Forderungen grundsätzlich, durch Zession übertragen werden. Hierbei gelten die normalen zivilrechtlichen Regeln: Die Zession ist ein Verfügungsgeschäft, das aufgrund eines Verpflichtungsgeschäftes durchgeführt wird. Die Schuld bleibt dabei dieselbe, nur der Gläubiger wechselt. Der Zedent (Abtretender) leistet Gewähr für die Richtigkeit und Einbringlichkeit der Forderung.

Die Zession hat aber im Fall des Wechsels drei entscheidende Nachteile:

- Der Zedent haftet nur seinem Vertragspartner, dem Zessionar, nicht jedoch weiteren Nachmännern (keine Garantiehaftung), wenn der Zessionar selbst weiter zediert.

- Der Schuldner kann alle Einwendungen, die ihm gegen den Zedenten zustehen, auch gegen den Zessionar erheben.

- Die Wechselforderung kann durch Zession nicht gutgläubig erworben werden (Forderungen können grds. nicht gutgläubig erworben werden).

Durch Indossament

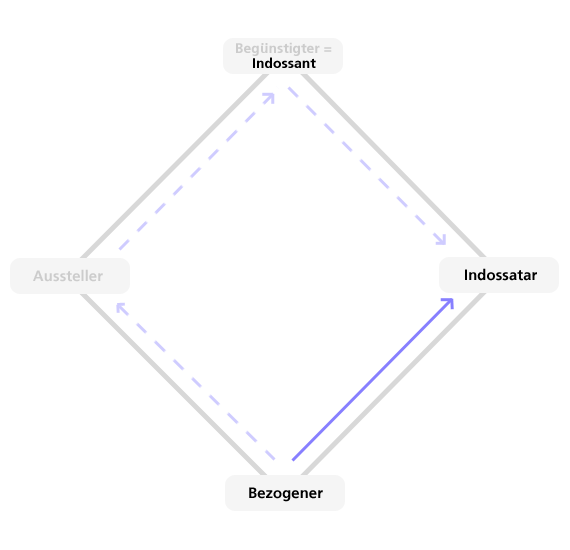

Mehrpersonales Verhältnis bei Indossierung

Mehrpersonales Verhältnis bei IndossierungDie für den Wechsel vorgesehene Form der Übertragung ist durch Indossament. Der Begünstigte vermerkt dazu „Für mich an die Order des X“ und unterschreibt. Das Indossament erfolgt auf Grund eines Begebungsvertrages zwischen dem Begünstigten, nun der Indossant, und dem neuen Berechtigten, dem Indossatar.

Das Indossament hat folgende Funktionen:

- Legitimationsfunktion: Berechtigter ist, wer Inhaber eines Wechsels ist und auf diesem eine ununterbrochene Indossamentkette (Reihe von Indossanten) vorweisen kann. Der Inhaber ist dann formell legitimiert; auf eine materielle Berechtigung wie bei der Zession kommt es nicht an – der Wechsel ist schließlich ein abstraktes Papier.

- Transportfunktion: Der Inhaber des Wechsels ist umfassend geschützt. Zum einen kann der Wechsel gutgläubig erworben werden, wenn er in fremde Inhaberschaft gelangt, ohne Begebungsvertrag. Zum anderen können dem Inhaber keine Einwendungen entgegengehalten werden (Einwendungsausschluss).

- Garantiefunktion: Grundsätzlich haftet jeder Indossant eines Wechsels für die Zahlung; ein Indossant kann diese Haftung aber durch Rektaindossament beschränken oder durch eine Angstklausel ganz ausschließen.

Vorlegung zur Zahlung und Fälligkeit

Am Tag der Fälligkeit ist der Wechsel vom Hauptschuldner, dem Bezogenen, zu bezahlen. Die Fälligkeit kann aber durch Stundung oder Ausstellung eines Prolongationswechsels verlängert werden.

Prolongationswechsel

Der Hauptschuldner akzeptiert einen neuen Wechsel mit späterem Verfallszeitpunkt. Der Gläubiger hat den Erstwechsel zurückzugeben.

Vorlegung zur Zahlung

Der Wechsel muss zur Zahlung beim Bezogenen bzw. der Zahlstelle, in der Regel die Hausbank des Bezogenen, vorgelegt werden.

Wechselarten

- gezogener Wechsel

- "normaler" Wechsel

- Tratte

- ein gezogener Wechsel der (noch) nicht akzeptiert wurde

- Akzept

- ein gezogener akzeptierter Wechsel (aber auch die Unterschrift des Bezogenen auf dem Wechsel wird Akzept genannt!) - Ein auf eine Bank gezogener und von dieser akzeptierter Wechsel wird Bankakzept genannt. Bankakzepte "erster Adressen" werden als Privatdiskonten am Börsenmarkt zum Privatdiskontsatz gehandelt und von der Notenbank bevorzugt rediskontiert. Wird von einer Bank die Tratte durch Hereinnahme der Remboursdokumente gesichert, spricht man von einem 'Remboursakzept'.

- Solawechsel

- der Aussteller ist gleichzeitig Hauptschuldner des Wechsels

- Tagwechsel

- der Wechsel ist an einem bestimmten Tag fällig

- Sichtwechsel

- der Wechsel ist bei Sicht, also bei Vorlage beim Bezogenen bzw. bei der benannten Zahlstelle, fällig

- Nachsichtwechsel

- der Wechsel ist nach Ablauf einer bestimmten Frist nach Vorlage fällig

- Datowechsel

- der Wechsel ist nach einer bestimmten Zeit ab Ausstellung fällig

- Handelswechsel

- der Wechsel wurde auf Grund eines Handelsgeschäftes ausgestellt

- Finanzwechsel

- der Wechsel dient der Finanzierung

- Reitwechsel

- wenn Personen auf sich gegenseitig Wechsel ziehen, um so Liquidität zu erhalten

- Umkehrwechsel (umgedrehter Wechsel)

- der Käufer bezahlt eine Warenlieferung sofort per Scheck unter Skontoabzug. Gleichzeitig lässt er vom Lieferanten einen Wechsel auf sich ziehen, akzeptiert diesen und lässt ihn bei seiner Bank diskontieren. Aus dem Diskonterlös wird der begebene Scheck eingelöst, die Warenlieferung ist -zunächst- bezahlt.

- Rektawechsel

- ein Wechsel, der nur durch förmliche Abtretung (Zession) weiter übertragen werden kann (Vermerk "nicht an Order")

- Domizilwechsel

- wenn Zahlungsort und Wohnort nicht übereinstimmen, hat der Bezogene am Zahlungsort zu leisten

- Kellerwechsel

- ein Wechsel, bei dem die als Bezogener bezeichnete Person nicht existiert (Namen und Unterschriften wurden also gefälscht)

- Schüttelwechsel

- scherzhafte Bezeichnung für einen Wechsel, der mangels Deckung nicht eingelöst werden kann, da der Vertreter der als Bank benannten Zahlstelle bei Vorlage des Wechsels den Kopf schüttelt

Akzept

Das Akzept bezeichnet sowohl einen akzeptierten gezogenen Wechsel, als auch die Unterschrift durch den Bezogenen auf dem Wechsel.

- Ein Kurzakzept ist einfach die Unterschrift des Bezogenen auf dem Wechsel ohne weitere Ergänzungen.

- Ein Vollakzept liegt vor, wenn außer der Unterschrift des Bezogenen auch noch Betrag sowie Ort und Datum der Unterschrift erwähnt sind.

- Ein Blankoakzept entspricht einem Akzept auf einem nicht ausgefüllten Wechselformular.

- Ein Bürgschaftsakzept oder Avalakzept, als zusätzliche Sicherheit wird noch die Unterschrift eines Bürgen verlangt.

Prolongation

Die Prolongation, auch Wechselprolongation genannt, ist das Hinausschieben der Fälligkeit der Zahlung durch den Schuldner an den Gläubiger, wenn beide Parteien (Schuldner [Bezogener] und Gläubiger [Aussteller]) diesem zustimmen.

Die Geschichte des Wechsels

Wechselurkunden sind bereits aus dem 2. Jahrtausend v.Chr. bekannt, vgl. Wesel, Uwe: Geschichte des Rechts (1997). Im Römischen Reich benutzte man Wechsel bereits als Zahlungsmittel, vgl. Hans-Joachim Drexhage et al.: Die Wirtschaft im Römischen Reich... (2002).

Im 12. Jahrhundert kehrte der Wechsel unter gänzlich anderen Bedingungen und dementsprechend in anderer Form zurück, und ist daher nur der groben Funktion nach mit den antiken Wechselgebräuchen vergleichbar[4]. Er diente zunächst zur Vermeidung des Münztransports und zur Erleichterung des Münzwechsels von einer Sorte in eine andere. Außerdem konnte man so das kirchliche Zinsverbot umgehen.[5] Bald wurde aus dem Münzwechsel mit Valutaklausel (Vermerk über die Bareinzahlung bei Wechselausstellung) der Kreditwechsel ohne Valutaklausel. Dieser war erst bei Fälligwerden des Wechsels durch Barzahlung einzulösen und stellt so eine Schuldverschreibung dar. Eine Verzinsung von Krediten war den gläubigen Christen verboten, denn die Kirche setzte jede Zinserhebung mit Wucher gleich. So schrieb zum Beispiel das Zweite Laterankonzil von 1139 vor:

- Wer Zins nimmt, soll aus der Kirche ausgestoßen und nur nach strenger Buße wieder aufgenommen werden. Einem Zinsnehmer, der ohne Bekehrung stirbt, soll das christliche Begräbnis verweigert werden.

Ohne Zinsen konnte wegen des hohen Kreditausfallsrisikos kein Bargeld bereitgestellt werden. Da im Wechsel die Kreditzinsen jedoch als Wechselgebühr erschienen bzw. im Umtauschkurs der Münzsorten versteckt waren, konnte die Kirche sich nicht über eine Verletzung des Zinsverbots beklagen.

Die Entwicklung vom Münzwechsel mit Valutaklausel zum Kreditwechsel ohne Valutaklausel kam einer Revolution des Handels- und Kreditwesens gleich und war ein wichtiger Baustein der „kommerziellen Revolution“ des Mittelalters. Der Käufer bezahlte bei Verwendung eines Kreditwechsels mit einem schriftlichen Zahlungsversprechen, der Wechselurkunde, bzw. dem Wechselbrief. In dieser verpflichtete er sich, an den Begünstigten zu einem bestimmten Zeitpunkt einen bestimmten Geldbetrag zu bezahlen. Die Zahlungsfrist lautete zunächst meist auf den nächsten Messe- bzw. Markttag, konnte also ein halbes oder ganzes Jahr betragen. Mit der Verkürzung der Abstände zwischen den Messen verkürzten sich auch die Zahlungszeiträume, bis sich verschiedene Fristen einbürgerten. Diese Fristen hingen davon ab, wo der Wechsel ausgestellt, und wo er eingelöst werden sollte. In diesem Zeitraum erfolgte gewöhnlich der Wareneinkauf mittels Wechsel (also Kreditbrief) und anschließend der Warenverkauf gegen Bargeld, das dann zur Einlösung des Wechsel genutzt werden konnte. Schnell wurde akzeptiert, dass der Wechsel - zunächst mit Erlaubnis der ursprünglich Beteiligten - auch weitergereicht wurde.

Nachdem der Wechsel im 15. Jahrhundert indossierbar (d.h. durch bloße Unterschrift übertragbar) wurde, wurde er schnell zum Papiergeld der Kaufleute und damit zum wichtigsten Finanzierungsmittel für den internationalen Warenhandel. Das Indossament erhielt diesen Namen, weil auf der Rückseite das Handzeichen des Weiterreichenden erscheinen musste. Doch die Indossierbarkeit reichte keineswegs aus. Der Wechsel musste auch vor einem weltlichen Gericht einklagbar sein. Dies wurde erstmals 1405 in Barcelona durchgesetzt. Solange er nicht einklagbar war, waren seinem Gebrauch Grenzen gesetzt.

Vorher war der Wechsel faktisch ein Kreditvertrag zwischen drei feststehenden Parteien, dem Kreditnehmer (bzw. Käufer), dem Bürgen (der Bank des Käufers, die die Bareinlösung des Wechsels am Fälligkeitstag übernahm) und dem Begünstigten (dem Verkäufer, der den Wechsel bei Fälligwerden einlösen konnte). Durch Indossament, d.h. durch Eintragung eines neuen Begünstigten (Indossatar) auf der Rückseite des Wechsels (von ital. in dosso = auf dem Rücken), übertrug der bisher Begünstigte (der Indossant) seine Rechte auf den Indossatar. Der Wechsel wurde so von einem personengebundenen Kreditvertrag zu einem übertragbaren Zahlungsmittel.

Durch Einführung des Blankoindossaments, das heißt des Wegfalls der Übertragung des Wechsels auf eine konkrete Person, also pauschale Übertragung der Rechte auf Bareinlösung am Fälligkeitstag auf die Person, die den Wechsel zu diesem Zeitpunkt besaß, wurde der Wechsel zu einer Inhaberschuldverschreibung. Damit war ein anonymes Papiergeld entstanden, ein Schritt des Wechsels auf dem Weg zur Banknote. Ein weiterer Schritt war die Standardisierung der Wechsel. Banken stellten immer öfter pauschal Wechsel aus und verkauften diese an Kreditsuchende gegen Wechselgebühr. Parallel dazu übernahmen sie auch die Bareinlösung von Wechseln auch schon vor dem Fälligkeitstag, gegen Abzug einer Diskontgebühr. Diskont kommt von diskontieren (stückeln), da beim Diskontieren der unteilbare Wechselbetrag in kleine Zahlungseinheiten zerlegt wird. Mit Gründung der Bank von England im Jahr 1694 konnte diese Diskontierung nicht mehr nur in Münzen, sondern auch in Banknoten erfolgen, die ihrerseits in Münzen einlösbar waren und somit eine Zwischenform zwischen Wechsel (Kreditgeld) und Münze (Bargeld) darstellten. Banknoten sind faktisch standardisierte (auf einheitliche Beträge lautende) Sichtwechsel (d.h. fällig bei Vorlage in der Bank, also bei Sicht).

Man kann also sagen, dass der Wechsel das erste Wertpapier war und die Entstehung der Wertpapierbörsen ohne die Einführung des Wechsels undenkbar gewesen wäre.

Einzelnachweise

- ↑ Hunziker/Pellascio, S. 198

- ↑ Hunziker/Pellascio, S. 199

- ↑ Hunziker/Pellascio, S. 203

- ↑ , vgl. Jäger, Ernst Ludwig: Die ältsten Banken und der Ursprung des Wechsel (1879), sowie Jacques Le Goff: Kaufleute und Bankiers im Mittelalter (1993)

- ↑ vgl. Moser, Thomas: Die patristische Zinslehre und ihre Ursprünge... (1997))

Literatur

- Adolf Baumbach, Wolfgang Hefermehl, Matthias Casper: Wechselgesetz und Scheckgesetz. 23. Auflage, C. H. Beck Verlag, München 2008, ISBN 9783406552847.

- Carl Einert: Das Wechselrecht... 1839

- Ludwig Fort: Deutsches Wechselbuch, oder praktischer Unterricht über die Wechselbriefe. Haendel, Leipzig 1855 (Digitalisat)

- Alfred Hueck, Claus-Wilhelm Canaris: Recht der Wertpapiere. 12. Auflage. 1986

- Ernst Ludwig Jäger: Die ältesten Banken und der Ursprung des Wechsels. 1879

- Ulrich Meyer-Cording, Tim Drygala: Wertpapierrecht. 3. Auflage, 1995

- Kurt von Pannwitz: Die Entstehung der Allgemeinen Deutschen Wechselordnung... Lang, Frankfurt am Main 1999

- Günthe Raddatz: Wertpapierrecht. 10. Auflage, 2003

- Reinhard Richardi: Wertpapierrecht. 1987

- Carl Simon: Das Wechselblankett nach deutschem Recht unter Berücksichtigung des französischen und englischen Rechts. Uhde, Darmstadt 1898; zugl. Dissertation, Universität Gießen 1898 (Digitalisat)

- Wolfgang Zöllner: Wertpapierrecht. 14. Auflage, 1987

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.