- Erwartungstreue

-

Erwartungstreue (selten Unverzerrtheit, englisch unbiasedness) bezeichnet in der mathematischen Statistik eine Eigenschaft einer Schätzfunktion (kurz: eines Schätzers). Ein Schätzer heißt erwartungstreu, wenn sein Erwartungswert gleich dem wahren Wert des zu schätzenden Parameters ist. Ist eine Schätzfunktion nicht erwartungstreu, spricht man davon, dass der Schätzer verzerrt ist. Das Ausmaß der Abweichung vom Erwartungswert nennt man Verzerrung oder Bias.[1][2]

Erwartungstreue zählt neben Konsistenz, Suffizienz und (asymptotischer) Effizienz zu den vier gebräuchlichen Kriterien zur Beurteilung der Qualität von Schätzern.

Inhaltsverzeichnis

Bedeutung

Die Erwartungstreue ist eine wichtige Eigenschaft eines Schätzers, da die Varianz der meisten Schätzer mit steigendem Stichprobenumfang gegen Null konvergiert. D.h. die Verteilung zieht sich um den Erwartungswert des Schätzers, und damit bei erwartungstreuen Schätzern um den gesuchten wahren Parameter der Grundgesamtheit, zusammen. Bei erwartungstreuen Schätzern können wir erwarten, dass die Differenz zwischen dem aus der Stichprobe berechneten Schätzwert und dem wahren Parameter umso kleiner ist je größer der Stichprobenumfang ist.

Außer zur praktischen Beurteilung der Qualität von Schätzern ist der Begriff der Erwartungstreue auch für die mathematische Schätztheorie von großer Bedeutung. In der Klasse aller erwartungstreuen Schätzern gelingt es – unter geeigneten Voraussetzungen an das zugrundeliegende Verteilungsmodell – Existenz und Eindeutigkeit bester Schätzer zu beweisen. Das sind erwartungstreue Schätzer, die unter allen möglichen erwartungstreuen Schätzern minimale Varianz haben.

Grundidee und einführende Beispiele

Um einen unbekannten reellen Parameter γ einer Grundgesamtheit zu schätzen, berechnet man in der mathematischen Statistik aus einer zufälligen Stichprobe

mit Hilfe einer geeignet gewählten Funktion g eine Schätzung

mit Hilfe einer geeignet gewählten Funktion g eine Schätzung  . Allgemein lassen sich geeignete Schätzfunktionen mit Hilfe von Schätzmethoden, z. B. der Maximum-Likelihood-Methode, gewinnen.

. Allgemein lassen sich geeignete Schätzfunktionen mit Hilfe von Schätzmethoden, z. B. der Maximum-Likelihood-Methode, gewinnen.Da die Stichprobenvariablen

Zufallsvariablen sind, ist auch der Schätzer selbst eine Zufallsvariable. Er wird erwartungstreu genannt, wenn der Erwartungswert dieser Zufallsvariable stets gleich dem Parameter γ ist, egal welchen Wert γ in Wirklichkeit hat.Beispiel Stichprobenmittel

Zur Schätzung des Erwartungswertes γ = μ der Grundgesamtheit wird üblicherweise das Stichprobenmittel

verwendet. Werden alle Stichprobenvariablen Xi zufällig aus der Grundgesamtheit gezogen wurden, so haben alle den Erwartungswert E(Xi) = μ. Damit berechnet sich der Erwartungswert des Stichprobenmittels zu

Das Stichprobenmittel ist also ein erwartungstreuer Schätzer des unbekannten Verteilungsparameters μ.

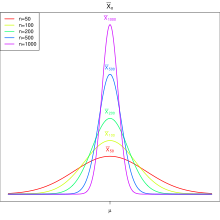

Verteilung des Schätzers

Verteilung des Schätzers

für verschiedene Stichprobenumfänge n.

für verschiedene Stichprobenumfänge n.Falls die Grundgesamtheit normalverteilt ist mit Erwartungswert μ und Varianz σ2, dann lässt sich die Verteilung von

genau angeben. In diesem Fall giltdas heißt, das Stichprobenmittel ist ebenfalls normalverteilt mit Erwartungswert μ und Varianz

. Ist der Stichprobenumfang n groß, so gilt aufgrund des zentralen Grenzwertsatzes diese Verteilungsaussage zumindest näherungsweise, auch wenn die Grundgesamtheit nicht normalverteilt ist. Die Varianz dieses Schätzers konvergiert also gegen 0, wenn der Stichprobenumfang n gegen unendlich geht. Die Grafik rechts zeigt, wie sich für verschiedene Stichprobenumfänge die Verteilung der Stichprobenmittel immer weiter auf einen festen Wert zusammenzieht. Aufgrund der Erwartungstreue ist sichergestellt, dass dieser Wert der gesuchte Parameter μ ist.

. Ist der Stichprobenumfang n groß, so gilt aufgrund des zentralen Grenzwertsatzes diese Verteilungsaussage zumindest näherungsweise, auch wenn die Grundgesamtheit nicht normalverteilt ist. Die Varianz dieses Schätzers konvergiert also gegen 0, wenn der Stichprobenumfang n gegen unendlich geht. Die Grafik rechts zeigt, wie sich für verschiedene Stichprobenumfänge die Verteilung der Stichprobenmittel immer weiter auf einen festen Wert zusammenzieht. Aufgrund der Erwartungstreue ist sichergestellt, dass dieser Wert der gesuchte Parameter μ ist.Beispiel relative Häufigkeit

Um zu schätzen, mit welcher Wahrscheinlichkeit p ein bestimmtes Merkmal in der Grundgesamtheit auftritt, wird daraus eine Stichprobe von Umfang n zufällig ausgewählt und die absolute Häufigkeit X des Merkmals in der Stichprobe ausgezählt. Die Zufallsvariable X ist dann binomialverteilt mit den Parametern p und n, insbesondere gilt für ihren Erwartungswert E(X) = np. Für die relative Häufigkeit

folgt dann

das heißt, sie ist ein erwartungstreuer Schätzer der unbekannten Wahrscheinlichkeit p.

das heißt, sie ist ein erwartungstreuer Schätzer der unbekannten Wahrscheinlichkeit p.Mathematische Definition

In der modernen, maßtheoretisch begründeten mathematischen Statistik wird ein statistisches Experiment durch ein statistisches Modell

beschrieben. Dieses besteht aus einer Menge

beschrieben. Dieses besteht aus einer Menge  , dem Stichprobenraum, zusammen mit einer σ-Algebra

, dem Stichprobenraum, zusammen mit einer σ-Algebra  und einer Familie

und einer Familie  von Wahrscheinlichkeitsmaßen auf . Ein Schätzer für eine durch eine Funktion

von Wahrscheinlichkeitsmaßen auf . Ein Schätzer für eine durch eine Funktion  gegebene reelle Kenngröße

gegebene reelle Kenngröße  des Verteilungsparameters

des Verteilungsparameters  ist eine messbare Funktion

ist eine messbare Funktion  .

.Eine Schätzer T für

heißt erwartungstreu, wenn für alle

gilt, wobei

den Erwartungswert bezüglich des Wahrscheinlichkeitsmaßes

den Erwartungswert bezüglich des Wahrscheinlichkeitsmaßes  bezeichnet.

bezeichnet.In Anwendungen ist

oft die Verteilung einer (reellen oder vektorwertigen) Zufallsvariable  auf einem Wahrscheinlichkeitsraum (Ω,Σ,Q) mit einem unbekannten Parameter oder Parametervektor . Ein Schätzer T für ist dann gegeben durch eine Funktion g(X) und diese heißt analog erwartungstreu, wenn gilt

auf einem Wahrscheinlichkeitsraum (Ω,Σ,Q) mit einem unbekannten Parameter oder Parametervektor . Ein Schätzer T für ist dann gegeben durch eine Funktion g(X) und diese heißt analog erwartungstreu, wenn giltwobei der Erwartungswert nun bezüglich Q gebildet wird.

Schätzer mit Verzerrung

Es ergibt sich aus der Definition, dass „gute“ Schätzer zumindest näherungsweise erwartungstreu sein, sich also dadurch auszeichnen sollen, dass sie im Mittel nah am zu schätzenden Wert liegen. Üblicherweise ist Erwartungstreue jedoch nicht das einzige wichtige Kriterium für die Qualität eines Schätzers; so sollte er beispielsweise auch eine kleine Varianz haben, also möglichst gering um den zu schätzenden Wert schwanken. Zusammengefasst ergibt sich das klassische Kriterium einer minimalen mittleren quadratischen Abweichung für optimale Schätzer.

Die Verzerrung

eines Schätzers T ist definiert als Differenz zwischen seinem Erwartungswert und der zu schätzenden Größe:

eines Schätzers T ist definiert als Differenz zwischen seinem Erwartungswert und der zu schätzenden Größe:Sein mittlerer quadratischer Fehler

ist

istDer mittlere quadratische Fehler ist gleich der Summe des Quadrats der Verzerrung und der Varianz des Schätzers:

In der Praxis kann eine Verzerrung zwei Ursachen haben:

- einen systematischen Fehler, beispielsweise ein nicht-zufälliger Messfehler in der Apparatur, oder

- einen zufälligen Fehler, dessen Erwartungswert ungleich 0 ist.

Zufällige Fehler können tolerabel sein, wenn sie dazu beitragen, dass der Schätzer eine kleinere minimale quadratische Abweichung als ein unverzerrter besitzt.

Asymptotische Erwartungstreue

In der Regel ist es nicht von Bedeutung, dass ein Schätzer erwartungstreu ist. Die meisten Resultate der mathematischen Statistik gelten erst asymptotisch, also wenn der Stichprobenumfang ins Unendliche wächst. Daher ist es in der Regel ausreichend, wenn Erwartungstreue im Grenzwert gilt, d. h. für eine Folge von Schätzern Tn die Konvergenzaussage

gilt.

gilt.Weiteres Beispiel: Stichprobenvarianz im Normalverteilungsmodell

Ein typisches Beispiel sind Schätzer für die Parameter von Normalverteilungen. Man betrachtet in diesem Fall die parametrische Familie

mit

mit  und

und  ,

,

wobei jedes

einer Wahrscheinlichkeitsverteilung entspricht, die normalverteilt mit Erwartungswert

einer Wahrscheinlichkeitsverteilung entspricht, die normalverteilt mit Erwartungswert  und Varianz

und Varianz  ist. Üblicherweise sind Beobachtungen

ist. Üblicherweise sind Beobachtungen  gegeben, die stochastisch unabhängig sind und jeweils die Verteilung

gegeben, die stochastisch unabhängig sind und jeweils die Verteilung  besitzen.

besitzen.Wie bereits gesehen, ist das Stichprobenmittel

ein erwartungstreuer Schätzer von  .

.Für die Varianz

erhält man als Maximum-Likelihood-Schätzer

erhält man als Maximum-Likelihood-Schätzer  . Dieser Schätzer ist allerdings nicht erwartungstreu, da sich

. Dieser Schätzer ist allerdings nicht erwartungstreu, da sich  zeigen lässt. Die Verzerrung beträgt also

zeigen lässt. Die Verzerrung beträgt also  . Da diese asymptotisch, also für

. Da diese asymptotisch, also für  , verschwindet, ist der Schätzer allerdings asymptotisch erwartungstreu.

, verschwindet, ist der Schätzer allerdings asymptotisch erwartungstreu.Darüber hinaus kann man in diesem Fall den Erwartungswert der Verzerrung genau angeben und folglich die Verzerrung korrigieren, in dem man mit

multipliziert (sog. Besselsche Korrektur, siehe korrigierte Stichprobenvarianz), und erhält so einen Schätzer für die Varianz, der auch für kleine Stichproben erwartungstreu ist.

multipliziert (sog. Besselsche Korrektur, siehe korrigierte Stichprobenvarianz), und erhält so einen Schätzer für die Varianz, der auch für kleine Stichproben erwartungstreu ist.Im Allgemeinen ist es jedoch nicht möglich, die erwartete Verzerrung exakt zu bestimmen und somit vollständig zu korrigieren. Es gibt aber Verfahren, um die Verzerrung eines asymptotisch erwartungstreuen Schätzers für endliche Stichproben zumindest zu verringern, zum Beispiel das sogenannten Jackknife.

Beste erwartungstreue Schätzer

Eine wichtige Anwendung der Erwartungstreue besteht darin, dass oft gleichmäßig beste Schätzer konstruiert werden können, wenn man sich dabei auf den Fall erwartungstreuer Schätzer beschränkt. Das Ziel dabei ist es, Schätzer zu finden, die eine gegebene Risikofunktion, häufig gesetzt als die mittlere quadratische Abweichung, über eine ganze Klasse von Schätzern minimieren. Meist gibt es jedoch keine Schätzer, die über die Klasse aller beliebigen Schätzer optimal sind, so dass man sich auf Teilklassen beschränken muss. Eine typische Teilklasse sind dabei die erwartungstreuen Schätzer. Nach dem Satz von Lehmann–Scheffé ist ein Schätzer in diesem Sinne genau dann optimal, wenn er als Funktion einer suffizienten und vollständigen Statistik dargestellt werden kann.

Beste erwartungstreue Schätzer werden auch UMVU-Schätzer genannt, für uniformly minimum variance unbiased. Dies lässt sich darauf zurückführen, dass das Risiko eines Schätzers gleich der Summe aus Verzerrung zum Quadrat (Bias) und Varianz ist. Ein erwartungstreuer Schätzer mit minimaler Varianz ist daher gerade ein bester erwartungstreuer Schätzer.

Literatur

- Hans-Otto Georgii: Stochastik: Einführung in die Wahrscheinlichkeitstheorie und Statistik. de Gruyter Lehrbuch 2004, ISBN 3-11-018282-3.

- Herrmann Witting: Mathematische Statistik, Bd. 1. Parametrische Verfahren bei festem Stichprobenumfang. Vieweg+Teubner, Stuttgart 1985, ISBN 978-3-519-02026-4.

- M. Hardy: „An Illuminating Counterexample“

Einzelnachweise

Kategorie:- Schätztheorie

Wikimedia Foundation.