- Grundstücksverzeichnis

-

Das Kataster, bzw. Liegenschaftskataster ist die flächendeckende Beschreibung sämtlicher Flurstücke (Parzellen) eines Landes. In einem beschreibenden Teil und in Karten werden die geometrische Lage, die baulichen Anlagen/Liegenschaften, die Art der Nutzung und Größe beschrieben.

Inhaltsverzeichnis

Der Begriff und zum Sprachgebrauch

Das Wort Kataster kommt über fr. cadastre in das Deutsche, und wird in etymologischer Hinsicht auf das griechische Wort (κατάστιχον katástichon „Liste, Register, Geschäftsbuch“ zurückgeführt. Die Wortübernahme erfolgt über das mittellateinische Rechtswort catastrum, dieses wiederum auf ein lateinisches Wort capitastrum „Kopfsteuerverzeichnis“[1]. Das catasta (lat. „Stapel, Stoß, Menge“), wurde verwendet für ein Schaugerüst zur Ausstellung verkäuflicher Sklaven[2], also eine Auflistung der angebotenen Sklaven.

Der Kataster sagt man in Österreich, der Schweiz und Teilen Süddeutschlands. Vermessungsamt ist im ganzen deutschen Sprachraum üblich, Katasteramt hauptsächlich im Norden.

Auch jede andere systematische Erfassung und Aufstellung gleichartiger Gegenstände kann als Kataster bezeichnet werden, so ein Baumkataster oder Weinkataster. Wie beim (Liegenschafts)kataster gibt es meist einen grafischen Teil (Plan) und ein Verzeichnis (Register) - letzteres wird heute meist als Datenbank oder GIS geführt.

Aufbau eines Katasters

Bestandteile

Hauptbestandteile des Katasters sind das

- Katasterbuchwerk

- Katasterkartenwerk

- Katasterzahlenwerk

- sonstige beschreibende Informationen

Das Kastasterbuchwerk enthält unter anderem die Bezeichnung des Flurstücks nach Gemarkung, Flur und Flurstücksnummer, die Lage (Adresse), die tatsächliche Nutzungsart und die Größe der Flurstücke. Ferner werden nachrichtlich der im Grundbuch eingetragene Eigentümer, sowie die Grundbuchblattnummer nachgewiesen.

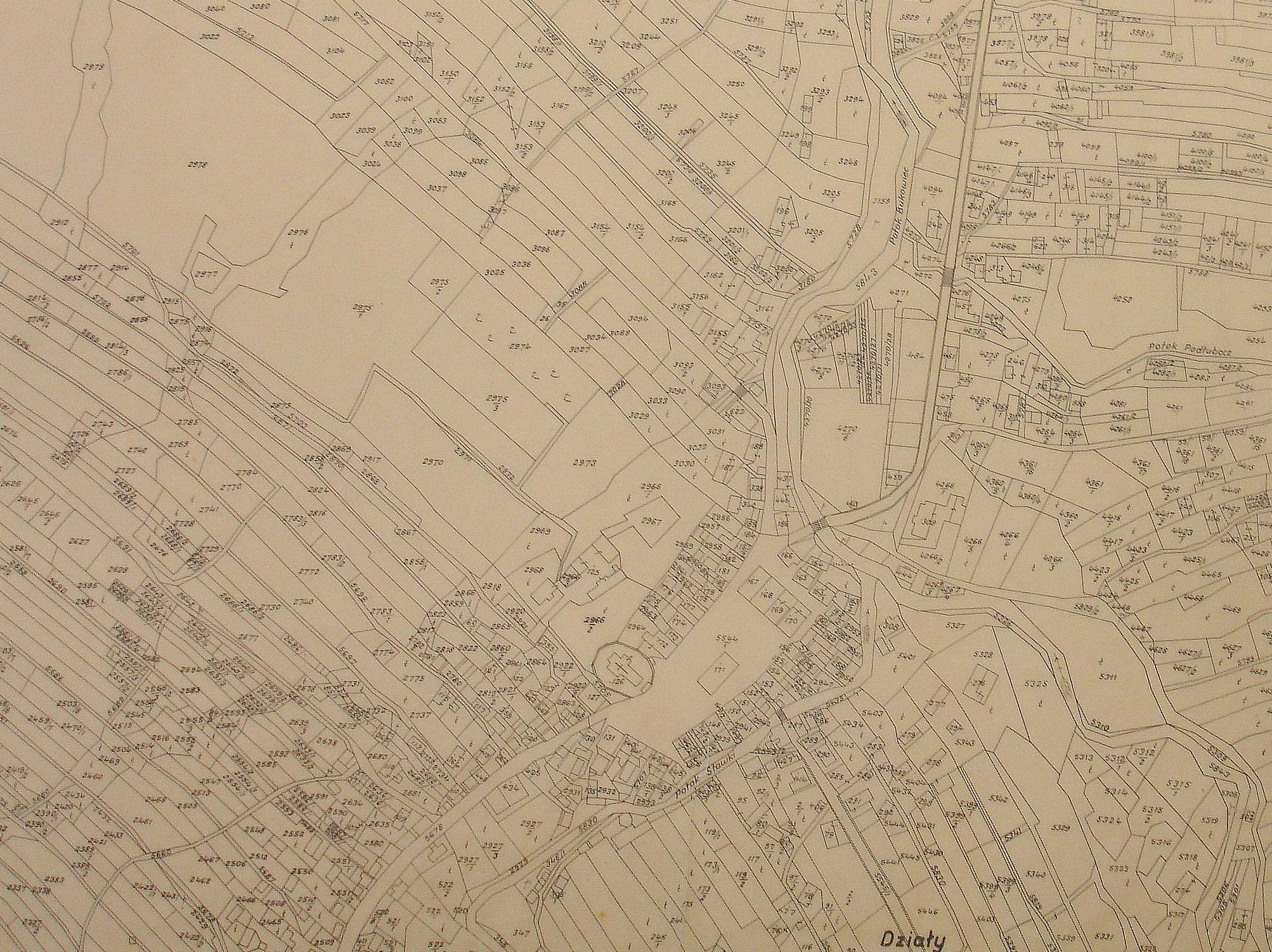

Das Katasterkartenwerk besteht hauptsächlich aus der Flurkarte und bei Vorhandensein agrarisch nutzbarer Flächen der Schätzungskarte der amtlichen Bodenschätzung. Hier sind mindestens die räumliche Lage, Form und Abgrenzung der Flurstücke, die Flurstücksnummern, die Gebäude, die Nutzungsarten, die Flur- bzw. Gemarkungsgrenzen und Straßennamen dargestellt. Oft sind weitere Informationen, beispielsweise Topographie, Gewannennamen und Vermessungspunkte dargestellt.

Das Katasterzahlenwerk umfasst die Vermessungsrisse, die Koordinaten und Koordinatenberechnungen aller im Kataster nachgewiesenen Vermessungs-, Grenz-, Gebäude- und topographischen Punkte sowie den Nachweis der Flächenermittlung. Aufgrund der chronologischen Fortschreibung des immerwährend aufzubewahrenden Katasters können bei Bedarf Grenz- und Vermessungspunkte örtlich aufgesucht und fehlende Vermarkungen oder Sicherungen wiederhergestellt werden. Die Verbindung zweier Grenzpunkte bildet eine Flurstücksgrenze.

Sonstige beschreibende Informationen sind beispielsweise die Anerkennungen der Grundstücksgrenzen durch die Eigentümer (Grenzverhandlung, Grenzniederschrift) nach vorangegangener Fortführung (Teilung oder Grenzwiederherstellung).

Das Buch- und Kartenwerk des Liegenschaftskatasters sieht man heute auch als integralen Bestandteil eines Land- bzw. Geoinformationssystems (GIS). Es stellt amtliche Geobasisdaten bereit.

Fortführung

Unter Fortführung wird verstanden, dass das Kataster permanenter Aktualisierung unterliegt. In der Regel wird eine Fortführung durch eine örtliche Vermessung realisiert. Hierzu zählen Zerlegungs- bzw. Teilungsvermessungen, Grenzfeststellungen bzw. Grenzwiederherstellungen und Gebäudeeinmessungen, ferner auch die Fortschreibung des Katasters nach einem Bodenordnungsverfahren (zum Beispiel Flurbereinigungsverfahren, Baulandumlegungsverfahren).

Es sind aber auch Fortführungen ohne örtliche Vermessung möglich. Hierzu zählen die Sonderung (Zerlegung eines Flurstücks in der Karte), die Verschmelzung zweier Flurstücke, sowie die Berichtigungen der Flächengröße oder der Nutzungsart.

Fortführungsvermessungen dürfen nur von hierzu bestimmten Personen durchgeführt werden. Das sind hauptsächlich das jeweilige Kastaster- bzw. Vermessungsamt und die öffentlich bestellten Vermessungsingenieure (Öffentlich bestellter Vermessungsingenieur). Hierzu sind jedoch in den Bundesländern unterschiedliche Regelungen ergangen.

Nutzung und Öffentlichkeit des Katasters

Das Liegenschaftskataster kann von jedermann eingesehen werden, der ein berechtigtes Interesse nachweist. Die Nutzungsmöglichkeit des Bürgers umfasst hauptsächlich die Erteilung von Auskünften aus der Amtlichen Liegenschaftskarte (Flurkartenauszug, zum Beispiel für Baugesuche) oder aus dem Automatisierten Liegenschaftsbuch (ALB-Auszug). Alle Nutzungen des Katasters kosten Gebühren.

Andere Stellen (zum Beispiel Öffentlich bestellter Vermessungsingenieur und hierzu befugte Ziviltechniker) können ebenfalls Auszüge aus dem Katasterzahlenwerk erteilt bekommen. Dies zum Beispiel zur Anfertigung eines Amtlichen Lageplan, der für eine Grundstücksteilung oder einen Bauantrag Anwendung findet.

Vermessungen für das Kataster

Katastervermessungen dürfen im deutschsprachigen Raum nur durch Ämter und Öffentlich bestellte Vermessungsingenieure (in Deutschland ÖbVI, in Österreich durch Zivilgeometer) ausgeführt werden. Diese erheben dafür Gebühren, deren Höhe in der jeweiligen Gebührenordnung festgelegt ist.

Grundstücksvermessungen sind beispielsweise erforderlich für:

- Übernahme (beispielsweise alter Pläne) in das Liegenschaftskataster

- Teilung von Grundstücken zur Bildung von Bau- oder neuen Grundstücken

- Aufmessung von Gebäuden

- Grundstücksvereinigung

- Beurkundung und Beglaubigung von diversen Anträgen

- Grenzbescheinigung, Ergebnisse von Grenzverhandlungen. Die Grenzbescheinigung wird beispielsweise bei Banken und sonstigen Kreditgebern benötigt.

Geschichte des Katasters

Dargestellt auf dem Gebiet von Preußen:

Jahr was geschah 1789 Französische Revolution 1799 Napoléon Bonaparte übernimmt die Macht in Frankreich. Code Napoléon regelt die Rechtsverhältnisse im bürgerlichen Leben. 1807 Napoléon I. besetzt das Rheinland und Westfalen 1808 Napoléon ordnet Vermessungen und die Anlegung eines Parzellenkatasters an. – zur Besteuerung von Grund und Boden – 1815 Übergabe der Provinzen Rheinland und Westfalen an Preußen 1820 Katasterarbeiten werden übernommen und fortgesetzt 1834 Die Vervollständigung des Parzellenkatasters wird abgeschlossen. 1839 Grundsteuergesetz für das Rheinland und Westfalen. – Grundlage: Parzellenkataster – 1861 Neuordnung der Grundsteuererhebung für die östlichen Provinzen Preußens. Nach dem Vorbild der westlichen Provinzen wird ein Parzellenkataster erstellt. 1865 Im Eilverfahren ist nach vier Jahren ein Kataster zur Besteuerung von Grund und Boden zusammengestellt. 1868–1875 In der Provinz Hannover (bis 1867 selbständiges Königreich) entsteht das Kataster. 1872 Einleitung: Übergang – Steuerkataster/Eigentumskataster – „Eigentumserwerb und dingliche Belastung“ werden im Grundbuch eintragungspflichtig. – Eintragungen müssen auf das bestehende Kataster zurückgeführt werden – 1877 Katasteranweisungen I–VII: – zum Beispiel Anweisung II Neuvermessungen müssen Genauigkeitsanforderungen entsprechen – 1881 Anweisung VIII: Eichung von Vermessungsgeräten wird erforderlich

Anweisung IX: Entspricht der Verm.Pkt. Anweisung I

1896 Endgültige Fassung der Fortführungs-Anweisung II: Unterirdische Vermarkung, Grenzherstellung, Grenzverhandlungen 1.1.1900 Das Bürgerliche Gesetzbuch (BGB) und die darauf fußenden Ausführungsgesetzte der Reichsgrundbuchordnung (1897) treten in Kraft. – in Preußen und im Deutschen Reich (begründet: 1871) – 1910 Abschluss: Übergang - Steuerkataster/Eigentumskataster – durch Reichsgerichtsurteil Die Angaben des Katasters (mit Ausnahme der Fläche) nehmen danach endgültig am öffentlichen Glauben des Grundbuches teil.

bis 1934 ... hat das amtliche Vermessungswesen den damaligen Ländern unterstanden. Nur trigonometrische Netze höherer Ordnung und das Anfertigen topografischer Karten gehörten zum Aufgabengebiet des Reichsamtes für Landesaufnahme in Berlin 1934 Gesetz über die Schätzung des Kulturbodens. Reichsbodenschätzung – im Zuge einer Reichssteuerreform – Ziel: eine gerechte Verteilung der Steuern; eine planvolle Gestaltung der Bodennutzung; eine Verbesserung der Beleihungsunterlagen 1935 Grundbuchordnung 1940 Die Verordnung über die Einführung des Reichskatasters als amtliches Verzeichnis der Grundstücke (s. § 2 Abs. 2 GBO) im Sinne des Grundbuches. – Das Kataster muss laufend gehalten werden – 26. Mai 1994 Bekanntmachung der Neufassung der Grundbuchordnung (BGBI. S. 1114), Nationale Besonderheiten

Deutschland

Das Liegenschaftskataster ist das amtliche Verzeichnis der Flurstücke im Sinne des § 2 II der Grundbuchordnung.

In Deutschland ist das Vermessungsrecht Länderrecht. Es gibt je nach Bundesland verschiedene Regelungen für die Führung des Katasters (in Form von Vermessungsgesetzen, Vermessungsverordnungen und Vermessungserlassen). Eintragungen und Änderungen der Katasterunterlagen (Plan und Liegenschaftsregister, beziehungsweise Liegenschaftskarte und -buch) müssen dem Grundbuch mitgeteilt werden.

Der Katasterplan (auch Liegenschaftskarte oder Flurkarte genannt) genießt in Verbindung mit den vermessungstechnischen Unterlagen des Liegenschaftskatasters bzgl. der Lage/Ausdehnung des Grundstücks öffentlicher Glaube und damit die gesetzliche Vermutung der Richtigkeit (Regelungen hierzu im BGB § 313 und in der Grundbuchordnung (GBO), die bundesweit gültig sind). Die im Grundbuch nur nachrichtlich geführten Einträge (Lage, Größe, Nutzung) nehmen nicht am öffentlichen Glauben teil. Im Grundbuch beschränkt sich der öffentliche Glaube entsprechend seiner Zweckbestimmung auf Rechte und Lasten des Grundstücks.

Zu beachten ist, dass insbesondere die Größe, die verzeichnete Nutzung (Wirtschaftsart) und die dargestellten Gebäude nicht am öffentlichen Glauben teilnehmen. Das heißt, aus der im Kataster bzw. Grundbuch eingetragenen Flächengröße ergibt sich kein Anspruch darauf, dass das Flurstück auch tatsächlich diese Größe besitzt. Jedoch wird der gute Glaube an die Richtigkeit einer in der Flurkarte angegebenen, fehlerhaft eingezeichneten Flurstücksgrenze geschützt.

Bezüglich der Daten wurden die ausführenden Vorschriften weitgehend vereinheitlicht, um eine länderübergreifende Datenabgabe gewährleisten zu können. In den meisten Bundesländern ist das Innenministerium, das Finanzministerium oder das Wirtschaftsministerium zuständig.

Das Kataster wird vom jeweils zuständigen Kataster- bzw. Vermessungsamt geführt. Das Kataster stellt das amtliche Verzeichnis im Sinne des § 2 Abs. 2 Grundbuchordnung (GBO) dar. Es dient damit der Sicherung des Eigentums.

Österreich

In Österreich ist der (das) Kataster gemäß Vermessungsgesetz bundeseinheitlich geregelt und wird von den 41 Vermessungsämtern (Katasterämtern) des BEV geführt[3]. Eintragungen im Kataster erfolgen auf Grund von öffentlichen Urkunden, die üblicherweise von Ingenieurkonsulenten für Vermessungswesen (entspricht dem öffentlich bestellten Vermessungsingenieur ÖbVI in Deutschland) erstellt werden. Ein Auszug aus dem Kataster ist via Internet, bei den Vermessungsämtern oder bei Ingenieurkonsulenten für Vermessungswesen erhältlich. Im Kataster ist folgendes enthalten:

- Koordinatenverzeichnis, dient zur Lagebestimmung von Festpunkten und Grundstücksgrenzen

- Pläne und Luftbilder zur Ersichtlichmachung von aktuellen Tatsachen, zum Beispiel Straße, Bebauung

- Katastralmappe, die zeichnerische Darstellung

- Grundstücksverzeichnis: Grundbuchskörper mit Grundstücken, Grundstücksnummer, Benutzungsart und Benutzungsabschnitte (Parzellen).

Ein erster Anlauf, die Grundstücke in Österreich zu erfassen, erfolgte unter Kaiser Josef II. 1785–1789. Dieser Josefinische Kataster (Lagekarte) weckte allerdings starke Widerstände und musste 1790 unter Leopold II. wieder aufgehoben werden. Er blieb bis zur Einführung des nächsten Katasters vorläufige Basis für die Grundsteuereinhebung. Der erste vollständige Kataster wurde auf Basis des Grundsteuerpatents vom 23. Dezember 1817 durch Kaiser Franz I. angelegt: der Franziszeische Kataster. Dessen ursprünglicher Name lautete Grundsteuerkataster, da er die hauptsächliche Grundlage der Grundsteuerbemessung darstellte. Er trug jedoch auch zum Aufbau der Grundbücher in Österreich und den Nachfolgestaaten der österreichisch-ungarischen Monarchie bei. Mit dem Vermessungsgesetz von 1969 wurde der Grenzkataster eingeführt. Seit 1975 wurde durch Digitalisierung die Grundstücksdatenbank angelegt, und seit 1989 ist die Digitale Katastralmappe (DKM) in Betrieb.[4]

Schweiz

In der Schweiz ist für das Kataster die Bezeichnung Grundbuch üblich.

Frankreich

In Frankreich gibt es zwei Katasterarten: Alsace-Moselle (dt. Elsaß-Lothringen), und France de l'intérieur (dt. „inneres Frankreich“). In Savoie (dt. Savoyen), als sie dem Königtum Piemont-Sardinien gehörte, gab es ab 1730 ein Kataster, das nach dem endgültigen Anschluss mit Frankreich (1860) durch den napoleonischen Kataster ersetzt wurde.

Der größte Unterschied ist geschichtlich begründet. Nach dem napoleonischen Kataster (bis 1813) wurde von einer Fortführung des Kartenwerks abgesehen. Nach 1871 erfuhr das Reichsland Elsaß-Lothringen eine Bereinigung des Katasters nach preußischer Art unter der Leitung von Wilhelm Manteuffel. Ein Grundbuch (livre foncier), die Vermarkung von Grundstücken (abornage), Vermessungsschriften (fichiers cadastraux), Liegenschaftsbuch (Matrice de rôle) sind aus dieser Zeit dem Gebiet des Elsaß (Départements Bas-Rhin, Haut-Rhin) und Teilen des lothringischen (Département Moselle) eigen.

Ein öffentlicher Glaube in das Grundbuch besteht nicht. In ganz Frankreich garantiert der Staat nicht für das Eigentum. Die Absicherung der Eigentümer geschieht im inneren Frankreich über notarielle Verträge.

Weitere Besonderheit ist die Veröffentlichung der Katasterunterlagen ohne das in anderen Ländern existierende berechtigte Interesse.

Brasilien

In Brasilien gibt es unterschiedliche Verhältnisse für den ländlichen und für den städtischen Raum. Für die ländlichen Grundstücke gibt es seit 2001 ein Gesetz, das das vorher schon existierende Steuerkataster in ein Eigentumskataster umwandelt und gleichzeitig die Grenzdefinition über einheitliche Landeskoordinaten vorschreibt (Koordinatenkataster). In den Städten dient das Kataster lediglich steuerlichen Zwecken. Das Grundbuch, das mangels Grundbuchpflicht nur für einen Teil des privaten Grundbesitzes existiert, genießt keinen öffentlichen Glauben sondern es gilt lediglich die Richtigkeitsvermutung. In Besitz genommene Grundstücke können in der Regel nach fünf Jahren durch Eintragung in das Grundbuch in rechtliches Eigentum überführt werden.

Siehe auch

- Katasteramt

- Automatisiertes Liegenschaftsbuch (ALB)

- Automatisierte Liegenschaftskarte (ALK)

- Digitale Flurkarte (DFK)[5]

- Amtliches Liegenschaftskatasterinformationssystem (ALKIS)

- Grundstücksdatenbank (GDB)

- Digitale Katastralmappe (DKM)

- Katastervermessung

- Landesvermessung

- Altlastenkataster

- Jagdkataster

- Katastralgemeinde

Literatur

Deutschland:

- Dieter Dresbach, Otto Kriegel: Kataster-ABC. 4., bearb. und erw. Aufl. Heidelberg: Wichmann, 2007, ISBN 978-3-87907-408-2

- Otto Kriegel, Günther Herzfeld: Katasterkunde in Einzeldarstellungen. Loseblattsammlung in 2 Ordnern. Heidelberg: Wichmann, (Grundwerk) 1980 mit Erg.-Lief., ISBN 3-87907-160-8

- Manfred Bengel, Franz Simmerding: Grundbuch, Grundstück, Grenze. Handbuch zur Grundbuchordnung unter Berücksichtigung katasterrechtlicher Fragen. 5., erw. Aufl. Neuwied: Luchterhand, 2000, ISBN 978-3-472-03586-2

Weblinks

Deutschland:

- http://www.geodaten.bayern.de

- http://www.berlin.de/verwaltungsfuehrer/vermessungsaemterkataster/

- http://www.vermessungs-und-katasteramt.rlp.de/liegenschaftskataster/index.html

- http://www.thueringen.de/vermessung

- http://www.hvbg.hessen.de

- http://www.lvermgeo.sachsen-anhalt.de/

- Vermpedia - Vermessung in NRW im Fokus

- Der Bayerische Katastervermessungskompass

- Niedersachsen

- https://www.anlagenkataster.de/

Österreich:

Schweiz:

- Die amtliche Vermessung der Schweiz (AV), cadastre.ch

International:

- fig.net, FIG-Commission 7: Cadastre 2014

- PCGIAP-Working Group 3 Cadastre: cadastraltemplate.org Cadastral Template, A Worldwide Comparison of Cadastral Systems

Einzelnachweise

- ↑ zum Beispiel Richard von Kienle: Fremdwörter-Lexikon, Gütersloh 1964/München o.J.

- ↑ Der kleine Stowasser.

- ↑ Sicheres Grundbuch Universität Wien

- ↑ Katastralmappe (KM) / Digitale Katastralmappe (DKM) - Entstehung und Genauigkeit, Bürgerservice, BEV, www.bev.gv.at

- ↑ http://www.geodaten.bayern.de

Wikimedia Foundation.