- Humanvermögensrechnung

-

Die Humanvermögensrechnung (HVR; engl.: Human Asset Accounting; Auch: Humanvermögensrechnung, Humankapitalrechnung oder Humanpotentialrechnung) versucht, das traditionelle Rechnungswesen um den ökonomischen Wert der menschlichen Ressourcen eines Unternehmens zu ergänzen, indem sie eine Wertgröße für das beschäftigte Personal ermittelt.

Inhaltsverzeichnis

Historische Entwicklung

Mitte der 1960er Jahre begannen amerikanische Forscher darüber nachzudenken, wie das traditionelle Rechnungswesen um die Humanressourcen-Komponente erweitert werden könnte. Dieses Forschungsgebiet wurde als Human Resource Accounting bezeichnet. Besondere Aufmerksamkeit erlangten u. a. die Arbeiten von Likert, Brummet, Flamholtz und Pyle. Die in den USA entstandene Diskussion wurde dann in Deutschland unter der Bezeichnung Humanvermögensrechnung (HVR) weitergeführt. Wesentlicher Gegenstand der Forschung war die Frage, inwieweit die ausgearbeiteten Bewertungsverfahren in der Lage sind, den „tatsächlichen“ ökonomischen Wert des Humankapitals abzubilden. In diesem Zusammenhang sind Namen wie Aschoff, Schmidt und Dierkes zu erwähnen. Wegen theoretischer und praktischer Probleme bei der Erfassung und Bewertung von Humanvermögen war die Diskussion mit einem von Schmidt herausgegebenen Sammelband erst einmal beendet. Seit den 1990er Jahren wird das Thema der HVR erneut diskutiert.

Bedeutung

In Zeiten globalisierter Märkte werden materielle Güter frei zugänglich und austauschbar. Immaterielle Vermögensteile – im speziellen engagierte, motivierte und gut ausgebildete Mitarbeiter – werden damit häufig zum wichtigen Erfolgs- und Wertschöpfungsfaktor eines Unternehmens. Die Auffassung, dass der in den Aktiva der handelsrechtlichen Bilanzen dargestellte Wert eines Unternehmens (z. B. Gebäude, Produktionsanlagen) dessen Vermögen ausreichend wiedergibt, scheint in Zeiten wissens- und kompetenzbasierter Volkswirtschaften überholt. Auch das nutzbare Leistungspotential der Mitarbeiter – sprich das Humankapital – eines Unternehmens generiert Umsatz und ist damit vom Grundprinzip her ebenso ein Vermögensgut wie materielle Produktionsfaktoren. Das betriebliche Rechnungswesen bietet bezüglich des Humankapitals allerdings nur eine unzureichende Informations- und Entscheidungsgrundlage für die Unternehmensführung. Die Erfassung und Bewertung des Humanvermögens mittels der HVR gewinnt demnach zunehmend an Bedeutung für ein effizientes Personalmanagement und damit für den gesamtwirtschaftlichen Erfolg einer Unternehmung.

Aufgaben und Ziele

Oberstes Ziel der HVR ist die Ermittlung von Wertgrößen über das in einem Unternehmen tätige Personal, die sowohl für die externe Kommunikation wie auch für die interne Steuerung eines Unternehmens Verwendung finden können. Die externe Berichterstattung des Humanvermögens soll den Stake- und Shareholdern eines Unternehmens zusätzlich zu den in der Bilanz aufgeführten Vermögensgegenständen Auskunft darüber geben, wie es um dessen immaterielle Ressourcen bestellt ist. Da gemäß dem deutschen Handelsgesetzbuch ein generelles Aktivierungsverbot für Humankapital besteht, erfolgt die Information über den Wert des Faktors Arbeit eines Unternehmens zurzeit nur auf freiwilliger Basis, z. B. anhand eines detaillierten Konzernlageberichts. Diese Maßnahme schafft Transparenz über Personalrisiken und somit Vertrauen auf Seiten des Kapitalmarktes. Die Möglichkeit des Vergleichs zwischen Unternehmen kann allerdings erst dann entstehen, wenn einheitliche Branchenstandards zur Messung des Humankapitals festgelegt werden. Die interne HVR dient als Entscheidungshilfe für ein optimales Personalmanagement. Hierbei werden Kosten und Wertbeitrag vergangener wie zukünftiger Personalinvestitionen fundiert gegeneinander abgewogen. So kann die HVR z. B. verdeutlichen, inwieweit eine bestimmte Personalentwicklungsmaßnahme zur Steigerung des Humanvermögens beitragen kann. Die speziellen Eigenschaften menschlicher Arbeit erschweren dessen Bewertung und generieren moralische Vorbehalte oder Widerstände. Dementsprechend sollte die ideale HVR nicht nur zuverlässige Informationen über Quantität, Qualität und Nutzen des Humankapitals liefern, sondern gleichermaßen den Ansprüchen der Mitarbeiter genügen.

Bewertungsprinzipien

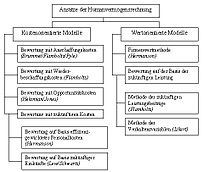

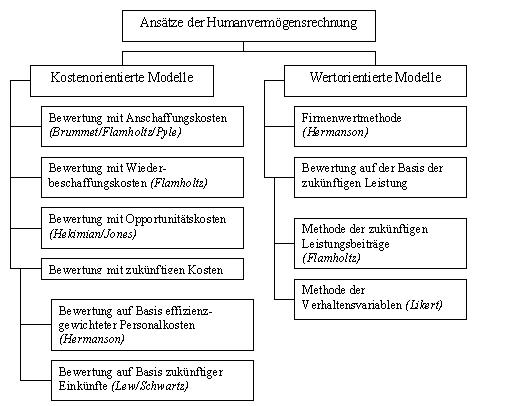

Einschlägige Bewertungskonzepte der Humanvermögensrechnung (modifiziert nach: Fischer-Winkelmann/Hohl (1982): 2639)

Einschlägige Bewertungskonzepte der Humanvermögensrechnung (modifiziert nach: Fischer-Winkelmann/Hohl (1982): 2639)

In Bezug auf Bewertungsgrundsätze werden im Folgenden einige ausgewählte Bewertungsmethoden in kosten- und wertorientierte Verfahren aufgeteilt und kurz erläutert.

Kostenorientierte Modelle (Human Resource Cost Accounting)

Kostenorientierte Modelle (auch als inputorientierte bezeichnet) sind dadurch gekennzeichnet, dass sie nicht direkt das effektive Leistungspotenzial eines Mitarbeiters (MA) erfassen, sondern diese Größe auf indirektem Wege – durch die Darstellung der Kosten – zu ermitteln versuchen. Dies geschieht mittels der Erfassung und Messung aller personalbezogenen unternehmerischen Aufwendungen (z. B. Personalakquisition oder –entwicklung, Kosten für den Ersatz eines MA).

Bewertung mit Anschaffungskosten (Brummet/Flamholtz/Pyle 1968)

Bei diesem Verfahren wird das Humanvermögen mit den tatsächlichen, in der Vergangenheit angefallenen Anschaffungskosten (Erwerb, Entwicklung, Erhaltung der MA) bewertet und über die erwartete Nutzungsdauer abgeschrieben. Die Kosten werden dabei in den jedem MA direkt zurechenbaren Teil und in den Gemeinanteil gespalten. Neben der unmittelbaren Schwierigkeit, anfallende Kosten jedem MA verursachungsgerecht zuzuordnen, ist kritisch zu bemerken, dass die Methode vergangenheitsorientiert ist. Somit werden zukünftige durch MA erzielte Erträge nicht berücksichtigt.

Bewertung mit Opportunitätskosten (Hekimian/Jones 1967)

Die zentrale Annahme dieses Ansatzes ist, dass jedes Vermögen als knappe Ressource nur dann einen Wert besitzt, wenn es eine alternative Verwendungsmöglichkeit für dieses Vermögen gibt. Um den Wert eines MA feststellen zu können, schlagen die Autoren vor, simulierte unternehmensinterne Versteigerungen durchzuführen, indem verschiedene Abteilungen um einzelne MA konkurrieren. Durch die Addition der maximalen Angebotspreise ergibt sich das Humanvermögen als ein Wert, der den entgangenen Nutzen einer alternativen Verwendung (Opportunitätskosten) einzelner MA abbildet. Somit werden bei diesem Verfahren nur die MA bewertet, die als knappe Ressourcen gesehen werden. MA, die ohne Schwierigkeiten auf dem Arbeitsmarkt beschafft werden können oder Spezialisten, die die Abteilung nicht beliebig wechseln können, werden nicht erfasst und damit auch nicht bewertet.

Bewertung mit Wiederbeschaffungskosten (Flamholtz 1974)

Beispiel zur Ermittlung des Humankapitals auf Basis der Wiederbeschaffungskosten (in Anlehnung an Persch (2003): 105):

Rekrutierung Training Produktivitätsverlust Funktionsbereich Anzahl der MA Durchschnittsgehalt der MA p.a. in € Rekrutierungskosten in % Rekrutierungskosten pro MA Trainingskosten pro MA in € Starteffizienz in % Dauer bis zur Erlangung von 100% Produktivität in Monaten Marketing 5 50000 10 5000 2000 40 2 Vertrieb 20 70000 10 7000 5000 60 2 F&E 5 75000 15 11250 5000 40 3 Produktion 40 40000 5 2000 0 80 1 Administrator 5 50000 12 6000 2000 75 2 Management 3 100000 30 30000 7000 35 6 Der Wert des Humanvermögens soll erfasst werden, indem man die Kosten ermittelt, die entstünden, wenn ein MA seine Stelle verlassen und durch einen neuen gleichwertigen MA ersetzt werden müsste. Dabei können die Wiederbeschaffungskosten personenbezogen aufgezeichnet werden, indem man Kenntnisse und Fähigkeiten des ausscheidenden MA als Vergleichsgrundlage heranzieht, oder stellenbezogen, indem die stellenspezifische Anforderungen bewertet werden. Die Bewertung des Humanvermögens erfolgt zu aktualisierten Anschaffungskosten.

Möglichkeiten und Grenzen der HVR am Beispiel der Bewertung mit Wiederbeschaffungskosten

Wie oben aufgeführt, liegt dieser Bewertungsmethode die Überlegung zugrunde, dass ein gleichwertiger MA-Stamm am Markt neu beschafft werden müsste. Die Berechnung beruht auf drei Kostenkomponenten:

- Kosten für die Rekrutierung neuer MA

- Kosten für das Training neuer MA

- Kosten für den Produktivitätsverlust

Durch die Addition dieser Komponenten werden die Wiederbeschaffungskosten des Humankapitals berechnet. Die Rekrutierungskosten werden als Prozentsatz vom Jahresgehalt auf der Basis von Erfahrungswerten der Personalabteilung ermittelt. Die Trainingskosten variieren nach Funktionsbereichen, so wird angenommen, dass die MA im Produktionsbereich kein spezielles Trainingsprogramm brauchen. Man geht davon aus, dass die MA nicht sofort die hundertprozentige Produktivität erreichen. Die bis dahin fehlende Effizienz wird in dem fiktiven Produktivitätsverlust abgebildet. Aus der Summe der Kosten für Rekrutierung, Training und Produktivitätsverlusten wird anschließend der Wert des Humanvermögens berechnet. Dieses Beispiel verdeutlicht, dass die Probleme bei der stellenbezogenen Bewertung des Humanvermögens durch die Subjektivität der erhobenen Daten hervorgerufen werden. Fast unmöglich wird die Bewertung, wenn sie personenbezogen durchgeführt werden soll. Denn wie lässt sich ein MA mit seinen persönlichen Kenntnissen, Fähigkeiten, Berufserfahrungen und einer Fülle von psychomotorischen, kognitiven und affektiven Eigenschaften erfassen und monetär zum Ausdruck bringen? Und – angenommen diese Bewertungsproblematik ließe sich lösen – wie kann das Leistungspotential des neuen MA adäquat gemessen werden? Aufgrund von teilweise unlösbaren Bewertungsproblemen und aufwändiger Datenermittlung wurde der Ansatz von Flamholtz kaum in der Praxis angewendet und nicht weiterentwickelt. Jedoch kann diese Methode als Informationssystem für das Personalmanagement dienen, indem sie Daten über die monetären Vor- und Nachteile einer internen oder externen Stellenbesetzung bzw. über die Kosten einer unbesetzten Stelle liefert.

Wertorientierte Modelle (Human Resource Value Accounting)

Die wertorientierten Ansätze der HVR beziehen sich auf die Leistungsbeiträge der MA für die Organisation. Je nach Verfahren gründet sich die Ermittlung wertbasierter Daten sowohl auf vergangene wie auch auf zukünftige Zeitabschnitte. Wertorientierte Verfahren werden auch als outputorientierte Verfahren bezeichnet. Neben den drei im Folgenden erläuterten Verfahren gibt es eine Vielzahl modifizierter und weiterentwickelter Methoden zur Ermittlung des Humankapitals. Hierzu zählen u. a. die Methode der zukünftigen Unternehmensgewinne (Brummet/Flamholtz/Pyle), die Bestimmung mittels individueller und organisationstypischer Wertdeterminanten (Flamholtz) oder das Konzept der Workonomics (Strack).

Firmenwert-Methode (Hermanson 1964)

Dieses Verfahren zur Bewertung des Humanvermögens basiert auf den Unternehmensgewinnen der abgelaufenen Geschäftsperiode und ist damit vergangenheitsorientiert. Zunächst wird die Rentabilität des zur Bewertung stehenden Unternehmens gemessen. Beim Vergleich dieser mit der Durchschnittsrentabilität der Branche ergibt sich eine Gewinndifferenz, deren Kapitalwert mit dem Wert des Humanvermögens gleichzusetzen ist. Das Humanvermögen ist demnach die Differenz zwischen bilanziellem und tatsächlichem Vermögen (sog. Firmenwert) einer Unternehmung.

Methode der Verhaltensvariablen (Likert/Bowers 1967)

Bei diesem Modell wird versucht, nicht nur der ökonomischen sondern auch der sozialen Dimension des Humankapitals Rechnung zu tragen. Dabei werden die Determinanten des Humankapitals in drei Variablengruppen unterteilt, die in einer Wirkungskette zueinander stehen. Kausalvariablen sind von der Unternehmensführung selbst bestimmbar (z. B. Führungsstil, Organisationsstruktur). Die Gruppe der intervenierenden Variablen (z. B. Betriebsklima, Motivation) wird durch die Kausalvariablen beeinflusst und übt ihrerseits Einfluss auf die sog. Ergebnisvariablen (z. B. Produktivität, Marktanteil) aus. Da dieses Konzept keine monetären Größen liefert, sondern allein auf der Interpretation der Wirkungszusammenhänge gründet, ist es nur schwerlich in der Praxis einsetzbar.

Methode der zukünftigen Leistungsbeiträge (Flamholtz 1974)

Dieses Bewertungsverfahren definiert das Humankapital als Summe der bewerteten individuellen zukünftigen Beiträge der Belegschaft einer Unternehmung zu deren Gesamtleistung. Der Wert des Leistungsbeitrags eines MA ist abhängig von seinen Stellungen in der Betriebshierarchie, seinem dortigen Leistungsniveau und der Restdauer seiner Tätigkeit in jeder Position. Da nicht in der Vergangenheit verursachte Kosten sondern die künftig zu erwartenden Leistungen der MA betrachtet werden, muss ein Großteil der Daten mittels Eintrittswahrscheinlichkeiten geschätzt werden.

Möglichkeiten und Grenzen der HVR am Beispiel der Methode der zukünftigen Leistungsbeiträge

Die Methode der zukünftigen Leistungsbeiträge nach Flamholtz gilt als bisher differenziertester Ansatz zur Bewertung des Humanvermögens eines Unternehmens. Dieses Verfahren berücksichtigt erstmals die doppelte Abhängigkeit des Humanvermögens, d. h. der Wert eines MA bestimmt sich hier nicht nur aus dessen individuellem Leistungsbeitrag, sondern ist zugleich abhängig von den spezifischen Gegebenheiten der jeweiligen Unternehmung. Positiv zu bewerten ist die Orientierung an zukünftigen Wertgrößen. Schließlich sollen aus einer HVR Handlungsempfehlungen für die Zukunft abgeleitet werden. Gleichzeitig ergeben sich aber auch größte Erfassungsprobleme. Zukünftige Wertdeterminanten können nicht direkt gemessen, sondern müssen mittels Wahrscheinlichkeiten geschätzt werden. Die erforderlichen Prognosen sind mit Unsicherheit behaftet. Zum einen ist das zukünftige Outputpotenzial eines MA nur bedingt vorhersehbar. Zum anderen herrscht Unsicherheit darüber, welcher Teil des tatsächlichen Leistungspotenzials eines MA der Unternehmung wirklich zur Verfügung steht. Die Möglichkeiten und Grenzen der Erfassung von Humankapital werden auch an folgendem Beispiel deutlich. So ist die Berücksichtigung zukünftiger Karrierewege theoretisch sinnvoll: Sowohl Unterschiede zwischen den Leistungsbeiträgen je MA wie auch eine begrenzte Unternehmenszugehörigkeit werden unterstellt. Praktisch entziehen sich diese Größen aber einer genauen Beurteilung. Die Methode der zukünftigen Leistungsbeiträge liefert dem Ansatz nach also konkrete Zahlen für den Wert des Humanvermögens. In Anbetracht der ökonometrischen Schwierigkeiten können diese allerdings nur als scheingenau eingestuft und damit lediglich unter Vorbehalt praktisch angewendet werden. Das Ziel größerer Transparenz für den Kapitalmarkt – zumindest was den Vergleich zwischen Unternehmen (Benchmarking) betrifft – wird ebenso verfehlt, da nahezu ausschließlich unternehmensspezifische Variablen verwendet werden.

Die soziale Dimension der HVR

Aufgabe der HVR ist die Quantifizierung des Mitarbeiterwertes eines Unternehmens. Gegen dieses Konzept, Mitarbeiter als Vermögensgegenstand aufzufassen, werden häufig ethische Bedenken geäußert: Durch die Operationalisierung des Humankapitals laufe man Gefahr, die Mitarbeiter zu kostenverursachenden Produktionsfaktoren zu degradieren. Es stellt sich die Frage nach dem Eigentümer des Humankapitals. Durch einen Arbeitsvertrag wird nicht der Mensch zum Eigentum des Unternehmens, es erwirbt lediglich das Anrecht auf die Nutzung seines Leistungspotenzials. Eigentümer des Humankapitals ist also zunächst immer der jeweilige Mitarbeiter. Der Arbeitgeber hat demnach nur begrenzte Verfügungsmacht über die Humanressourcen seines Unternehmens. Es ist an den Unternehmen, ihre Mitarbeiter so zu fördern, dass sie möglichst große Wertbeiträge für dessen Erfolg liefern. Betrachtet man die HVR aus dieser Perspektive der Mitarbeiterorientierung, können ethische Bedenken weitestgehend zurückgewiesen werden. Wie viel ihres Leistungspotenzials Mitarbeiter tatsächlich in die Unternehmung einbringen, hängt größtenteils von den sie umgebenden organisationalen Rahmenbedingungen ab. Diese variieren von einem Unternehmen zum anderen und sind abhängig von einer Vielzahl von Wirkungszusammenhängen (z. B. soziale Netzwerke, Unternehmensstruktur, Normen, Unternehmenskultur). Die Umgebung eines Mitarbeiters hat großen Einfluss auf dessen Leistung bzw. Leistungsbereitschaft. Für eine umfassende Bewertung des Humanvermögens wären demnach nicht nur die betriebswirtschaftlichen Kennzahlen der Arbeitskräfte, sondern gleichermaßen so genannte weiche Faktoren wie deren Arbeitsmoral, Sozialkompetenz, Motivation oder Loyalität zu berücksichtigen. Die Vernachlässigung dieser sozialen Dimension des Humankapitals ist einer der häufigsten Kritikpunkte an den bisher existierenden Methoden der HVR.

Fazit

Inwieweit sich Mitarbeiter oder ihre Leistungsbeiträge monetär und in Zahlen darstellen lassen, bleibt trotz einer Vielzahl theoretischer Konzepte fraglich. Ein grundlegendes Problem besteht darin, dass es keine einheitliche Definition darüber gibt, was den Wert des Humankapitals wirklich ausmacht. Die Bewertung des Humankapitals kann demnach nur im Kontext konkreter Situationen und Fragestellungen sinnvoll vorgenommen werden. Der unternehmerische Erfolg einer HVR hängt dabei wesentlich von der Qualität der gewonnenen Informationen ab. Trotz umfangreicher Studien sind die bisher existierenden Maße zur Bewertung des Humanvermögens weit davon entfernt genügend zu sein. Die obigen Ausführungen zu einigen speziellen Verfahren der HVR zeigen beispielhaft auf, dass die Analyse und Messung von Humankapital nicht mittels eines einfachen Maßes möglich ist, will man dessen vielschichtigem und dynamischem Charakter gerecht werden.

In der Praxis gelangen die Verfahren der HVR aufgrund methodischer und ethisch-moralischer Bedenken (Mitarbeiter als „Ware“) sowie aus Gründen der Unsicherheit bezüglich des zukünftigen Wertes eines Mitarbeiters nur wenig zur Anwendung. Unter Berücksichtigung der zugrundeliegenden Daten sowie des Untersuchungsziels vermittelt die Humanvermögensrechnung aber trotzdem eine Vielzahl zusätzlicher Informationen sowohl für das interne Rechnungswesen wie für die externe Berichterstattung. In Anbetracht der hohen Arbeitskosten sowie des steigenden Bewusstseins über den Wert der Belegschaft innerhalb wissensbasierter Gesellschaften bleibt die Notwendigkeit der Weiterentwicklung des Konzepts der HVR aber unbestritten. Der Autor Herbert Schmidt fasst dies in seinem Buch zur Humanvermögensrechnung wie folgt zusammen:

„Die betriebswirtschaftliche Forschung auf diesem Gebiet darf sich nämlich nicht auf die Entwicklung theoretischer Modelle beschränken, sie muss vielmehr noch Methoden erarbeiten, die in der betrieblichen Praxis uneingeschränkt angewandt werden können und zu wertbaren Ergebnissen führen.“

Literatur

- C. Aschoff: Betriebliches Humanvermögen. Grundlagen einer Humanvermögensrechnung. Betriebswirtschaftlicher Vlg. Dr. Th. Gabler, Wiesbaden 1978.

- W.F. Fischer-Winkelmann, E.K. Hohl: Konzepte und Probleme der Humanvermögensrechnung. In: Der Betrieb. Jg. 35, H. 51/52, 1982, S. 2636-2644.

- E.G. Flamholtz: Human resource accounting: advances in concepts, methods and applications. Kluwer Acad. Publ., Boston 1999.

- M. Gebauer: Unternehmensbewertung auf der Basis von Humankapital. Josef Eul Vlg., Köln 2005.

- A. Marschlich, J. Menninger: Humankapital als Beitrag zum Value Reporting. In: Controlling & Management. Jg. 50, H. 3, 2006, S. 32-41.

- OECD: Measuring What People Know. Human Capital Accounting for the Knowledge Economy. OECD, Paris 1996.

- OECD: Human Capital Investment. An International Comparison. OECD, Paris 1998.

- P.-R. Persch: Die Bewertung von Humankapital – eine kritische Analyse. In: Hochschulschriften zum Personalwesen. Hrsg. T.R. Hummel et al., Bd. 36, Rainer Hampp Verlag, München 2003.

- H. Schmidt (Hrsg.): Humanvermögensrechnung. Instrumentarium zur Ergänzung der unternehmerischen Rechnungslegung - Konzepte und Erfahrungen. De Gruyter Vlg., New York 1982.

- D. Streich: Wertorientiertes Personalmanagement: Theoretische Konzepte und empirische Befunde zur monetären Quantifizierung des betrieblichen Humankapitals. Lang Vlg., Frankfurt am Main 2006.

Wikimedia Foundation.