- Deflation

-

Unter Deflation versteht man in der Volkswirtschaftslehre einen allgemeinen, signifikanten und anhaltenden Rückgang des Preisniveaus für Waren und Dienstleistungen.

Auswirkungen

Direkte Auswirkungen

Zunächst gehen von einer Deflation die entgegengesetzten direkten Effekte aus wie von einer Inflation; Schuldner werden benachteiligt, da ihre über Kredite finanzierten Sachgüter an Wert verlieren, aber sie nach wie vor den gleichen anfangs festgesetzten monetären Wert begleichen müssen. Hingegen profitieren Besitzer von Geldvermögen von einer Deflation, da ihr Kapital nun – zinsbereinigt – einen höheren Wert hat als am Anfang der Periode. In der Folge kommt es vermehrt zu Insolvenzen von verschuldeten Unternehmen, mit negativen Auswirkungen auf deren Arbeitnehmer und Gläubiger.

Die Kaufkraft der Konsumenten steigt, was somit zunächst allen zugute kommt. Problematisch ist auch hier die Deflation, weil nicht alle Preise frei und damit anpassungsfähig sind. Bei einer konstanten Geldmenge würde sich die Produktivitätssteigerung direkt auf die Preise auswirken.

Indirekte Auswirkungen

„Klassische Deflationen“ in Form von massivem Preisverfall über breite Güter- und Dienstleistungsangebote hinweg hatten früher einmal, z. B. zur Zeit der Weltwirtschaftskrise um 1930, eine starke Tendenz zu einer gewissen Dauerhaftigkeit. Litt ein Land einmal unter einer deflationären Phase, so war die Gefahr einer selbsterhaltenden bzw. sogar selbstverstärkenden Tendenz sehr groß: Sinkende Preise und Einkommen führten zu einer merklichen Kaufzurückhaltung der Konsumenten, da diese mit weiter sinkenden Preisen bzw. Einkommen rechneten. Die sinkende Nachfrage wiederum bewirkte eine niedrigere Auslastung der Produktionskapazitäten oder gar Insolvenzen und damit weiter sinkende Preise und Einkommen. Aufgrund der negativen Auswirkungen auf die Gläubiger, z. B. Banken, schränken diese ihre Kreditvergabe ein, was die Geldmenge vermindert und Wirtschaftswachstum erschwert. Diesen Kreislauf bezeichnet man im Allgemeinen als Deflationsspirale.

Dass jedoch eine allgemeine Deflation (d. h. klassischer Art von 1930) heute noch einmal entstehen könnte, wird für eher unwahrscheinlich gehalten, da durch geldpolitische Maßnahmen wie etwa inflationäre Fiat-Money-„Produktion“ durch die Zentralbanken gegengesteuert werden kann[1], doch wurde aufgrund der Finanzkrise ab 2007 von einer erneuten „Gefahr der Deflation“ gesprochen.[2] Auch ist bereits seit den 1990er Jahren in Japan ein rückläufiges Preisniveau zu beobachten.

Ursachen

Konsum- und Investitionszurückhaltung

Wenn sich eine Volkswirtschaft im Abschwung eines Konjunkturzyklus befindet, reagieren die Menschen vorsichtig. Sie erwarten, dass sich ihre Einkommenslage verschlechtern wird, sie fürchten um ihren Arbeitsplatz, und geben deshalb in der Erwartung eines zukünftig geringeren Einkommens und der daraus resultierenden Haltung der Existenzsicherung weniger Geld aus (Konsumstreik). Eine vermehrte Zunahme der persönlichen finanziellen Rücklagen setzt allenfalls dann ein, wenn der Zustrom an Geld für die Person nicht so stark sinkt wie der Abfluss an Geld.

Auch die Unternehmen halten sich zurück. Es wird nur das Nötigste gekauft und wenig investiert (sogenannte Investitionszurückhaltung). Dieser Nachfragerückgang führt dazu, dass Unternehmen geringere Umsätze bzw. auch Gewinne verbuchen und im Anfangsstadium rationalisieren (häufig durch Massenentlassungen) oder schließlich, in letzter Instanz, zahlungsunfähig werden. Insgesamt sinkt nun die Gesamtgüternachfrage bei ungefähr gleich bleibendem Güterangebot (Nachfragelücke).

Grundsätzlich sind geringere Bedürfnisse die Ursache von Konsumzurückhaltung. Ob diese geringeren Bedürfnisse aus Selbstbeherrschung oder mangelndem Geld resultieren ist eine andere Sache. Eine größere Sparneigung kann ebenfalls ein Grund sein, hervorgerufen durch eine verschlechterte Zukunftserwartung. Dieses Phänomen ist zurzeit in Japan zu beobachten (Stand: 2011).

Vermögensdeflation, Kreditdeflation

Besonders durch das Platzen von Spekulationsblasen wie z.B. Immobilienblasen kommt es zu einer Vermögensdeflation, vor allem, wenn die Vermögensgegenstände durch Kredite finanziert worden sind. Die sinkenden Vermögenspreise führen dann zur Überschuldung von Haushalten, wodurch es zu Kreditausfällen kommt und auch die Banken in Bedrängnis geraten. Da nun weniger neue Kredite vergeben werden als auslaufen und ausfallen, sinkt die Geldmenge. Die Konsumenten können ebenfalls ihre Konsumausgaben kaum noch mit Krediten finanzieren, so dass in der Volkswirtschaft die Nachfrage zurückgeht. So kann die Vermögensdeflation eine allgemeine Deflation auslösen.[3][4]

Der Ökonom Heiner Flassbeck spricht von "Schuldendeflation", die ihre Ursachen hat in der Spekulation von Banken und Fonds auf dauerhaft steigende Preise von Vermögensanlagen und den Kurswert bestimmter Währungen. Diese Wette ist zusammengebrochen, was die Ursache dafür ist, dass fieberhaft Vermögensanlagen verkauft werden und die Preise derselben kollapsartig verfallen. Eine solche Spirale nach unten übersteigt die sog. "Selbstheilungskräfte" des Marktes.[5]

Lohndeflation

Wegen der positiven Rückkopplung der Entwicklung von Löhnen und Preisen (Lohn-Preis-Spirale) führt eine Deflation bzw. Lohndeflation zu einem sich kumulativ selbstverstärkenden Prozess in einer Volkswirtschaft, bei dem Güter- und Faktorpreise gleichzeitig fallen. Bilden sich langfristige Deflationserwartungen heraus, dann fällt es der Zentralbank äußerst schwer, diese durch eine expansive Geldpolitik zu brechen. Dieses Phänomen wird als Liquiditätsfalle bezeichnet: Aufgrund verfestigter Deflationserwartungen in der Wirtschaft bieten selbst nominale Zinsen von Null Prozent keine Anreize für die Kreditvergabe durch Geschäftsbanken an Investoren oder Konsumenten.

Die Kreditrisiken der Gläubiger gegenüber den potenziellen Schuldnern werden von den Gläubigern aufgrund der allgemeinen Unsicherheit über die zukünftige Wirtschaftsentwicklung infolge der Deflation höher als die durch die Kreditvergabe für die Gläubiger erzielbaren Zinserlöse angesehen. Kreditrationierung durch die Kreditinstitute verhindert dann, dass die potenziell vorhandene Liquidität durch die Nullzinspolitik der Zentralbank in effektive Nachfrage bei Investoren und Konsumenten umgesetzt werden kann, was über steigende Kreditvergabe durch Geschäftsbanken durchaus möglich wäre. Erst wenn wieder Vertrauen in der Wirtschaft auf ein nahes Ende der Deflation entsteht, löst sich die Liquiditätsfalle, in der die Geldpolitik steckt, auf, und der normale Wirkungszusammenhang stellt sich wieder her.

Reduktion der Staatsausgaben

Eine weitere mögliche Quelle für Deflation ist der Staatssektor. Wenn eine Regierung die Staatsausgaben drastisch kürzt, etwa um das Budgetdefizit zu verringern oder einen Budgetüberschuss zu erzielen, fällt die staatliche Nachfrage auf den Märkten kleiner aus, und man gelangt wieder bei gleich bleibendem Angebot zu einer Nachfragelücke.

Außenwirtschaftliche Ursachen

Auch das Ausland kann Auslöser eines deflationsbringenden Angebotsüberschusses sein.

Erstens, wenn die Nachfrage aus dem Ausland wegbricht, weil dort die Konjunktur lahmt (beispielsweise wegen einer Weltwirtschaftskrise), so trifft dies auch die eigene Volkswirtschaft, vor allem wenn der Exportanteil groß ist.

Zweitens kann eine Aufwertung der eigenen Währung Auslöser der Deflation sein. Sie macht zum einen die Ausfuhren für die ausländischen Kunden teurer. Wenn etwa der Euro gegenüber dem US-Dollar steigt (aufwertet, d.h. EUR-USD Kurs steigt), erhöhen sich die Dollarpreise für deutsche Autos in den USA und die Nachfrage nach deutschen Autos sinkt. Gleichzeitig macht die Aufwertung der Inlandswährung Importprodukte günstiger. Dies schlägt sich direkt im inländischen Preisniveau nieder.

Drittens kann ein Angebotsüberschuss im Inland auch entstehen, wenn ausländische Märkte sich abschotten, etwa durch Zölle oder andere protektionistische Maßnahmen.

Monetäre Ursachen

Nach monetaristischer Vorstellung sind Inflation und Deflation immer und überall ein monetäres Phänomen (Milton Friedman). Die dahinterstehende Idee ist, dass eine restriktive Geldpolitik (Erhöhung der Mindestreserve, Steigerung des Zinssatzes) über die Quantitätsgleichung zu niedrigeren Preisen führt.

Doch auch nach nicht-monetaristischer Sicht führt eine restriktive Geldpolitik zu Deflation, da sie (beispielsweise durch die höheren Zentralbankzinsen) die gesamtwirtschaftliche Nachfrage dämpft.

Die freiwirtschaftliche Theorie – die von der überwiegenden Mehrheit der Wirtschaftswissenschaftler abgelehnt wird – betrachtet die nach ihrer Überzeugung sinkende Geldumlaufgeschwindigkeit als Hauptursache der Deflation. Diese „Geldhortung“ entsteht laut Freiwirtschaftslehre dadurch, dass eine Investition, deren Rendite geringer als die Liquiditätsprämie ist, nicht mehr lukrativ sei und das Geldangebot auf dem Kapitalmarkt deshalb zurückgehe.

Produktivitätssteigerungen

Wie die Quantitätstheorie des Geldes nahelegt, kann eine Deflation nicht nur durch eine Verknappung des Geldangebots, sondern auch durch eine Ausweitung des Güterangebots entstehen. Ist dies der Fall, kann eine Deflation sich durchaus positiv auf den Wohlstand der Bevölkerung auswirken, weil diese bei gleichen Nominallöhnen mehr Kaufkraft hat. Während der Zweiten Industriellen Revolution von 1873-96 erweiterte sich durch neue Technologien und die weltweite Ausweitung von Eisenbahnnetzen das Güterangebot, während der Beitritt einiger europäischer Staaten (Deutschland, Belgien, die Niederlande, Skandinavien und später Frankreich) in den Goldstandard die Geldmenge verknappte. Diese Zeit erlebte eine durchschnittliche Deflation von 2% im Jahr bei einem jährlichen Wachstum von 3%. In den "goldenen" 1920er Jahren wuchs das Güterangebot ebenfalls, vor allem durch die Verbreitung von Automobilen, Kühlschränken und Radios in US-amerikanischen Haushalten. Die Deflation betrug in dieser Zeit 1-2% im Jahr. [6]

Ein ähnliches Phänomen, das digitale Deflation genannt wird, ist derzeit im IT-Sektor zu beobachten: Durch stetige technologische Verbesserungen fällt der Preis von Produkten aus dieser Sparte beständig - eine Abwandlung des Mooreschen Gesetzes prognostiziert eine Halbierung des Preises für ein IT-Produkt etwa alle 18 Monate.[7] Da hier die Preissenkungen nur eine gewisse Branche und nicht die Gesamtwirtschaft betrifft, ist die Bezeichnung als Deflation eigentlich falsch.

Gegenmaßnahmen

Bis in die 1930er Jahre glaubten die meisten Volkswirte, dass eine Deflation sich durch das freie Spiel der Marktkräfte selbst überwindet. Das sinkende Preisniveau werde auch ohne staatliche Eingriffe wieder zu einer steigenden Nachfrage führen. Die Weltwirtschaftskrise widerlegte diese Theorie. In der Folge konnten Franklin D. Roosevelt mit dem New Deal und die deutsche Regierung unter Hitler und Hjalmar Schacht als Reichsbankdirektor mit den Mefo-Wechseln die Deflation erfolgreich innerhalb weniger Jahre bekämpfen. Dazu erhöhten sie die Geldmenge und die Staatsausgaben in Form von Investitionsprogrammen. In den USA wurden auch die bankrotten Banken verstaatlicht und so wieder aufgebaut.

Aus diesen Erfahrungen ergeben sich die möglichen Gegenmaßnahmen gegen eine Deflation.

Geldpolitik

Als Geldpolitik werden alle wirtschaftspolitischen Maßnahmen der Zentralbank bezeichnet. Da sie eine wichtige Rolle bei der Bekämpfung der Inflation übernehmen, sind sie auch bei der Bekämpfung von Deflation wichtig. So ist z. B. die EZB darauf verpflichtet, Preisniveaustabilität (und somit weder De- noch Inflation) anzustreben. Ihr selbst gestecktes Preisziel sieht sie bei einem Wachstum des Harmonisierten Verbraucherpreisindexes von knapp unter zwei Prozent.

Zur Bekämpfung einer Deflation greifen Zentralbanken im Allgemeinen zu Zinssenkungen. Oft führt dies aber zum keynesianisch als Liquiditätsfalle bezeichneten Zustand nicht mehr weiter steigender Geldnachfrage bzw. zu Zinsen nahe am Nullpunkt. Somit kann eine expansive Geldpolitik über die Zinsen nicht mehr erreicht werden. Als geldpolitische Gegenmaßnahme verbleibt dann noch die Quantitative Lockerung. Über die Offenmarktpolitik kann die Zentralbank eines Landes am Markt befindliche Anlageformen (beispielsweise Kreditforderungen von Geschäftsbanken) aufkaufen, um somit die Geldmenge trotz Null-Zinsen weiter ausdehnen zu können.

Nachfrageorientierte Wirtschaftspolitik

Eine pro-zyklische Steuerpolitik oder ein Austeritätskurs in Reaktion auf eine Wirtschaftskrise können in eine Deflationsfalle führen, woraus eine Volkswirtschaft nur durch eine nachfrageorientierte Wirtschaftspolitik herausgeführt werden kann, falls andere positive Einflüsse ausfallen.[8]

So wurden in der Weltwirtschaftskrise 1929 vielfach staatliche Investitionsprogramme beschlossen. Eine theoretische Grundlage für eine derartige Politik wurde insbesondere durch John Maynard Keynes geschaffen (1936). Der Staat erhöht seine Nachfrage, etwa durch Beschäftigungs- und Infrastrukturprogramme – auch über Kreditfinanzierung (Deficit spending) – und senkt die Steuern, um dadurch der Volkswirtschaft eine Initialzündung zu geben.

Seither hat es eine Deflation insbesondere seit den frühen 90er-Jahren in Japan gegeben.

Keynesianisch orientierte Ökonomen wie Heiner Flassbeck rechneten 2008 in Folge der weltweiten Finanzkrise auch für Deutschland, durch die fehlende Binnennachfrage, mit dem Abgleiten in eine Deflation.[9] Anfang 2010 sieht Paul Krugman Griechenland durch Staatsverschuldung und Kreditverteuerung, der es ohne geldpolitische Handlungsspielraum nicht gegensteuern kann, in einer Deflationsspirale gefangen.[10] EU-Währungskommissar Olli Rehn hat angesichts der Griechenland-Krise nicht nur eine effektivere Überwachung der Haushaltspolitik der Euro-Staaten gefordert, sondern die EU-Länder, die Zahlungsbilanzüberschüsse aufweisen, zu einer Stärkung der Binnennachfrage aufgerufen.[11]

Anti-deflationistische Maßnahmen werden in der Regel von Vertretern der Angebotspolitik abgelehnt. Der ehemalige IWF-Chef Dominique Strauss-Kahn sieht zu einer Deflation für Griechenland keine Alternative.[12] Gemäß Desmond Lachman (zuvor IWF, danach AEI) sind Deflation und Depression die Folge, wenn Griechenland exakt das tut, was IWF und Europäische Union von ihm erwarten.[13]

Sonstige Gegenmaßnahmen

Der Staat kann auch gezielt bestimmte Produkte aufkaufen, um Preisverfall zu bremsen. So hat vor dem Hintergrund der Finanzkrise ab 2007 die Bundesanstalt für Landwirtschaft und Ernährung im Monat März 2009 5000 Tonnen Butter aufgekauft.[14]

Außerdem werden auch andere, jedoch von Politik und Wissenschaft kaum beachtete Lösungsvorschläge gemacht. So fordert die Freiwirtschaftslehre die Einführung einer Geldumlaufgebühr als drittes geldpolitisches Instrument der Zentralbank (neben Geldmenge und Zinssatz). Weiterhin könne eine Deflation auch durch private Initiativen wie Tauschringe und/oder durch Ausgabe einer privaten Komplementärwährung bekämpft werden.

Deflationen in der Geschichte

Internationale wirtschaftliche Wachstumsstörungen im letzten Viertel des 19. Jahrhunderts

Nach einer längeren weltwirtschaftlichen Wachstumsphase seit 1850 schlug die Konjunktur 1873 mit einem raschen Einbruch zahlreicher Finanzmärkte um. Die Baisse leitete eine bis 1879 dauernde scharfe Zäsur ein. In den frühen 1880er Jahren hielt sich eine aufsteigende Tendenz, ehe erneut eine heftige zweite, bis 1886 dauernde Krise einsetzte. Eine weitere Abfolge von Auf- und nochmals leichtem Abschwung nach dem Zusammenbruch der Barings Bank 1890 geschah bis 1896. Wirtschaftstheoretiker der 1920er Jahre postulierten für den Zeitraum von 1873 bis 1896 eine zusammenhängende Weltwirtschaftskrise. Sie bezeichneten diese als Große Depression bzw. Lange Depression und verstanden sie als Teil einer Langen Welle (ökonomische Auf- und Abschwungphase) von 1850 bis 1896. Für die Situation im Deutschen Reich und in Österreich-Ungarn wird auch der Begriff Gründerkrise verwendet. Angesichts der ökonomischen Indikatoren (das Wirtschaftswachstum nahm insgesamt bloß leicht ab, die Preise fielen aber um durchschnittlich ein Drittel) spricht mehr für ein Preis- als eine Produktionskrise, weswegen auch die alternative Epochenbezeichnung „Große Deflation“ vorgeschlagen wurde.

Globale Deflation während der Weltwirtschaftskrise der 1930er-Jahre (in den USA auch als "Great Depression" bezeichnet)

Die letzte große weltweit wirksame Deflation gab es in der Weltwirtschaftskrise der frühen 1930er Jahre. Verantwortlich dafür waren die Überproduktion nach dem Ersten Weltkrieg, der Schwarze Donnerstag an den US-Börsen und die verfehlte Politik der US-Notenbank, die die Geldmenge um 30 % senkte. Besonders dramatisch waren die Auswirkungen in Deutschland, da das umlaufende Geld zu 40 % durch Gold und Devisen gedeckt sein musste (siehe Deflationspolitik). Die eigenen Probleme veranlassten die USA, ihre hohen Kredite an Deutschland zurückzufordern. Da diese Schulden hauptsächlich in Gold beglichen wurden, sank die angepasste Geldmenge drastisch. Der Geldumlauf verringerte sich folglich ebenso schnell. Die Gehälter sanken, die Preise brachen ein und die Arbeitslosigkeit stieg auf mehr als sechs Millionen, was einem Anteil von 20 % der Erwerbsbevölkerung entsprach. Die damalige Regierung und die Arbeitgeber fachten die Krise noch weiter an, da sie durch Sparmaßnahmen und Lohnkürzungen die Deflation verschärften.

In der Gemeinde Wörgl in Österreich wurde 1932 mit dem Freigeldexperiment, bei dem basierend auf der Freiwirtschaftslehre von Silvio Gesell so genannte Arbeitswertscheine mit einer monatlichen Umlaufsicherungsgebühr von 1 % des Nominale von der Gemeinde ausgegeben wurden, die Deflation erfolgreich bekämpft. Der Versuch wurde jedoch von der Österreichischen Nationalbank wegen Verletzung des Geldmonopols nach einem Jahr eingestellt.

Rezession in Japan 1990er Jahre (auch als "Verlorene Dekade" bezeichnet)

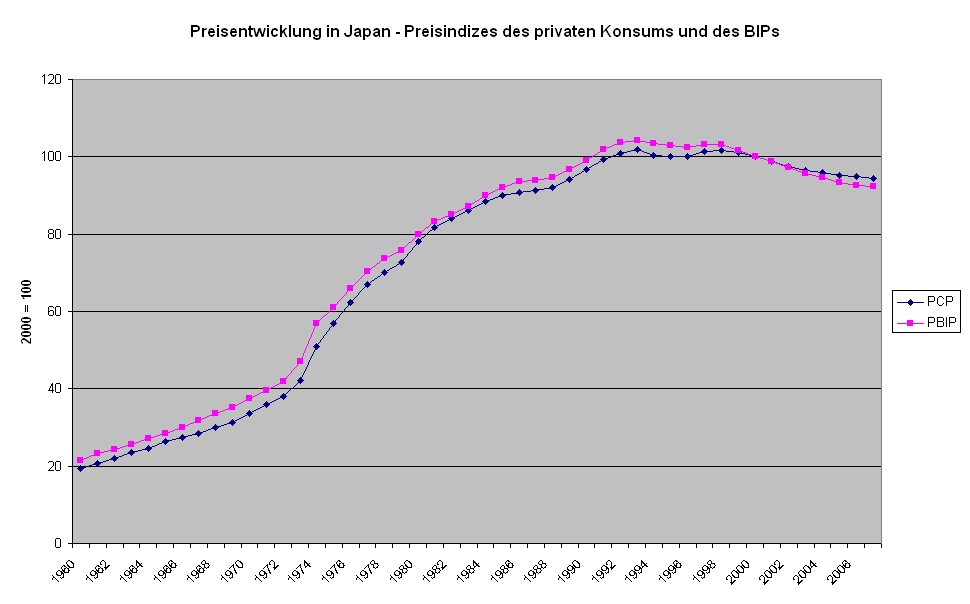

Preisindizes des Privaten Konsums und des Bruttoinlandsprodukts von Japan, 2000=100, nach Daten von Ameco erstellt. Ab 1993 sind diese Preisindizes rückläufig.

Preisindizes des Privaten Konsums und des Bruttoinlandsprodukts von Japan, 2000=100, nach Daten von Ameco erstellt. Ab 1993 sind diese Preisindizes rückläufig.

Etwa ab 1993 litt Japan unter fallenden Preisen verbunden mit einer starken Rezession und einem Anstieg der Arbeitslosigkeit. Als Auslöser für die japanische Krise werden im Allgemeinen die Finanzmärkte gesehen. So stieg der japanische Aktienindex Nikkei 225 zwischen 1985 und 1989 von 13.000 auf über 38.000 Punkte – der Preis einer durchschnittlichen japanischen Aktie verdreifachte sich fast innerhalb von nur vier Jahren. Ähnlich wie die Aktienkurse entwickelten sich auch andere Vermögenspreise – z. B. für Immobilien und Grundstücke. Die meisten Ökonomen deuteten dies als eine spekulative Blase, die sich zuerst ausdehnte und dann platzte.

In der Folge fiel der Nikkei-Index von 1990 bis 1992 auf 16.000 Punkte. Offensichtlich führte der enorme Vermögensanstieg in den 1980ern zu einem Boom bei der Nachfrage nach japanischen Waren und Dienstleistungen, dem jedoch nach dem Platzen der Blase eine nicht minder starke Rezession folgte; die starken Verluste der Vermögenspreise (wie Aktien oder Immobilien) veranlassten die japanischen Konsumenten zu einem wesentlich stärkeren Sparverhalten. Die daraus folgende Konsumzurückhaltung führte zu einer Unterauslastung der Produktionskapazitäten und der oben beschriebenen Deflationsspirale.

Der japanische Staat reagierte zeitverzögert mit einer expansiven Geld- und Fiskalpolitik. Allerdings gelang ihm dadurch keine nennenswerte Besserung der Lage, so dass die Möglichkeiten beider Wirtschaftspolitiken relativ rasch erschöpft waren; die Zentralbankzinsen lagen in Japan über Jahre nahe oder bei Null und die japanische Zentralbank betrieb darauf hin quantitative Lockerung. Japan ist heute aufgrund seines Deficit spendings das mit Abstand am stärksten (öffentlich) verschuldete Industrieland der Welt.

Eine teilweise Beendigung der Krise gelang erst 2003 und 2004 durch eine konsequente Restrukturierungspolitik verbunden mit dem Aufkauf fauler Kredite durch die Zentralbank.

Im Zuge der weltweiten Finanz- und Wirtschaftskrise fiel Japan allerdings in die Deflation zurück, im August 2009 stieg die Deflationsrate auf 2,4% und lag damit höher als während der Verlorenen Dekade.[15]

Verschuldungskrise in Argentinien 2001

In den 90er Jahren litt Argentinien unter Hyperinflation. Um diese zu stoppen, wurde ein Currency Board, über das sich das Land an den US-Dollar band, eingerichtet. Die Inflation konnte so zunächst deutlich zurückgefahren werden, allerdings schaffte es der Staat nicht, seine Verschuldung in den Griff zu bekommen, vor allem konnten nicht genügend Steuern eingetrieben werden. Infolge der Asienkrise ab 1998 bewerteten die Anleger auch Argentinien und dem argentinischen Peso als Anlagemöglichkeit neu und verloren wegen der Überschuldung des Landes das Vertrauen. Das in der Folge abgezogene ausländische Kapital verschärfte die Krise und zwang das argentinische Currency Board zu einer kontinuierlichen Erhöhung der inländischen Zinsen, um die Geldmenge an die schwindenden Devisenreserven anzupassen. Die Hochzinspolitik brachte aber Konsum und Investitionen zum Einbruch und führte zu einem starken Rückgang der Preise. Anfang 2002 gab Argentinien seine Wechselkursbindung auf.

Siehe auch

Einzelnachweise

- ↑ Ben S. Bernanke: Deflation – making sure „it“ doesn’t happen here, Member of the Board of Governors of the U.S. Federal Reserve System vor dem National Economists Club, Washington, D.C., 21. November 2002. Originalquelle des Board of Governors of the U. S.

- ↑ Die Gefahr der Deflation

- ↑ FAZ: Finanzkrise: Die Gefahr der Deflation

- ↑ WSJ: Amid Pressing Problems, Threat of Deflation Looms

- ↑ Ulrike Herrmann: "Alle Prognosen zur Wirtschaftsentwicklung sind zu optimistisch" taz 20. März 2009

- ↑ Bordo / Filardo: "Deflation in a historical perspective" (2005)

- ↑ Steven Soranno: "Mehr fürs Geld dank digitaler Deflation", Credit Suisse Global Research (2008)

- ↑ Paul Krugman: Learning From Greece. The New York Times, 9. April 2010.

- ↑ taz-Interview 8. Dezember 2008

- ↑ Paul Krugman: Learning From Greece. The New York Times, 9. April 2010.

- ↑ Rehn: Brauchen ständigen Mechanismus zur Krisenbewältigung. reuters, 15. April 2010.

- ↑ IWF-Chef: Deflation einziger Ausweg für Griechenland. reuters, 12. April 2010.

- ↑ Greg Robb: Skepticism over euro alive and well in Washington. Wallstreet Journal, 14. April 2010.

- ↑ FAZ 31. März 2009, S. 13 „Der Staat kauft wieder Butter und Milchpulver“

- ↑ The Japan Times: Deflation to pester Japan till 2012: IMF

Literatur

- Ben S. Bernanke: Deflation: Making Sure „It“ Doesn’t Happen Here, Remarks by Governor Ben S. Bernanke Before the National Economists Club, Washington, D. C. 21. November 2002

- Michael Bordo, Andrew Filardo: Deflation and monetary policy in a historiscal perspective: remembering the past or being condemned to repeat it?, In: Economic Policy, Oktober 2005, S. 799–844.

- Charles Goodhart, Boris Hofmann: Deflation, credit and asset prices, In: Deflation – Current and Historical Perspectives, Hrsg. Richard C. K. Burdekin & Pierre L. Siklos, Cambridge University Press, Cambridge.

- International Monetary Fund: Deflation: Determinants, Risks, and Policy Options – Findings of an Independent Task Force, Washington D. C., 30. April 2003.

- Irving Fisher: The debt-deflation theory of great depressions, in Econometrica, 1933

Weblinks

Wiktionary: Deflation – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Deflation – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wikimedia Foundation.