- Periodenüberschuss

-

Der Begriff des Gewinns, auch Nettogewinn, auf einen Zeitraum bezogen Periodenüberschuss, bezeichnet in seiner allgemeinen Verwendung den Erfolg autonomer einzelwirtschaftlicher Tätigkeit. Der Gewinn ist das positive Betriebsergebnis. Er ergibt sich als Unterschied zwischen Aufwand und Ertrag und zwar entweder als Periodengewinn (Gewinn in einer bestimmten Rechnungsperiode) oder als Stückgewinn, d. h. als Gewinn je Leistungseinheit.

Die Aussagekraft des Gewinns als Kennzahl ist eher gering, solange kein Bezug zu anderen Größen hergestellt werden kann, z. B. der Höhe des Kapitals, das zur Erzielung des Gewinns diente.

Gewinn in der internen Kostenrechnung

In der Kosten- und Leistungsrechnung bezeichnet er die Differenz zwischen Erlös bzw. Leistungen und Kosten:

G = E − K

mit

G: Gewinn

E: Erlös bzw. Leistungen

K: Kosten

Alternativ:

G = DB − Kf

mit

DB: Deckungsbeitrag

Kf: Fixkosten

Gewinn in der gesamtunternehmerischen Betrachtung

In der gesamtunternehmerischen Betrachtung orientiert er sich an den handelsrechtlichen Vorschriften und zeigt das Gesamtergebnis und damit den Unternehmenserfolg: Unternehmenserfolg = Erträge – Aufwendungen

Ökonomie

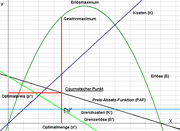

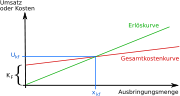

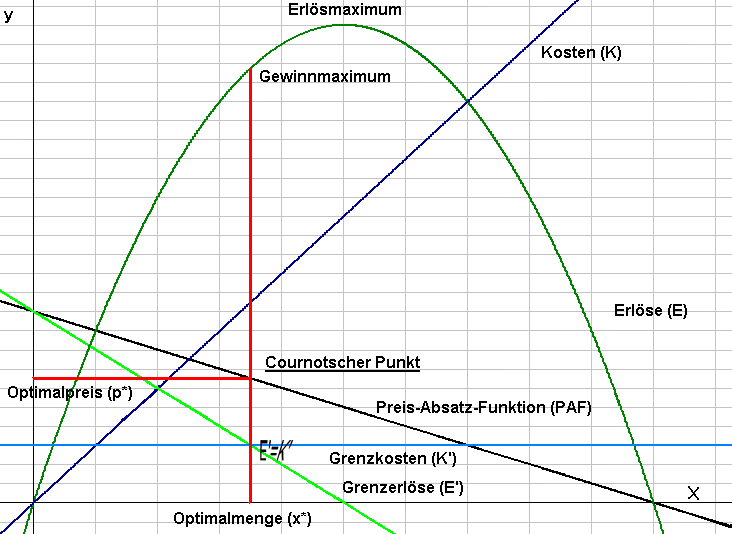

Gewinnmaximum graphisch

Gewinnmaximum graphischDas Streben nach Gewinn (erwerbswirtschaftliches Prinzip) ist ein konstituierendes Merkmal des Betriebes in der Marktwirtschaft. Das Gewinnstreben motiviert den Unternehmer dazu, die Bedürfnisse potentieller Kunden zu erkennen und zu befriedigen sowie sich im Wettbewerb den veränderlichen Marktverhältnissen anzupassen. Nicht freiheitliche Wirtschaftsordnungen (Zentralverwaltungswirtschaft) setzen an die Stelle des Gewinnstrebens das Prinzip der Planerfüllung (daher umgangssprachlich auch Plan- oder Kommandowirtschaft). Ohne Gewinnstreben findet keine Koordination einzelwirtschaftlicher Pläne über den Marktmechanismus statt; stattdessen wird die Koordination über einen zentralen Plan durchgeführt.

Der Gewinn ist der Teil der Wertschöpfung, der den Eigentümern (Gesellschaftern, Anteilseignern, Shareholdern) des Unternehmens als Einkommen bzw. Vermögenssteigerung zuwächst.

Gewinnermittlung (Betriebswirtschaft)

Die Ermittlung des Gewinns erfolgt in den als Erfolgsrechnung bezeichneten Systemen des Rechnungswesens. Je nach Zweck und Ausgestaltung der Erfolgsrechnung wandelt sich der konkrete Inhalt des jeweils verwendeten Gewinnbegriffs. Umgekehrt wird der Gewinnbegriff erst durch die Ermittlungsregeln der Erfolgsrechnung konkretisiert und damit operationalisiert (messbar gemacht). Da die verschiedenen Systeme der Erfolgsrechnung zu unterschiedlichen Ergebnissen kommen können, ist die Höhe des Gewinns keineswegs so eindeutig messbar wie es scheint. Vielmehr ist die Erfolgsrechnung zu den wichtigsten und anspruchsvollsten Gebieten der Betriebswirtschaftslehre zu rechnen.

Als allgemeiner Oberbegriff für alle unterschiedlichen (konkreten) Gewinnbegriffe wird in der Betriebswirtschaftslehre der Begriff des Erfolgs bevorzugt.

Arten der Erfolgsrechnung sind die Periodenerfolgsrechnung, die Stückerfolgsrechnung (Kalkulation) sowie die Investitionsrechnung. Während die Periodenerfolgsrechnung die Ermittlung des Erfolgs einer Wirtschaftsperiode (z. B. Geschäftsjahr) zum Ziel hat, wird mit der Stückerfolgsrechnung der Gewinnbeitrag einer einzelnen Produkteinheit bzw. eines einzelnen Auftrages ermittelt. Die Investitionsrechnung ähnelt insofern der Stückerfolgsrechnung, als sie den Erfolgsbeitrag eines Investitionsobjektes (etwa eine Produktionsanlage) über dessen gesamte Nutzungsdauer hinweg ermittelt. Zentrales Problem der Periodenerfolgsrechnung ist die Zurechnung der positiven (Ertrag bzw. Erlös) und negativen (Aufwand bzw. Kosten) Komponenten des Erfolges auf die jeweilige Betrachtungsperiode. Zu diesem Zwecke sind wirtschaftliche Erfolgskomponenten, die sich eigentlich auf mehrere Perioden beziehen, durch sog. zeitliche Interdependenzschnitte aufzuspalten und so einzelnen Perioden zurechenbar zu machen (Periodisierung). Da die Investitionsrechnung die gesamte (mehrperiodige) wirtschaftliche Nutzungsdauer eines Objekts betrachtet, hat diese zwar kein Periodisierungsproblem, dafür aber das Problem der Zurechenbarkeit von Erfolgskomponenten auf das betrachtete Investitionsobjekt (sog. sachliche Interdependenzschnitte).

Systeme der Periodenerfolgsrechnung

Den verschiedenen Systemen der Periodenerfolgsrechnung kommt besondere Bedeutung zu, da Unternehmen periodenbezogen über das Ergebnis ihrer wirtschaftlichen Tätigkeit gegenüber Dritten (Staat, Kapitalgeber und sonstigen Stakeholdern) Rechenschaft abzulegen haben (Externes Rechnungswesen) oder für interne Zwecke der Unternehmenslenkung (Controlling) die Wirtschaftlichkeit der vielfältig verflochtenen Aktivitäten des Betriebes in einer Periode transparent machen wollen (Internes Rechnungswesen).

Relativ unproblematisch ist die Periodisierung dort, wo ein Vielzahl von Einzelaktivitäten zum Periodenerfolg beitragen und die zeitliche Erstreckung eines einzelnen Geschäftsprozesses im Verhältnis zur Länge der Bezugsperiode kurz ist (kurzzyklische Sorten- und Serienfertigung). Dort aber, wo eine längerfristige und projektweise Leistungserbringung vorherrscht – bspw. im Anlagenbau – ist die Zurechnung von Erträgen und Aufwendungen auf einzelnen Perioden oft schwierig.

Gewinnermittlung (Handelsrecht)

Da die Gewinnermittlung im Externen Rechnungswesen zum Schutz der Gläubiger, zur Information der Anteilseigner, zur Ermittlung eines ausschüttungsfähigen Jahresüberschusses sowie zur Ermittlung steuerlicher Bemessungsgrundlagen nicht in das Belieben der Unternehmen gestellt werden kann, existieren entsprechend detaillierte Ermittlungsvorschriften, die sich im deutschen Recht, insbesondere im Handelsgesetzbuch sowie in den Steuergesetzen finden.

Die handelsrechtliche Gewinn- und Verlustrechnung ist nach § 242 Abs. 2 HGB eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres. Die Begriffe Aufwand und Ertrag beziehen sich deshalb stets auf den handelsrechtlichen Gewinn bzw. Verlust und sind in der betriebswirtschaftlichen Fachsprache nur so zu benutzen.

Gewinnermittlung (Steuerrecht)

Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen.

Bei Gewerbetreibenden, die auf Grund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und regelmäßig Abschlüsse zu machen, oder die ohne eine solche Verpflichtung Bücher führen und regelmäßig Abschlüsse machen, ist für den Schluss des Wirtschaftsjahres das Betriebsvermögen anzusetzen (§ 4 Abs. 1 Satz 1 EStG), das nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung auszuweisen ist. Steuerrechtliche Wahlrechte bei der Gewinnermittlung sind in Übereinstimmung mit der handelsrechtlichen Jahresbilanz auszuüben.

Wer nicht verpflichtet ist Bücher zu führen und diese auch nicht freiwillig führt, ermittelt seinen Gewinn nach § 4 Abs. 3 EStG als Überschuss der Betriebseinnahmen über die Betriebsausgaben. Streng genommen genügt hierfür eine einfache Gegenüberstellung der im jeweiligen Veranlagungsjahr ab- oder zugeflossenen Ausgaben bzw. Einnahmen (ausgenommen Abschreibungen nach § 7 ff. EStG und Einnahmen und Ausgaben um den Jahreswechsel, vgl. § 11 EStG).

Die Ergebnisse der in der handelsrechtlichen Rechnungslegung zur Absicherung finanzwirtschaftlicher Risiken gebildeten Bewertungseinheiten sind auch für die steuerliche Gewinnermittlung maßgeblich

An Stelle der Ermittlung des Gewinns nach § 4 Abs. 1 EStG oder § 5 EStG ist bei einem Gewerbebetrieb mit Geschäftsleitung im Inland der Gewinn, soweit er auf den Betrieb von Handelsschiffen im internationalen Verkehr entfällt, auf unwiderruflichen Antrag des Steuerpflichtigen nach der in seinem Betrieb geführten Tonnage zu ermitteln, wenn die Bereederung dieser Handelsschiffe im Inland durchgeführt wird.

Gewinnermittlung (Sonstige)

Gewinnermittlung nach Internationalen Rechnungslegungsstandards

Im internationalen Rechnungswesen ist keine rechtliche Festlegung gegeben, vielmehr werden internationale Rechnungslegungsstandards – geprägt durch angelsächsische Traditionen – von privaten Verbänden gesetzt (sog. „Standard setter“). Diese Standards erlangen Verbindlichkeit erst durch die Forderung etwa der Börsenaufsicht und anderer Institutionen, dass die Übereinstimmung vorzulegender Jahresabschlüsse mit den geltenden Standards von einer Wirtschaftsprüfungsgesellschaft zu testieren ist.

Da insbesondere Großunternehmen ihren Jahresüberschuss zunehmend nach internationalen Standards ermitteln, namentlich nach dem US-amerikanischen Rechnungslegungsstandards (US-GAAP) oder nach den International Financial Reporting Standards (IFRS), werden auch immer häufiger die entsprechenden angelsächsischen Gewinnbegriffe verwendet. Dies ist insbesondere das sogenannte EBIT (earnings before interest and taxes, Kapitalgewinn) sowie das EBITDA (earnings before interest, taxes, depreciation, and amortisation, Brutto-Cash-Flow). Die nach angelsächsischen Standards ermittelten Gewinne weichen durchaus vom handelsrechtlichen Gewinn ab, da diese Regelwerke anderen Traditionen und Verhältnissen entspringen.

Kalkulatorischer Gewinn des Internen Rechnungswesens

Das Interne Rechnungswesen dient den internen Steuerungszwecken und kann von den Unternehmen prinzipiell frei ausgestaltet werden, obwohl sich faktisch auch hier gewisse Standards herausgebildet haben. Im Internen Rechnungswesen wird zur Vermeidung von Missverständnissen auch nicht vom Gewinn sondern vom Betriebsergebnis gesprochen. Das Betriebsergebnis wird als Differenz zwischen Leistungen und Kosten ermittelt. Kosten und Leistungen weichen in der Ermittlung und damit möglicherweise auch in der Höhe von den entsprechenden Aufwendungen und Erträgen desselben Betriebes ab. Sofern die Aufwendungen nicht auch Kosten sind, wird von neutralem Aufwand gesprochen. Abweichungen der Kosten von den Aufwendungen werden als kalkulatorische Kosten bezeichnet.

Ökonomischer Gewinn des Shareholder-Value-Ansatzes

Der Ansatz des Shareholder Value will eine kapitalmarktorientierte Steuerung des Unternehmens durch eine an geeigneten Erfolgsgrößen ausgerichtete Strategie des Unternehmens erreichen. Der Shareholder-Value-Ansatz verbindet deshalb Ansätze der Kapitalmarkttheorie, der Strategieplanung und des Rechnungswesens. Da der Gewinn des externen Rechnungswesen (aller Systeme) durch externe Regeln verzerrt ist, wird er für Steuerungszwecke als unzureichend geeignet angesehen. Dies gilt auch für die auf den Periodengewinn aufbauenden Rentabilitätskennzahlen.

Das Konzept des Discounted Cash Flow (DCF) wendet sich deshalb von der Periodenerfolgsrechnung ab und stützt sich auf Zahlungsüberschüsse (Cash-flows) und die Verfahren der dynamischen Investitionsrechnung. Hiermit gelingt es Strategiealternativen hinsichtlich ihres Wertsteigerungspotentials für die Eigentümer (Shareholder) zu quantifizieren.

Für eine nachträgliche Beurteilung des in einer Periode geschaffenen Unternehmenswertes und für die Fundierung entsprechender Anreizsysteme eignet sich das DCF-Modell indessen nicht. Die Beratungsgesellschaft „Stern und Stewart“ hat deshalb ein alternatives Konzept entwickelt, das sich auf die Daten des externen Rechnungswesens nach internationalen Standards stützt, diese aber im Hinblick auf das betriebswirtschaftliche Steuerungsanliegen korrigiert. Der so korrigierte Gewinn wird als NOPAT (Net operating Profit after Tax) bezeichnet. Eine Wertsteigerung ist nach diesem Konzept aber mit einem positiven NOPAT allein noch nicht verbunden, erst wenn die Kosten des eingesetzten Kapitals verdient wurden, trägt ein darüber hinausgehender Periodenüberschuss (Übergewinn) zur Steigerung des Unternehmenswertes bei. Diese Differenz zwischen dem NOPAT und den Kapitalkosten wird als „Ökonomischer Gewinn“ oder als Economic Value Added (EVA) bezeichnet. EVA berücksichtigt zahlreiche der Korrekturen, die auch den Unterschied zwischen den Periodenerfolgsgrößen des Internen und Externen Rechnungswesens ausmachen; namentlich die Auskopplung betriebsfremder, periodenfremder und außerordentlicher Aufwendungen. Darüber hinaus werden aber auch Investititionen in immaterielle Vermögenswerten (Ausbildung, Forschung und Entwicklung, Markterschließung) als solche (und nicht als Aufwand der Zahlungsperiode) behandelt. Da EVA aber insbesondere einen kaptialmarkttheoretisch begründeten Kapitalkostensatz berücksichtigt, wird mit diesem Konzept eine deutliche Kapitalmarktorientierung erzielt, wie sie von den traditionellen Konzepten des Internen Rechnungswesens (kalkulatorische Zinsen, Wagniskosten) nicht geleistet werden kann.

Formeln zur Gewinnermittlung

Gewinn = Nettogewinn (Gegensatz: Bruttogewinn = Deckungsbeitrag)

- Gewinn = Erträge − Kosten = G = E − K wobei K = Variable Kosten + Fixe Kosten

- Gewinn = Deckungsbeitrag − Fixe Kosten

- Gewinn = Erlöse − Kosten

Der Deckungsbeitrag ist der Bruttogewinn.

siehe: Gewinnmaximierung, Formelsammlung Betriebswirtschaftslehre

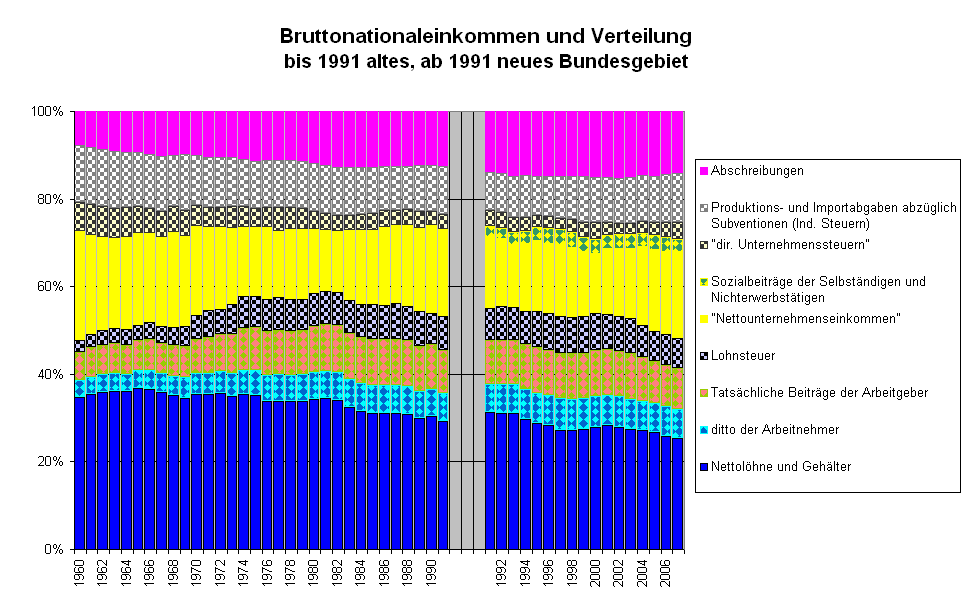

Gewinn in der Volkswirtschaft

Gewinn als Anteil am BNE

Literatur

- Moxter, A.: Bedeutung und Methodik betriebswirtschaftlicher Gewinnermittlung, in: Die Betriebswirtschaft, 36.Jg., 1983, S. 133–134.

- Chmielewicz, Klaus: Rechnungswesen, Band 2: Pagatorische und kalkulatorische Erfolgsrechnung, 4. Aufl., Bochum 1994.

- Coenenberg, A. G.: Jahresabschluss und Jahresabschlussanalyse, 20 Aufl., Schäffer-Poeschel Stuttgart 2005

Siehe auch

- Profit

- Gewinnmaximierung

- Gewinnschwelle (breakeven point)

- Gewinn vor Steuern

- EBIT

- Jahresüberschuss, Jahresfehlbetrag

- Bilanzgewinn, Bilanzverlust

- Betriebsergebnis

- Residualgewinn

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.