- Spekulationsblase

-

Als Spekulationsblase (häufig auch: Finanzblase; englisch: speculative bubble, economic bubble, financial bubble) wird in der Makroökonomie eine Marktsituation bezeichnet, in der die Preise eines oder mehrerer Handelsgüter (zum Beispiel Rohstoffe oder Lebensmittel), Vermögensgegenstände (Immobilien und Wertpapiere wie zum Beispiel Aktien oder Anleihen) bei hohen Umsätzen über ihrem inneren Wert (auch: Fundamentalwert oder intrinsischer Wert) liegen.[1][2][3]

Märkte zeigen im Falle von Spekulationsblasen ein wiederkehrendes Muster von bei hohen Umsätzen stark steigenden und dann zusammenbrechenden Preisen bis hin zum Börsenkrach (bubble-and-crash pattern). Dieses Preisbewegungsmuster ist nicht auf die modernen, stark vernetzten Finanzmärkte beschränkt sondern wurde beispielsweise schon im 17. und 18. Jahrhundert als Folge der Tulpenmanie, der Mississippi-Blase und der Südseeblase dokumentiert.[2]

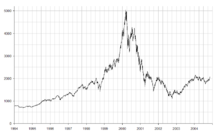

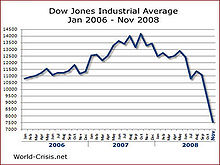

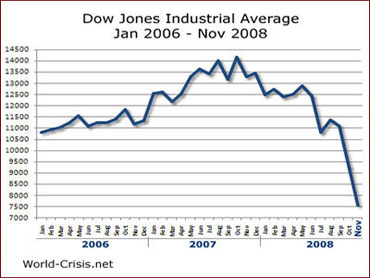

Aktienmarktcrash nach dem Platzen der US-amerikanischen Immobilienblase im Herbst 2008

Aktienmarktcrash nach dem Platzen der US-amerikanischen Immobilienblase im Herbst 2008

Mit Zunahme der Vernetzung der internationalen Finanzmärkte stieg auch das Interesse der Wissenschaft an der Analyse dieser Phänomene, insbesondere da diese (extremen) Preisbewegungen als problematisch für die gesamte Volkswirtschaft angesehen werden. Die Marktpreise beeinflussen Investitionsentscheidungen der Marktteilnehmer und haben direkte Auswirkungen auf die Kapitalkosten der Unternehmen. In der Folge können extreme Preisbewegungen wie sie bei bubble-and-crash patterns auf den Finanzmärkten zu beobachten sind auf die reale Wirtschaft übergreifen und diese negativ beeinflussen. Dieser Zusammenhang wird auch als Übertragungseffekt (englisch: spillover effect) bezeichnet.[4]

Inhaltsverzeichnis

Ursachen und Entstehung

Voraussetzung für das Entstehen einer Spekulationsblase ist eine hohe Verfügbarkeit an Liquidität im Finanzsystem. Diese kann durch eine expansive Geldpolitik und eine schwache Finanzpolitik ausgelöst bzw. verstärkt werden. Im Rahmen einer expansiven Geldpolitik wird die Zentralbank die Leitzinsen und damit das gesamte Zinsniveau des Währungsraumes senken. Anleger tendieren in einer solchen Phase dazu, Geld nicht zu sparen, sondern in andere Anlageklassen, wie beispielsweise Immobilien oder Aktien, zu investieren die eine höhere Rendite versprechen. Niedrige Zinsen begünstigen das Hebeln solcher Investitionen, bei denen ein Teil der Anlagesumme nicht aus Eigenkapital sondern über Kredite finanziert wird.[5]

Die Ursachen für das Entstehen und Platzen von Spekulationsblasen sind nicht eindeutig und Gegenstand kontroverser wirtschaftswissenschaftlicher Diskussionen. Im Rahmen von Modellen, die auf Effizienzmarkthypothese und Theorie der rationalen Erwartungen aufbauen, können Spekulationsblasen nicht erklärt werden, da, sofern Marktteilnehmer über vollständige Information verfügen und rational handeln, der Markt grundsätzlich ein Gleichgewicht anstrebt. Der Theorie zufolge entspricht der Preis eines Vermögensgegenstandes den Barwerten zukünftiger erwarteter Zahlungsströme. Märkte sind demnach effizient und im Gleichgewicht wenn sich die Preise lediglich durch geänderte Erwartungen bezüglich zukünftiger Zahlungsströme aufgrund neuer Informationen verändern.[6] Kurzfristig könnten Überbewertungen entstehen, die aber von einigen Marktteilnehmern erkannt und durch entsprechendes Handeln (z.B. Leerverkauf) beendet würden.[7] Dies führte zu der Annahme, dass Spekulationsblasen ein Beleg für fehlende Markteffizienz, irrationales Verhalten der Marktakteure sowie hohe Unsicherheit an realen Märkten wären.

Für die Entstehung von Blasen werden in der Literatur folgende mögliche Ursachen diskutiert.

Begrenzte Rationalität

In der Verhaltensökonomik wird den Marktteilnehmern begrenzte Rationalität unterstellt. Diese Annahme führt zu der Hypothese, dass kognitive Schwierigkeiten bei der Umsetzung theoretischer Preismodelle zu kurzfristigen Fehlbewertungen und damit Blasen führen. In der Folge würden durch Lerneffekte die Fehler minimiert und die Marktpreise müssten sich dem inneren Wert wieder annähern.

Greater Fool

Die "Greater Fool"-Hypothese (englisch für größerer Narr) geht davon aus, dass am Markt immer jemand bereit ist, einen noch höheren Preis zu bezahlen. Wenn ein individueller Investor also bereits wissentlich einen Preis über dem inneren Wert bezahlt hat, geht er davon aus, dass er das Investment zu einem noch höheren Preis wieder verkaufen kann, er also einen noch größeren Narren findet.[8] Um einen kumulativen Effekt, also eine längerfristige Fortsetzung dieses Mechanismusses, zu erzeugen, muss bei den Investoren eine Überschätzung der eigenen Fähigkeit, Investitionsobjekte korrekt zu bewerten, impliziert werden. Die Investoren überschätzen in der Folge die Anzahl derjenigen, die bereit sind, noch höhere Preise zu bezahlen. Wenn niemand mehr bereit ist, diese überhöhten Preise zu akzeptieren, kommt es der Hypothese zur Folge zur Preiskorrektur. Die systematische Überschätzung der eigenen Fähigkeiten wird in der Sozialpsychologie als selbstwertdienliche Verzerrung (englisch: self-serving bias) bezeichnet.[9]

Institutionalisierung

In der sozialwissenschaftlichen Literatur wird Institutionalisierung als Bindung des individuellen Verhaltens an soziale Normen bezeichnet. Individuelle Anleger verlassen sich hierbei nicht auf ihre eigene Wahrnehmung, sondern orientieren sich zumindest teilweise an ihrer Umwelt und folgen dem Verhalten anderer (Herdenverhalten). Dies muss nicht über festgeschriebene oder vereinbarte Regeln (wie beispielsweise dem Rechtssystem) erfolgen, sondern kann spontan entstehen und über einen längeren Zeitraum anhalten, auch wenn dieses Verhalten irrational ist.

Spekulation

Spekulatives Verhalten bezieht seine Motivation aus dem Streben nach einem (finanziellen) Gewinn. Die Preise am Markt bilden diese Erwartungen ab. Spekulativ handelnde Teilnehmer gehen davon aus, dass sich nicht alle Marktteilnehmer rational verhalten und ein späterer Gewinn unabhängig vom inneren Wert ist.[10] Es handelt sich hierbei praktisch um eine Wette auf steigende Preise.

Experimentelle Märkte

Experimentelle Märkte sind Modelluntersuchungen, anhand derer die möglichen Ursachen für das Entstehen und Platzen von Spekulationsblasen im Labor getest werden. In der Literatur wird die 1988 unter dem Titel Bubbles, Crashes, and Endogenous Expectations in Experimental Spot Asset Markets veröffentlichte Studie von Smith, Suchanek und Williams als wegweisend und grundlegend für nachfolgende, experimentelle Untersuchungen angeführt. Ziel ist es zu untersuchen, welche Parameter und Bedingungen Einfluss auf die Bildung von Blasen haben. Variiert werden unter anderem die Qualifikation und die Zusammensetzung der Teilnehmer, die Dividendenstruktur, die Marktmechanismen, die den Markteilnehmern zur Verfügung stehenden Informationen, die monetären Anreize und die Anzahl und Art der Märkte, die gleichzeitig oder sequentiell arbeiten. In den meisten Fällen entstehen Blasen, und eindeutige Ursachen dafür konnten bislang nicht identifiziert werden. Als Parameter mit dem größten Potential zur Verhinderung von Spekulationsblasen werden die Frequenz der Dividendenausschüttung, der Prozess zur Ermittlung des Fundamentalwertes und die Erfahrung der Marktteilnehmer genannt.[4]

Beispiele

- 1637: Am 7. Februar platzt die seit zirka 1634 andauernde Tulpenzwiebelspekulation in Holland.

- 1700: Die Darién-Gesellschaft kann ihre Anteile nicht mehr einlösen nach Scheitern des Projekts.

- 1720: Spekulation mit den Anteilscheinen der Mississippi-Kompanie in Frankreich

- 1720: Spekulation mit den Anteilscheinen der South Sea Company in England (Südseeblase, South Sea Bubble)

- 1873: Eisenbahnspekulation in Nordamerika

- 1873: Am 9. Mai (Schwarzer Freitag) platzt die Blase der deutschen Gründerzeit: Gründerkrise.

- 1929: Am 24. Oktober (Schwarzer Donnerstag , engl. "Black Thursday").

- 1970er: Blase am Silbermarkt durch Silberspekulation der texanischen Gebrüder Hunt

- 1990: Die Aktien- und Immobilienblase der 1980er Jahre in Japan platzt

- 2000: Mitte März kulminiert die Spekulation mit Aktien der Internet- und Telekommunikationsbranche (Dotcom-Blase). Der Zusammenbruch der Kurse um oft über 90 Prozent erfolgt im Laufe von drei Jahren bis März 2003.

- 2007: Die Immobilienblase in den Vereinigten Staaten platzt. Diese sogenannte Subprime-Krise löst in einer Kettenreaktion eine Bankenkrise in den USA aus, der die Finanzkrise ab 2007 in den meisten Industrienationen folgt.

Siehe auch

- Bubble Economy

- Hausfrauenrallye

Nachweise

- ↑ N. Gregory Mankiw: Brief Principles of Macroeconomics, South-Western College, 5. Auflage, 2008, S. 194, ISBN 978-0-324-59037-1

- ↑ a b Peter M. Garber: Famous First Bubbles, The Journal of Economic Perspectives, Volume 4, Number 2, 1990, S. 35–54.

- ↑ Ronald R. King, Vernon L. Smith, Arlington W. Williams, Mark van Boening: The Robustness of Bubbles and Crashes in Experimental Stock Markets in R. H. Day and P. Chen: Nonlinear Dynamics and Evolutionary Economics, 1993, New York: Oxford University Press. ISBN 0-19-507859-4

- ↑ a b Stefan Palan: Bubbles and Crashes in Experimental Asset Markets, Springer, 2009, S. 2 ff., ISBN 978-3-642-02146-6

- ↑ Stasys Girdzijauskas1, Dalia Štreimikienė, Jonas Čepinskis, Vera Moskaliova, Edita Jurkonytė, Ramūnas Mackevičius: Formation of Economic Bubbles: Causes and Possible Preventions, 2009, Baltic Journal on Sustainability, 15(2): 267–280

- ↑ Vernon L. Smith, Gerry L. Suchanek, Arlington W. Williams: Bubbles, Crashes, and Endogenous Expectations in Experimental Spot Asset Markets, 1988, Econometrica 56 (5): S.1119–1151

- ↑ The Economist: Efficiency and beyond, 16. Juli 2009

- ↑ Karlheinz Bischofberger: Theorie und Empirie flexibler Wechselkurse: Alternative theoretische Erklärungsansätze und empirische Evidenz fur acht westliche Industrieländer, Duncker & Humblot, 1986, S. 78-79, ISBN 978-3-428-05988-1

- ↑ Sheen Levine, Edward Zajac: The Institutional Nature of Price Bubbles, 2007, Social Science Research Network

- ↑ Vivian Lei, Charles N. Noussair, Charles R. Plott: Nonspeculative Bubbles in Experimental Asset Markets: Lack of Common Knowledge of Rationality vs. Actual Irrationality, 2001, Econometrica, 69 (4): S. 831-859

Wikimedia Foundation.