- Krankenversicherung in Deutschland

-

Die Krankenversicherung in Deutschland erstattet den Versicherten die Kosten (voll oder teilweise) für die Behandlung bei Erkrankungen, bei Mutterschaft und oft auch nach Unfällen. Sie ist Teil des Gesundheits- und in vielen Ländern auch des Sozialversicherungssystems. In einigen Ländern kommen neben finanziellen Leistungen auch Sachleistungen hinzu. Ob die Folgekosten von Unfällen von der Krankenversicherung oder einer speziellen Unfallversicherung übernommen werden, ist ebenfalls länderspezifisch geregelt.

Inhaltsverzeichnis

Grundlagen

In Deutschland gibt es in Bezug auf die Mitgliedschaft und Vertragsform zwei Arten der Krankenversicherungen:

Grundsätzliche Unterschiede sind vor allem in Erhebungs- und Verteilungsmechanismen vorzufinden. Beide Versicherungsarten verhalten sich bzgl. Kostensteigerungen in der medizinischen Versorgung und der zunehmenden Langlebigkeit der Bevölkerung weitestgehend gleich.

In Deutschland sind 87 % der Krankenversicherten Mitglied einer gesetzlichen Krankenkasse und 13 % privat krankenversichert (Stand 2009).[1]

Geschichte

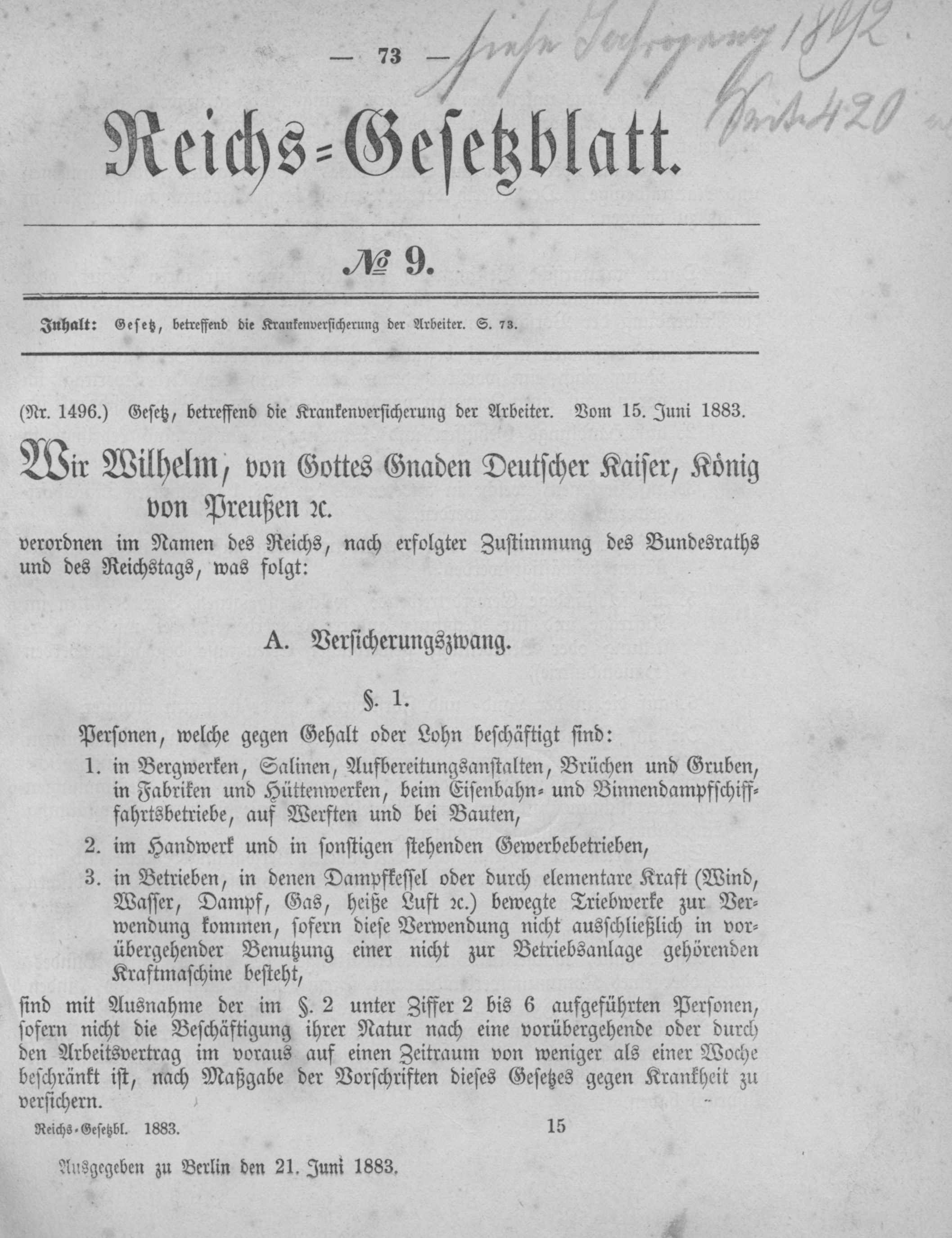

Gesetz, betreffend die Krankenversicherung der Arbeiter, im Reichs-Gesetzblatt vom 21. Juni 1883

Gesetz, betreffend die Krankenversicherung der Arbeiter, im Reichs-Gesetzblatt vom 21. Juni 1883

Die gesetzliche Krankenversicherung wurde als erste Leistung 1883 aus dem Bereich der Sozialversicherungen von Bismarck eingeführt, um die Arbeiterschaft für den Staat zu gewinnen.[2] Zunächst bestand die Versicherungspflicht bei der gesetzlichen Krankenkasse nur für diese Bevölkerungsgruppe mit meist geringem Einkommen. Da zwei Drittel der Leistungen lohnabhängig waren, wurden die Beiträge lohnabhängig erhoben. Im Laufe der Zeit stieg der Anteil der lohnunabhängigen Leistungen stetig.

1911 erging das Versicherungsgesetz für Angestellte. Damit wurde die Mitgliederbasis ausgeweitet. Für die Zielgruppe der Personen mit höherem Einkommen sowie für Selbstständige entwickelten private Krankenversicherungsunternehmen Angebote mit niedrigem Einstiegsbeitrag. Das gilt jedoch nur für jüngere Versicherte. Mit zunehmendem Alter der Versicherten steigen bei den privaten Versicherungen die Beiträge entsprechend dem zunehmenden Risiko dramatisch. Am höchsten sind sie ab dem Rentenalter.

Versicherungsarten

Gesetzliche Krankenversicherung

Die gesetzliche Krankenversicherung (GKV) ist Teil des Solidarsystems. Anders als in der privaten Krankenversicherung, zahlen alle Versicherten gleichermaßen, egal ob sie alt oder jung, dauerhaft krank oder gesund sind. Bei der gesetzlichen Krankenversicherung ist der Beitragssatz staatlich vorgegeben. Er ist nicht risikoabhängig, sondern auf Einkommen oder berufliche Stellung bezogen. Der Beitragssatz enthält eine Umverteilungskomponente zugunsten von Geringverdienern und beitragsfrei Versicherten. Die gesetzliche Krankenversicherung ist umlagefinanziert (d. h. es werden keine (Alters-) Rückstellungen für die höheren Kosten älterer Versicherter gebildet) und sie ist nicht demographiegesichert (d. h. die Alterung der Bevölkerung führt zu tendenziell immer höheren Beitragssätzen). Gesetzliche Grundlage ist das Fünfte Buch des Sozialgesetzbuchs (SGB V). Die Versicherten erhalten Versicherungsleistungen in Form von Sachleistungen. Dafür erhält der Versicherte eine Krankenversicherungskarte, die in Zukunft durch die Gesundheitskarte abgelöst werden soll.

Die Versicherungspflicht gilt insbesondere für:

- Beschäftigte (unterhalb gewisser Einkommensgrenzen),

- Bezieher von Erwerbsersatzeinkünften (Arbeitslosengeld, Rente, Krankengeld, Arbeitslosengeld II u. a.),

- Studierende,

- Rentner und Rentenantragsteller,

- bestimmte Familienangehörige von Pflichtversicherten (siehe auch Familienversicherung).

Eine Sonderregelung für freischaffende Künstler und Publizisten ist die Künstlersozialversicherung.

Darüber hinaus gibt es unter bestimmten Voraussetzungen die Möglichkeit, sich freiwillig weiter in der GKV zu versichern (Freiwillige Krankenversicherung), insbesondere für:

- selbstständig Tätige,

- Bezieher von Einkünften über der Jahresarbeitsentgeltgrenze und

- Personen nach dem Ende der Versicherungspflicht (geschiedene Ehepartner, Arbeitslose ohne Anspruch auf Arbeitslosengeld u. a.).

Siehe auch die § 5, § 9 und § 10 SGB V.

Sofern keine vorherige Mitgliedschaft in der gesetzlichen Krankenversicherung bestand, können ihr nicht beitreten

- Selbstständige,

- Beamte,

- Asylbewerber und

- Sozialhilfeempfänger.

Seit 2005 besteht die Möglichkeit, dass Asylbewerber und Sozialhilfeempfänger Versicherungskarten zu Abrechnungszwecken von einer gewählten Krankenkasse erhalten. Die Leistungen werden aus Steuer- und nicht aus Versicherungsmitteln bezahlt. (Siehe auch § 264 SGB V)

Die Einnahmen der gesetzlichen Krankenversicherung wurden bis Ende 2008 jeweils im Entstehungsmonat direkt an die angegebene Krankenkasse abgeführt, seit 1. Januar 2009 ist der Gesundheitsfonds der Empfänger der Geldleistung. Bisher erfolgen die Einnahmen nahezu ausschließlich aus Beiträgen, künftig wird nach Anzahl der Versicherten je Krankenkasse aufgeschlüsselt. Die Beiträge wurden bisher paritätisch zwischen Arbeitnehmern und Arbeitgebern aufgeteilt. Der zum 1. Juli 2005 eingeführte Sonderbeitrag (Beitragssatz bis 2008: 0,9 %) wird von den Arbeitnehmern alleine getragen.

Um die Beiträge und somit auch die so genannten Lohnnebenkosten zu begrenzen, sowie um die Versicherten zu motivieren, einen gesunden Lebensstil zu führen, müssen Versicherte Zuzahlungen leisten, wenn sie Leistungen in Anspruch nehmen. Der Begriff Zuzahlungen bezeichnet einen Eigenanteil von 10 % der Kosten, z.B. für Arzneimittel je Verordnungszeile des ärztlichen Rezeptes. Der Begriff Eigenanteil bezeichnet einen klar abgrenzbaren Anteil am Gesamtaufwand des Genesungsprozesses und der medizinischen Versorgung. Es gibt jedoch keine Untersuchung, die zeigt, dass Zuzahlungen die Versicherten zu einem gesünderen Verhalten verleiten oder das System billiger machten. Es steht zu vermuten, dass durch Zuzahlungen bedingt Krankheiten verschleppt werden und dadurch die Kosten im System steigen könnten.

Ebenfalls wird eine Praxisgebühr in Höhe von zehn Euro pro Quartal erhoben, die bei Vorsorgeuntersuchungen und von der Ständigen Impfkommission (STIKO) des Robert-Koch-Instituts (RKI) empfohlenen Impfungen, sowie allgemeiner Kontrolle beim Zahnarzt nicht erhoben werden darf.

Allerdings ist die Zuzahlung auf maximal 2 % (schwerwiegend chronisch Kranke 1 %) der jährlichen Bruttoeinnahmen zum Lebensunterhalt begrenzt.

Zur Beurteilung von medizinischen Fachentscheidungen steht den Krankenkassen ein unabhängiger Ärztedienst zur Verfügung: MDK.

So genannte Individuelle Gesundheitsleistungen (IGeL) werden den Patienten privat in Rechnung gestellt und nicht von der Krankenkasse gezahlt.

Durch das Bürgerentlastungsgesetz wird der bislang beschränkte Abzug von Beiträgen zur gesetzlichen Krankenversicherung als Sonderausgaben im Rahmen der Einkommensteuer ab dem Jahr 2010 dahingehend erweitert, dass die vom Versicherten getragenen Beiträge unbegrenzt als Sonderausgaben die steuerliche Bemessungsgrundlage mindern. Nicht abzugsfähig ist jedoch derjenige Anteil der Beiträge zur gesetzlichen Krankenversicherung, der bei Arbeitnehmern auf die Finanzierung des Krankengeldes entfällt - im Rahmen einer typisierten Betrachtung wird dieser Anteil mit 4 % der Beiträge gleichgesetzt.

Krankenversicherung der Studenten (KVdS)

Siehe Artikel Krankenversicherung der Studenten.

Krankenversicherung der Rentner (KVdR)

Rentner der gesetzlichen Rentenversicherung sind Pflichtmitglieder in der gesetzlichen Krankenversicherung, wenn sie in der zweiten Erwerbslebenshälfte zu mindestens 90 % der Zeit in der gesetzlichen Krankenversicherung pflichtversichert waren.[3] Sie können die Krankenkasse frei wählen. Die Mitgliedschaft beginnt mit dem Tag der Stellung des Rentenantrags (§ 186 Abs. 9 SGB V). Witwen, Witwer und Waisen - egal welchen Alters - gelten ab Rentenbezug im Sinne des Gesetzes als Rentner.

Während es bis 1997 noch einen einheitlichen Beitragssatz für alle Rentner gab, ist für krankenversicherte Rentner nunmehr der allgemeine Beitragssatz ihrer jeweiligen Krankenkasse maßgeblich (§ 247 Abs. 1 SGB V), der je zur Hälfte von dem Rentner und dem Rentenversicherungsträger zu tragen ist (§ 249a SGB V). Neben dem Beitrag müssen Rentner den Zusatzbeitrag von 0,9 % nach § 241a SGB V zahlen, den sie jedoch allein tragen müssen.

Auch von Versorgungsbezügen, die neben oder anstelle der gesetzlichen Rente bestehen, müssen Krankenversicherungsbeiträge gezahlt werden (§ 229 SGB V). Diese muss der Empfänger der Versorgungsbezüge allein tragen (§ 250 SGB V).

Seit 2004 sind Rentner bei Medikamenten zuzahlungspflichtig, wie alle gesetzlich Versicherten.

Private Krankenversicherung

Einkommensgrenze, bei deren Überschreiten die Versicherungspflicht entfällt Jahr monatlich jährlich 2011 € 4.125,00 € 49.500,- 2010 € 4.162,50 € 49.950,- 2009 € 4.050,00 € 48.600,- 2008 € 4.012,50 € 48.150,- 2007 € 3.975,00 € 47.700,- 2006 € 3.937,50 € 47.250,- In der privaten Krankenversicherung (PKV) versichern sich vor allem Personen, die nicht in der gesetzlichen Krankenversicherung pflichtversichert sind. Dazu gehören:

- Angestellte und Arbeiter mit einem monatlichen Bruttoeinkommen oberhalb der Jahresarbeitsentgeltgrenze (siehe Tabelle); die Grenze bezieht sich auf das Jahresbruttogehalt und wird bei einem Einkommen von derzeit 49.500 Euro im Jahr erreicht,

- Beamte (bei denen nur ein Teil der Krankheitskosten gedeckt werden muss, da sie eine staatliche Beihilfe erhalten) und

- Selbstständige und Freiberufler ohne Berücksichtigung ihres Einkommens.

In der privaten Krankenversicherung wird für jede versicherte Person ein separater Beitrag erhoben. Die Beitragseinstufung erfolgt individuell aufgrund der Faktoren Alter, Geschlecht und Gesundheitszustand bei Vertragsabschluss, sowie der zu erbringenden Leistung. Im Gegensatz zur gesetzlichen werden hier Rückstellungen gebildet, das heißt vorhersehbare Kostensteigerungen durch die Altersentwicklung innerhalb einer Tarifgruppe werden durch eine Rücklagenbildung gemindert. Sollte sich der Gesundheitszustand während der Versicherungsdauer ändern, bleibt der Beitrag für den Versicherten deshalb unverändert. Sie ist auch demographiefest, da die Prämien jeweils für die versicherte Tarifgruppe berechnet werden und nur für diese risikogerechte Beiträge erhoben werden und Zahlungen erfolgen. Beitragsanpassungen erfolgen für eine Tarifgruppe und nicht für den einzelnen Versicherten. Die Altersentwicklung wird sich auch in diesen Tarifgruppen in der Risikokalkulation niederschlagen und daher ebenso zu höheren Beiträgen führen wie in der gesetzlichen Krankenversicherung, allerdings nicht für alle im selben Maße. Sie ist tarifgruppenbezogen kalkuliert und damit vergreisungsgefährdet (d. h. sie beinhaltet nur einen Risikoausgleich innerhalb einer Tarifgruppe, aber keine Umverteilung mit weiteren Versichertengruppen im gleichen Versicherungsunternehmen).

Aufgrund der allgemein höheren Lebenserwartung von Frauen und einer anderen Risikobewertung bei der Gesundheitseinschätzung zahlen Frauen in der Regel höhere Beiträge als Männer. Letzteres hat sich ab dem 1. Januar 2008 aufgrund des Allgemeinen Gleichbehandlungsgesetzes (AGG), welches am 18. August 2006 in Kraft getreten ist, leicht geändert, da unterschiedliche Behandlung bei den Beiträgen und Leistungen nur zulässig ist, wenn die PKV-Unternehmen den Nachweis erbringen, dass die Rechnungsgrundlagen beispielsweise für Männer und Frauen unterschiedlich sind. Das gilt explizit nicht für Schwangerschafts- und Mutterschaftskosten. Zur Vermeidung einer Benachteiligung aufgrund des Geschlechts sind die Schwangerschafts- und Mutterschaftskosten zukünftig in den Beiträgen nicht mehr nur von Frauen zu tragen, sondern zu gleichen Teilen von Frauen und Männern.

In der privaten Krankenversicherung erfolgt die Leistungserbringung nach dem Kostenerstattungsprinzip, das heißt, die Behandlung und die Therapie ist nicht wie in der gesetzlichen Krankenversicherung vorgegeben, sondern kann vom Arzt, in Abstimmung mit dem Patienten, weitgehend frei bestimmt werden. Der Arzt stellt seine Rechnung dann nach der Gebührenordnung für Ärzte.

Die Rechnung stellt der Arzt dem Patienten, da dieser sein Vertragspartner ist. Behandlungskosten eines Arztbesuches werden im Rahmen einer eventuellen Selbstbeteiligung (ab 1. Januar 2009 bis zu 5000 € im Jahr § 193 Abs. 3 VVG) vom Versicherungsnehmer übernommen. Der darüber hinausgehende Betrag wird dem Versicherungsnehmer von der Krankenversicherung erstattet, der Versicherungsnehmer bezahlt daraufhin den Arzt. Bei einer Krankenhausbehandlung rechnet das Krankenhaus im Normalfall direkt mit der Krankenversicherung ab, da der Versicherte durch seine Unterschrift auf der Versichertenkarte alle Ansprüche gegenüber der Krankenversicherung an das Krankenhaus abgibt. In der Apotheke geht der Versicherte meist in Vorleistung, da wenige Apotheken Medikamente auf Rechnung verkaufen.

Durch das Bürgerentlastungsgesetz wird der bislang beschränkte Abzug der Beiträge zur privaten Krankenversicherung als Sonderausgaben im Rahmen der Einkommensteuer dahingehend erweitert, dass ab dem Jahr 2010 unbegrenzt sämtliche Beiträge zur privaten Krankenversicherung als Sonderausgaben die steuerliche Bemessungsgrundlage mindern, sofern die Leistungen der Grundversorgung durch die gesetzliche Krankenversicherung entsprechen. Beiträge für Zusatzleistungen (z. B. Einzelzimmer im Krankenhaus) sind nicht steuerlich berücksichtigungsfähig.

Krankenversicherung bei Adoption

Besteht am Tag der Adoption eines Kindes für mindestens einen Elternteil eine private Krankenversicherung seit mehr als drei Monaten, ist der Versicherer verpflichtet, das adoptierte Kind ab dem Tag der Adoption in der privaten Krankenversicherung zu versichern, sofern das Kind zum Zeitpunkt der Adoption noch minderjährig ist. Der Versicherungsschutz für das adoptierte Kind darf bei dieser Regelung allerdings nicht höher und umfangreicher sein als bei dem versicherten Elternteil. Die Anmeldung für die private Krankenversicherung muss spätestens innerhalb von zwei Monaten bei dem Versicherer eingehen.

Wenn für das adoptierte Kind eine erhöhte Gefahr aufgrund von schweren Krankheiten oder Gesundheitseinschränkungen besteht, kann von der PKV ein Risikozuschlag von maximal 100 % verlangt werden.

Krankenversicherung bei Behinderungen

Behinderte müssen ihre Behinderung beim Abschluss eines Versicherungsvertrags angeben, wenn in den Gesundheitsfragen im Versicherungsantrag danach gefragt wird. Dies ist regeläßig der Fall und muss nicht zwangsläufig mit dem ausdrücklichen Begriff "Behinderung" geschehen sondern kann in sehr allgemeiner Form stattfinden, etwa durch die Frage nach "Beschwerden" oder "Beeinträchtigungen". Wegen des erhöhten Risikos lehnen private Krankenversicherungen den Versicherungsantrag regelmäßig ab, so dass sich Behinderte in der Regel nicht in einer privaten Krankenversicherung gegen Krankheit versichern können.

Ausnahme ist die Erstverbeamtung, bei der es über die ständige Öffnungsaktion möglich ist, einen Restkostentarif zur Beihilfe für Beamte zu beantragen, für den die private Versicherungen unabhängig von Vorerkrankungen und Behinderungen dann weder ablehnen noch Ausschlüsse festsetzen und höchstens 30 % Risikozuschlag verlagen dürfen. Neugeborene von privat krankenversicherten Eltern können zudem über den Kontrahierungszwang des § 198 VVG ohne Risikozuschläge und Wartezeiten im gleichen Umfang wie die Eltern versichert werden.

Die gesetzlichen Krankenversicherungen hingegen sind verpflichtet, jeden Versicherungspflichtigen oder Versicherunsgberechtigten unabhängig von bestehenden Vorerkrankungen oder Behinderungen aufzunehmen. Bestand bei Beginn der Behinderung eine Familienversicherung nach § 10 SGB V, kann die kostenfreie Familienversicherung ohne Altersbegrenzung fortbestehen, so lange die Mitgliedschaft des Hauptversicherten besteht und keine eigene Versicherungspflicht des Behinderten besteht.

Personen ohne Absicherung im Krankheitsfall

Bürger ohne Krankenversicherung Zeitpunkt Bürger Quelle 1995 94.000 Mai 2003 188.000 2005 300.000 2007 400.000 [4] 1. Januar 2009 45.000 [5] Laut Mitteilung des Statistischen Bundesamts vom Mai 2003 waren im damaligen Jahr 188.000 Bundesbürger (nicht versicherte Selbstständige nicht erfasst) ohne jede Krankenversicherung. Damit hatte sich die Zahl seit 1995 verdoppelt. Für das Jahr 2005 wurde mit einer Steigerung auf 300.000 unversicherter Bürger gerechnet. Für 2007 wurde die Zahl auf 400.000 geschätzt.[4]. Als ein Grund dafür wird oftmals wirtschaftlicher Druck, also ein Verzicht auf Krankenversicherung als Sparmaßnahme, angegeben.

Nicht versichert von der GKV werden zum Beispiel auch solche Arbeitslose ohne Anspruch auf Leistungen gegen die BA, die vorher über die Eltern in einer PKV (in der Regel mit 20 %) einzelvertraglich versichert waren, obwohl es sich hier nur um einen „abgeleiteten“ Anspruch ähnlich der Familienversicherung in der GKV handelt, und dann aus der Beihilfeberechtigung herausfallen. Diese werden von der Krankenversicherung auch nicht in eine freiwillige Versicherung übernommen.

Außerdem gibt es die Gruppe der gut verdienenden, freiwillig Nichtversicherten. Sie tragen ihr Krankheitsrisiko (begrenzt auf ihre Vermögenswerte) selbst und sparen sich die Kosten für die Verwaltung und die Umverteilungskomponenten der Krankenkassen und Versicherungen.

Mit dem GKV-Wettbewerbsstärkungsgesetz vom 26. März 2007[6] wurde ab dem 1. April 2007 für Personen eine Versicherungspflicht in der gesetzlichen Krankenversicherung eingeführt, wenn sie zuletzt gesetzlich krankenversichert waren, oder, sofern sie bisher nicht gesetzlich krankenversichert gewesen sind, sie zu dem Personenkreis gehören, der nach der in den § 5 und § 6 SGB V zum Ausdruck gekommenen gesetzgeberischen Wertentscheidung der gesetzlichen Krankenversicherung zuzuordnen ist. Die gesetzlichen Krankenkassen dürfen solche Personen ohne Absicherung im Krankheitsfall, wenn sie bei ihnen die Aufnahme beantragen, nicht ablehnen.

Die Voraussetzung für die Versicherungspflicht soll sich in ihren Grundzügen nach § 5 (1) SGB V ergeben. Hier besteht nach Nr. 13 Versicherungspflicht für Personen, die keinen anderweitigen Anspruch auf Absicherung im Krankheitsfall haben und zuletzt in der gesetzlichen Krankenversicherung oder überhaupt nicht versichert waren (sogenannte "Auffangversicherung").[7] In einer Ergebnisniederschrift des GKV-Spitzenverbandes heißt es allerdings dazu: „Eine Legaldefinition der anderweitigen Absicherung im Krankheitsfall bzw. eine abschließende Aufzählung der diesen Anforderungen genügenden Absicherungsformen enthält das Gesetz nicht.“[8]

Alle übrigen Personen müssen sich seit dem 1. Januar 2009 bei einer privaten Krankenversicherung versichern. Für die privaten Versicherungsunternehmen besteht insoweit ein Kontrahierungszwang zu einem so genannten Basistarif, sie dürfen den Vertragsschluss also nicht etwa wegen gesundheitlicher Risiken ablehnen.

Nach Eintreten der allgemeinen Regelung am 1. Januar 2009, seien offiziell 45.000 nach wie vor ohne Krankenversicherung.[5] Der Caritasverband in Hamburg erwartet in 2011 eine Zunahme der Zahl der Nichtversicherten.[9]

Siehe auch

Literatur

- Achim Peters: Der Prämien- und der Bedingungsanpassungstreuhänder in der substitutiven privaten Krankenversicherung. Logos, Berlin 2007, ISBN 3-8325-1554-2.

- Sodan (Hrsg.): Handbuch des Krankenversicherungsrechts, C.H. Beck Verlag, 1.Auflage, München 2010, ISBN 978-3-406-58417-6

Weblinks

-

Wiktionary: Krankenversicherung – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Krankenversicherung – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen -

Wikisource: Gesetz über die eingeschriebenen Hilfskassen. Vom 7. April 1876. (Deutschland) – Quellen und Volltexte

Wikisource: Gesetz über die eingeschriebenen Hilfskassen. Vom 7. April 1876. (Deutschland) – Quellen und Volltexte

- Ausführliche Geschichte der gesetzlichen Krankenversicherung und gesetzliche Krankenversicherung im Jahre 2000 (PDF-Datei; 293 kB)

- Statistisches Taschenbuch der Versicherungswirtschaft 2008 (PDF-Datei, 1,38 MB)

Einzelnachweise

- ↑ SOEP - das Sozio-oekonomische Panel 2009: Art der Krankenversicherung

- ↑ Sozialversicherung#Entstehung der Sozialversicherungen Entstehung der Sozialversicherungen

- ↑ Merkblatt R815 „Krankenversicherung der Rentner (KVdR) und Pflegeversicherung“ der Deutschen Rentenversicherung Bund

- ↑ a b n-tv.de, 400.000 ohne Versicherung – Arztbesuch ein Luxus? 24. Juli 2007

- ↑ a b http://www.krankenversicherung-vergleich.de/magazin/keine-krankenversicherung-was-tun-wer-zahlt-im-notfall/

- ↑ Gesetz zur Stärkung des Wettbewerbs in der gesetzlichen Krankenversicherung (GKV-Wettbewerbsstärkungsgesetz - GKV-WSG) vom 26. März 2007, BGBl. I, S. 387

- ↑ Raimund Waltermann, "Sozialrecht", Hüthig Jehle Rehm, 2009, S. 83

- ↑ „Fachkonferenz Beiträge 12. Oktober 2009“, (TOP 2, S. 9), Quelle: 2. Jan. 2009, http://www.vdek.com/versicherte/MitgliedschaftsBeitragsrecht/versicherungspflichtohne/nichtversicherte_auslandsversicherung.pdf

- ↑ http://www.banktip.de/News/26429/trotz-pflicht-viele-ohne-krankenversicherung.html

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Krankenversicherung nach Staat

- Versicherungsrecht

Wikimedia Foundation.