- Kraftfahrzeughaftpflichtversicherung

-

Eine Kfz-Haftpflichtversicherung ist eine (für zulassungspflichtige Fahrzeuge) gesetzlich vorgeschriebene Versicherung (Pflichtversicherung), welche die Schadensersatzansprüche deckt, die einem Dritten durch den Betrieb eines Kraftfahrzeugs im Straßenverkehr entstehen. Der Schaden kann beispielsweise durch einen Verkehrsunfall entstehen, an dem der Fahrer eines Kfz des Versicherten die Schuld trägt oder für dessen Folgen er verschuldensunabhängig einzustehen hat.

Das Kraftfahrzeug-Haftplichtversicherungsrecht ist in der Europäischen Union weitgehend vereinheitlicht, allerdings weichen die Höchst-Schadenssummen in den EU-Staaten noch erheblich voneinander ab.

Inhaltsverzeichnis

Rechtliche Grundlagen

Das Kraftfahrzeug-Schadenrecht weicht in einigen Punkten vom allgemeinen Schadenersatzrecht ab.

Schadenersatzpflichtig ist im Regelfall der Fahrer, der den Schaden verursacht hat. Da es praktisch nicht möglich ist, alle Inhaber einer Fahrerlaubnis einer Versicherungspflicht zu unterziehen, greift der Gesetzgeber zu einem Trick: Speziell im Straßenverkehr haftet durch gesetzliche Anordnung (in Deutschland gemäß § 7 Straßenverkehrsgesetz) nicht nur der Fahrer für die von ihm verursachten Schäden, sondern auch der Halter des Fahrzeugs (siehe Fahrzeugschein und Fahrzeugbrief), und zwar auch, ohne dass ihn ein eigenes Verschulden trifft. Es ist eine Ausnahme von dem allgemeinen Grundsatz, dass Schadensersatz nur bei eigenem Verschulden geleistet werden muss.

Der Halter ist nach dem Pflichtversicherungsgesetz zur Versicherung seines Kraftfahrzeugs verpflichtet. Bei der Kfz-Haftpflichtversicherung gilt (in Deutschland nach § 5 PflVG) ein Kontrahierungszwang, d.h. das Versicherungsunternehmen muss grundsätzlich einen Antrag auf Erteilung einer Kfz-Haftpflichtversicherung bestätigen und darf nur unter bestimmten Bedingungen das Zustandekommen eines Vertrages verweigern.

Folgende Schadenarten werden über die Kfz-Haftpflichtversicherung abgedeckt:

- Personenschäden (Heilungskosten bei Personenschäden / Renten bei Invalidität)

- Sachschäden (Reparaturen an anderen Fahrzeugen / Objekten (z.B. Leitplanke))

- Vermögensschäden

- immaterielle Schäden, beispielsweise Schmerzensgeld

Die Kfz-Haftpflichtversicherung ersetzt auch diejenigen Ansprüche, die sich aus der Betriebsgefahr (verschuldensunabhängige Gefährdungshaftung) ergeben.

Der betroffene Fahrzeugführer ist mitversichert.

Eine weitere Besonderheit ist die Regulierungsvollmacht der Kfz-Haftpflichtversicherung: Sie darf Schäden auch gegen den Willen des Versicherungsnehmers regulieren. Als Ausgleich hat der Versicherungsnehmer ein außerordentliches Kündigungsrecht im Schadensfall (wirksam allerdings nur für die Zukunft).

Für den Geschädigten ist von Bedeutung, dass er die Kfz-Haftpflichtversicherung direkt auf Schadensersatz in Geld (§ 3 Pflichtversicherungsgesetz) in Anspruch nehmen kann. Er vermeidet hierdurch, seine Ansprüche gegen den Fahrer oder Halter geltend machen zu müssen und trotz juristischem Erfolg bei deren Zahlungsunfähigkeit leer auszugehen. Dennoch werden in der Regel in gerichtlichen Auseinandersetzungen die Versicherung, der Halter und der Fahrer gleichzeitig in Anspruch genommen. Dies hat prozesstaktische Gründe: Beispielsweise kann der als Anspruchsgegner verklagte Fahrer hierdurch nicht mehr als Zeuge auftreten.

Beitragsgestaltung

Das Versicherungsunternehmen ist in seiner Beitragsgestaltung weitestgehend frei. Es gibt im Vergleich der Versicherungsunternehmen untereinander deutliche Preisunterschiede.

Auf den Beitrag der Kfz-Haftpflichtversicherung wird ein sogenannter Schadenfreiheitsrabatt angerechnet. So reduziert sich durch das Bonus/Malus-System, je nachdem wie lange der Vertrag schadenfrei läuft, die Versicherungsprämie um bis zu 75 % (in Österreich 50 %). Bei besonderer Schadenhäufigkeit wird ein Zuschlag berechnet (bis zu 260 % der Normalprämie, in Österreich bis 200 %). Schadenfreie Jahre werden in Versicherungsverträgen oft mit "SF" abgekürzt.

Die Prämien werden ferner mit statistischen Merkmalen berechnet:

- Typklasse des Fahrzeuges (Schadenhäufigkeit und Reparaturkosten eines bestimmten Fahrzeugmodells)

- Regionalklasse des Zulassungsortes (Schadenhäufigkeit in einem regional begrenzten Gebiet)

Die Deregulierung des deutschen Versicherungsmarktes hat darüber hinaus zu zahlreichen weiteren Prämienermittlungsmerkmalen geführt. Sie sind abhängig von der jeweiligen Risikoeinschätzung des Fahrers oder seines Umfeldes. So gibt es, insbesondere bei Personenkraftwagen:

- Beispiele für sogenannte weiche Tarifmerkmale können sein:

- Alter des Versicherungsnehmers (VN) / der Fahrer

- Zeitraum seit Ausstellung der Fahrerlaubnis des Versicherungsnehmers und/oder des Fahrers

- Alter des Fahrzeuges bei Zulassung auf den Versicherungsnehmer, Zeitwert und/oder Neuwert des Fahrzeuges

- Regelmäßiger Abstellplatz des Fahrzeuges (in der Haftpflichtversicherung seit 2007 nicht mehr Gegenstand der Tarifempfehlung des GDV)

- Beruf des VN – Besondere Tarife für Angehörige des öffentlichen Dienstes

- Jährliche Fahrleistung (z. B. relevant in Bezug auf sogenannte Saison-Kennzeichen)

- Einschränkung auf bestimmte Fahrer bzw. auf geringstes oder höchstes Alter in Abhängigkeit vom Geschlecht.

- im Haushalt lebende Kinder (im Regelfall, sofern jünger als 16 Jahre)

- Eintragungen im Verkehrszentralregister (Punktestand)

Darüber hinaus gibt es oft weitere individuelle Tarifmerkmale der Versicherer. Da sich diese jedoch häufig, in der Gewichtung durch den Versicherer oder auch durch Veränderungen im persönlichen Umfeld des Versicherungsnehmers ändern können, empfiehlt es sich, von Zeit zu Zeit eine Überprüfung des abgeschlossenen Vertrages vorzunehmen.

In der Praxis führt dies dazu, dass Autos in aller Regel auf das Familienmitglied zugelassen werden, das den Führerschein am längsten hat, da nur wenige Extremfälle teurer sind, als ein vergleichsweise junger und unerfahrener Halter. Zwar ist der Versicherer bei einem Verstoß des Versicherungsnehmers gegen die vertraglich vereinbarten „weichen Tarifmerkmale“ nicht von der Leistungspflicht befreit, jedoch sind in der Regel Vertragsstrafen, die bis zur Höhe der korrekten Jahresprämie gehen können, vorgesehen.

Bei gewerblichen Risiken spielt häufig der objektive Schadenverlauf eine größere Rolle. So werden hier häufiger keine „weichen Tarifmerkmale“ herangezogen. Bei großen Fahrzeugflotten einzelner Firmen erfolgt die Beitragsfestsetzung im Regelfall nur nach dem Schadenaufwand der vergangenen Jahre. Die sogenannte Bedarfsprämie eines Versicherers spielt bei der Rentabilitätsbetrachtung eine Rolle.

Deckungssumme

Die Deckungssumme bezeichnet die maximale Entschädigungsleistung aus der KFZ-Haftpflichtversicherung.

Aktuelle Deckungssummen in Deutschland sind:

- Gesetzliche Mindestdeckungssummen betragen 7,5 Millionen Euro für Personenschäden, 1.000.000 Euro für Sachschäden und 50.000 Euro für die weder mittelbar noch unmittelbar mit einem Personen- oder Sachschaden zusammenhängenden Vermögensschäden[1]

- 50 oder 100 Mio. Euro Pauschal für Personen-, Sach- und Vermögensschäden (Mit Begrenzung auf maximal 8 Millionen Euro je geschädigte Person)

Überschreitet die Schadenhöhe die Deckungssumme so haftet der Schädiger, dem Grunde nach, selbst über die Höhe der Differenz.

Die Kfz-Haftpflichtversicherung ist rechtlich gegenüber dem Geschädigten im Rahmen der Deckungssumme immer zur Leistung verpflichtet. Der Versicherer kann sich auch nicht bei grober Fahrlässigkeit auf Leistungsfreiheit berufen, jedoch bei Trunkenheitsfahrten, unbefugter Benutzung oder Fahrerflucht bis zu 5.000 € je Fall vom Fahrer regressieren. Bei Vorsatz ist der Versicherer leistungsfrei.

Entschädigungsleistungen

Bei Sachschäden werden die Reparaturkosten und eine je nach Höhe des Schadens und nach Fahrzeugalter unterschiedliche Wertminderung erstattet. Bei technischen oder wirtschaftlichen Totalschäden wird der Wiederbeschaffungswert abzüglich des Restwertes ersetzt.

Vertragsbeendigung

Kfz-Haftpflichtversicherungsverträge sind üblicherweise Jahresverträge und verlängern sich, sofern keiner der Vertragsparteien kündigt, stillschweigend von Jahr zur Jahr.

Gründe zur Vertragsbeendigung:

- Ordentliche Kündigung (durch Versicherer / Versicherungsnehmer zum Ablauf)

- Wegfall des versicherten Risikos (Kfz wird verkauft, Totalschaden)

- Stilllegung des Fahrzeuges (zuerst Ruheversicherung / nach 18 Monaten Beendigung)

- außerordentliche Kündigung durch den Versicherer, beispielsweise infolge Nichtzahlung der Prämie oder bei arglistiger Täuschung seitens des Versicherungsnehmers

- außerordentliche Kündigung durch den Versicherungsnehmer bei Beitragserhöhungen (durch den Versicherer oder durch Erhöhungen aufgrund Änderungen der Typ- und/oder Regionalklassen). Auch aufgrund eines Schadens hat der VN ein Kündigungsrecht. Das außerordentliche Kündigungsrecht wird umgangssprachlich auch Kfz-Sonderkündigungsrecht[2] genannt. Es gibt keine Vorschrift, die den Versicherungen vorschreibt, wann sie über die Tariferhöhung informieren müssen. Wirksam wird die Kündigung zu dem Zeitpunkt, an dem auch die Beitragserhöhung wirksam wird. Die Versicherungsgesellschaft muss den Kunden immer auf dieses Kündigungsrecht in der neuen Beitragsrechnung aufmerksam machen. Die rechtlichen Grundlagen dafür finden sich im Versicherungsvertragsgesetz (§ 40 VVG „Kündigung bei Prämienerhöhung“). Das außerordentliche Kündigungsrecht räumt dem Kfz-Halter vier Wochen Zeit für die Kündigung ein. Wer bereits an die bisherige Versicherung Beiträge überwiesen hat, kann diese vom alten Versicherer zurückverlangen.

- will der Versicherer seine Versicherungsbedingungen zum Nachteil der VN verändern, muss der Versicherer eine sogenannte Änderungskündigung aussprechen.

Kein Kündigungsrecht besteht, wenn der Versicherer aufgrund einer Änderung der gesetzlichen Bestimmungen den Beitrag erhöht (z. B. Erhöhung der Versicherungssteuer).

Nachhaftung

Die Nachhaftung tritt nach Beendigung des eigentlichen Kfz-Haftpflichtversicherungsvertrages ein. So sind – zumindest in Deutschland - alle Haftpflichtversicherer verpflichtet, im Falle einer Vertragsbeendigung bis zu einem Monat darüber hinaus im gesetzlichen Umfang zu haften (§ 3 PflVG in Verbindung mit § 17 Abs. 2 S. 1 VVG).

Nach dieser Nachhaftung können Entschädigungsleistungen nur noch gegenüber dem Versicherungsnehmer bzw. Halter, unter bestimmten Voraussetzungen (zum Beispiel bei Fahrerflucht) jedoch auch über die Verkehrsopferhilfe, geltend gemacht werden.

Eine Ausfalldeckung, wie aus der Privat-Haftpflichtversicherung bekannt, gibt es für im Inland verursachte Schäden bislang nicht.

Schäden mit ausländischen Fahrzeugen

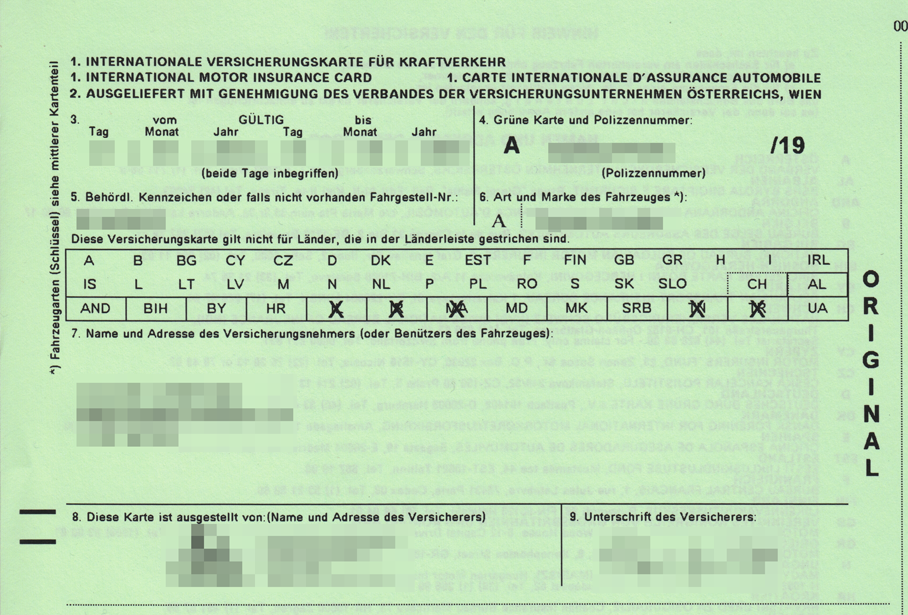

- Siehe Hauptartikel: Internationale Versicherungskarte für Kraftverkehr (Grüne Versicherungskarte)

In der EU und den meisten anderen Ländern ist eine Kfz-Haftpflichtversicherung Voraussetzung für die Zulassung eines Kraftfahrzeugs im öffentlichen Straßenverkehr. Schwierig können sich Unfälle mit Fahrzeugen aus anderen Ländern gestalten. So gelten im Ausland häufig sehr niedrige Deckungssummen. Eine eventuell entstehende Differenz zur tatsächlichen Schadenhöhe kann durch anderweitige Versicherungen, beispielsweise Kaskoversicherung, teilweise auch über Schutzbriefleistungen abgefangen werden.

„Grüne Karte“ ausgegeben von einer österreichischen Versicherung

„Grüne Karte“ ausgegeben von einer österreichischen VersicherungWaren früher die Dienste eines (ausländischen) Rechtsanwaltes zur Feststellung der Schadenersatzansprüche mit ausländischen Versicherungen notwendig, so werden diese Verhandlungen in der EU seit 2003 durch inländische Regulierungsstellen stark vereinfacht. Bei Unfällen mit ausländischen Fahrzeugen in Deutschland vermittelt das Deutsche Büro Grüne Karte e.V. einen deutschen Haftpflichtversicherer, der die Schadensregulierung stellvertretend übernimmt.

Bei Fahrten ins Ausland benötigt man meist zum Nachweis einer gültigen Kfz-Haftpflichtversicherung die grüne Versicherungskarte. Sie ist zwar in den EU-Staaten und in vielen anderen Staaten nicht mehr zwingend vorgeschrieben (innerhalb der EU gilt das sogenannte Kennzeichenabkommen). Das Mitführen der Internationalen Versicherungskarte für Kraftverkehr (auch: Grüne Karte genannt) kann bei einem Unfall die Schadensabwicklung jedoch wesentlich erleichtern. Diese sollte der Fahrer eines Fahrzeuges bei grenzüberschreitendem Verkehr zum Nachweis mitführen.

Ursprung ist die UNO-Empfehlung Nr. 5. Daraus resultieren die weiteren Abkommen. Zuständige Organisation ist das Council of Bureaux mit Sitz in London. Das ursprüngliche Grüne-Karte-System hatte 13 Staaten. Heute sind es 44. Dies gilt hauptsächlich für Europa.

Manche Versicherer kombinieren Haftpflichtversicherungen mit sog. Schutzbriefen, die Zusatzleistungen mitbringen, wie man sie von Automobilclubs kennt. Dazu zählen Pannenhilfe, Abschleppdienste, Übernachtung und Rücktransport. Ein Schutzbrief kann ebenso spezielle Auslandsangebote wie Ersatzteillieferungen beinhalten.

Details aus einigen Ländern

Deutschland

Im Fall von nicht ermittelbaren oder nicht versicherten Kfz hilft in Deutschland ein Entschädigungsfonds der deutschen Autoversicherer. Dieser hilft auch Verkehrsopfern bei Unfällen im Ausland in der Funktion als Entschädigungsstelle nach der 4. KH-EG Richtlinie. Die endgültige Schadensabwicklung wird dann im Auftrag der Verkehrsopferhilfe (e.V., Hamburg) entweder durch in Deutschland zugelassene Autohaftpflichtversicherer oder in Untervollmacht für diese durch Schadenregulierungsbüros durchgeführt.

Für die Abwicklung und Regulierung von Schäden in Deutschland ist das Deutsche Büro Grüne Karte e. V. mit Sitz in Hamburg zuständig. Seit 2003 ist eine EU-Richtlinie in Kraft, die fordert, dass jede Versicherung in jedem Land der EU einen Repräsentanten benennen muss, der Schäden reguliert.

Der Nachweis des Versicherungsschutzes bei der Anmeldung des Fahrzeugs wie auch beim Versichererwechsel erfolgt bisher über die sogenannte Doppelkarte. Die elektronische Versicherungsbestätigung (eVB) stellt ab dem 1. März 2008 ein neues, vollständig elektronisches Verfahren zur Zulassung dar. Die Einführung dieses Verfahrens wird sich aber vermutlich über einige Zeit hinziehen, da die Zulassungsstellen den Einstieg in dieses Verfahren selbst bestimmen. Sie ersetzt dann die papiergebundene Versicherungsbestätigung. Stattdessen hinterlegen die Versicherungsunternehmen die Daten beim Kraftfahrt-Bundesamt, die dann von den Zulassungsstellen dort abgerufen werden. Der Versicherungsnehmer erhält von seinem Versicherer eine siebenstellige eVB-Nummer (TAN), anhand derer die Zulassungsbehörde sich dann die Zusage des Haftpflicht-Versicherungsschutzes durch den Datenabruf beim KBA bestätigen lässt.

Im Gegenzug melden die Versicherungen das Erlöschen des Versicherungsschutzes den jeweils zuständigen Behörden, welche in der Folge ggf. das Fahrzeug zwangsabmelden oder eine bereits erfolgte Abmeldung bestätigen.

Österreich

Bei PKW und Motorrädern richtet sich die Höhe der Prämie nach der Motorleistung mit Bonus-Malussystem, bei LKW nach dem höchsten zulässigen Gesamtgewicht ohne Bonus-Malus, ebenso wie bei Anhängern. Außerdem gibt es noch für verschiedene Bevölkerungsgruppen verschiedene Rabattstufen, die von den Versicherern unterschiedlich gehandhabt werden. So gibt es einen Frauenrabatt oder einen Seniorenrabatt. Relativ neu ist für Führerscheinneulinge im Haftpflichtfall bei manchen Versicherern ein Selbstbehalt. Ist die Versicherung des Unfallgegners nicht bekannt, kann diese auch online im Internet anhand des Kennzeichens abgefragt werden.[3]

Bei Unfällen mit ausländischen Fahrzeugen in Österreich benennt der Verband der Versicherungsunternehmen Österreichs eine inländische Partnerversicherung, die den Schaden nach österreichischem Recht abwickelt. Ebenso wird bei Unfällen mit nicht versicherten Fahrzeugen verfahren.

Generell gilt bei Kraftfahrzeugen und Anhängern die amtliche Kennzeichentafel als Nachweis einer aufrechten Fahrzeugversicherung.

Die derzeitige Mindestversicherungssumme in der Haftpflichtversicherung beträgt 6.000.000 €

Spanien

Bis zum 1. Januar 2008 hatte Spanien im mitteleuropäischen Vergleich sehr geringe gesetzliche Mindestdeckungssummen von 349.550 EUR für Personenschäden pro Person und 99.871 EUR für Sachschäden pro Schadensfall. Deshalb wurde oft zum Abschluss sogenannter „Mallorca-Policen“ geraten, die die Deckungssumme durch einen deutschen Versicherer auf deutsche Verhältnisse anheben.

Mit dem spanischen Gesetz 21/2007[4] wurden unter anderem die gesetzlichen Mindestdeckungssummen zum 1. Januar 2008 auf 70 Millionen EUR bzw. 15 Millionen EUR erhöht.

Schweiz

In der Schweiz gilt als Mindestgrenze für Haftpflichtversicherungen für Kraftfahrzeuge 5 Millionen Franken (Mofas 2 Mio Franken). Üblich sind allerdings Verträge mit einer Deckungssumme von 100 Millionen Franken.

Siehe auch

- Kaskoversicherung zur Deckung des Eigenschadens

- Themenliste Straßenverkehr

- Rechtsschutzversicherung

- Unfallersatztarif

Einzelnachweise

- ↑ http://dejure.org/gesetze/PflVG/4.html

- ↑ http://www.aspect-online.de/news/artikel/alles-wichtige-zum-kfz-sonderkuendigungsrecht/

- ↑ Register über die Haftpflichtversicherung der in Österreich zugelassenen Fahrzeuge

- ↑ http://www.boe.es/g/es/bases_datos/doc.php?coleccion=iberlex&id=2007/13410

Weblinks

Wikimedia Foundation.