- Kundenbedienter Banknotenautomat

-

Älterer Geldautomat der Firma Nixdorf

Älterer Geldautomat der Firma Nixdorf Schwedischer Geldautomat der Firma Wincor Nixdorf („ProCash 2150“)

Schwedischer Geldautomat der Firma Wincor Nixdorf („ProCash 2150“) Wartungsarbeiten an einem Geldautomaten

Wartungsarbeiten an einem GeldautomatenEin Geldautomat ist eine technische Einrichtung zum Bargeldhandling. Die Unterteilung erfolgt in Geldausgabeautomaten (GAA), Geldeinzahlgeräte und Cash Recycling-Automaten. Geldautomaten werden auch Bankautomaten genannt. In Österreich und in Osteuropa ist die Bezeichnung Bankomat üblich, in der Schweiz und Italien Bancomat. Ähnliche Bezeichnungen sind auch in anderen mitteleuropäischen Ländern gängig. Im Englischen werden Geldautomaten Automated teller machines (ATM, in den USA) bzw. Cash machines (in England) genannt.

Geldautomaten ermöglichen dem Kunden, in Selbstbedienung Bargeld von seinem Giro- oder Kreditkartenkonto abzuheben oder einzuzahlen. Einige Automaten geben auch Fremdwährungen aus oder informieren den Kunden über den Kontostand und vergangene Transaktionen. Die Geräte werden von Kreditinstituten betrieben; die meisten befinden sich in den Vorräumen oder an den Außenwänden ihrer Geschäftsstellen, wo sie auch außerhalb der Schalteröffnungszeiten zugänglich sind. Zunehmend werden Geldautomaten auch an anderen öffentlichen Orten aufgestellt, zum Beispiel in Einkaufszentren oder an Bahnhöfen.

Abhebungen sind heute nicht mehr nur bei der eigenen Bank möglich. Nahezu jeder Inhaber einer Debit- oder Kreditkarte kann mit ihr nicht nur bargeldlos zahlen, sondern auch in vielen Ländern der Welt Bargeld beziehen.

Zur Geldbehebung steckt der Kunde eine Debit- oder Kreditkarte in den Automaten und gibt eine Geheimzahl (PIN) ein. Eine Autorisierungszentrale prüft online die Richtigkeit der Geheimzahl und entscheidet, ob die Auszahlung erfolgen kann; Offline-Transaktionen, sind kaum noch möglich. Zum Schutz vor Missbrauch begrenzt die Bank des Karteninhabers in der Regel die Auszahlungssummen pro Tag und Woche. In vielen Ländern werden von den Automatenbetreibern Gebühren für Auszahlungen verlangt.

Der Geldausgabeautomat war – noch vor dem PC – das erste Computerterminal, das breiten Bevölkerungsschichten weltweit unentbehrlich wurde.

Geldautomaten neuerer Generation ermöglichen auch der Einzahlen von Bargeld. Der Ablauf ist ähnlich der Geldbehebung; der Kunde steckt seine Kundenkarte in den Automaten, danach öffnet sich ein Geldeingabeschacht, das Geld wird sofort auf Echtheit geprüft und dem Kunden auf sein Konto verbucht. So kann die Bank dem Kunden auch außerhalb der Öffnungszeiten das Einzahlen von Bargeld ermöglichen und erspart sich die hohen Personalaufwände eines Nachttresors. Beherrscht der Geldautomat Cash Recycling, wird von Kunden einbezahltes Geld geprüft an nachfolgende Kunden wieder ausbezahlt wodurch sich die Bank die Aufwände des Befüllens reduzieren kann. Der Kunde profitiert weil der einbezahlte Betrag umgehend auf sein Konto gebucht wird.Inhaltsverzeichnis

Bestandteile

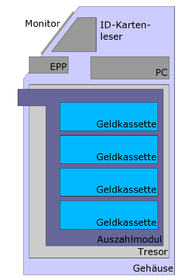

Schnitt durch einen Geldautomaten

Schnitt durch einen GeldautomatenEin heutiger Geldautomat besteht aus einem Industrie-Standard-PC mit angeschlossener Spezialperipherie und einem Tresor.

Peripheriegeräte, die zur Basisausstattung jedes Geldautomaten gehören, sind:

- Ein Auszahlmodul zum Vereinzeln und Präsentieren von Geldscheinen oder anderer papierbasierter Medien, wie Briefmarken.

- Ein ID-Kartenleser zum Lesen von Debitkarten oder Kreditkarten.

- Ein Encrypting PIN Pad (EPP) zur Erfassung und verschlüsselten Verarbeitung der Geheimzahl, weiteren Bedienfunktionen und zur sicheren und verschlüsselten Kommunikation.

- Ein Bildschirm zur Ausgabe von Meldungen und Funktionsauswahl.

- Soft Keys (unbeschriftete Tasten am Bildschirmrand, der Bildschirm zeigt die jeweils zugeordnete Funktion).

Weitere Peripheriegeräte sind zum Beispiel Videokamera, Journaldrucker, Quittungsdrucker, Kontoauszugdrucker, Touchscreen (ersetzt Bildschirm und Soft Keys), alphanumerische Tastaturen, Geräte zur Scheck- und zur Bargeldeinzahlung, Geräte zum Einwurf und Lagerung von Briefumschlägen zur Aus- und Eingabe von Münzen, Geräte zur Verarbeitung von Sparbüchern, Barcode-Scanner, Kopfhöreranschluss oder Lautsprecher (zur Unterstützung von Menschen mit Behinderung).

Die Softwareausstattung besteht aus einem Industrie-Standard-Betriebssystem, Gerätetreibern, einer Kommunikationsschicht (z. B. CEN/XFS oder J/XFS) und einer Anwendung, die den Geldautomaten steuert und mit der Gegenstelle (Server/Host) kommuniziert. Während frühe Geldautomaten hardwarenah durch einen Großrechner gesteuert wurden, sind heutzutage neben einem Standard-PC auch PC-typische Betriebssysteme im Einsatz. Im Jahr 2007 sind Betriebssysteme wie MS-DOS und OS/2 bei Geldautomaten schon eher selten anzutreffen, während Microsoft Windows den Markt bei Geldautomaten dominiert. Linux-basierte Systeme sind zur Zeit nur in wenigen lokalen Märkten wie z. B. Brasilien anzutreffen.

Die Leistungsaufnahme eines Geldautomaten (mit Röhrenbildschirm) beträgt ca. 120–150 Watt, mit TFT-Bildschirm ca. 100–120 Watt.

Verwandte Automatentypen und zusätzliche Funktionen

Neben reinen Geldausgabeautomaten gibt es auch Geldeinzahlungsautomaten, an denen Kunden ihr Geld einzahlen können. Einige Typen dieser Geldeinzahlungsautomaten zahlen eingezahltes Geld direkt wieder aus, diese Funktionalität heißt Cash Recycling. Weitere Selbstbedienungsgeräte im Bankbereich sind Kontoauszugsdrucker zum Drucken von Kontoauszügen und Überweisungsterminals zur Eingabe von Überweisungen.

Geschichte

Der erste funktionierende Geldautomat wurde bereits 1939 von dem aus der Türkei stammenden Armenier George Luther Simjian gebaut und von der City Bank of New York (heute Citibank) probeweise in Betrieb genommen. Der Betrieb war jedoch nicht sonderlich erfolgreich, was weniger an technischen Schwierigkeiten, sondern vor allem an mangelnder Akzeptanz bei der öffentlichen Kundschaft lag, denn nur einige Glücksspieler und Prostituierte benutzten den ersten Geldautomaten in New York. Das Gerät wurde nach einem halben Jahr Probebetrieb wieder abgebaut[1].

1965 griff der Amerikaner Donald Wetzel, Vizepräsident der Firma Docutel, die Idee zu einem Geldausgabeautomaten auf, nachdem er in einer Schlange vor der Kasse eines Geldinstituts gewartet hatte. In der Folge konzipierte er ab ca. 1968 mit weiteren Docutel-Ingenieuren und einem Budget von fünf Millionen US-Dollar eine Maschine, welche die Barauszahlungen durch Einschieben einer Karte und Eingabe einer Zahlenkombination automatisierte. Die ersten Automaten wurden 1971 in Betrieb genommen, eine wesentlich verbesserte Version 1973.[2]

Zeitgleich und davon unabhängig entwickelte auch der Schotte John Shepherd-Barron mit der Firma De La Rue einen Geldautomaten, dessen erstes Gerät am 27. Juni 1967 in Enfield Town nördlich von London von der Barclays Bank aufgestellt wurde[3]. Bei dem Gerät gab es keine Computeranbindung, keine Karte mit Magnetstreifen. Der Automat prüfte einen Scheck, behielt ihn ein, entwertete ihn. Der Kunde bekam den Gegenwert in Bargeld von maximal zehn Pfund. Die Schecks waren mit dem schwach radioaktiven Kohlenstoff-Isotop 14C behandelt, um Informationen zu speichern. Die Scheckbesitzer identifizierten sich mit einer vierstelligen persönlichen Geheimzahl. Anders als heute konnten Bankkunden 1967 nur so viel Geld abheben, wie sie als Gegenwert in den speziellen Schecks besaßen, und auch das nur bei einer einzigen Filiale.

Das noch heute übliche Prinzip der Authentifizierung durch Vergleich einer eingegebenen PIN mit der auf einer Kundenkarte gespeicherten Zahl wurde 1965 von dem britischen Ingenieur James Goodfellow ersonnen, der mehrere Patente dazu hält.

Trotz dieser frühen Erfolge dauerte es noch lange Zeit bis zum großen Durchbruch dieser Technologie. Denn als die erste Geldausgabeautomatengeneration auf den Markt kam, wurde sie von den Geldinstituten zunächst nur zögerlich eingesetzt. Die Gründe dafür lagen in der technischen Konzeption der Geräte, der nicht ausreichend vorhandenen Sicherheit und der zu geringen Informationskapazität der verwendeten Karte. All dies ließ nur einen begrenzten Einsatz für die Kunden des jeweiligen den Geldausgabeautomaten betreibenden Geldinstituts zu.

Der erste Geldautomat in Deutschland wurde am 27. Mai 1968 von der Kreissparkasse in Tübingen in Betrieb genommen, nachdem die Tresorbaufirma Ostertag AG aus Aalen am 29. Februar 1968 ihren Prototyp eines „Bankomaten“, hergestellt in Kooperation mit AEG-Telefunken, der Öffentlichkeit vorgestellt hat. Neben einem Doppeltbartschlüssel, einem gelochten Plastikausweis wurden für die Auszahlung außerhalb der Banköffnungszeiten Lochkarten als Auszahlungsbelege benötigt. Pro Lochkarte wurden 100 DM ausgezahlt, die Ausgabe wurde auf 10 Karten pro Kunde beschränkt.[4]

Die zweite, verbesserte Geldausgabeautomatengeneration wurde Anfang der 1970er Jahre angeboten. Hier wurden bereits genormte Plastikkarten eingesetzt, wobei sich die für einen Bargeldbezug erforderlichen Informationen in gelochter Form auf den Karten befanden. Sperrmöglichkeiten waren in eingeschränkter Form vorhanden. Auch sie wurden – nunmehr schon in größerer Stückzahl – vor allem von einzelnen Geldinstituten eingesetzt. Lediglich in der Schweiz kam es mit dieser Geldausgabeautomatengeneration zu einer Pool-Lösung, der sich viele Schweizer Geldinstitute anschlossen. Karteninhaber einer Bank konnten so ohne Aufpreis Geld bei Automaten einer Fremdbank beziehen.

Bedingt durch die Fortschritte in Hard- und Softwareentwicklung brachte die dritte Geldausgabeautomatengeneration den Durchbruch zur breiten Installation, zur institutsübergreifenden Kooperation, zur grenzüberschreitenden Akzeptanz, zur Ausstattung nahezu aller Bankkarten mit der Geldausgabeautomatenfunktion und damit zu rasant steigenden Transaktionszahlen. Diese Entwicklung, die heute noch nicht abgeschlossen ist, beruhte auf der Ausstattung der Plastikkarte mit einem Magnetstreifen mit weltweit einheitlichen Standards und Spezifikationen.

Nunmehr ist bereits die vierte Geldausgabeautomatengeneration auf dem Markt. Sie basiert einerseits weiterhin auf dem Magnetstreifen und andererseits bereits auf dem Chip. Heute sind bereits viele Bargeldbezugskarten – wie die deutschen und österreichischen Maestro-Karten (eurocheque- und Bankomat-Karten) – mit einem EMV-fähigen Chip versehen. In Hinblick auf die geplante Realisierung von EMV – den Chip-Spezifikationen für alle MasterCard- und Visa-Produkte sowie für alle MasterCard- und Visa-Produkte akzeptierende Terminals – kann man davon ausgehen, dass in fünf Jahren nahezu alle Bargeldbezugskarten zusätzlich zum Magnetstreifen mit einem Chip ausgestattet sein werden (Hybridkarten) und bei der Anwendung der Technologie ein Trend vom Magnetstreifen zum Chip zu verzeichnen sein wird.

Durch die Chiptechnologie kann den Geldausgabeautomaten eine Funktion hinzugefügt werden: Sie dienen dann nicht nur der Bargeldausgabe, sondern können auch die Ladung von Elektronischen Geldbörsen übernehmen.

Verbreitung

Weltweit sind heute etwa 1,7 Millionen Geldausgabeautomaten in Betrieb. Bis Ende der 1960er Jahre gab es aufgrund der geringen Stückanzahl keine Aufzeichnungen über die Zahl der eingesetzten Geldausgabeautomaten. Von Anfang bis Ende der 1970er Jahre stieg die Anzahl der Geldausgabeautomaten weltweit moderat an, ab Anfang der 1980er Jahre wurde die Entwicklung zunehmend dynamischer.

Die Geldausgabeautomaten sind, wenn man die Welt – wie es die internationalen Zahlungsverkehrssysteme tun – in sechs Regionen aufteilt, äußerst unterschiedlich platziert. Bei drei Regionen, den USA, Kanada und Europa, handelt es sich um weitgehend saturierte Märkte (hohe Geldausgabeautomatendichte je Million Einwohner). Trotz der größten Anzahl von Geldausgabeautomaten gibt es in der Region Asien/Pazifik sowie auch in Lateinamerika noch einen gewissen Nachholbedarf. Für Geldausgabeautomaten ein noch weitgehend unerschlossener Markt ist die Region Naher Osten/Afrika.

Diese Aufteilung erklärt auch die in den letzten Jahren etwas reduzierte Dynamik an neu aufgestellten Geldausgabeautomaten. In den entwickelteren Ländern ist bereits eine hohe Dichte an Geldausgabeautomaten, insbesondere an Standorten mit (potentiell) hoher Frequenz, gegeben. Aber auch in diesen Ländern stagniert die Zahl der Geldausgabeautomaten nicht, sondern steigt weiter an, da auch Plätze mit Geldausgabeautomaten ausgestattet werden, die bislang nicht dafür in Frage gekommen sind, jedoch bedingt durch sinkende Hardwarepreise und dem Trend zu umfassendem Kundenservice dort Geldausgabeautomaten nunmehr realisiert werden. Ein künftiges weiteres Wachstum der Geldausgabeautomaten wird aus den noch nicht so entwickelten Ländern kommen, die bislang keine oder kaum eine Infrastruktur für Geldausgabeautomaten aufgebaut haben.

Handhabung

Der Bargeldbezug an Geldausgabeautomaten verläuft typischerweise wie folgt:

- Die Karte wird eingeschoben.

- Die Option „Bargeldabhebung“ wird gewählt (andere Menüpunkte sind – unterschiedlich nach Modell, Land und Region – auch noch Sprache, Kontostandabfrage, QUICK-Ladung oder -Entladung o. ä.)

- Die persönliche (kartengebundene) Geheimzahl (auch: PIN) wird eingegeben und bestätigt.

- Der Betrag wird gewählt und bestätigt.

- Die Karte wird zurückgegeben und kann entnommen werden.

- Das Geld wird ausgezahlt und kann entnommen werden.

Die Vorgänge können durch Betätigung der „Abbruch“-Taste unterbrochen werden. Wird das Geld nicht innerhalb einer Sekundenfrist entnommen, wird es zur Eigentumssicherung einbehalten.

Der Betreiber des Geldausgabeautomaten ist für die Funktionsvielfalt (und Schrittfolge) auf dem Endgerät verantwortlich. Typische (meist landesspezifische) weitere Funktionen sind Sprachauswahl, Quittungsdruck, Kontoauszug, Kontoüberweisung, Aufladen der Elektronischen Geldbörse, Aufladen von Guthabenkarten für Mobiltelefone, usw.

Die konkrete Nutzung von Geldausgabeautomaten durch Bankkunden ist je nach Land insbesondere von der Dichte der Geldausgabeautomaten (je dichter, desto häufigere Nutzung), der Anzahl der ausgegebenen Karten mit einer Bargeldbezugsfazilität und der Tourismusintensität abhängig, wobei diese Nutzung an Geldausgabeautomaten an der Außenfront von Banken („Through-the-Wall ATMs”), im (meist rund um die Uhr zugänglichen) Foyer von Banken („Lobby ATMs”), in den Innenräumen der Banken („Indoor ATMs”), an (meist hochfrequentierten) Standorten außerhalb von Banken („Off-Premises ATMs”) oder an speziellen Autoschaltern („Drive-through ATMs”) erfolgen kann.

Die Akzeptanz des Bargeldbezugs an Geldausgabeautomaten wird von ihrem Nutzen für die Bankkunden bestimmt, der heute unbestritten ist. Die Verfügbarkeit von Geldausgabeautomaten ist für alle von Vorteil. Neben der ureigenen Funktion, der zeitlichen Verbesserung des Bankservices durch Bargeldabhebungsmöglichkeiten rund um die Uhr an sieben Tagen in der Woche, erfüllen heute Geldausgabeautomaten noch weitere Zwecke. Sie reduzieren die Personal- und Verwaltungskosten für Bargeldauszahlungen, da Bargeldbezüge am Geldausgabeautomaten nur einen Bruchteil der Kosten einer manuellen Auszahlung durch Mitarbeiter an der Kasse verursachen, sie entlasten die Bankmitarbeiter von Routinetätigkeiten, womit zusätzlich Kapazitäten in der Kundenberatung zur Verfügung stehen, minimieren das Fehlerrisiko durch Wegfall des „Faktor Mensch“ und sie entschärfen die Diskussion um die Öffnungszeiten der Banken.

Darüber hinaus verbessern sie das Bankservice räumlich durch Bargeldabhebungsmöglichkeiten über die Geldausgabeautomaten des eigenen Institutes hinaus. Dies war durch die Zulassung von Kunden anderer Kreditinstitute zusätzlich zu den eigenen Kunden möglich. War es anfangs nur möglich, die Geldausgabeautomaten mit bankeigenen Karten bzw. regionalen oder nationalen Kartensysteme zu nutzen, wurden aufgrund des Kundenbedarfs bald auch die Karten der großen Zahlungsverkehrsorganisationen MasterCard (MasterCard, Maestro, Cirrus) und Visa (Visa, VisaElektron, VisaPlus) an den Geldausgabeautomaten akzeptiert. Heute akzeptieren über die Hälfte der Geldausgabeautomaten die Karten dieser globalen Zahlungssysteme. Dies hat dazu geführt, dass die Nutzung der Geldausgabeautomaten zugenommen hat, da der Inhaber derartiger Karten davon ausgehen kann, dass er überall, wo er einen Geldausgabeautomaten sieht, ihn auch nutzen kann.

Angriffe gegen Geldautomaten

Typische kriminelle Angriffe gegen Geldautomaten sind:

- Teilentnahme von Geld: Der Kunde hebt einen Geldbetrag ab, entnimmt aber nur einen Teil der Geldscheine und wartet, bis der Automat den Restbetrag wieder einzieht, in der Hoffnung, dass seinem Konto der volle Abhebungsbetrag wieder gutgeschrieben wird. Gegenmaßnahmen bestehen darin, das zurückgezogene Geld in eine spezielle Kassette zu transportieren, die die zurückgezogenen Geldbündel separiert, so dass die Bank das entnommene Geld dem Kunden zuordnen und den korrekten Teilbetrag stornieren kann. Manche Banken konfigurieren die Geldautomaten auch so, dass sie das angebotene Geld bei Nichtentnahme nicht zurückziehen; damit gilt das ausgezahlte Geld als in der Verantwortung des Kunden und der Auszahlbetrag wird nicht storniert. Eine Gegenmaßnahme ist der Einsatz von Überwachungskameras, die im Geldautomaten und in der näheren Umgebung angebracht sind. Meist filmt eine Kamera den Geldausgabeschlitz (= „Geldfachkamera“). Damit kann auch dokumentiert werden, ob der Kunde zum präsentierten Geldbündel gegriffen hat oder nicht.

- Rohe Gewalt: Die Automaten werden mit Baufahrzeugen aus der Verankerung gerissen. Gegenmaßnahmen sind Videokameras, Alarmauslösung über Abreißsensoren, Alarmauslösung durch Körperschallmelder im Tresor, Einfärbung der Geldscheine bei Erschütterung sowie dickere Panzerung der Tresore.

- Sprengen: Die Täter leiten eine explosive Gasmischung in den Tresor des Geldautomaten mit Hilfe eines Schlauches ein. Dieses Gas wird ferngezündet und der Automat wird gewaltsam durch eine Explosion geöffnet. Eine wirksame Gegenmaßnahme sind Gas-Sensoren. Dann wird stiller Alarm ausgelöst und/oder das Geld mit Farbe unbrauchbar gemacht. Eine weitere Gegenmaßnahme ist das Einfüllen von Montageschaum in Hohlräume des Automaten, sodass die Explosionswirkung spürbar gedämpft wird. In Kombination mit einfärbenden Geldkassetten werden Gittertüren im Safe eingebaut, die dafür sorgen dass nach der Sprengung herumfliegendes Geld aufgefangen und eingefärbt wird.

- Skimming[5]: Ein Vorbau vor dem ID-Kartenleser liest die Daten der Magnetspur ein und sendet sie an ein Notebook in der Nähe. Die PIN-Eingabe wird mittels Minikamera oder durch eine über das reguläre Tastenfeld geklebte Attrappe aufgezeichnet und ebenfalls übertragen. Mit diesen Daten wird eine Kopie der Kundenkarte angefertigt und an einem (anderen) Geldautomaten Geld abgehoben. Gegenmaßnahmen sind Videokameras, Abdeckung der PIN-Eingabe mit der freien Hand, spezielle Vorbauten, die mit Alarmsensoren ausgestattet sind, elektronische Erkennung von Vorbauten, Enhanced Card Drive (Jittering beim Einzug), gezielte elektrische Störung des Skimming-Magnetkopfes (Antiskimming) sowie der Übergang zu Chipkarten-Transaktionen. In Deutschland und Schweden haben Kundenkarten zusätzliche Sicherheitsmerkmale, die bei Vervielfältigungen der Karte anhand der Spurdaten nicht enthalten sind und in Geldautomaten beim Karteneinzug geprüft werden. Dies wird umgangen, indem Kopien der Karte im benachbarten Ausland zu illegalen Transaktionen verwendet werden. Eine neuere Form der Skimmer sind GSM-Skimmer. Diese speichern die Daten des Magnetstreifens und den dazugehörigen PIN und senden diese Daten an ein Handy.

- Lebanese Loop / Libanesische Schlinge[6]: Eine Fangschlinge wird in den ID-Kartenleser eingebracht. Diese versperrt die Ausgabe der Kundenkarte nach Abschluss der Transaktion. Der Kriminelle gibt sich als hilfsbereiter Kunde oder Bankangestellter aus und weist den Kunden an, seine PIN nochmals einzugeben, die er dabei beobachtet. Nachdem der Kunde ohne seine Karte gegangen ist, öffnet der Kriminelle die Fangschlinge und ist nun im Besitz von Karte und PIN. Gegenmaßnahmen sind Videokameras sowie Kartenleser, die die Ausgabeblockade der Karte erkennen und daraufhin die Karte festhalten und/oder Alarm auslösen.

- Tröpfchenmethode: Auf die einzelnen Tasten wird jeweils ein kleiner Tropfen Öl geträufelt. Nachdem ein Kunde den Automaten benutzt hat, kann man sehen, welche Tasten gedrückt wurden. Dadurch ist es sehr leicht, die eingegebene PIN zu erraten. Gegenmaßnahme: vor oder nach der PIN-Eingabe einmal über alle Tasten wischen bzw. jede Taste berühren.

- Tastaturdoppel: Über das EPP wird eine zweite dünne Tastatur angebracht, die die PIN-Eingabe aufzeichnet und die Tastendrücke mechanisch an das darunterliegende EPP weiterleitet.

- Geldausgabe abdecken: Über die metallische Blende des Geldausgabeschachtes wird eine passende Metallschiene gelegt, die unten mit Klebstoff bestrichen ist. Die Geldscheine werden ausgegeben und kleben an der Metallschiene fest. Aus Sicht des Kunden scheint die Geldausgabe verklemmt. Auch das Zurückziehen des Geldes schlägt Aufgrund des Klebstoffes fehl. Der Kriminelle kommt nach einer Weile und entnimmt die Metallschiene mitsamt dem angeklebten Geld.

- Kriminelle Wartungstechniker: Während der Wartung tauschen kriminelle Wartungstechniker Soft- oder Hardwarebestandteile des Geldautomaten aus, um so an Kartendaten zu gelangen, Eingaben abzufangen oder Skimming Devices, Tastaturdoppel und Kameras noch unauffälliger einzubauen bzw. dauerhaft mit Strom zu versorgen.

Geldautomat (Deutschland)

Merkmale deutscher Geldautomaten

- Akzeptanz aller nationalen Debitkarten

- Legitimation des Kunden immer durch Eingabe der PIN

- Online-Autorisierung zum kartenausgebenden Institut

- Prüfen der PIN und des Limits

- Abfrage der Sperrdatei

- Zahlungsgarantie durch das Karten ausgebende Kreditinstitut

- Rückgabe der Lastschrift ist nicht möglich

- Ertrag für die Kreditinstitute durch Gebühr für Verfügungen an institutsfremden Geldautomaten

Bisherige Entwicklung

Geldautomaten in Deutschland (ab 1990 inkl. neue Bundesländer) Jahr Anzahl 1981 22 1982 134 1983 790 1984 1901 1985 2490 1986 3250 1987 4033 1988 5160 1989 7000 1990 8345 1991 11100 1992 13000 1993 k. A. 1994 k. A. 1995 k. A. 1996 38662 1997 44043 1998 45615 1999 46200 2000 47650 2001 49620 2002 50487 2003 51129 2004 52595 2005 53361 2006 k. A. 2007 k. A. 2008 ~ 55500[7] In Deutschland wurde der erste Geldautomat am 27. Mai 1968 von der Kreissparkasse Tübingen in Betrieb genommen. Zum Zugriff benötigten die 1000[7] ausgewählten Kunden einen Doppelbartschlüssel für den Tresor, eine Identifikationskarte aus Plastik und jeweils eine Lochkarte für die Anforderung einer 100-DM-Banknote.[8] Der Höchstauszahlungsbetrag betrug 400 DM pro Tag.[7] Der erste Online-Geldautomat moderner Bauart wurde schließlich am 9. Februar 1977 von der Stadtsparkasse München in Betrieb genommen.[9]

In der DDR beauftragte deren Staatsbank um das Jahr 1982 das damalige Kombinat Robotron mit der Entwicklung eines eigenen Geldautomaten, der nur in einem Typ von dem VEB Wägetechnik Rapido in Radebeul (Sachsen) als einzigem Anbieter hergestellt wurde. Des Weiteren wurde eine eigene Geldkarte entwickelt. Der Geldautomat funktionierte ebenfalls mit Magnetkarte und PIN-Eingabe[10]. Im August 1989 gab es in der DDR 274 Maschinen, davon allein 80 in Ost-Berlin[11]. Diese wurden jedoch im Zuge der 1990-er Währungsunion bis Ende 1991 außer Dienst gestellt.

Heute bestehen Zusammenschlüsse mehrerer Kreditinstitute, die ihren Kunden deutschlandweit das kostenlose Abheben von Bargeld an den Bankautomaten der Mitgliedsbanken ermöglichen. Bei Abhebungen an „fremden“ Geldautomaten werden Gebühren fällig, deren Höhe das jeweile Geldinstitut festlegt. Mit 4–5 Euro liegen diese Gebühren im internationalen Vergleich sehr hoch.

Neben der Sparkassen-Finanzgruppe mit mehr als 25.700[7] (Stand: 2008) Geldautomaten und den Volks- und Raiffeisenbanken mit etwa 18.000 (Stand: 2006) Geldautomaten sind viele private Kreditinstitute in der Cash Group (u. a. Deutsche Bank, Commerzbank, HypoVereinsbank, Dresdner Bank und Deutsche Postbank mit etwa 7.000 Geldautomaten) und dem CashPool (etwa 2.500 Geldautomaten an 1.780 Adressen) zusammengeschlossen.

Im Ausland können Kunden einzelner Mitgliedsbanken die Geldautomaten von Kooperationspartnern oder Auslandsfilialen meist ebenfalls kostenlos nutzen.

Neue Funktionen

GeldKarte online

In Kürze werden Nutzer die GeldKarte nicht nur am Geldautomaten oder bei ihrer Bank aufladen können, sondern auch daheim am PC. Nach einer ersten Live-Demonstration auf der CeBIT 2008 soll laut Jahresversammlung der Initiative GeldKarte dafür das Internetportal

http://www.geldkarte.defreigeschaltet werden. Ein Nutzer benötigt lediglich einen Kartenleser mit Display und integrierter Tastatur der so genannten Klasse 3 oder nach der neuen ZKA-Spezifikation „KT-light“. Die Lade-Applikation wird als Java-Applet in den Browser geladen, die Installation spezieller Software ist nicht erforderlich. Zum Aufladen muss der User den Betrag jedoch zuvor auf ein Verrechnungskonto überweisen; diesen Schritt der Abwicklung übernimmt ein Bankdienstleister, der garantierte Überweisungen per Internetbanking ermöglicht [12].Sprechende Geldautomaten

Ein großes Manko bisheriger Geldautomaten war ihre Nichtnutzbarkeit für Blinde und Sehbehinderte. Diese Bevölkerungsgruppen sind bis heute praktisch vom schalterlosen 24-Stunden-Bankbetrieb ausgeschlossen.

Mittlerweile gibt es in mehreren Sparkassen spezielle Geldautomaten für Sehbehinderte. Diese haben größere Tasten, ein großes Display und Kopfhörer für eine spezielle Sprachausgabe. Die Automaten sind auch für Sehende nutzbar.

Einzahlungs-, Auszahlungs- und Recyclingautomaten

Um das aufwendige Bargeldverfahren weiter einzuschränken, das raubgefährdetes Bargeldvermögen im Schalterraum bedingt, wurden Geldautomaten entwickelt, über die man per Eingabefach Geldscheine auf ein Konto einzahlen kann. Dafür waren Prüfeinrichtungen zu entwickeln, die erkennen können, ob in das Eingabefach metallene Fremdkörper wie Münzen, Büroklammern oder Ähnliches eingeworfen werden. Mit dieser neuen Funktion wird der Kunde aufgefordert, den Fremdkörper aus dem Fach zu entfernen, bevor der Geldscheineinzug weiterläuft[13]. Diese Geldautomaten vereinen den ganztägigen Bargeldein- und -auszahlungsverkehr.

Bankomat (Österreich)

In Österreich gibt es zusätzlich zum Bankomat-System das Bankomat-Kassen-System aus POS-Terminals, an dem mit allen in- und ausländischen Maestro-Karten mit PIN, mit allen in- und ausländischen Kreditkarten mit Unterschrift und mit Quick, der österreichischen Elektronischen Geldbörse, ohne PIN und ohne Unterschrift bezahlt werden kann.

Geldausgabeautomatensystem in Österreich

Am 8. September 1980 wurde für Kunden österreichischer Geldinstitute der Bankomat-Service eingeführt. In der Folge setzte sich dieser Service immer mehr durch. Seit der Einführung des Bankomat-Services in Österreich im Jahr 1980 gab es bis Ende 2003 mehr als 1,1 Milliarden Abhebungen mit einem Betragsvolumen von knapp 170 Milliarden Euro. Wie Marktforschungen zeigen, können sich heute die meisten Österreicher ihr Leben ohne Bankomaten nur mehr schwer vorstellen, und die Bankomaten sind aus Österreichs Städten und Dörfern nicht mehr wegzudenken. Im Gegensatz zu den meisten Nachbarländern berechnen österreichische Banken keine Gebühren für Abhebungen an Bankomaten einer „fremden“ Bank.

Gemeinsame Vorgangsweise

Wie in anderen Ländern auch, wurden die Bankomaten zu Beginn der siebziger Jahre nur zögerlich akzeptiert, da es kein gemeinsames Automatensystem der österreichischen Banken gab und die Geräte äußerst hohe Kosten verursachten.

Ein gemeinsames österreichisches Geldausgabeautomatensystem für alle daran beteiligten Parteien (Kunden = Inhaber von Bargeldbezugskarten, Geldinstitute mit installierten Geldausgabeautomaten = Bankomat-Standortbanken/Aktivbanken, Geldinstitute mit ausgegebenen Bargeldbezugskarten = Passivbanken) erschien somit optimal. 1978 wurde die GABE Geldausgabeautomaten Service-Gesellschaft mbH gegründet. An ihr waren zehn österreichische Geldinstitute beteiligt, wobei die dezentralen Sektoren durch ihre Spitzeninstitute vertreten waren. Zweck dieser Gesellschaft war die Konzipierung und später die Errichtung und Wartung eines gesamtösterreichischen Netzes von Geldausgabeautomaten. Sie hat ihre Funktion bis 1993 wahrgenommen und ist dann in der Europay Austria Zahlungsverkehrssysteme GmbH aufgegangen.

Am 8. September 1980 ging das System mit dem ersten Bankomaten in Betrieb.

Insgesamt ist Österreich eines der mit Geldausgabeautomaten bestversorgten Länder der Welt. Bei rund 7.500 Automaten und acht Millionen Einwohnern gibt es 937 Geldausgabeautomaten pro 1 Million Einwohner.

Angepasstes Systemkonzept

Die Teilnahme am österreichischen Geldausgabeautomatensystem – Bankomat-Service genannt – steht jedem Geldinstitut sowohl als Emittenten von bezugsberechtigten Debitkarten als auch als Betreiber von Geldausgabeautomaten offen und ist unabhängig von einer Beteiligung an der Systembetreiber-Gesellschaft.

Als Bargeldbezugskarte diente vorerst ausschließlich die nur zu diesem Zweck ausgegebene Bankomat-Karte. Aufgrund der guten Akzeptanz des Bankomat-Services und der großen Anzahl emittierter eurocheque-Karten wurde Ende 1983 die Bankomat-Funktion auch auf die eurocheque-Karte gebracht.

1990 wurden an den Bankomaten erstmals ausländische eurocheque- und Bankkundenkarten mit dem ec-Piktogramm zugelassen. In den Jahren danach folgten MasterCard- und Visa-Kreditkarten, die Bargeldbezugskarten von Cirrus und die Debitkarten von Maestro, die Bargeldbezugskarten von Plus sowie die Kreditkarten von Diners Club und American Express.

Abwicklung

Code

Der Bargeldbezug erfolgt in Österreich wie auch in aller Welt weitgehend einheitlich, wobei dem Code (auch PIN – Persönliche Identifizierungsnummer – genannt) besondere Bedeutung beikommt. Deshalb soll die Codeeingabe ähnlich wie bei der Lösungswortangabe bei einem Sparbuch durch Körper- und Handabdeckung so erfolgen, dass von niemandem Einsicht genommen werden kann. In Österreich ist der Code vierstellig, vergleichsweise bei internationalen Kreditkarten meist sechsstellig.

Wenn mit österreichischen Maestro-Karten der Code an Bankomaten drei mal hintereinander falsch eingegeben wird, kommt ein Hinweis, dass die Karte beim vierten Mal zur Sicherheit des Kunden eingezogen wird. Sollte der Code dann ein weiteres Mal falsch eingegeben werden, kommt es zum Einzug der Karte. Die eingezogene Karte kommt zu First Data Austria (FDA, früher Europay Austria), wo die Funktionsfähigkeit der Karte wieder hergestellt wird. Anschließend wird die Karte der kontoführenden Hausbank übermittelt.

Die Verifikation des Codes von ausländischen Debitkarten, von Kredit- und Bargeldbezugskarten erfolgt nach den Richtlinien der kartenausgebenden Bank bzw. der entsprechenden Zahlungsverkehrsorganisationen. Gleiches gilt für die Maßnahmen bei mehrfacher Fehleingabe.

Bargeldbezugshöhe

Die maximale Bargeldbezugshöhe für österreichische Maestro-Karten beträgt heute 400 Euro pro Transaktion. Wieviel jedoch tatsächlich abgehoben werden kann hängt davon ab, ob der initiierte Bargeldbezug von Europay Austria im Auftrag der kartenausgebenden Bank mittels fixen oder flexiblen Tages- bzw. Wochenlimits autorisiert wird oder von Europay Austria an das Rechenzentrum der kartenausgebenden Bank übermittelt und von dieser autorisiert wird.

Für ausländische Maestro-Karten, MasterCard-, Visa-, American Express- und Diners Club-Kreditkarten sowie Cirrus- und Plus-Bargeldbezugskarten gilt ebenso ein Limit von 400 Euro pro Transaktion. Die Anzahl der Transaktionen hängt von den Kundenrichtlinien der kartenausgebenden Bank bzw. den Richtlinien der entsprechenden Zahlungsverkehrsorganisation ab.

Seltene Reklamationen

Die Verfügbarkeit der Bankomaten ist über 98 Prozent, was bedeutet, dass die Karteninhaber nahezu immer und überall auf betriebsbereite und funktionstüchtige Geldausgabeautomaten stoßen. Ausfälle sind entweder auf „leere“ Bankomaten oder vereinzelt auf technische Defekte der Geräte zurückzuführen.

Die bisherige Erfahrung hat gezeigt, dass pro einer Million Bankomat-Transaktionen in rund 13 Fällen vom Karteninhaber eine Aufklärung verlangt wird. Nach entsprechender Kommunikation erledigen sich 75 bis 80 Prozent dieser Verlangen sofort zur Zufriedenheit des Karteninhabers. Lediglich 20 bis 25 Prozent dieser Fälle, das sind rund drei Fälle pro einer Million Bankomat-Transaktionen, müssen als Reklamationen betrachtet und entsprechend weiterverfolgt werden, womit sich eine Reklamationsquote von 0,0003 Prozent ergibt.

Weitere Funktionen

Bei Bankomaten kann man seit 1996 auch Quick, die österreichische Elektronische Geldbörse, aufladen. Seit Mai 2004 ist es zusätzlich möglich, die Wertkarten aller österreichischen Mobiltelefonbetreiber aufzuladen.

In Japan wird Biometrie als zusätzliches Sicherheitsmerkmal an den Geldautomaten eingesetzt. Bei der Geldbehebung wird auf einem dafür vorgesehenen Sensor der Fingerabdruck oder das Venenmuster der Handfläche aufgenommen und geprüft. Kameras zur Gesichtserkennung wurden schon zum Test eingesetzt. Kommt eine dritte Person (mit kriminellen Absichten) an eine Kundenkarte und den dazu passenden PIN, dann ist mit dieser Technologie keine Geldbehebung möglich.

Geldwechsel: An Geldautomaten lassen sich Noten in fremder Währung einzahlen und in lokaler Währung auszahlen.

Münzen: Geldautomaten können nicht mur Banknoten verarbeiten sondern auch Münzen.

Bezahlen von Rechnungen: Kunden bekommen per Post eine Rechnung mit einem aufgedruckten Barcode. Der Kunde scannt am Geldautomaten den Barcode und zahlt bar den Rechnungsbetrag ein.

Bediente Selbstbedienung: Der Kunde wird während der Öffnungszeiten von seinem Kundenbetreuer beraten. Das Bargeld wird nicht über den Kundenbetreuer ein- bzw. ausbezahlt, sondern am Geldautomaten.

Kontoinformation: Geldautomaten zeigen den aktuellen Kontostand des Kunden an oder drucken diesen aus.

Internationale Kooperationen

Im Jahr 2002 gründeten fünf der weltweit führenden Banken – nämlich die Bank of America, Barclays, Deutsche Bank, Scotiabank and Westpac – die Global ATM Alliance, um ihren Kunden die gebührenfreie Abhebung an Geldautomaten der jeweiligen Partnerbanken zu ermöglichen. Mittlerweile kamen weitere Mitglieder hinzu: BNP Paribas, Banco Santander und China Construction Bank (China).

Hersteller von Geldautomaten

Geldautomat mit Quittungsausgabe (NCR)

Geldautomat mit Quittungsausgabe (NCR)Die weltweit größten Hersteller von Geldautomaten:

- Diebold, USA

- NCR Corporation, USA

- Wincor Nixdorf, Deutschland

Weitere Hersteller aus dem deutschen Sprachraum:- De La Rue Cash Systems, Deutschland (Talaris)

- HESS

- KEBA, Österreich

Siehe auch

Weblinks

Quellen

- ↑ So funktioniert... der Geldautomat in Focus Technik vom 01.09.2008, aufgerufen am 12.12.2008, 14:00

- ↑ Spiegel-Online: 40 Jahre Bargeld-Spender-Als Geldautomaten noch Öffnungszeiten hatten

- ↑ Konrad Lischka: ‚‘Geldautomat mit Öffnungszeiten‘‘ in Manager-Magazin 12.07.2007, aufgerufen 12.12.2008, 13:45

- ↑ Der erste Geldautomat Deutschlands. In: bw-Woche. Nr. 22, 9. Juni 2008, S. 9.

- ↑ http://www.heise.de/security/Manipulierte-Geldautomaten--/artikel/99991/0

- ↑ Warnung des Informationsportals Kartensicherheit

- ↑ a b c d Thiemo Heeg: Seit 40 Jahren kommt das Geld aus dem Automaten. FAZ 2008-12-12, S. 21. Onlineversion: Happy bargeldlos: Der Geldautomat wird 40

- ↑ Erster Bankautomat Deutschlands

- ↑ Erster Online-Bankautomat Deutschlands

- ↑ Beitrag Geldautomat in website Robotrontechnik vom 01.12.2008, aufgerufen am 12.12.2008, 13:15

- ↑ http://www.augsburger-allgemeine.de/Home/Nachrichten/Aus-aller-Welt/Artikel,-Erster-Geldautomat-vor-40-Jahren-aufgestellt-_arid,1416267_regid,2_puid,2_pageid,4293.html Augsburger Allgemeine vom 11.12.2008], aufgerufen 12.12.2008, 14:15

- ↑ (Richard Sietmann)/(jk/c't) Der private Geldautomat in heise online vom 27.04.2007, aufgerufen am 12.12.2008, 14:00

- ↑ Vom Geldautomat zum Cash-Center in Uni-Protokolle vom 04.09.2001, aufgerufen a, 12.12.2008, 14:15

Wikimedia Foundation.