- Sozialversicherung (Deutschland)

-

Die Sozialversicherung bildet in Deutschland die wichtigste Institution der sozialen Sicherung. Sie ist eine staatlich eng geregelte Vorsorge für wichtige Risiken des Daseins, die von selbstverwalteten Versicherungsträgern organisiert wird. Zur Sicherung des Beitragsaufkommens besteht überwiegend Versicherungspflicht für Personen und Organisationen. Der Leistungsbedarf eines Jahres wird nahezu vollständig aus dem Beitragsaufkommen des gleichen Jahres bestritten, d. h. angesammeltes Kapital dient im Wesentlichen nur als kurzzeitige Schwankungsreserve (Nachhaltigkeitsrücklage, Generationenvertrag). Die Leistungen werden vorwiegend als für alle Versicherten gleiche Sachleistungen (Solidaritätsprinzip) oder als beitragsabhängige Geldleistungen (zum Beispiel Renten, Krankengeld) erbracht. Zu den Aufgaben der Sozialversicherung gehören neben den Versicherungsleistungen im engeren Sinn auch Prävention und Rehabilitation.

In Deutschland sind die sozialen Sicherungssysteme stark an die Höhe des Entgelts für Erwerbsarbeit gekoppelt. Nichterwerbstätige, meist Frauen, sind vorwiegend indirekt über eine Mitversicherung beim erwerbstätigen Haushaltsvorstand eingebunden. Hierbei ergeben sich durch die Erosion des Normalarbeitsverhältnisses und den Wandel der Familienstrukturen Probleme bei der Finanzierung.[1]

Die Sozialversicherung (SV) besteht in Deutschland aus fünf Zweigen:

- Arbeitslosenversicherung (ALV)

- Gesetzliche Krankenversicherung (GKV)

- Pflegeversicherung (PV)

- Deutsche Rentenversicherung (RV)

- Gesetzliche Unfallversicherung (UV)

Inhaltsverzeichnis

Geschichte

Seit 1883 wurde, initiiert durch die sogenannte Kaiserliche Botschaft, eine Absicherung der arbeitenden Bevölkerung, vor allem der Industriearbeiter, gegen Unfall, Krankheit und die Risiken von Invalidität und Alter angestrebt. So sollte insbesondere die industrielle Produktivität gesichert werden.[2] Es wurden schrittweise folgende Versicherungszweige aufgebaut:

- 1883 Krankenversicherung

- 1884 Unfallversicherung

- 1889 Rentenversicherung (ursprünglich Invaliditäts- und Altersversicherung)

- 1927 Arbeitslosenversicherung

- 1957 Rentenreform 1957: Einführung der dynamischen Rente

- 1995 Pflegeversicherung (Deutschland) (der Krankenversicherung angegliedert)

Nur bei der Krankenversicherung besteht ein eingeschränkter Wettbewerb um Mitglieder zwischen den in Kassenarten gegliederten Krankenkassen und gegenüber den privaten Krankenversicherungsunternehmen. Die Pflegeversicherung folgt der Krankenversicherung, d. h. mit der Wahl der Krankenkasse wird zugleich die Pflegekasse bei dieser gewählt. In den übrigen Versicherungszweigen gibt es monopolartige Zuweisungen, d. h. nur einen zuständigen Versicherungsträger.

Rechtsform

Die etwa 550 Träger (Krankenkassen, Berufsgenossenschaften, Rentenversicherungsträger und andere) sind als öffentlich-rechtliche Körperschaften organisiert. Sie werden durch die von Arbeitgebern und Versicherten in der Sozialwahl gewählten Selbstverwaltungsorgane gesteuert. Ausnahmen bilden dabei die Bundesagentur für Arbeit, deren Verwaltungsrat drittelparitätisch mit Vertretern von Arbeitnehmern, Arbeitgebern und der Regierung besetzt ist, die Bundesknappschaft, bei der disparitätisch die Arbeitgeber 1/3 der Vertreter und die Arbeitnehmer 2/3 der Vertreter stellen und die Ersatzkassen, deren Verwaltungsrat nur von ihren Mitgliedern gewählt wird. Alle Sozialversicherungsträger unterliegen der staatlichen Aufsicht durch Landes- und Bundesministerien.

Rechtsgrundlage

Rechtsgrundlage der Sozialversicherung ist das Sozialgesetzbuch (SGB). Für die obengenannten Versicherungen gelten folgende Teile:

- Alle Sozialversicherungszweige: Viertes Buch Sozialgesetzbuch (SGB IV)

- Krankenversicherung: Fünftes Buch Sozialgesetzbuch (SGB V)

- Rentenversicherung: Sechstes Buch Sozialgesetzbuch (SGB VI)

- Unfallversicherung: Siebtes Buch Sozialgesetzbuch (SGB VII)

- Pflegeversicherung: Elftes Buch Sozialgesetzbuch (SGB XI)

- Arbeitsförderung: Drittes Buch Sozialgesetzbuch (SGB III)

Ob die Regeln eingehalten werden, wird in sog. Sozialversicherungsprüfungen bei den Unternehmen in regelmäßigen Abständen überprüft.

Außerdem gelten die allgemeinen Regelungen, die sich im Sozialgesetzbuch I und X finden. Einige wenige Bestimmungen sind noch in der Reichsversicherungsordnung (RVO) zu finden.

Finanzierung

Finanziert wird die Sozialversicherung zum überwiegenden Teil aus Beiträgen, in einigen Zweigen auch aus Steuermitteln (siehe Gesundheitsfonds). Die Beiträge sind bis zur Höhe der Beitragsbemessungsgrenze an den Bruttolöhnen und -gehältern (BLG) orientiert. Insgesamt machen die Sozialversicherungsbeiträge heute (Februar 2010) für Normal- und Geringverdiener ca. 31,25 bis 33,35 % des Arbeitnehmerentgelts (Nur der Arbeitgeberanteil: ca. 9,95 % Rentenversicherung, ca. 7,0 % Krankenversicherung, 1,4 % Arbeitslosenversicherung, ca. 0,975 % Pflegeversicherung – insgesamt 19,625 %) aus. Der Anteil ist geringer bei Einkommen, die über den Beitragsbemessungsgrenzen liegen.

Die Sozialversicherungsbeiträge werden nur noch teilweise „paritätisch“, also jeweils zur Hälfte von Arbeitgebern und Arbeitnehmern getragen. Die Sozialversicherungsbeiträge der Arbeitnehmer sind dabei Teil der BLG, während die Sozialversicherungsbeiträge der Arbeitgeber zusammen mit den BLG das Arbeitnehmerentgelt bilden.

Die Beiträge zur Unfallversicherung trägt der Arbeitgeber allein. Im Bereich der Krankenversicherung werden seit dem 1. Juli 2005 0,9 % des beitragspflichtigen Einkommens allein vom Mitglied als Zusatzbeitrag getragen (und die Arbeitgeber erhielten dadurch eine Entlastung von 0,45 %). Jedoch tragen die Arbeitgeber die Sozialversicherungsbeiträge bei Einkommen bis 800 € pro Monat mit größeren Anteilen. Als die Pflegeversicherung 1995 eingeführt wurde, mussten die Arbeitnehmer im Gegenzug auf einen Feiertag, den Buß- und Bettag, verzichten. Im Bundesland Sachsen blieb der Feiertag erhalten, dort tragen die Arbeitnehmer 1,35 % und die Arbeitgeber 0,35 % des Beitrages. Schließlich werden Teile von Leistungen (sogenannte „versicherungsfremde Leistungen“) im Bereich der Krankenkasse durch Zuschüsse aus dem Staatshaushalt bezahlt (zum Beispiel aus Tabaksteuer und Mineralölsteuer). Der Arbeitgeber hat noch zusätzliche Belastungen durch betriebliche Altersvorsorge, Lohnfortzahlungen im Krankheits- und Urlaubsfall, vermögenswirksame Leistungen oder Personalentwicklungskosten zu tragen. Rechnet man diese zu den Sozialversicherungsbeiträgen hinzu, ergibt sich für ihn ein Aufschlag von etwa 24-25 % auf das Bruttogehalt des Arbeitnehmers.

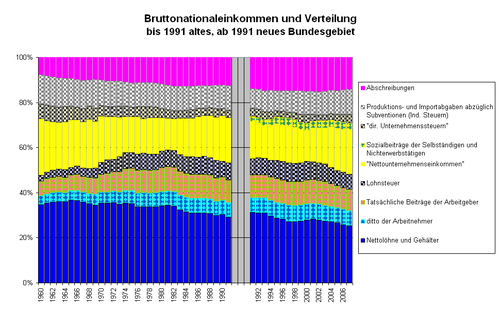

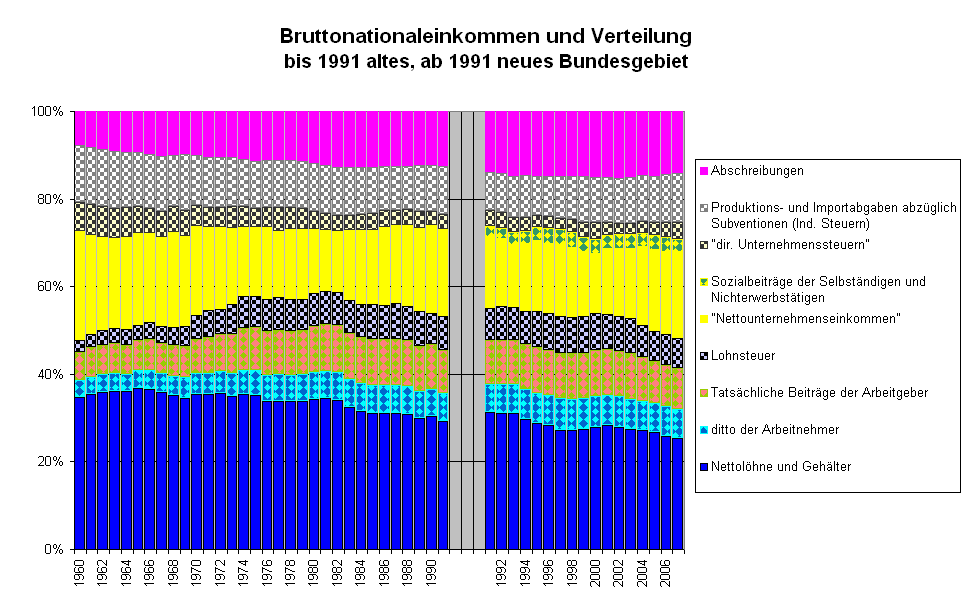

Quelle: eigene Berechnungen nach StBA

Quelle: eigene Berechnungen nach StBA

In der Abbildung ist das BNE gleich 100 % gesetzt. Die vier unteren Größen in der Abbildung Nettolöhne und -gehälter (dunkelblau), Sozialbeiträge der Arbeitnehmer (blau gekachelt) und der Arbeitgeber (gelblich gekachelt) sowie die Lohnsteuer (schwarz gekachelt) stellen das Arbeitnehmerentgelt dar. Das Arbeitnehmerentgelt ohne die Beiträge der Arbeitgeber sind die BLG, die Bezugsgröße (bis zur Beitragsbemessungsgrenze) für die Sozialbeiträge.

Diskussion der Weiterentwicklung

Von den Arbeitgebern wird die grundsätzliche paritätische Finanzierung zunehmend weiter in Frage gestellt. Sie argumentieren, die hohen Lohnnebenkosten beschleunigten den Arbeitsplatzabbau und die Zunahme von Schwarzarbeit, was wegen der entgangenen Einnahmen im Endeffekt die Finanzierungsprobleme der Sozialversicherung noch verschärfen würde (siehe hierzu auch Agenda 2010, Sozialabbau, Überalterung).

Seit einigen Jahren wird erwogen, die Sozialversicherung auf eine andere finanzielle Basis zu stellen. Dies gilt besonders für den Bereich der Krankenversicherung, wo eine Bürgerversicherung oder eine Gesundheitsprämie diskutiert wird. Dies liegt vor allem daran, dass bei den Krankenversicherungen die ausgezahlten Leistungen überwiegend nicht mehr relativ zum eingezahlten Betrag stehen. Ursache dafür ist die Verschiebung des Leistungsschwerpunktes vom (beitragsabhängigen) Krankengeld (früher 95 %, heute 5 % der Kosten) zu (unabhängig vom Beitrag gewährten) ärztlichen Leistungen. Die Sinnhaftigkeiten von Versicherungspflichtgrenze, Beitragsbemessungsgrenze und der einseitigen Orientierung am Arbeitseinkommen werden kontrovers diskutiert. Gefordert wird auch die Einbeziehung von Beamten und Selbstständigen in die gesetzliche Krankenversicherung. Andere Konzepte sehen eine Umsteuerung auf teilweise Kapitaldeckung und private Versicherungen vor. In einzelnen Zweigen der Sozialversicherung wurde bereits ein Abbau der Leistungen eingeleitet. Stärkere Selbstbeteiligungen der Versicherten (zum Beispiel Praxisgebühr) dienen aber auch durch Schaffung von Kostenbewusstsein der Dämpfung der Leistungsnachfrage.

Rechengrößen der Sozialversicherung in Deutschland

Jährlich einmal beschließt das Bundeskabinett die Rechengrößen der Sozialversicherung für das Folgejahr. Darunter fallen die Beitragsbemessungsgrenzen der verschiedenen gesetzlichen Versicherungsarten, die Bezugsgröße und die Jahresarbeitsentgeltgrenze. Die Festsetzung erfolgt aufgrund der Einkommensentwicklung im Vorjahr. Die Bezugsgröße ist z. B. für die Festsetzung der Mindestbeitragsbemessungsgrundlage für freiwillige Mitglieder und für die Beitragsberechnung von versicherungspflichtigen Selbstständigen in der gesetzlichen Rentenversicherung von Bedeutung. Die Verordnung des Bundeskabinetts bedarf jeweils der Zustimmung des Bundesrates.

Für 2006 enthält sie aufgrund der Jahreszahlen von 2004 eine Steigerung von 0,42 % in den alten und 0,51 % in den neuen Bundesländern. Für die Fortschreibung der bundeseinheitlich geltenden Jahresarbeitsentgeltgrenzen in der gesetzlichen Krankenversicherung ist die bundeseinheitliche Einkommensentwicklung in Höhe von 0,45 % maßgebend.

Die gesetzliche Sozialversicherung in der Volkswirtschaftlichen Gesamtrechnung

Die staatliche Sozialversicherung SV bildet zusammen mit den Gebietskörperschaften (Bund, Länder, Gemeinden) den Sektor Staat.

Der Finanzierungssaldo der SV in Abgrenzung der VGR im Unterschied zur Abgrenzung der Finanzierungsrechnung geht damit in den Finanzierungssaldo des Staates insgesamt ein.

Der Finanzierungssaldo des Staates insgesamt in Abgrenzung der Volkswirtschaftlichen Gesamtrechnung ist Gegenstand der „Maastrichtkriterien“.

Siehe auch

- Agrarsozialrecht (Deutschland)

- Gesamtsozialversicherungsbeitrag

- Hauspersonal auch zur Altenpflege

- Künstlersozialversicherung

- Sozialpolitik

- Sozialrecht (Deutschland)

- Sozialstaat

- Sozialversicherungsnummer

Literatur

- Michael Stolleis: Geschichte des Sozialrechts in Deutschland. Ein Grundriß. Lucius & Lucius. 1. Auflage, Stuttgart 2003, ISBN 3-8252-2426-0.

Weblinks

- Sozialgesetzbuch

- Soziale Sicherheit in Deutschland – Website der Europavertretung der Deutschen Sozialversicherung

- Organisation und Selbstverwaltung der Sozialversicherung in Deutschland (PDF-Datei, 87 kByte)

- Deutsche Rentenversicherung

- Internetportal der Haufe Mediengruppe zum Thema Sozialversicherung

- Navigator für Rente und soziale Sicherung

- Forschungsstelle zur Erforschung der Geschichte der Sozialversicherungen in NRW

Einzelnachweise

- ↑ Steffen G. Schneider: Sozialpolitik in Deutschland. In: Christiane Frantz, Klaus Schubert (Hrsg.): Einführung in die Politikwissenschaft, LIT Verlag, 2005, ISBN 3-8258-7257-2, S. 253–272, [S. http://books.google.de/books?id=C-wSZp6sAc0C&pg=PA269 S. 269]

- ↑ Gerd Marstedt, Dietrich Milles, Rainer Müller: Eine neue Wohlfahrtskultur? Lebenslaufpolitik und Risikobearbeitung in der Sozialpolitik. In: Lutz Leisering, Rainer Müller, Karl F. Schumann (Hrsg.): Institutionen und Lebensläufe im Wandel: institutionelle Regulierungen von Lebensläufen, Juventa, ISBN 3-7799-1083-7, 2001, S. 91–118, S. 92 f.

Wikimedia Foundation.