- Wechselkursmechanismus II

-

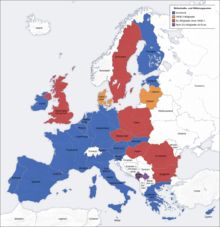

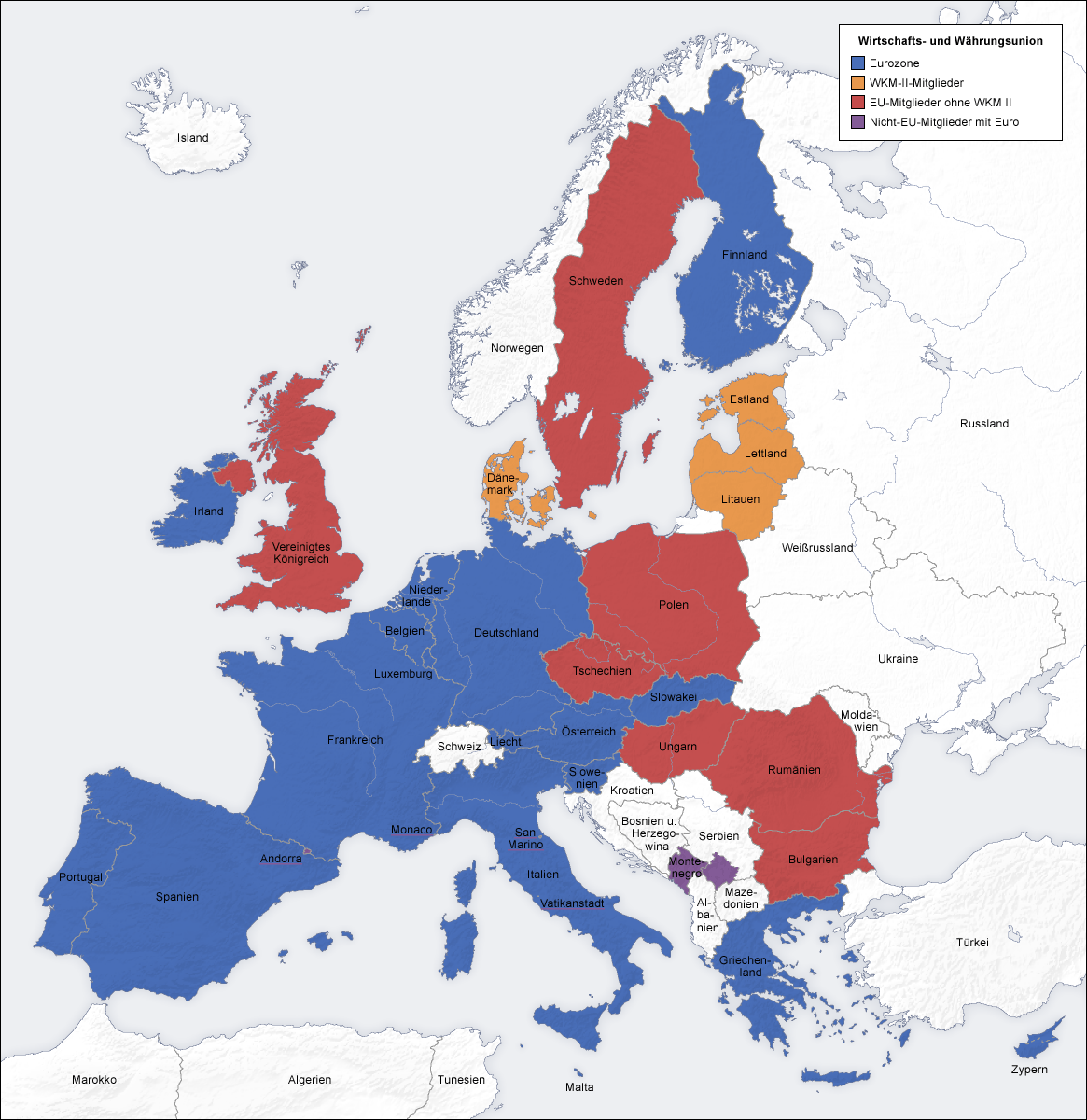

Karte Europäischer Staaten mit Bezug zum Euro

Karte Europäischer Staaten mit Bezug zum Euro

Der Wechselkursmechanismus II (abgekürzt WKM II oder wegen seines Vorgängers auch EWS, engl. European Exchange Rate Mechanism II bzw. ERM II) ist ein seit 1999 zwischen verschiedenen EU-Ländern im Rahmen des Europäischen Währungssystems II bestehendes Wechselkursabkommen. Es legt eine maximale Bandbreite von ± 15 Prozent um den Leitkurs der Währung eines WKM II-Mitglieds zum Euro fest. Die mindestens zweijährige, spannungsfreie Teilnahme am Wechselkursmechanismus II stellt eines der vier EU-Konvergenzkriterien zur Einführung des Euro dar. Derzeit nehmen am WKM II die drei Länder Lettland, Litauen und Dänemark teil.

Inhaltsverzeichnis

Grundlagen

Einordnung

Am 1. Januar 1999 ist der WKM II in der dritten Stufe der Wirtschafts- und Währungsunion (WWU) an die Stelle des Europäischen Währungssystems, kurz EWS, getreten.[1] Das EWS wurde 1979 als Nachfolger des Europäischen Wechselkursverbundes gegründet. Es war ein System fester, jedoch anpassungsfähiger Wechselkurse zwischen den Währungen bestimmter EU-Mitgliedstaaten und sollte eine Zone schaffen, die von tiefgreifenden Wechselkursschwankungen weitgehend befreit ist. Die drei Elemente des Europäischen Währungssystems waren zu einem der Wechselkurs- und Interventionsmechanismus, ein umfassendes finanzielles Beistandssystem und die Europäische Währungseinheit als Referenzwert und Recheneinheit. Im Europäischen Währungssystem wurde eine Schwankungsbreite der Wechselkurse der Teilnehmerstaaten von 2,25 Prozent vereinbart. Im August 1993 wurden die Bandbreiten auf 15 Prozent nach oben und unten erhöht.[2] Mit der letzten Stufe der WWU wurden unwiderrufliche Wechselkurse der Währungen der elf Mitgliedstaaten, die von Anfang an der Währungsunion angehörten, festgelegt. Außerdem begann die Durchführung einer einheitlichen Geldpolitik unter der Verantwortung der Europäischen Zentralbank (EZB). Wie das frühere EWS beinhaltet der WKM II feste Wechselkurse. Diese dürfen innerhalb bestimmter Bandbreiten schwanken. Des Weiteren erlaubt der WKM II den EU-Mitgliedstaaten, die noch nicht zur Eurozone gehören, eine Anbindung an die gemeinsame Währung. Die Ankerwährung im Eurogebiet stellt der Euro dar. Der WKM II passt somit seine Grundprinzipien und Strukturelemente den geänderten Verhältnissen in der dritten Stufe der Wirtschafts- und Währungsunion an.[1]

Rechtsgrundlagen

Der WKM II beruht auf zwei Rechtssäulen. Die „Entschließung des Europäischen Rats über die Einführung eines Wechselkursmechanismus in der 3. Stufe der Wirtschafts- und Währungsunion“ vom 16. Juni 1997 bildet die erste Säule. Inhalt dieser sind die Grundsätze und Ziele sowie die grundlegenden Strukturelemente des Systems. Die zweite Säule beinhaltet ein Abkommen vom 29. April 2004. Dieses Abkommen zwischen der EZB und den nationalen Zentralbanken der nicht dem Euro-Währungsgebiet angehörenden Mitgliedstaaten spezifiziert die operativen Elemente des Systems.[1]

Grundprinzipien

Es existieren vielseitige Gründe für ein Wechselkurssystem zwischen dem Euro und den Währungen der nicht zum Euro-Währungsgebiet gehörenden Staaten. Ein Grundprinzip ist es, die Beeinträchtigung des gemeinsamen Binnenmarktes in der EU zu verhindern. Diese können durch übermäßige Schwankungen der nominalen Wechselkurse der beteiligten Währungen oder durch Verzerrungen der realen Wechselkurse hervorgerufen werden. Der WKM II soll für EU-Mitgliedsländer, die den Euro noch nicht eingeführt haben, ein stützendes Wechselkurssystem darstellen. Dabei soll die Anbindung ihrer Währungen an den Euro bei der Erreichung der erforderlichen Konvergenz für den späteren Beitritt zum Eurogebiet helfen.

Ein weiterer Grundsatz des WKM II ist die Gleichbehandlung bei der Einführung des Euro. Somit ist für Mitgliedstaaten, die den Euro später einführen, ebenso eine mindestens zweijährige spannungsfreie Teilnahme am Wechselkursmechanismus verbindlich, wie bei den Mitgliedstaaten der „ersten Welle“.[1][3]Funktionen

Der WKM II erfüllt zwei wichtige Funktionen. Die erste Funktion beinhaltet, die Wechselkurse der Währungen der am Mechanismus teilnehmenden Mitgliedstaaten am Euro auszurichten. Der Wechselkurs zwischen Währungen, die am WKM II teilnehmen, und dem Euro darf maximal um ± 15 Prozent schwanken, es können aber auch engere Schwankungsbreiten festgelegt werden. Zum anderen stellt der WKM II ein Konvergenzkriterium für die Einführung des Euro dar. Somit müssen Länder, die den Euro als Währung einführen wollen, zuvor zwei Jahre ohne Leitkursabwertung am WKM II teilgenommen haben. Diese zweijährige Teilnahme am WKM II ist eines von vier EU-Konvergenzkriterien zur Euroeinführung.[4]

Currency-Boards

Die aktuellen Mitglieder des WKM II, Lettland und Litauen haben ein Currency-Board, mit dem der jeweilige Wechselkurs fixiert wird. Diese Fixierung der jeweiligen Landeswährung an den Euro erfolgt unilateral. Das heißt, es handelt sich hierbei um einseitige Verpflichtungen der jeweiligen Länder, die für die EZB nicht bindend sind. Die EZB ist vertraglich erst bei einem drohenden Überschreiten der ± 15 Prozent Abweichung zu intervenieren verpflichtet. Sie kann dies allerdings auch zu jedem früheren Zeitpunkt tun. Currency-Boards stellen laut EZB keinen Ersatz für die Teilnahme am WKM II dar. Somit müssen Länder, die ein Currency-Board eingerichtet haben, vor der Konvergenzprüfung, die vor der Einführung des Euro durchgeführt wird, mindestens zwei Jahre am WKM II teilgenommen haben. Eine Ausnahme besteht bei Ländern mit einem tragfähig eingestuften Currency-Board-System auf Euro-Basis. Hier kann mit Zustimmung der EZB von einem zweifachen Wechsel ihres Wechselkurssystems abgesehen werden.[4]

Strukturmerkmale

Leitkurse und Bandbreiten

Der WKM II ist eine multilaterale Vereinbarung zwischen dem jeweiligen Mitgliedstaat, den Mitgliedstaaten des Euro-Währungsgebiets, der EZB und anderen am Wechselkursmechanismus teilnehmenden Mitgliedstaaten.[5] Beim WKM II handelt es sich um ein System fester, aber auch anpassungsfähiger Wechselkurse, die innerhalb bestimmter Bandbreiten schwanken können. In einem ersten Schritt werden offizielle Leitkurse der Währungen, die dem Euro-Währungsgebiet noch nicht angehören, gegenüber dem Euro festgelegt. Anders als im EWS wird bei diesem Ansatz auf die Vereinbarung bilateraler Leitkurse zwischen den beteiligten Nicht-Euro-Währungen verzichtet.[1] Der WKM II bietet die Möglichkeit der Anwendung verschiedener Wechselkursstrategien. Frei schwankende Wechselkurse, gleitende Wechselkursanpassungen sowie Anbindungen an Nicht-Euro-Währungen sind allerdings nicht mit dem WKM II vereinbar. Der Wechselkurs zwischen Währungen, die am WKM II teilnehmen und dem Euro, unterliegt einer Standard-Schwankungsbandbreite von ± 15 Prozent.[4] Hieraus ergeben sich für jede Währung obere und untere Grenzkurse, die grundsätzlich zu verteidigen sind. Durch eine konvergente Wirtschaftspolitik der Nicht-Euro-Länder soll die Kursstabilisierung erreicht werden. Der unterstützende Einsatz des Zinsinstruments ist auch vorgesehen. Sogenannte intramarginale Interventionen, also glättende Devisenmarktinterventionen der Notenbanken zwischen den oberen und unteren Grenzkursen sind auf freiwilliger Basis möglich. Es besteht weiterhin die Möglichkeit für Länder mit einem entsprechend hohen Konvergenzgrad engere Bandbreiten als die vorgesehene Standardbandbreite förmlich zu vereinbaren. Diese sind dann ebenfalls durch automatische Interventionen zu verteidigen. Für den Wunsch einer engeren Anbindung soll die Initiative vom betreffenden Mitgliedstaat ausgehen. Zusätzlich können auch informelle Vereinbarungen bilateral zwischen der EZB und der betreffenden Zentralbank getroffen werden, die jedoch nicht veröffentlicht werden.[1]

Interventionen und Interventionsfinanzierung

Die EZB und die betroffene Zentralbank aus dem Nicht-Eurogebiet sind verpflichtet bei Erreichen der Interventionspunkte automatisch und unbegrenzt an den Devisenmärkten zu intervenieren. Die Interventionspunkte für die beteiligten Zentralbanken sind die oberen und unteren Grenzkurse. Dabei wird die jeweils schwache Währung gegen die starke Währung gekauft. Interventionen sollen grundsätzlich in Euro und den Teilnehmerwährungen, nicht in Drittwährungen wie etwa dem US-Dollar, erfolgen. Jede Intervention bedeutet für die eigene Währung abgebende Zentralbank Geldschöpfung. Dies kann beim automatischen und unlimitierten Betreiben, schnell zu einem Konflikt mit dem Ziel der Preisstabilität führen. Die Grenzen von Interventionen liegen also dort, wo sie die auf Preisstabilität ausgerichtete Geldpolitik einer Zentralbank stören. Eine in den WKM II aufgenommene Schutzklausel erlaubt es den beteiligten Zentralbanken diese Interventionen auszusetzen, sobald ein solcher Konflikt droht. Jedoch ist die Glaubwürdigkeit des gesamten Systems bei dieser Entscheidung zu berücksichtigen. Um der Interventionsverpflichtung an den Bandbreitengrenzen Glaubwürdigkeit zu verleihen, wurde sie im WKM II um Finanzierungsfazilitäten ergänzt. Daraus folgt, dass sich im Bedarfsfall die EZB und die beteiligten Zentralbanken zum Zweck obligatorischer Interventionen gegenseitig sehr kurzfristige Kreditlinien einräumen. Diese Finanzierung kann grundsätzlich automatisch und unbegrenzt in Anspruch genommen werden. Zuvor ist die Schuldnerzentralbank jedoch gehalten, angemessenen Gebrauch von ihren eigenen Devisenreserven zu machen.[1] Vom Grundsatz her sind diese Devisenmarktinterventionen nur von unterstützenden Charakter und dürfen eine konvergenzorientierte Geld- und Finanzpolitik nicht ersetzen.[4]

Entscheidungsverfahren

Die Beschlüsse über die Leitkurse und die Standardbandbreite werden im Rahmen eines gemeinsamen Verfahrens getroffen. Beteiligt sind dabei die Europäische Kommission, der Wirtschafts- und Finanzausschuss, die Minister der dem Euro-Währungsgebiet angehörenden Mitgliedstaaten, die EZB und die Minister und Zentralbankpräsidenten der nicht dem Euro-Währungsgebiet angehörenden Mitgliedstaaten. Der Beschluss zur Festsetzung der Leitkurse und Standardbandbreiten erfordert Einstimmigkeit. Auch eine Anpassung, also Neufestsetzung von Leitkursen erfolgt nach dem gleichen Verfahren. Eine rechtzeitige Anpassung der nominalen Leitkurse kann beispielsweise erforderlich werden, um Entwicklungen, die zu Wechselkursspannungen führen können, zu antizipieren.[1] Typischerweise stellen in einem solchen Fall die nationalen Behörden einen Antrag auf Leitkursänderung. Über diesen beraten die Finanzminister der Euroländer zusammen mit dem Präsidenten der EZB sowie den Finanzministern und Zentralbankpräsidenten der WKM II Länder. Des Weiteren nimmt auch die Europäische Kommission an den Gesprächen teil. Das so beschlossene Verfahren wird in einem letzten Schritt dem Wirtschafts- und Finanzausschuss zur Anhörung vorgelegt. Anschließend erfolgt gegebenenfalls die Umsetzung durch die nationale Zentralbank und die EZB. Ein vertrauliches Verfahren zur Überprüfung der Leitkurse kann von allen an diesem Mechanismus teilnehmenden Parteien einschließlich der EZB eingeleitet werden. Auf Antrag des betreffenden, nicht dem Euro-Währungsgebiet angehörenden, Mitgliedstaats kann eine engere Schwankungsbandbreite als die Standardbandbreite festgelegt werden. Diese Möglichkeit stellt eine Ausnahme dar, da die Standardbandbreite für Mitgliedstaaten im Konvergenzprozess angemessen ist. Wenn der Konvergenzprozess wie im Fall Dänemarks sehr weit fortgeschritten ist, können multilateral vereinbarte enge Bandbreiten in Erwägung gezogen werden.[4]

Entwicklung

Einführung

Der WKM II löste mit Entschließung des Europäischen Rates am 16. Juni 1997 das im Jahr 1979 eingeführte Europäische Währungssystem ab. Installiert wurde er mit dem Euro am 1. Januar 1999. Im Rahmen dessen erhält der Euro die Funktion als Leit- oder Ankerwährung, so dass die Paritäten, also die Leitkurse für die betreffenden Währungen an den Euro geknüpft werden. Seitdem haben insgesamt neun Mitgliedstaaten am WKM II teilgenommen. Dänemark und Griechenland waren die ersten Länder, die dem WKM II beitraten. Beide Länder hatten zuvor dem WKM I angehört, der mit der Euroeinführung in den meisten seiner Mitgliedstaaten zum 1. Januar 1999 aufhörte zu existieren. Griechenland verließ den WKM II automatisch, als es am 1. Januar 2001 den Euro als Währung einführte, nachdem die EU-Konvergenzkriterien als erfüllt galten. Dänemark ist bis heute Mitglied des WKM II und beabsichtigt auch nicht, die Wechselkursbindung durch eine Einführung des Euro zu ersetzen.[4]

Beitritte der mittel- und osteuropäischen Länder

Estland

Estland trat am 27. Juni 2004 dem WKM II bei. Bereits seit dem 20. Juni 1992 hatte Estland seine Währung, die Estnische Krone, an die D-Mark beziehungsweise den Euro gebunden, was sich auch mit dem Beitritt zum WKM II nicht änderte. Das Ziel, den Euro nach zwei Jahren einzuführen, erreichte das Land zunächst aber nicht. Erst am 12. Mai 2010 empfahl die Europäische Kommission die Euroeinführung in Estland. Der Beitritt wurde am 17. Juni 2010 durch die Finanzminister der Euroländer sowie den Regierungschefs bestätigt. Estland trat somit zum 1. Januar 2011 der Währungsunion bei.[6][7]

Lettland

Wie auch Malta bindet Lettland seit dem 1. Januar 2005 den Lats mit einem Currency Board an den Euro, lässt jedoch Schwankungen von einem Prozent zu. Die Einführung des Euro in Lettland ist für den 1. Januar 2014 geplant.[7][8]

Litauen

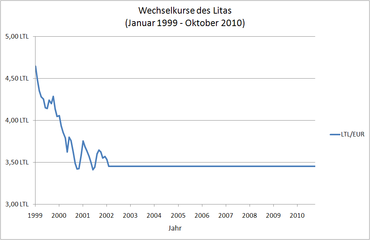

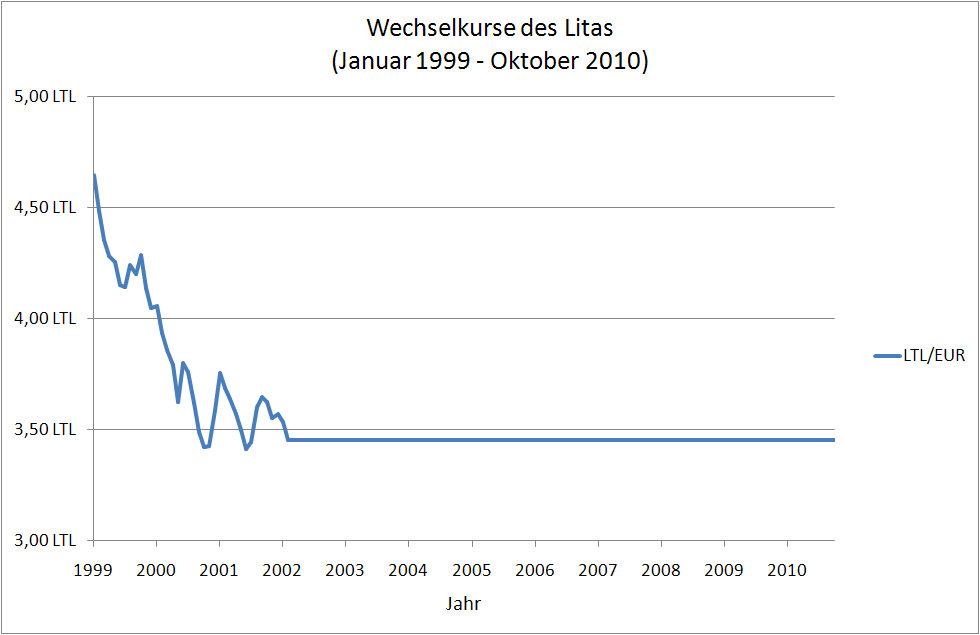

Wechselkurse Januar 1999 – Oktober 2010 LTL/EUR

Wechselkurse Januar 1999 – Oktober 2010 LTL/EURAuch Litauen trat am 27. Juni 2004 dem WKM II bei. Auf Grund einer Inflation um 0,1 Prozentpunkte oberhalb des Grenzwertes konnte auch dort nach zwei Jahren die Euroeinführung nicht stattfinden. Wie auch Estland hatte Litauen seit dem 2. Februar 2002 seine Währung, den Litas, an den Euro gekoppelt. Der Beitritt Litauens zur Währungsunion ist für frühestens 2012 geplant.[7][9][10]

Slowenien

Im Gegensatz zu den beiden vorhergehenden Ländern konnte Slowenien, welches zur gleichen Zeit zum WKM II beitrat, am 1. Januar 2007 den Euro einführen. Daher nimmt Slowenien seit diesem Zeitpunkt nicht mehr am WKM II teil.[7]

Slowakei

Am 28. November 2005 trat auch die Slowakei, ebenfalls ohne Vorankündigung, dem WKM II bei. Am 19. März 2007 wurde der Leitkurs zwischen Slowakischer Krone und Euro in Absprache zwischen EU und Slowakischer Nationalbank angepasst. Begründet wurde die Leitkursanpassung der Krone mit einer Reihe von Fundamentalfaktoren, die die slowakische Währung unter Aufwertungsdruck gesetzt haben. Nach Ansicht der EZB trägt die Neubewertung der Währung zur Wahrung der gesamtwirtschaftlichen Stabilität bei.[11] Die Leitkursanpassung hatte jedoch keinen Einfluss auf die vorgeschriebene Zweijahresfrist, da es sich um eine Aufwertung handelte. Da der Aufwertungsdruck fortdauerte, wurde der Leitkurs der Slowakischen Krone am 28. Mai 2008 mit Wirkung vom 29. Mai 2008 ein zweites Mal angepasst. Am 7. Mai 2008 empfahl die Europäische Kommission aufgrund des Konvergenzberichtes der EZB die Euro-Einführung in der Slowakei zum 1. Januar 2009, weil das Land alle Maastrichtkriterien erfüllt hat. Diese Empfehlung wurde am 19. Juni 2008 beim Gipfeltreffen der Staats- und Regierungschefs der EU-Länder bestätigt. Am 1. Januar 2009 wurde der Euro in der Slowakei eingeführt. Die Slowakei schied damit aus dem WKM II aus.[7]

Malta

Malta stellte zum 29. April 2005 seinen Währungskorb ganz auf den Euro um, damit entsprach das Arrangement einem Currency Board. Am 16. Mai 2007 gaben die EU-Kommission und die EZB die Empfehlung ab, zum 1. Januar 2008 den Euro in Malta einzuführen. Die Bestätigung durch den Rat der Finanzminister erfolgte am 5. Juni 2007 in Luxemburg. Die endgültige Entscheidung trafen die Staats- und Regierungschefs der EU auf ihrem Gipfel am 21. Juni 2007. Somit wurde der Euro in Malta am 1. Januar 2008 eingeführt.[7]

Zypern

Wie auch bei Malta und Lettland wurde der Beschluss über den Beitritt des EU-Mitgliedes Zypern der Europäischen Kommission nicht eher angekündigt, um Spekulationen an den Finanzmärkten zu vermeiden. Zypern trat, nach Empfehlung der EU-Kommission und der EZB, am 1. Januar 2008 der Eurozone bei.[7]

Teilnahme

Gründe für den Beitritt

Ausschlaggebend für den Beginn und die Dauer der Teilnahme am WKM II sind die Aussichten auf das Erreichen einer Erhöhung dauerhafter Konvergenz wirtschaftlicher Fundamentalfaktoren. Das allgemeine Ziel von diesem Teilnahmeprozess ist die Förderung der gesamtwirtschaftlichen Stabilität in den neuen Mitgliedstaaten, um dadurch den bestmöglichen Beitrag zu nachhaltigem Wachstum und realer Konvergenz zu leisten. Dabei sollten neue Mitgliedstaaten die Einschränkungen der Wechselkursflexibilität berücksichtigen. Die Teilnahme am WKM II garantiert zwar keine unterstützende und konsistente Struktur und makroökonomische Politik, sie kann jedoch einen Disziplinierungseffekt diesbezüglich erzeugen. Die neuen Mitgliedstaaten werden zur Bestimmung der optimalen Strategie hinsichtlich des WKM II und der späteren Euro-Einführung die spezifischen Gegebenheiten ihres Landes berücksichtigen müssen. Dazu gehören die jeweilige allgemeine Strategie bezüglich der währungspolitischen Integration sowie der geld- und wechselkurspolitische Rahmen und die Haushaltslage. Die vorzeitige Starrheit des Wechselkurses kann beispielsweise abrupte Leitkursanpassungen mit möglicherweise negativen wirtschaftlichen Folgen notwendig machen. Daher könnte für einige Mitgliedsstaaten die Erreichung eines höheren Konvergenzgrades vor der Teilnahme am WKM II empfehlenswert sein, da auch die Glaubwürdigkeit des Wechselkursmechanismus insgesamt gewahrt bleiben soll. Der Beitritt zum Wechselkursmechanismus hängt weiterhin von einer Einigung bezüglich des Leitkurses und der Schwankungsbreite zwischen den jeweiligen Parteien ab.[4]

Dauer der Teilnahme

Die Mindestdauer der Teilnahme am WKM II vor der Euro-Einführung legt der Vertrag zur Gründung der Europäischen Gemeinschaft, kurz EG-Vertrag fest. Aus diesem geht hervor, dass vor der Konvergenzprüfung, die der Einführung des Euro vorangeht, eine Teilnahme am WKM II von mindestens zwei Jahren erwartet wird. Somit muss ein Mitgliedstaat im Rahmen des WKM II die vorgesehenen normalen Bandbreiten zumindest in den letzten zwei Jahren vor der Konvergenzprüfung ohne starke Spannungen eingehalten haben. Auch innerhalb dieses Zeitraums darf er den Leitkurs seiner Währung gegenüber dem Euro nicht von sich aus abgewertet haben. Außer dieser zweijährigen Mindestdauer der Teilnahme am WKM II vor der Konvergenzprüfung gibt es für neue Mitglieder keine zeitliche Begrenzung für das Verbleiben im WKM II. Zudem gibt es keinen konkreten Zeitplan für den Eintritt der neuen Mitgliedstaaten und keine Zusicherung über eine Begrenzung der Teilnahmedauer am WKM. Die Dauer der Teilnahme am WKM II sollte sich demnach weniger an der erforderlichen Mindestdauer von zwei Jahren orientieren, sondern vielmehr an der Vorteilhaftigkeit für den Konvergenzprozess. Der ursprüngliche Leitkurs muss nicht zwingend auch der endgültige Umrechnungskurs für die Euro-Einführung sein, da Leitkursanpassungen durchaus notwendig sein können.[4]

Ablauf

Mitgliedstaaten, die nicht dem Euro-Währungsgebiet angehören, haben die Möglichkeit, sich auf freiwilliger Basis dem Wechselkursmechanismus anzuschließen. Allerdings wird die Teilnahme am WKM II von neuen Mitgliedstaaten erwartet, da sie eine Voraussetzung für die spätere Einführung des Euro ist. Der Beitritt zu diesem kann zu einem beliebigen Zeitpunkt nach dem EU-Beitritt erfolgen. Dafür kann das Verfahren zum WKM-II-Beitritt vom betreffenden Mitgliedstaat jederzeit eingeleitet werden und ist somit nicht an bestimmte Stichtage gebunden. Die am Mechanismus beteiligten Parteien müssen die Hauptmerkmale, vor allem die Leitkurs und die Schwankungsbandbreite, vereinbaren. Die Teilnahme beziehungsweise der Beitritt am WKM II ist nicht von Vorbedingungen und vorab festgelegten Kriterien abhängig. Politische Anpassungen zum Beispiel im Hinblick auf Preisliberalisierung und Finanzpolitik sollten jedoch vor der Teilnahme am Wechselkursmechanismus vorgenommen werden, um eine reibungslose Teilnahme am WKM II zu gewährleisten. Ebenso ist es erforderlich, eine glaubwürdige Politik zur Konsolidierung der öffentlichen Finanzen zu betreiben. Die Teilnahme am WKM II ist wie bei jedem Wechselkurssystem, nur ein Element des allgemeinen politischen Rahmens. Daher sollte sie nicht isoliert betrachtet werden, sondern mit anderen Elementen dieses allgemeinen politischen Rahmens vereinbar sein. Dazu zählt insbesondere die Geld-, Finanz- und Strukturpolitik. Der gewählte Leitkurs hat das Ziel, zum Zeitpunkt des Beitritts zum Wechselkursmechanismus die bestmögliche Beurteilung des Gleichgewichtswechselkurses widerzuspiegeln. Diese Beurteilung sollte auf einer breiten Palette wirtschaftlicher Indikatoren und Entwicklungen beruhen, sowie dabei den Marktkurs berücksichtigen. Die an der Vereinbarung beteiligten Parteien können nicht im Voraus das Ergebnis einer solchen Analyse bestimmen. Sie entscheiden in gegenseitigem Einvernehmen über die Leitkurse. Da die Vereinbarung multilateralen Charakter haben ist es notwendig, dass einseitige Ankündigungen zu den angestrebten Leitkursen vermieden werden. Solche Leitkursanpassungen beispielsweise auf Grund von veränderten Gleichgewichtswechselkursen, sollten rechtzeitig erfolgen. Des Weiteren haben alle Parteien die Möglichkeit ein Verfahren zur Überprüfung der Leitkurse einzuleiten.[4]

Mitglieder

Derzeit hat der WKM II drei Mitglieder. Die Mitgliedsländer Lettland und Litauen planen den Euro einzuführen, sobald alle Konvergenzkriterien erfüllt sind. Für das dritte Mitglied, Dänemark, wurde im Vertrag von Maastricht eine Ausnahmeregelung getroffen, die das Land von der Pflicht der Euroeinführung entbindet (so genanntes „Opt-out“). Die Entscheidung, den Euro einzuführen, wird in Dänemark von einem Referendum abhängig gemacht.[5]

Mitglieder im Wechselkursmechanismus II Land Währung ISO 4217 Leitkurs

(1 EUR =)Garantierte

WechselkursbandbreiteWKM-II-Beitritt Sperrfrist für

Euro-EinführungGeplante Euro-Einführung  Dänemark

DänemarkDänische Krone DKK 7,46038 ±2,25% (beidseitig) 1. Januar 1999 abgelaufen weitere Volksabstimmung geplant  Lettland

LettlandLats LVL 0,702804 ±1% (einseitig durch Lettland)* 29. April 2005 abgelaufen 1. Januar 2014  Litauen

LitauenLitas LTL 3,45280 ±0% (einseitig durch Litauen)* 27. Juni 2004 abgelaufen frühestens 2014 (*) Darüber hinaus beidseitig garantierte Wechselkursbandbreite von ±15%

ehemalige Mitglieder

Der WKM II hat sich bislang als stabiles Wechselkurs-Arrangement erwiesen. Seit 1999 musste nur der Leitkurs der Slowakischen Krone zwei Mal angepasst, also aufgewertet werden. Die Leitkurse von fünf weiteren Ländern, die mittlerweile den Euro eingeführt haben, sind während ihrer WKM-II-Mitgliedschaft unverändert geblieben. In allen Fällen wurde der letzte WKM-II-Leitkurs auch als endgültiger Umrechnungskurs zum Euro verwendet.[7]

Ehemalige Mitglieder im Wechselkursmechanismus II Land Währung ISO 4217 WKM-II-Beitritt Euro-Beitritt Umrechnungskurs

(1 EUR =) Estland

EstlandEstnische Krone EEK 27. Juni 2004 1. Januar 2011 15,6466  Griechenland

GriechenlandDrachme GRD 1. Januar 1999 1. Januar 2001 340,750  Malta

MaltaMaltesische Lira MTL 29. April 2005 1. Januar 2008 0,429300  Slowakei

SlowakeiSlowakische Krone SKK 28. November 2005 1. Januar 2009 30,1260*  Slowenien

SlowenienTolar SIT 27. Juni 2004 1. Januar 2007 239,640  Zypern

ZypernZypern-Pfund CYP 29. April 2005 1. Januar 2008 0,585274 * entspricht dem letzten, seit 29. Mai 2008 gültigen, WKM-II-Leitkurs (Leitkurs 19. März 2007 bis 28. Mai 2008: 35,4424; davor: 38,4550) potenzielle Mitglieder

Von den 27 EU-Ländern haben 17 den Euro als Währung eingeführt, drei nehmen derzeit schon am WKM II teil. Somit verbleiben derzeit sieben Länder als potenzielle Kandidaten für eine Teilnahme am WKM II.[7]

Beitrittskandidaten zum Wechselkursmechanismus II Land Währung ISO 4217 Anmerkungen  Bulgarien

BulgarienLew BGN Per Currency Board an Euro gekoppelt

(Leitkurs: 1,95583), Beitritt bis auf weiteres Verschoben [12] Polen

PolenZłoty PLN Beitritt geplant  Rumänien

RumänienRumänischer Leu RON Beitritt bis 2013 geplant[13]  Schweden

SchwedenSchwedische Krone SEK Beitritt mittelfristig nicht geplant; kein Opt-out  Tschechien

TschechienTschechische Krone CZK Beitritt mittelfristig nicht geplant; kein Opt-out[14]  Ungarn

UngarnForint HUF Beitritt mittelfristig nicht geplant; kein Opt-out[15]  Vereinigtes Königreich

Vereinigtes KönigreichPfund Sterling GBP Beitritt mittelfristig nicht geplant; Opt-out Bis auf Dänemark und Großbritannien sind alle EU-Länder verpflichtet, den Euro einzuführen und damit auch zuvor dem WKM II beizutreten. Dennoch wird die Aufnahme weiterer Staaten in den WKM II in nächster Zeit nicht erwartet. Grund ist die wirtschaftliche Lage in den betreffenden Ländern Bulgarien, Polen, Rumänien, Tschechien und Ungarn, die die Erfüllung aller Konvergenzkriterien in absehbarer Zeit unwahrscheinlich erscheinen lässt. Rumänien plant den mittelfristigen Beitritt zum WKM II im Jahr 2012.[16][7]

Ein Sonderfall ist das potentielle Mitglied Schweden, welches bis auf weiteres absichtlich eines der Konvergenzkriterien verletzt. Obwohl die anderen Konvergenzkriterien eine Einführung des Euro zulassen würden, verweigert Schweden die Mitgliedschaft im WKM II. Es wurde angekündigt, erst nach einem positiven Referendum den Euro einführen zu wollen. Dieses Verhalten verletzt strenggenommen den Vertrag von Maastricht, da Schweden, anders als Großbritannien und Dänemark, kein offizielles Opt-out hat. Dennoch wird es von der EU-Kommission stillschweigend toleriert, da der Euro erst 1999 eingeführt wurde, Schweden aber schon 1995 der EU beigetreten ist. Die Kommission hat jedoch auch zu verstehen gegeben, dass für die Länder, die erst nach 1999 der EU beigetreten sind, die Einführung des Euro „Teil des Gesamtpakets“ gewesen sei, und daher ein „inoffizielles Opt-out“ nach schwedischem Vorbild nicht akzeptiert werden würde.[7]

Vergleich mit dem WKM I

Gemeinsamkeiten

Der WKM I und der WKM II weisen einige Gemeinsamkeiten auf. Zu denen gehört der Beschluss von Realignments im Rahmen eines gemeinsamen Verfahrens. Ebenso erfolgt die Festlegung der Bandbreiten und Leitkurse in einem solchen Rahmen. Dabei sind die Finanzminister, die Präsidenten der EZB und der nationalen Notenbanken sowie der Kommission beteiligt. Bei beiden beträgt die Standardbandbreite ± 15 Prozent, wobei engere Bandbreiten möglich sind. Sowohl beim WKM I als auch beim WKM II erfolgen bei Erreichen der Interventionspunkte automatisch Interventionen mit angemessenen Finanzierungen.[17]

Unterschiede

Es liegen verschiedene Hauptunterschiede zwischen dem WKM I und dem WKM II vor. Die multilateralen Wechselkursanbindungen des WKM I werden ersetzt durch bilaterale Bindungen zwischen dem Euro und den Währungen der noch nicht teilnehmenden Länder. Somit war der WKM I durch multilaterale Interventionsverpflichtungen gekennzeichnet. Beim WKM II dagegen bestehen bilaterale Interventionsverpflichtungen zwischen der EZB und der Zentralbanken der noch nicht teilnehmenden Mitgliedsstaaten. Ein weiterer Unterschied besteht in der Leitwährung. Der Euro fungiert im WKM II als förmlicher Anker. Im Mittelpunkt steht dabei, die Konvergenz der „Pre-Ins“ in Richtung auf die makroökonomischen Stabilitätsstandards des Euro-Gebiets zu fördern. Im Vorgängermodell war als Ankerwährung die D-Mark, allerdings nicht förmlich, vorgesehen.[17] Der WKM II ist im Gegensatz zum WKM I bewusst asymmetrisch angelegt. Das heißt, die Ausrichtung erfolgt nicht am Durchschnitt der Währungen, wie beim WKM I an dem Währungskorb ECU, sondern gegenüber dem Euro. Dieser stellt eine zentrale, dem Ziel der Preisstabilität verpflichtete Währung dar. Zudem gab es im WKM I keine sogenannte Vorbehaltsklausel. Im aktuellen Mechanismus haben die EZB und alle nicht zum Euro-Gebiet gehörenden nationalen Zentralbanken das Recht, ihre Interventionen bei Gefährdung des Preisstabilitätsziels auszusetzen. Im WKM II besteht zusätzlich für alle Parteien inklusive der EZB die Möglichkeit, ein Verfahren zur Neufestsetzung des Leitkurses einer Währung einzuleiten. Im WKM I hingegen musste das Realignment von dem betreffenden Mitgliedsstaat ausgehen.[17]

Kritische Betrachtung

Kritische Stimmen befürchten, dass der Beitritt zum WKM II Devisenspekulanten dazu veranlassen würde, die Verteidigungsbereitschaften der Zentralbanken gegenüber Ihren Währungen zu testen. Der Ausgangspunkt eines solchen Szenarios ist der Abwertungsverdacht gegenüber einer Währung. Daraufhin nimmt ein Spekulant einen Kredit in dieser Währung auf und wechselt diese direkt in Euro. Folgen andere Spekulanten diesem Beispiel oder ist der Kredit an sich groß genug, gerät die betreffende Währung unter Abwertungsdruck und die Zentralbanken müssten intervenieren. Setzen sich die Spekulanten durch und die Währung wird abgewertet, müssen sie weniger Geld zurückzahlen, als sie ursprünglich als Kredit aufgenommen haben. Um den Ausgangspunkt solcher Spekulationen, den Abwertungsverdacht, zu vermeiden, sollte der Beitritt zum WKM II zeitlich genau geplant sein. Ein schneller Beitritt aus politischen Gründen sollte daher vermieden werden. Vielmehr sollten die realen Konvergenzfortschritte und eine konsistente Wirtschaftspolitik in den neuen EU-Ländern den richtigen Zeitpunkt des Beitrittes zum Wechselkursmechanismus bestimmen.[3]

Im Hinblick auf zwischenstaatliche Wirtschaftsbeziehungen zeigen sich fixe Wechselkurse als vorteilhafter gegenüber flexiblen Wechselkursmechanismen. Um einen fixen Wechselkurs aufrechterhalten zu können, muss eine Kontrolle des internationalen Kapitalverkehrs erfolgen. Außerdem müssen die beteiligten Länder flexible Wirtschaftsstrukturen aufweisen und sich ähnlich entwickeln. Daher sind zeitweilige Wechselkursanpassungen sowie die Koordination der Wirtschaftspolitik dieser Länder notwendig. Auch in anderen Teilen der Welt sind Währungszusammenschlüsse nach dem Vorbild der Europäischen Währungsunion denkbar. Besonders die politische Demokratisierung und die Liberalisierung des Kapitalverkehrs legen diese Vermutung nahe. Daher ist es vorstellbar, Erfahrungen aus dem Eurogebiet in die Neuordnung des Weltwährungssystems einfließen zu lassen. Sollten die großen Industriestaaten bereit sein, politisch in die gleiche Richtung zu wirken, wären feste Wechselkurse bestenfalls zwischen ihren Währungsblöcken ökonomisch sinnvoll.[18]

Literatur

- Ansgar Belke/Martin Hebler: EU-Osterweiterung, Euro und Arbeitsmärkte, Oldenbourg 2002 ISBN 3-486-25873-7.

- Philip M. V. Hallensleben: Vom Europäischen Währungssystem zum Wechselkursmechanismus II der Europäischen Wirtschafts- und Währungsunion, Verlag Dr. Kovac; Auflage: 1. Aufl. (2001), ISBN 3830003943

- Jochen Beutel: Differenzierte Integration in der Europäischen Wirtschafts- und Währungsunion (Schriften Zum Europäischen und Internationalen Privat-, Bank- und Wirtschaftsrecht), Gruyter; Auflage: 1. A. (1. Februar 2006), ISBN 3899493079

Weblinks

Einzelnachweise

- ↑ a b c d e f g h Jürgen Stark/Inge Wollscheid-Schneider: Handlexikon der Europäischen Union, 3. Auflage, Stuttgart 2005, ISBN 3-89344-065-8, S. 305-307.

- ↑ Bundesregierung www.bundesregierung.de, abgerufen am: 8. Dezember 2010.

- ↑ a b Karlheinz Ruckriegel/Franz Seitz: Euro Go East, Je schneller, desto besser?, in: Wirtschaftsdienst, 84. Jg., Heft 10, Stuttgart 2004, S. 635-644.

- ↑ a b c d e f g h i Europäische Zentralbank: Grundsatzposition des EZB-Rats zu Wechselkursfragen in Bezug auf die beitretenden Staaten. 18. Dezember 2003.

- ↑ a b René Smits: The European Central Bank: Institutional Aspects, The International and Comparative Law Quarterly, Vol. 45, No. 2, 1996, S. 319-342.

- ↑ Nationalbank Estland www.eestipank.info, abgerufen am: 1. Dezember 2010.

- ↑ a b c d e f g h i j k Europäische Kommission www.ec.europa.eu, abgerufen am: 1. Dezember 2010.

- ↑ Nationalbank Lettland www.bank.lv, abgerufen am: 1. Dezember 2010.

- ↑ Nationalbank Litauen www.lb.lt, abgerufen am: 1. Dezember 2010.

- ↑ Europäische Zentralbank www.ecb.int, abgerufen am: 1. Dezember 2010.

- ↑ Europäische Zentralbank: Monatsbericht April 2007, S. 58 ff.

- ↑ http://www.euractiv.de/erweiterung-und-partnerschaft/artikel/bulgarien-verschiebt-euro-eintritt-wegen-schuldenkrise-005129

- ↑ http://www.dw-world.de/dw/article/0,,15523698,00.html

- ↑ http://www.handelsblatt.com/politik/international/euro-skepsis-tschechien-und-die-skandinavier-straeuben-sich;2720779

- ↑ http://derstandard.at/1297819390029/Ungarns-Wirtschaftsminister-Euro-Beitritt-nicht-vor-2020

- ↑ Bericht des Bundesverbandes Öffentlicher Banken Deutschlands über Rumänien www.voeb.de, abgerufen am: 1. Dezember 2010.

- ↑ a b c Ansgar Belke/Martin Hebler: EU-Osterweiterung, Euro und Arbeitsmärkte, Oldenbourg 2002, S. 215, ISBN 3-486-25873-7.

- ↑ Heinz Handler: Vom Bancor zum Euro. Und weiter zum Intor?, WIFO Working Papers Nr. 317 März 2008, S. 33.

Wikimedia Foundation.