- Europäische Wirtschafts- und Währungsunion

-

Sondermünze zum 10-jährigen Bestehen (2009)

Sondermünze zum 10-jährigen Bestehen (2009)

Entwurf von George StamatopoulosAls Europäische Wirtschafts- und Währungsunion (EWWU, verkürzt auch Europäische Währungsunion, EWU) wird eine Vereinbarung zwischen den Mitgliedstaaten der Europäischen Union bezeichnet, sich ab dem 1. Juli 1990 durch die Umsetzung bestimmter wirtschafts- und währungspolitischer Regelungen in einem dreistufigen Prozess enger aneinander zu binden. Das Hauptziel der EWWU-Regelungen ist die Ergänzung des Europäischen Binnenmarkts durch eine gemeinsame Währung mit hoher Preisniveaustabilität.[1]

Die 27 EU-Staaten haben bisher die EWWU-Vereinbarung in unterschiedlichem Maße umgesetzt, wobei auch für die Zukunft unklar bleibt, ob alle EU-Staaten am Ende des Umsetzungsprozesses in vollen Umfang hinsichtlich der EWWU-Regelungen integriert sein werden. Die Währung Euro haben bisher 17 der 27 EU-Staaten eingeführt: Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Luxemburg, Malta, die Niederlande, Österreich, Portugal, Slowakei, Slowenien, Spanien und Zypern. Diese 17 Staaten der Eurozone koordinieren ihre Wirtschafts- und Finanzpolitik im Rahmen der Euro-Gruppe. Von den übrigen 10 EU-Staaten sind sieben verpflichtet, den Euro einzuführen, sobald sie die vereinbarten Konvergenzkriterien erreichen. Die drei EU-Staaten Dänemark, Vereinigtes Königreich (Großbritannien) und Schweden haben de jure bzw. de facto eine Ausstiegsoption, um den Euro nicht einzuführen. Auch die 10 EU-Staaten, die bisher nicht Teil der Eurozone sind, haben in verschiedenen Aspekten die EWWU-Regelungen umgesetzt und koordinieren bestimmte Bereiche ihrer Wirtschafts- und Währungspolitik mit der Gruppe der 17 Staaten der Eurozone.

Ein Austritt einzelner Länder aus der Währungsunion, wie er etwa infolge der griechischen Finanzkrise 2010/11 zur Diskussion steht, ist im AEU-Vertrag nicht vorgesehen. Er wäre nach bisherigem Stand der vertraglichen Vereinbarungen nur möglich, indem ein Land aus der EU insgesamt austritt (in diesem Fall gilt Art. 50 EU-Vertrag) oder indem ein ergänzendes Abkommen, etwa in Form eines Zusatzprotokolls zum AEU-Vertrag, ausgehandelt würde, das allerdings von allen Mitgliedstaaten ratifiziert werden müsste.

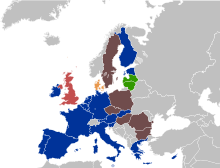

Mitgliedstaaten der EWWU

Mitgliedstaaten der EWWU:

Mitgliedstaaten der EWWU:- Mitglieder der Eurozone (17)

- WKM-II-Mitglieder (2: Lettland, Litauen)

- WKM-II-Mitglieder mit Opt-out-Klausel (1: Dänemark)

- Sonstige EU-Mitglieder mit Opt-out-Klausel (1: Vereinigtes Königreich)

- Sonstige EU-Mitglieder ohne Opt-out-Klausel (6)

Mitglieder der EWWU sind formal alle 27 EU-Länder, obwohl der Begriff im engeren Sinn manchmal auf die siebzehn Mitgliedstaaten beschränkt wird, die an der dritten Stufe teilnehmen, also den Euro als Währung eingeführt haben. Dabei handelt es sich um Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Luxemburg, Malta, die Niederlande, Österreich, Portugal, die Slowakei, Slowenien, Spanien und Zypern.

Zehn weitere EU-Staaten haben den Euro bislang nicht eingeführt: Bulgarien, Dänemark, Lettland, Litauen, Polen, Rumänien, Schweden, Tschechien, Ungarn sowie das Vereinigte Königreich. Für diese Staaten gelten unterschiedliche Arten von Ausnahmeregelungen: Während Dänemark und das Vereinigte Königreich durch eine sogenannte Opt-out-Klausel von Anfang an nicht zur Teilnahme an der EWWU verpflichtet waren, müssen alle anderen Staaten dem EU- und AEU-Vertrag zufolge den Euro als Währung einführen, sobald sie die EU-Konvergenzkriterien erfüllen (siehe unten). Eines dieser Kriterien ist der sogenannte Wechselkursmechanismus II (WKM II), bei dem die Währung des Landes zwei Jahre lang innerhalb einer gewissen Schwankungsbreite an den Eurokurs gekoppelt wird. Derzeit nehmen außer Dänemark nur Lettland und Litauen am WKM II teil, sodass nur sie in kürzerer Zeit den Euro einführen könnten. Die anderen Staaten streben die Einführung des Euros an, sobald ihnen das wirtschaftlich möglich ist. Eine Ausnahme bildet nur Schweden, das die Kriterien zur Euro-Einführung eigentlich erfüllen würde, durch die Nichtteilnahme am WKM II jedoch gezielt verfehlt, da sich die Bevölkerung in einem Referendum gegen den Euro ausgesprochen hat. Diese Praxis widerspricht eigentlich dem Sinn des Vertrags. Sie wird jedoch von der Europäischen Kommission toleriert, da Schweden der EU zu einem Zeitpunkt beitrat, als die Einführung der EWWU zwar schon beschlossen, die dritte Stufe jedoch noch nicht erreicht worden war. Schweden hat damit gewissermaßen ein „informelles Opt-out“.[2][3]

EU-Konvergenzkriterien

Um an der EWWU teilnehmen zu können, müssen die Mitgliedstaaten bestimmte Regeln erfüllen, die eine gewisse Vereinheitlichung und Stabilität ihrer wirtschaftlichen und fiskalischen Situation gewährleisten sollen. Diese sogenannten EU-Konvergenzkriterien (nach dem Vertrag von Maastricht auch als Maastricht-Kriterien bezeichnet) finden sich in Art. 140 AEU-Vertrag.[4]

Im Einzelnen handelt es sich dabei um folgende Kriterien:

- Preisstabilität: Die Inflationsrate darf nicht mehr als 1,5 Prozentpunkte über derjenigen der drei preisstabilsten Mitgliedstaaten liegen.

- Stabilität der öffentlichen Haushalte: Der staatliche Schuldenstand darf nicht mehr als 60%, die jährliche Nettoneuverschuldung nicht mehr als 3% des Bruttoinlandsprodukts ausmachen.

- Wechselkursstabilität: Der Staat muss mindestens zwei Jahre lang ohne Abwertung am Wechselkursmechanismus II teilgenommen haben. Dabei darf die Währung des Landes nur in einer bestimmten Wechselkursbandbreite (meist 15%) vom Eurokurs abweichen; bei größeren Abweichungen muss die Zentralbank des Landes intervenieren.

- Langfristige Zinssätze: Der Zinssatz langfristiger Staatsanleihen darf nicht mehr als 2 Prozentpunkte über dem Durchschnitt der drei preisstabilsten Mitgliedstaaten liegen.

Die Europäische Kommission und die Europäische Zentralbank prüfen mindestens alle zwei Jahre, ob die Mitgliedstaaten, die den Euro noch nicht eingeführt haben, die Konvergenzkriterien erfüllen. Sobald ein Staat sie erfüllt, kann er den Beitritt zur letzten Stufe der EWWU beantragen. Die Kommission gibt dann eine Empfehlung ab, wobei noch weitere Kriterien wie die Marktintegration, die Leistungsbilanz und die Lohnstückkosten des Landes berücksichtigt werden; hier gibt es allerdings keine fest einzuhaltenden Grenzwerte. Über diese Kommissionsempfehlung gibt es eine Aussprache im Europäischen Rat und eine Anhörung im Europäischen Parlament. Entscheidend für die Aufnahme des Bewerberlands ist schließlich der Rat für Wirtschaft und Finanzen, der mit der qualifizierten Mehrheit beschließt, wobei nur diejenigen Mitgliedstaaten ein Stimmrecht haben, die den Euro bereits eingeführt haben (Art. 140 Abs. 2 AEU-Vertrag). Bislang wurden diese Beschlüsse immer im Sinn der Kommissionsempfehlung getroffen.

Abgrenzung zur Eurozone

Der Ausdruck Eurozone (auch Euroraum, Euroland) wird im engeren Sinn meist als Bezeichnung für die siebzehn Länder benutzt, die den Euro als Währung eingeführt haben. Er ist in dieser Bedeutung synonym zum Begriff der Europäischen Wirtschafts- und Währungsunion im engeren Sinne.

Bisweilen wird Eurozone jedoch auch im weiteren Sinn für alle Staaten verwendet, die den Euro nutzen, auch wenn sie keine EU-Mitglieder sind. Hierzu zählen Monaco, San Marino und die Vatikanstadt, die aufgrund bilateraler Abkommen mit der EU das Recht haben, den Euro als einzige Währung zu nutzen und in eng begrenztem Umfang auch eigene Euromünzen prägen zu lassen, sowie knapp zwanzig weitere Staaten bzw. Teile von Staaten, die den Euro einseitig als Währung eingeführt oder den Kurs ihrer Währung an die Leitwährung Euro gekoppelt haben.[5]

Vertragliche Grundlagen und Ziele

Der Begriff Europäische Wirtschafts- und Währungsunion geht auf die politische Debatte der späten 1980er Jahre zurück und ist bis heute gängig. Im europäischen Primärrecht selbst wird er allerdings kaum gebraucht: In Art. 3 Abs. 4 EU-Vertrag wird die Errichtung einer „Wirtschafts- und Währungsunion, deren Währung der Euro ist“, als Ziel der EU genannt. Im AEU-Vertrag hingegen ist meist nur von der „Wirtschafts- und Währungspolitik“ der EU die Rede (Art. 119ff. AEU-Vertrag). Die Staaten, die an der dritten Stufe der EWWU teilnehmen, werden als „Mitgliedstaaten, deren Währung der Euro ist“ (Art. 136ff. AEU-Vertrag) bezeichnet, die übrigen als „Mitgliedstaaten, für die eine Ausnahmeregelung gilt“ (Art. 139ff. AEU-Vertrag).

Die Grundlagen der Wirtschafts- und Währungspolitik der EU sind in Art. 119 bis Art. 144 AEU-Vertrag geregelt, wobei unter Wirtschaftspolitik im Wesentlichen die Prozesspolitik gemeint ist. Daneben gibt es noch zahlreiche weitere Politikbereiche der Europäischen Union, die ebenfalls starke Wirtschaftsbezüge haben (etwa die EU-Beschäftigungspolitik, die EU-Sozialpolitik oder der Europäische Binnenmarkt). Sie werden jedoch üblicherweise nicht unter dem Begriff der EWWU gefasst, da ihre vertraglichen Grundlagen bereits älter sind. Anders als in der EWWU hat die EU dort auch nicht nur eine koordinierende Funktion, sondern kann selbst Recht setzen. Der Einfluss der Europäischen Kommission und des Europäischen Parlaments ist deshalb in diesen Bereichen größer als im Rahmen der EWWU.

Das vorherrschende Prinzip der EWWU ist im Wirtschaftsbereich die offene Methode der Koordinierung: Die Nationalstaaten können innerhalb bestimmter Rahmen ihre Wirtschaftspolitik weitgehend selbst festlegen, sie sind jedoch gehalten, sich darüber im Rat der EU untereinander abzustimmen. Die supranationalen Institutionen wie Europäische Kommission und Europäisches Parlament haben formal nur geringe Kompetenzen. Die Kommission hat allerdings einen gewissen informellen Einfluss, da sie die Koordinierung durch das Erstellen von Berichten unterstützt, die den Mitgliedstaaten als Entscheidungsgrundlage dienen.

Anders ist die Kompetenzverteilung dagegen im Währungsbereich: Hier haben insbesondere die Euro-Staaten zahlreiche Hoheitsrechte auf die Europäische Zentralbank übertragen, die als eigenständiges und unabhängiges Organ Entscheidungen treffen kann. In den Staaten, die den Euro nicht eingeführt haben, liegt die Kompetenz bei den nationalen Zentralbanken, die in ihren Entscheidungen von allen anderen staatlichen Stellen unabhängig sein müssen. Alle nationalen Zentralbanken der EU koordinieren ihre Tätigkeit im Europäischen System der Zentralbanken.

Ziele der europäischen Wirtschafts- und Währungspolitik sind nach Art. 3 EU-Vertrag und Art. 119 AEU-Vertrag die enge Koordinierung der Wirtschaftspolitik ihrer Mitgliedstaaten und der Europäische Binnenmarkt. Die Wirtschaftspolitik beruht auf dem Grundsatz der „offenen Marktwirtschaft mit freiem Wettbewerb“ (worin allerdings kein Gegensatz zur sozialen Marktwirtschaft gesehen wird, die nach Art. 3 EU-Vertrag ebenfalls zu den Zielen der EU zählt). In der Währungspolitik der EU ist das vorrangige Ziel die Preisstabilität. Sofern das unter Wahrung der Preisstabilität möglich ist, soll die Währungspolitik nach Möglichkeit die allgemeine Wirtschaftspolitik unterstützen (Art. 119 AEU-Vertrag).

Als „richtungsweisende Grundsätze“ werden „stabile Preise, gesunde öffentliche Finanzen und monetäre Rahmenbedingungen sowie eine dauerhaft finanzierbare Zahlungsbilanz“ genannt. Diese vier Grundsätze entsprechen im Wesentlichen den EU-Konvergenzkriterien.

Wirtschaftspolitische Regelungen

Multilaterale Überwachung

Die Koordinierung der Wirtschaftspolitik erfolgt im Wesentlichen durch die sogenannte „multilaterale Überwachung“ (Art. 121 AEU-Vertrag). Dabei erarbeitet der Rat der Europäischen Union (Ministerrat) auf Vorschlag der Europäischen Kommission und nach Beratung des Europäischen Rates Empfehlungen, in denen er die Grundzüge der Wirtschaftspolitik der EU als Ganzes und der Mitgliedstaaten festlegt. Sie orientieren sich an langfristigen Wirtschaftsstrategien, bislang die Lissabon-Strategie für die Zeit 2000-2010 sowie Europa 2020 für den Zeitraum 2010-2020.

Die Kommission erstellt regelmäßige Berichte über die Umsetzung dieser Empfehlungen anhand von Angaben, die ihr die einzelnen Mitgliedstaaten übermitteln. Allerdings gibt es nur recht schwache Sanktionsmechanismen, wenn Mitgliedstaaten die Empfehlungen nicht einhalten: Die Kommission kann in diesem Fall nur eine „Verwarnung“ aussprechen; der Rat kann lediglich Empfehlungen formulieren und diese gegebenenfalls veröffentlichen. Die multilaterale Überwachung wirkt daher eher über politischen Druck, nicht über tatsächliche Zwangsmechanismen der EU-Organe.

Neben den Grundzügen der Wirtschaftspolitik, die für die EU als Ganzes gelten, erarbeitet der Rat nach demselben Verfahren auch Grundzüge der Wirtschaftspolitik speziell für die Staaten, die den Euro als Währung eingeführt haben (Art. 136 AEU-Vertrag). An diesen Ratssitzungen nehmen nur die Vertreter der Euro-Gruppe (siehe unten) teil.

Das Europäische Parlament ist in die multilaterale Überwachung nur wenig eingebunden. Es wird vom Ministerrat und der Kommission über die wirtschaftspolitischen Empfehlungen und die Ergebnisse der Überwachung informiert, wirkt aber nicht selbst daran mit.

Stabilitäts- und Wachstumspakt

Ein etwas strengeres Verfahren als für die allgemeine Wirtschaftspolitik gilt für die Überwachung der nationalen Staatsverschuldung. Hier wurde im Rahmen des sogenannten Stabilitäts- und Wachstumspaktes das Konvergenzkriterium, wonach der Schuldenstand nicht mehr als 60% und die jährliche Nettoneuverschuldung nicht mehr als 3% des Bruttoinlandsprodukts ausmachen darf, dauerhaft festgeschrieben (Art. 126 AEU-Vertrag). Die Europäische Kommission überprüft dazu jährlich alle EU-Mitgliedstaaten, auch diejenigen, die den Euro nicht als Währung eingeführt haben. Hält ein Mitgliedstaat die Kriterien nicht ein oder ist die Kommission der Auffassung, dass die Gefahr dazu besteht, so erstellt sie einen Bericht. Auf Grund dieses Berichtes entscheidet der Rat der EU mit qualifizierter Mehrheit, wie weiter zu verfahren ist. Wenn es um einen Staat geht, der den Euro als Währung eingeführt hat, sind nur die Mitgliedstaaten der Euro-Gruppe stimmberechtigt, bei den anderen Staaten der gesamte Rat. Er kann dabei eine Reihe von Maßnahmen treffen, die eskalierend von wirtschaftspolitischen Empfehlungen bis zu verschiedenen Zwangsmitteln, insbesondere Geldstrafen, reichen. Nach Art. 139 AEU-Vertrag können jedoch diese Zwangsmittel nur für Mitgliedstaaten angewandt werden, die den Euro als Währung eingeführt haben. Die anderen Staaten sind zwar auch zur Einhaltung des Stabilitätspaktes verpflichtet, der Rat kann ihnen gegenüber aber lediglich Empfehlungen aussprechen.

Obwohl die Kommission bereits mehrere Verfahren wegen Verstößen gegen den Stabilitätspakt eingeleitet hat, hat der Rat bislang allerdings noch in keinem Fall tatsächlich Sanktionen verhängt. Als Grund hierfür gilt zum einen, dass Geldstrafen die Haushaltslage eines ohnehin überschuldeten Staates nur verschlechtern würden. Zum anderen wird auch die Tatsache, dass die letzte Entscheidung über Sanktionen von den nationalen Finanzministern im Rat getroffen wird, die unter Umständen zu einem anderen Zeitpunkt selbst in die Lage eines überhöhten Haushaltsdefizits geraten könnten, als Grund für die wenig strenge Auslegung des Stabilitätspakts gesehen.[6] Die bessere Durchsetzung des Stabilitäts- und Wachstumspakts zählt daher zu den wichtigsten Diskussionsthemen bei der Frage nach der Weiterentwicklung der EWWU (siehe unten).

Zwischenstaatliche Solidarität und No-Bailout-Klausel

Wechselseitige Wirtschaftshilfen der Mitgliedstaaten untereinander oder von der EU an die Mitgliedstaaten sind im Rahmen der EWWU nur in einem engen Rahmen vorgesehen. (Andere Bereiche, etwa die EU-Regionalpolitik, sehen dagegen Finanztransfers zwischen verschiedenen Teilen der EU ausdrücklich vor.) Nach Art. 122 AEU-Vertrag kann der Ministerrat jedoch in Notsituationen, insbesondere bei Versorgungsengpässen, Maßnahmen ergreifen. Bei Naturkatastrophen und anderen „außergewöhnlichen Ereignissen, die sich seiner Kontrolle entziehen“, kann ein Mitgliedstaat auf Beschluss des Rates auch finanzielle Hilfen aus dem EU-Haushalt erhalten.

Art. 143 AEU-Vertrag sieht zudem ein besonderes Verfahren des „gegenseitigen Beistands“ für Mitgliedstaaten vor, die den Euro noch nicht eingeführt haben und in eine Zahlungsbilanzkrise geraten. Auf Vorschlag der Kommission kann der Ministerrat hier verschiedene Maßnahmen beschließen, die von einem koordinierten Vorgehen bei internationalen Organisationen wie dem Internationalen Währungsfonds bis zu freiwilligen Krediten vonseiten anderer Mitgliedstaaten reichen.

Die innereuropäische Solidarität wird begrenzt durch die sogenannte No-Bailout- oder Nichtbeistands-Klausel, die eine Haftung der EU sowie der einzelnen Mitgliedstaaten für die Schulden anderer Mitgliedstaaten ausschließt (Art. 125 AEU-Vertrag). Diese Regelung ergänzt den Stabilitätspakt und soll sicherstellen, dass kein Mitgliedstaat seine Haushaltsautonomie nutzen kann, um sich zulasten anderer Mitgliedstaaten zu verschulden. Damit soll die Verantwortlichkeit jedes Staates für sein nationales Defizit gewahrt bleiben und Moral Hazard verhindert werden.

Die genaue Interpretation der Klausel ist jedoch umstritten, nachdem in Folge der griechischen Finanzkrise 2010 Kredite an ein EWWU-Mitgliedsland beschlossen wurden und im Rahmen des Europäischen Stabilisierungsmechanismus die Euro-Staaten Bürgschaften füreinander übernahmen (siehe unten). Durch weitere Kredite an Irland (2010) und an Portugal (2011) wird immer fraglicher, ob die Nichtbeistands-Klausel jegliche Form von Bailout, also auch die freiwillige Übernahme von Schulden anderer Mitgliedstaaten verbietet oder lediglich eine automatische und obligatorische Haftung ausschließt.[7]

Verbot von Zentralbankkrediten

Eine wesentliche Forderung bei der Einführung der EWWU war die Unabhängigkeit aller nationalen Zentralbanken. Damit sollte verhindert werden, dass die Regierungen der Mitgliedstaaten ihre Wirtschaftspolitik durch die Vermehrung der Geldmenge und damit durch die Erzeugung von Inflation finanzieren, wie das in verschiedenen europäischen Staaten vor der Gründung der EWWU vorgekommen war. Art. 123 und Art. 124 AEU-Vertrag verbieten daher jede Art von Kreditfazilitäten der Europäischen Zentralbank oder der nationalen Zentralbanken an die Mitgliedstaaten und jeden bevorrechtigten Zugriff öffentlich-rechtlicher Institutionen auf die Banken. Auch der unmittelbare Erwerb von Staatsanleihen durch die Zentralbanken ist verboten.

Während der Euro-Krise begann die Europäische Zentralbank 2010 allerdings, diese Regelung so auszulegen, dass ein mittelbarer Erwerb von Staatsanleihen, also der Kauf über private Zwischenhändler, nicht ausgeschlossen ist. Kritiker sahen darin einen Bruch mit dem Zweck der Rechtsvorschrift, da die wirtschaftlichen Folgen eines mittelbaren oder unmittelbaren Erwerbs von Staatsanleihen durch die Zentralbank kaum unterschiedlich seien, und warfen der EZB vor, dem politischen Druck des Europäischen Rates nachgegeben zu haben. Die EZB selbst betonte hingegen, dass sie ihre Entscheidung selbstständig getroffen habe und insofern auch nicht in ihrer Unabhängigkeit gefährdet sei.[8] Einzelne Mitglieder des EZB-Rats, insbesondere der deutsche Bundesbank-Präsident Axel Weber, kritisierten diese Haltung der EZB.[9]

Besondere Institutionen

Um die wirtschafts- und finanzpolitische Koordinierung zwischen den EU-Mitgliedstaaten im Allgemeinen und den Euro-Staaten im Besonderen zu erleichtern, gibt es einige besondere Institutionen.

Euro-Gruppe

Jean-Claude Juncker (2006)

Jean-Claude Juncker (2006)Bei zahlreichen Entscheidungen des Rats für Wirtschaft und Finanzen, die lediglich die Eurozone betreffen, sind nur diejenigen Staaten stimmberechtigt, die den Euro eingeführt haben. Daher treffen sich deren Wirtschafts- und Finanzminister jeweils am Vorabend der Ratstagungen zu informellen Treffen. Diese sogenannte Euro-Gruppe ist in Art. 137 AEU-Vertrag sowie in Protokoll Nr. 14 geregelt, das dem AEU-Vertrag angehängt ist. Auch der Kommissar für Wirtschaft und Währung und ein Vertreter der Europäischen Zentralbank nehmen daran teil. Mit ihrem informellen Charakter gilt die Euro-Gruppe als wichtigstes Koordinationsforum in der EWWU.[10]

Die Euro-Gruppe wurde 2004 inoffiziell eingerichtet und erhielt mit dem Vertrag von Lissabon 2009 eine vertragliche Verankerung. Sie ernennt für jeweils zweieinhalb Jahre einen Präsidenten; seit 2004 ist dies durchgängig der luxemburgische Premierminister Jean-Claude Juncker, der bis 2009 auch Finanzminister seines Landes war. Er wurde zuletzt Anfang 2010 im Amt bestätigt.[11]

Am 12. Oktober 2008 fand anlässlich der Finanzkrise ab 2007 erstmals auch ein Gipfeltreffen der Euro-Staaten auf Ebene der Staats- und Regierungschefs statt.[12]

Wirtschafts- und Finanzausschuss

Der Wirtschafts- und Finanzausschuss ist ein beratendes Gremium, das sich aus je zwei Vertretern jedes EU-Mitgliedstaats, der Europäischen Kommission und der Europäischen Zentralbank zusammensetzt (Art. 134 AEU-Vertrag). Er beobachtet die Wirtschafts- und Finanzlage in der EU und ihren Mitgliedstaaten und erstattet der Kommission darüber Bericht. Außerdem wirkt er zusammen mit dem Ausschuss der Ständigen Vertreter an der Vorbereitung bestimmter Tätigkeiten des Rats für Wirtschaft und Finanzen mit. Dies betrifft vor allem die multilaterale Überwachung und das Verfahren bei einem übermäßigen Defizit.[13]

Der Wirtschafts- und Finanzausschuss ist der Nachfolger des Währungsausschusses, einem beratenden Gremium hochrangiger nationaler Finanzbeamter, das bereits seit der Frühphase der europäischen Integration existierte.

Währungspolitische Regelungen

Europäisches System der Zentralbanken und Europäische Zentralbank

Gebäude der Europäischen Zentralbank in Frankfurt am Main

Gebäude der Europäischen Zentralbank in Frankfurt am MainDie wichtigste Institution der EWWU im währungspolitischen Bereich ist das Europäische System der Zentralbanken (ESZB), das sich aus den nationalen Zentralbanken der Mitgliedstaaten sowie der Europäischen Zentralbank (EZB) zusammensetzt. Ihre Funktionsweise wird in Art. 127 bis Art. 133 AEU-Vertrag und in der Satzung geregelt, die den EU-Verträgen als Protokoll Nr. 4 angehängt ist. Leitungsgremien der EZB wie auch des ESZB sind das EZB-Direktorium, das sich aus dem Präsidenten und dem Vizepräsidenten der EZB sowie vier weiteren Personen zusammensetzt, sowie der EZB-Rat, in dem außer den Direktoriumsmitgliedern auch die nationalen Zentralbankspräsidenten der Länder vertreten sind, die den Euro eingeführt haben. Während der EZB-Rat für die Festlegung der Geldpolitik zuständig ist und die dafür notwendigen Richtlinien erlässt, nimmt das EZB-Direktorium die operativen Tätigkeiten wahr, um die vom EZB-Rat beschlossene Geldpolitik umzusetzen. Das EZB-Direktorium ist dabei gegenüber den nationalen Zentralbanken der Staaten, die den Euro eingeführt haben, weisungsberechtigt. Nach Art. 139 Abs. 3 AEU-Vertrag gibt es noch eine ganze Anzahl weiterer Regelungen des ESZB, die nur für die Zentralbanken derjenigen Staaten gelten, die den Euro eingeführt haben. Für diese hat sich daher auch der Begriff Eurosystem etabliert, der im Vertragstext allerdings nicht verwendet wird.

Sowohl die EZB als auch die nationalen Zentralbanken müssen nach Art. 130 AEU-Vertrag vollständig unabhängig von allen staatlichen und anderen Stellen sein. Für die nationalen Zentralbanken gelten nach Art. 14 der ESZB-Satzung noch bestimmte weitere Regelungen, die auch eine informelle Einflussnahme durch die Regierung des jeweiligen Landes verhindern sollen. Dazu zählt insbesondere, dass der Präsident einer Zentralbank für mindestens fünf Jahre ernannt werden muss und nur bei schweren Verfehlungen entlassen werden kann. Ob eine solche schwere Verfehlung vorliegt, entscheidet im Zweifelsfall der Europäische Gerichtshof. Diese Regelungen gelten auch für die Staaten, die den Euro noch nicht eingeführt haben.

Die Europäische Zentralbank hat den Status eines Organs der Europäischen Union. Sie muss bei allen Rechtssetzungsverfahren gehört werden, die in ihren Zuständigkeitsbereich fallen (Art. 127 Abs. 4 AEU-Vertrag). Sie hat als einzige Institution das Recht, die Ausgabe von Euro-Banknoten und -Münzen zu genehmigen (Art. 128 AEU-Vertrag). Herausgegeben werden die Münzen allerdings von den nationalen Zentralbanken.

Preisstabilität als oberste Priorität

Das vorrangige Ziel des ESZB ist die Gewährleistung von Preisstabilität, also eine möglichst niedrige Inflation. Es unterscheidet sich damit von anderen Zentralbanksystemen wie etwa dem amerikanischen Federal Reserve System, das noch weitere Ziele wie eine geringe Arbeitslosigkeit und niedrige langfristige Zinsen hat. Das ESZB kann hingegen die allgemeine Wirtschaftspolitik der EU nur insofern unterstützen, als dies „ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist“ (Art. 127 AEU-Vertrag).

Die Zentralbanken der Staaten, die den Euro nicht eingeführt haben, sind nach Art. 139 AEU-Vertrag allerdings nicht an die Zielsetzung des ESZB gebunden. Sie können also ihre eigenen währungspolitischen Ziele verfolgen. Nach Art. 142 AEU-Vertrag sind sie verpflichtet, die Wechselkurspolitik als „Angelegenheit von gemeinsamem Interesse“ zu behandeln; es gibt jedoch keine formalen Mechanismen, durch die dies kontrolliert würde.

Gemeinsames Auftreten in internationalen Organisationen

Nach Art. 138 AEU-Vertrag legen die Staaten, die den Euro eingeführt haben, im Rat für Wirtschaft und Finanzen gemeinsame Positionen fest, die sie in Internationalen Organisationen und auf internationalen Konferenzen vertreten, die sich mit dem internationalen Währungssystem oder anderen Finanzfragen befassen. Sie können dabei auch beschließen, sich einheitlich vertreten zu lassen. Die Europäische Zentralbank muss vor den Ratsentscheidungen angehört werden. Staaten, die den Euro nicht eingeführt haben, nehmen an den Entscheidungen nicht teil.

Jenseits der Vereinbarungen im Rahmen der EWWU haben die Mitgliedstaaten nach Art. 219 AEU-Vertrag das Recht, eigenständig in internationalen Gremien Verhandlungen zu führen und Vereinbarungen zu treffen. Im April 2008 schlug Jean-Claude Juncker als Präsident der Euro-Gruppe vor, eine einheitliche Vertretung der Euro-Staaten beim Internationalen Währungsfonds einzurichten, wo bisher jedes Mitglied allein für sich vertreten ist. Joaquín Almunia, damaliger Kommissar für Wirtschaft und Währung, erklärte hingegen, vor einer gemeinsamen Vertretung sei eine gemeinsame wirtschaftspolitische Agenda notwendig.[14]

Teilnahme an internationalen Wechselkurssystemen

Nach Art. 219 AEU-Vertrag kann die Europäische Union mit anderen Staaten Abkommen zur Einrichtung von Wechselkurssystemen abschließen. Die Entscheidung wird einstimmig vom Rat der EU nach Anhörung von Europäischer Zentralbank und Europäischem Parlament getroffen, wobei nur die Staaten stimmberechtigt sind, die den Euro als Währung eingeführt haben. Ein solches Wechselsystem ist etwa der Wechselkursmechanismus II.

Bei der Zusammenarbeit mit Staaten, mit denen es kein Wechselkurssystem gibt, kann der Rat allgemeine Orientierungen für die Wechselkurspolitik aufstellen. Dabei darf das vorrangige Ziel des ESZB, die Preisstabilität, nicht gefährdet werden.

Geschichte

Vorläufer der EWWU

Monetaristen und Ökonomisten

Erste Vorschläge einer europäischen Währungsunion fanden sich schon sehr früh in der Geschichte der Europäischen Integration. So schlugen sowohl der belgische Politiker Paul van Zeeland als auch der französische Außenminister Georges Bidault bereits in den 1940er Jahren entsprechende Initiativen vor, die allerdings zunächst ohne Auswirkungen blieben.[15] Erste konkrete Pläne entstanden bald nach der Unterzeichnung der Römischen Verträge und der Gründung der Europäischen Wirtschaftsgemeinschaft (EWG), mit der 1957 der schrittweise Aufbau eines europäischen gemeinsamen Marktes beschlossen wurde. 1962 stellte die EWG-Kommission unter Walter Hallstein erste Vorschläge zur Errichtung einer Währungsunion vor. 1964 wurde der „Ausschuss der Präsidenten der Zentralbanken der Mitgliedstaaten der Europäischen Wirtschaftsgemeinschaft“ (Gouverneursausschuss) gegründet, in dem die Geld- und Währungspolitik der EWG-Mitgliedstaaten aufeinander abgestimmt werden sollte. Allerdings gab es zu dieser Zeit nur wenig politisches Interesse an einer Währungsunion, da ohnehin international das Bretton-Woods-System in Kraft war, das feste Wechselkurse zwischen allen wichtigen Währungen festschrieb. Auch waren die Mitgliedstaaten nicht bereit, die Hoheit über die Geldpolitik vollständig aufzugeben. Die Pläne der Kommission wurden daher nicht weiter verfolgt.

Zudem zeigten sich recht bald die unterschiedlichen Vorstellungen zwischen den Mitgliedstaaten, die sich in „Monetaristen“ und „Ökonomisten“ teilten: Während die erste Gruppe, insbesondere Frankreich, eine rasche Währungsunion anstrebte, die als „Motor“ für eine wirtschaftspolitische Annäherung der Staaten dienen sollte, forderten die Ökonomisten, insbesondere Deutschland, zunächst eine Angleichung der Wirtschaftspolitik in den verschiedenen Ländern und sahen die Währungsunion lediglich als „Krönung“ des Harmonisierungsprozesses.[16]

Werner-Plan und Währungsschlange

Pierre Werner (1983)

Pierre Werner (1983)Mitte der sechziger Jahre geriet das Bretton-Woods-System zunehmend unter Druck. Im Februar 1969 schlug Raymond Barre, der Kommissar für Wirtschaft und Finanzen, daher erneut die schrittweise Einrichtung einer Währungsunion vor. Auf dem Gipfel von Den Haag 1969 beauftragten die Staats- und Regierungschefs der EWG-Mitgliedstaaten schließlich eine Kommission unter Leitung des luxemburgischen Premierministers Pierre Werner mit der Ausarbeitung eines Plans für die Wirtschafts- und Währungsunion. Dieser Werner-Plan versuchte durch ein Drei-Stufen-Modell insbesondere die Gegensätze zwischen Monetaristen und Ökonomisten zu überwinden.[17] In der letzten Stufe sollte die Währungspolitik einem gemeinschaftlichen Zentralbanksystem, die Wirtschaftspolitik einem dem Europäischen Parlament unterstellten Gremium unterliegen. Der genaue Zeitplan der Stufenfolge blieb jedoch offen.[18]

Im März 1971, wenige Monate vor dem Zusammenbruch des Bretton-Woods-Systems, traf der EWG-Ministerrat die Grundsatzentscheidung, den Werner-Plan bis 1980 umzusetzen. Am 21. März 1972 wurde daher der Europäische Wechselkursverbund gegründet, in dem Währungsschwankungen zwischen den EWG-Währungen jeweils nur innerhalb einer Bandbreite von ± 2,25 % zugelassen wurden. Gegenüber Drittwährungen, vor allem dem US-Dollar, konnten sich die verbundenen Währungen frei bewegen, sie zogen sich dabei aber jeweils gegenseitig nach. Man sprach deshalb auch von einer Währungsschlange.[19]

Die weltwirtschaftlichen Rahmenbedingungen der siebziger Jahre erwiesen sich als zu schwierig, um den Werner-Plan vollständig umzusetzen. Bereits im April 1973 beschlossen die Mitgliedstaaten, die eigentlich vorgesehene zweite Stufe des Werner-Plans nicht einzuleiten. Ab Ende 1973 verschlechterte sich die wirtschaftliche Lage durch die erste Ölkrise noch weiter. Bis Ende 1978 kam es zu mehreren Austritten aus dem Wechselkursverbund, sodass er kaum noch Wirkung zeigte.[20]

Europäisches Währungssystem

Im Sommer 1977 schlug der neu ernannte Präsident der Europäischen Kommission, Roy Jenkins, daher einen neuen Anlauf in der währungspolitischen Koordinierung vor. Dieser wurde von Helmut Schmidt und Valéry Giscard d'Estaing aufgegriffen, auf deren Initiative hin im Dezember 1978 der Europäische Rat die Entwicklung eines neuen Europäischen Währungssystems (EWS) beschloss:[21] Im Mittelpunkt von dessen Wechselkursmechanismus (WKM) stand die neu geschaffene europäische Kunstwährung ECU, die sich aus einem „Korb“ zusammensetzte, in dem die Währungen der teilnehmenden Staaten jeweils prozentual zu ihrer wirtschaftlichen Stärke vertreten waren. Für die einzelnen nationalen Währungen wurden Leitkurse zum ECU festgelegt, um die sie nur bis zu maximal ± 2,25 % schwanken durften.[22]

Das EWS sollte nach damaligen Plänen in ein endgültiges Währungssystem mit dem ECU als Gemeinschaftswährung übergehen. Die 1979 ausbrechende zweite Ölkrise und Meinungsverschiedenheiten über den Ablauf der Endphase behinderten jedoch die Einführung eines solchen Systems. Auch nahmen nicht alle EG-Staaten am EWS teil: Insbesondere Großbritannien trat erst 1989 bei und 1992 wieder aus, und auch Italien verließ das EWS von 1992 bis 1996 vorübergehend. Auch Griechenland, Spanien, Portugal und Schweden, die in den 1980er Jahren der EG beitraten, beteiligten sich aus unterschiedlichen Gründen nicht am EWS.[23]

Trotz dieser Schwierigkeiten trug das EWS zur Bereitschaft der Mitgliedstaaten zu einer wirtschaftspolitischen Koordination und Konvergenz bei; so wurde ab Mitte der achtziger Jahre in fast allen Mitgliedstaaten die Inflation durch eine stabilitätsorientierte Geldpolitik gebremst.[24] Die Einheitliche Europäische Akte (EEA) von 1986, in der die Vollendung des Europäischen Binnenmarkts beschlossen wurde, unterstrich noch einmal die Bedeutung einer verstärkten wirtschafts- und währungspolitische Zusammenarbeit.

Der Delors-Bericht

Jacques Delors (1988)

Jacques Delors (1988)Die Fortsetzung der währungspolitischen Integration war Ende der achtziger Jahre umstritten. Während der Präsident der Europäischen Kommission, Jacques Delors, das Ziel einer Wirtschafts- und Währungsunion wiederaufnehmen wollte, waren die Präsidenten der nationalen Zentralbanken, vor allem Karl Otto Pöhl, der Präsident der Deutschen Bundesbank, skeptisch. Sie fürchteten nicht nur wirtschaftliche Unsicherheiten, sondern auch den Verlust eigener Gestaltungsspielräume. 1988 bewegte Delors jedoch den Europäischen Rat zur Einsetzung einer Arbeitsgruppe, in der gerade die nationalen Zentralbankpräsidenten unter Vorsitz von Delors selbst Pläne zu einer Währungsunion ausarbeiten sollten.[25]

In dieser Arbeitsgruppe gelang es Delors, die Bedenken der Zentralbankpräsidenten zu überwinden. Im April 1989 wurde der sogenannte Delors-Bericht veröffentlicht, der eine Verwirklichung der Wirtschafts- und Währungsunion in drei Stufen vorsah. Dies wurde insbesondere von Frankreich unterstützt, das darin die Möglichkeit sah, verlorenen wirtschaftspolitischen Einfluss zurückzugewinnen: In den Jahren zuvor hatten sich alle europäischen Staaten in ihrer Währungspolitik an der Stabilitätspolitik der Deutschen Bundesbank orientieren müssen, da Deutschland die größte und leistungsstärkste Wirtschaft in der Europäischen Gemeinschaft bildete. Durch die EWWU sollte diese Abhängigkeit von einem einzelnen Mitgliedstaat auf eine Gemeinschaftsinstitution übertragen werden, was zumindest alle Länder in eine ähnliche politische Lage brachte.[26] Skeptisch waren hingegen vor allem Deutschland, das durch eine Gemeinschaftswährung einen Verlust an Preisstabilität fürchtete,[27] sowie Großbritannien, das den Verlust an währungspolitischer Souveränität aus prinzipiellen Gründen ablehnte. Für beide stellte die jeweils eigene Währung auch ein wichtiges Symbol nationaler Identität dar.[28]

Theo Waigel (1987)

Theo Waigel (1987)Die erste, noch wenig bedeutende Stufe der EWWU wurde schließlich am 1. Juli 1990 eingeleitet. Für die Umsetzung der weiteren Stufen fehlte allerdings zunächst die europarechtliche Grundlage, für die eine Reform des EG-Vertrags notwendig war. Die Bereitschaft für diese Vertragsreform kam mit der deutschen Wiedervereinigung 1990. Da im Rahmen des Zwei-plus-Vier-Vertrags auch Frankreich und Großbritannien ihre Zustimmung zur Wiedervereinigung geben mussten, sah der französische Staatspräsident François Mitterrand eine geeignete Gelegenheit, um die deutsche Bundesregierung unter Helmut Kohl zur Unterstützung der EWWU zu bewegen.[29] Zugleich sahen insbesondere französische, aber auch deutsche Politiker vermehrt die Notwendigkeit, durch eine Vertiefung der europäischen Integration allgemein die Westbindung Deutschlands nach der Wiedervereinigung sicherzustellen.[30] Die Bundesregierung ging daher auf die französische Initiative einer Regierungskonferenz zur EWWU ein. Sie stellte in den Verhandlungen jedoch verschiedene Bedingungen zur Institutionengestaltung, um die EWWU ähnlich stabilitätsorientiert zu gestalten, wie die deutsche Bundesbank es gewesen war. Damit setzte sich die deutsche Delegation um Theo Waigel weitgehend durch: Insbesondere wurde – entgegen den französischen Plänen – die Preisstabilität zur höchsten Priorität der Europäischen Zentralbank erklärt und zudem deren vollständige politische Unabhängigkeit in den Verträgen festgeschrieben.[31]

Die vertragliche Grundlage für die Vollendung der EWWU wurde im Februar 1992 mit dem Vertrag von Maastricht geschaffen, der 1993 in Kraft trat. Er beinhaltete sowohl den weiteren Zeitplan als auch die rechtlichen Bestimmungen für die Umsetzung des Delors-Berichts, etwa die EU-Konvergenzkriterien und die Regelungen zur Europäischen Zentralbank. Der Übergang zur zweiten Stufe der Wirtschafts- und Währungsunion wurde für 1994, der Übergang zur dritten Stufe für einen Zeitpunkt zwischen 1996 und dem 1. Januar 1999 festgelegt. Die britische Regierung unter John Major, die die Währungsunion zu verhindern versucht hatte, scheiterte und konnte lediglich für sich selbst eine Opt-out-Regel erreichen. Im Oktober 1992 trat Großbritannien zudem aufgrund der Pfundkrise aus dem Europäischen Währungssystem aus, sodass es nun zu einer währungspolitischen Teilung der Europäischen Union kam.

Einen Sonderfall bildete Dänemark, dessen Regierung den Regelungen im Vertrag von Maastricht zunächst zustimmte. Nachdem die Ratifizierung des Vertrags jedoch bei einem Referendum nicht zuletzt wegen Vorbehalten der dänischen Bevölkerung gegenüber der Wirtschafts- und Währungsunion gescheitert war, vereinbarte der Europäische Rat auf dem Gipfel von Edinburgh im Dezember 1992 bestimmte Ausnahmeprotokolle, durch die auch Dänemark die Möglichkeit eines Opt-outs aus der Währungsunion erhielt.

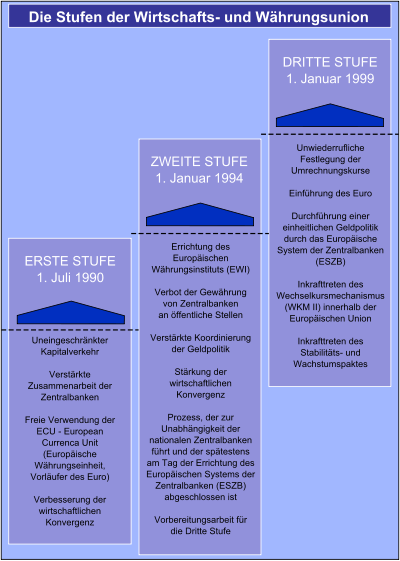

Die erste Stufe der EWWU

Stufenplan der EWWU

Stufenplan der EWWUDie erste Stufe zur Verwirklichung der EWWU wurde auf Beschluss des Europäischen Rates zum 1. Juli 1990 eingeleitet. Das Hauptziel dieser Stufe war, die verschiedenen nationalen Wirtschafts- und Währungspolitiken stärker auf Geldwertstabilität und Haushaltsdisziplin auszurichten. Um eine schrittweise Konvergenz der Politiken zu erreichen, wurde als neues Koordinierungsinstrument die multilaterale Überwachung eingeführt. Dabei diskutierte der Rat für Wirtschaft und Finanzen zweimal jährlich über Berichte, die die Europäische Kommission zur Wirtschaftsentwicklung und Wirtschaftspolitik der Mitgliedstaaten erstellte. Allerdings blieben die einzelnen Mitgliedstaaten in ihren Entscheidungen letztlich frei und eigenverantwortlich, es bestanden noch keinerlei Verpflichtungen und Zwangsmittel.

Ein weiterer Bestandteil der ersten Stufe war die Neuordnung der währungspolitischen Zusammenarbeit. Hierfür erhielt der Gouverneurausschuss, in dem die Präsidenten der nationalen Zentralbanken versammelt waren, neue Zuständigkeiten. Er konnte nun öffentliche Stellungnahmen zur währungspolitischen Lage in der Gemeinschaft abgeben und begann mit der Vorbereitung zur Gründung des Europäischen Währungsinstituts.

Zudem galt ab der ersten Stufe die uneingeschränkte Kapitalverkehrsfreiheit, eine der vier Grundfreiheiten im Europäischen Binnenmarkt, dessen Umsetzung bereits in der Einheitlichen Europäischen Akte beschlossen worden war. Die volle Kapitalverkehrsfreiheit war unter anderem eine Bedingung von Großbritannien gewesen, um der Einleitung der ersten Stufe zuzustimmen.

Die zweite Stufe der EWWU

Die zweite Stufe der EWWU begann nach dem im Vertrag von Maastricht verabschiedeten Zeitplan am 1. Januar 1994. Ab diesem Zeitpunkt galt die No-Bailout-Klausel und das Verbot für die nationalen Zentralbanken, Kredite an öffentliche Stellen zu vergeben. Daneben war die wichtigste Neuerung die Gründung des Europäischen Währungsinstituts (EWI), das an die Stelle des Gouverneurausschusses der Zentralbanken trat.[32] Die Hauptaufgaben des EWI waren zum einen die Stärkung der Zusammenarbeit der Zentralbanken sowie die Koordination der nationalen Geldpolitiken, zum anderen die Schaffung der rechtlichen, organisatorischen und institutionellen Voraussetzungen für den Übergang in die dritte Stufe. Hierfür erarbeitete das EWI insbesondere einen Bericht über die zukünftigen Geld- und Wechselkursbeziehungen zwischen dem künftigen Euro-Währungsgebiet und den restlichen EU-Ländern. Auf Grundlage dieses Berichts wurde im Juni 1997 der neue Wechselkursmechanismus II (WKM II) verabschiedet, der ab dem Übergang zur dritten Stufe der EWWU das Europäische Währungssystem ersetzen sollte.

Außerdem war das EWI mit der Gestaltung der Banknoten der neuen Gemeinschaftswährung betraut. Diese sollte, nach einem Beschluss des Europäischen Rats von Ende 1995, nicht mehr ECU, sondern Euro genannt werden. Insbesondere die deutsche Bundesregierung sah diesen Namen als „vertrauenerweckender“ an.[33] Die ersten Entwürfe wurden im Dezember 1996 der Kommission und später der Öffentlichkeit präsentiert.

Die dritte Stufe der EWWU

Mit der Ernennung des Euro zur Gemeinschaftswährung begann am 1. Januar 1999 die dritte und letzte Stufe der EWWU. Von diesem Zeitpunkt an mussten die Zentralbanken aller Mitgliedstaaten politisch unabhängig sein. Zudem stellte der Europäische Rat auf Grundlage eines Kommissionsberichts fest, welche Mitgliedstaaten die EU-Konvergenzkriterien erfüllten und deshalb den Euro als Währung einführen durften. Es handelte sich dabei um alle Mitgliedstaaten außer Großbritannien, Dänemark und Schweden, die die Euro-Einführung nicht wünschten, sowie Griechenland, das die Kriterien noch nicht erfüllte. Bereits zum 1. Juni 1998 wurde die Europäische Zentralbank (EZB) gegründet, die an die Stelle des Europäischen Währungsinstituts trat.

Mit Beginn der dritten Stufe wurden die Wechselkurse der Währungen der vom Europäischen Rat ausgewählten elf Mitgliedstaaten unwiderruflich festgelegt. Für die Durchführung der Geldpolitik in diesen Staaten waren von nun an nicht mehr die nationalen Zentralbanken, sondern das Europäische System der Zentralbanken und insbesondere die EZB zuständig.[34] Zugleich trat der Wechselkursmechanismus II in Kraft.

Die Ausgabe von Euro-Münzen und -Scheinen erfolgte drei Jahre nach Beginn der dritten Stufe der EWWU im Verlauf des Januar und Februar 2002.

Hoffnungen und Befürchtungen bei Gründung der EWWU

Die EWWU war bereits bei ihrer Gründung umstritten, wobei sich sowohl große politische Hoffnungen als auch Kritik an sie knüpften.[35]

Eine wichtige Hoffnung bei Einrichtung der EWWU war ein erwarteter Wachstumsschub, da die einheitliche Währung im Europäischen Binnenmarkt zu einer Steigerung der Nachfrage und einer Senkung der Kosten führen sollte. Die Kostensenkungen sollten durch den Wegfall der Wechselkursunsicherheiten, die Verminderung von Transaktionskosten und die höhere Markttransparenz entstehen. Vor allem die ärmeren Mitgliedstaaten erhofften sich von der gemeinsamen Währung einen höheren Anreiz für Direktinvestitionen aus den reicheren Ländern. Tatsächlich war der Wachstumsschub durch die EWWU wie schon bei der Einrichtung des Europäischen Binnenmarkts kaum nachweisbar, da er sich mit anderen wirtschaftlichen Ereignissen überlagerte. So fiel der Übergang zur dritten Stufe der EWWU mit der Dotcom-Blase zusammen, die wenig später platzte und zu einer weltweiten Konjunkturkrise führte. Insgesamt fiel das Wachstum in der Eurozone zwischen 1999 und 2007 mit rund 2,2 Prozent jährlich eher mittelmäßig aus (in den USA wuchs das BIP in derselben Zeit mit 2,8 Prozent jährlich, in der EU insgesamt mit 2,5 Prozent).[36]

Eine weitere Hoffnung bei der Einrichtung der EWWU war die höhere Preisniveaustabilität, die insbesondere die Regierungen von früheren Hochinflationsländern wie Italien durch die Abgabe der geldpolitischen Entscheidungsmacht an die EZB erwarteten. Die EZB sollte stabilitätsorientierte Entscheidungen übernehmen können, die sonst für die Regierungen in der nationalen öffentlichen Meinung nur schwer durchsetzbar gewesen wären. Zugleich sollte die Einbindung in die EWWU auf den internationalen Finanzmärkten einen Glaubwürdigkeits- und Reputationsgewinn für die betreffenden Staaten bringen. Umgekehrt wurde allerdings auch in den traditionell preisstabilen Ländern wie Deutschland befürchtet, dass durch die EWWU das Inflationsniveau insgesamt ansteigen würde. Im Ganzen veränderte sich die Inflationsrate in Deutschland seit Gründung der EWWU kaum.[37] Allerdings war in den ersten Jahren nach der Einführung der Euro-Münzen die gefühlte Inflation besonders hoch, was in der Wahrnehmung vieler Bürger die Vorstellung des Euro als „Teuro“ zu bestätigen schien.

Schließlich wurde die EWWU auch als Zeichen für die Bildung einer „politischen Union“ in Europa angesehen. Sie sollte das Bewusstsein für die europäische Integration stärken und damit das allgemeine friedenssichernde Ziel der Europäischen Union unterstützen. In Artikel I-8 des EU-Verfassungsvertrags von 2004 wurde der Euro neben Europaflagge, Europahymne, Europatag und Europamotto als eines der Symbole der Europäischen Union genannt. Nach dem Scheitern des Verfassungsvertrags wurde der entsprechende Artikel im Vertrag von Lissabon allerdings wieder gestrichen.

Erweiterungen der Eurozone

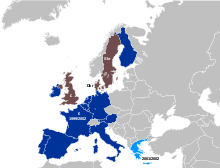

Die EWWU bei ihrer Gründung:

Die EWWU bei ihrer Gründung:- Gründungsmitglieder der Eurozone 1999 (11)

- Erste Erweiterung 2001 (1: Griechenland)

- EU-Mitgliedstaaten ohne Euro (3: Schweden, Dänemark, Großbritannien)

Der Rat der Europäischen Union in der Zusammensetzung der Staats- und Regierungschefs beschloss am 3. Mai 1998 das Inkrafttreten der dritten Stufe der Wirtschafts- und Währungsunion zum 1. Januar 1999 und legte gemäß den EU-Konvergenzkriterien die ersten elf Teilnehmerstaaten fest.[38]

Am 19. Juni 2000 kam der Europäische Rat zur „Auffassung, dass Griechenland einen hohen Grad an nachhaltiger Konvergenz erreicht habe und daher die notwendigen Voraussetzungen für die Einführung des Euros“ erfülle. Nach Zustimmung des Ecofin-Rats führte Griechenland zum 1. Januar 2001 den Euro ein.

Am 8. März 2006 stellte Slowenien als erster der neu beigetretenen Staaten einen offiziellen Antrag zur Einführung des Euros zum 1. Januar 2007. Am 16. Mai 2006 empfahl die Europäische Kommission, Slowenien in die Eurozone aufzunehmen. Am 11. Juli 2006 genehmigte der Ecofin-Rat letztendlich die Euro-Einführung zum 1. Januar 2007 und legte dabei den Wechselkurs auf 239,640 Tolar für einen Euro fest.

Am 10. Juli 2007 billigten die EU-Finanzminister den Beitritt von Zypern und Malta zum Euroraum. Damit stieg zum 1. Januar 2008 die Zahl der Euro-Teilnehmerländer auf 15 und mit dem Beitritt der Slowakei zum Euroraum am 1. Januar 2009 auf 16 Länder.

Am 17. Juni 2010 wurde schließlich der Beitritt Estlands zum 1. Januar 2011 beschlossen.[39] Am 13. Juli 2010 wurde der endgültige Wechselkurs festgelegt. 1 Euro entspricht damit 15,6466 Estnischen Kronen.[40]

Debatte und Weiterentwicklung der EWWU

Auch nach Gründung der Währungsunion setzte sich die Debatte darüber fort, ob sie mehr Vor- oder Nachteile mit sich bringe und in welche Richtung sie gegebenenfalls weiterzuentwickeln sei. Angesichts einer positiven wirtschaftlichen Entwicklung und steigender Euro-Kurse herrschte dabei zunächst eine optimistische Einschätzung vor. Auch während der Finanzkrise ab 2007 wurde die EWWU meist als Vorteil für die teilnehmenden Länder gesehen;[41] so war sie ein wesentlicher Grund für den isländischen EU-Beitrittsantrag 2009[42] und auch in Staaten wie Dänemark stieg wieder das Interesse an einer EWWU-Mitgliedschaft.[43] Mit der griechischen Finanzkrise 2009/10, die sich rasch zur Euro-Krise ausweitete, verschärfte sich allerdings auch die Diskussion über die Funktionsweise der EWWU und ihre allgemeinen Vor- und Nachteile wieder.

Die Theorie optimaler Währungsräume

Ein grundsätzliches Argument in der Diskussion über die EWWU ist die Theorie optimaler Währungsräume, die 1961 von Robert Mundell begründet[44] und von anderen Autoren weiterentwickelt wurde. Darin wird versucht, Vor- und Nachteile von Währungsunionen abzuwägen und eine Kosten-Nutzen-Analyse zu erstellen, anhand derer untersucht werden kann, ob in einem bestimmten Fall eine Währungsunion sinnvoll ist.

Ein Vorteil der Währungsintegration ist die Reduktion der Transaktionskosten, die sich sowohl für Unternehmen als auch für Haushalte durch die einheitliche Währung ergibt. Beide Wirtschaftssubjekte profitieren dabei einerseits von den wegfallenden Gebühren für den Devisenumtausch und andererseits auch von der Beschränkung der Wechselkursunsicherheit. Ein weiterer Vorteil ist in der Erhöhung der Markttransparenz zu sehen. Diese führt zu einer Senkung der Informationskosten für die Individuen, die nun die Preise innerhalb des Währungsgebietes unmittelbar miteinander vergleichen können.

Ein Nachteil einer Währungsunion ist dagegen der Verlust flexibler Wechselkurse als Anpassungsmechanismus, wenn sich die Volkswirtschaften zweier Regionen oder Länder auseinander entwickeln. Wenn etwa die Produktivität in einer Region schneller steigt als in einer anderen, führt dies bei flexiblen Kursen zu einer Aufwertung der Währung in der produktiveren Region, wodurch das wirtschaftliche Gleichgewicht wiederhergestellt wird. Das gleiche gilt, wenn aufgrund von nur regionalen Tarifverträgen in einer Region die Arbeitslöhne langsamer steigen als in einer anderen. In einer Währungsunion kann ein Ausgleich hingegen nur über die Bewegungen der Produktionsfaktoren (flexible Arbeitsplätze und flexibles Kapital) erfolgen.

Für die Europäische Währungsunion kommen die meisten Studien zu dem Ergebnis, dass derzeit kein optimaler Währungsraum vorliegt, da insbesondere die Mobilität der Arbeitskräfte zu niedrig ist.[45] Die Währungsunion führe daher zu einer Steigerung der Reallöhne und damit einem Verlust von Wettbewerbsfähigkeit der weniger produktiven EU-Länder, was mit zur Euro-Krise beigetragen habe. Die einheitliche Geld- und Zinspolitik der Europäischen Zentralbank habe zudem die konjunkturellen Unterschiede zwischen den verschiedenen Mitgliedstaaten nicht hinreichend berücksichtigen können und daher in manchen Ländern prozyklische Effekte gehabt.

Allerdings weisen manche Ökonomen auch darauf hin, dass die Währungsunion selbst zur Schaffung eines optimalen Währungsraums beitragen kann, indem beispielsweise durch die Gemeinschaftswährung vermehrt ökonomische Transaktionen zwischen den Mitgliedstaaten stattfinden.[46] Zudem gelangen einige Studien für die USA ebenfalls zu dem Ergebnis, dass sie lange Zeit keinen optimalen Währungsraum gebildet habe oder noch immer nicht bilde. Grund für die Einrichtung einer gemeinsamen Währung waren demnach auch hier eher politische als ökonomische Erwägungen.[47]

Europäische Wirtschaftsregierung

Ein weiteres Thema in der Debatte über die EWWU ist die Forderung nach einer Europäischen Wirtschaftsregierung, die traditionell vor allem von der französischen Regierung gefordert, von Deutschland dagegen abgelehnt wurde. Allerdings handelt es sich bei der „europäischen Wirtschaftsregierung“ um ein Schlagwort, das je nach Kontext unterschiedliche Bedeutungen annehmen kann.[48] In der Diskussion über den Vertrag von Maastricht 1992 bezog es sich meist auf die Frage nach der Unabhängigkeit der Europäischen Zentralbank: Während in Deutschland die Bundesbank von jedem politischen Zugriff ferngehalten worden und lediglich dem Ziel der Preisstabilität verpflichtet war, hatten in Frankreich und anderen europäischen Ländern die Notenbanken der Kontrolle der Regierung unterstanden und waren auch zu deren wirtschaftspolitischen Zielen herangezogen worden. In den Verhandlungen zur EWWU setzte sich der stabilitätsorientierte deutsche Ansatz durch; dennoch blieb die Forderung nach einer europäischen Wirtschaftsregierung auch später erhalten.

Gemeinsame Konjunktur- und Industriepolitik

Eine europäische Wirtschaftsregierung würde eine gemeinsame Fiskal- und aktive Konjunkturpolitik in der EU möglich machen, wie sie von einem Teil des politischen Spektrums gewünscht, von anderen hingegen abgelehnt wird. Die EU kann selbst keine Steuern erheben, und die von der Europäischen Kommission verwalteten Eigenmittel der Europäischen Union sind weder so umfangreich noch so variabel steuerbar, dass sie sich zu einer aktiven Konjunkturpolitik eignen würden. Sofern eine aktive Konjunkturpolitik grundsätzlich oder in speziellen Situationen gewünscht wird, ist diese jeweils Angelegenheit der einzelnen Mitgliedstaaten, die sich nur freiwillig untereinander koordinieren. Ähnliches gilt für die Lohnpolitik, da Tarifregelungen meist national begrenzt sind. Frankreich forderte daher immer wieder eine stärkere Bündelung solcher Maßnahmen. Allerdings verband sich diese französische Position meist auch mit der Forderung nach einer aktiveren EU-Industriepolitik, die in Deutschland als Schritt zu einem ordnungspolitisch falschen Staatsinterventionismus abgelehnt wurde.

Von Bedeutung wurde der Konflikt in der Finanzkrise ab 2007, als alle Mitgliedstaaten jeweils nationale Konjunkturprogramme aufstellten, die von der Europäischen Kommission lediglich koordiniert wurden.[49] Auch wenn im Rahmen des Europäischen Binnenmarktes die direkte Benachteiligung von Angehörigen anderer Mitgliedstaaten nicht erlaubt ist, konnten diese unterschiedlichen konjunkturpolitischen Ansätze zu Ungleichgewichten zwischen den einzelnen EU-Staaten führen. So setzte etwa 2008 die von Irland angekündigte Garantie für seine nationalen Banken die übrigen Mitgliedstaaten unter Druck, mit ähnlichen Mitteln nachzuziehen.[50] Deutschland wiederum wurde vor allem von französischer Seite vorgeworfen, mehrere Jahre lang durch gemäßigte Lohnerhöhungen seine Produktivität und Wettbewerbsfähigkeit stärker als die übrigen EU-Staaten gesteigert zu haben und dadurch zu Ungleichgewichten beigetragen zu haben.[51]

Während der Euro-Krise vermehrten sich von bestimmten politischen Strömungen die Forderungen nach einer europäischen Wirtschaftsregierung und wurden etwa auch vom Präsidenten der Europäischen Zentralbank, Jean-Claude Trichet, aufgegriffen.[52] Schließlich erklärte sich auch die deutsche Regierung unter Angela Merkel zur Einrichtung einer europäischen Wirtschaftsregierung bereit. Diese sollte allerdings auf Ebene der gesamten EU, nicht nur der Euro-Staaten ansetzen und vom Europäischen Rat, nicht von der Europäischen Kommission oder von etwa neu zu schaffenden Institutionen geleitet werden.[48][53] Für wirtschaftspolitische Beschlüsse wäre damit weiterhin ein Konsens aller EU-Mitgliedstaaten erforderlich.

Um die Koordination innerhalb der EU zu erleichtern, existiert zudem der Vorschlag, verschiedene Euro-relevante Ämter in Form eines Doppelhuts miteinander zu vereinigen, nämlich das des Kommissar für Wirtschaft und Währung, des Vorsitzenden im Rat für Wirtschaft und Finanzen und des Vorsitzenden der Euro-Gruppe. Dieser Vorschlag wurde in einem Bericht der Europaabgeordneten Pervenche Berès vorgebracht und stieß im Europäischen Parlament auf Zustimmung.[54] Einen ähnlichen Vorschlag vertrat auch Binnenmarktkommissar Michel Barnier bei einer Humboldt-Rede zu Europa im Mai 2011.[55] Er würde aber eine Reform des AEU-Vertrags und damit die Zustimmung und Ratifikation aller Mitgliedstaaten notwendig machen.

Durchsetzung des Stabilitäts- und Wachstumspakts

Ein weiteres Problem der EWWU ist die Durchsetzung des Stabilitäts- und Wachstumspakts, der übermäßige öffentliche Defizite der Teilnehmerstaaten verhindern soll (siehe oben). Der Pakt gilt als wenig wirkungsvoll, da der vorgesehene Sanktionsmechanismus mit Geldbußen die Haushaltslage der betroffenen Staaten lediglich weiter verschlechtern würde und zudem der Rat für Wirtschaft und Finanzen Verstöße gegen den Pakt wiederholt ungeahndet ließ.

Nachdem zudem im Zuge der griechischen Finanzkrise 2009/10 bekannt wurde, dass Griechenland mehrere Jahre lang falsche Haushaltsdaten an die Europäische Kommission gemeldet hatte, mehrten sich die Forderungen nach einer besseren Durchsetzung und wirksameren Sanktionen. So schlug die Europäische Kommission die Einführung eines „europäischen Semesters“ vor, bei dem die Mitgliedstaaten ihre Haushaltspläne bereits ein halbes Jahr, bevor die nationalen Parlamente darüber abstimmen, der Kommission und den übrigen Mitgliedstaaten vorlegen müssen.[56] Dadurch soll der Kommission die Möglichkeit gegeben werden, schon im Voraus gegen Verstöße gegen den Pakt einschreiten zu können. Der Vorschlag stieß teilweise auf heftige Kritik, da er die nationale Haushaltssouveränität einschränke,[57] wurde jedoch von den EU-Regierungen größtenteils unterstützt und am 7. September 2010 vom Rat für Wirtschaft und Finanzen beschlossen.[58] Da sie zu einer fiskalpolitischen Angleichung der EU-Mitgliedstaaten führen könnte, wird auch diese Vorab-Haushaltskontrolle oft unter dem Begriff der „Europäischen Wirtschaftsregierung“ gefasst. Sie wurde unter der ungarischen EU-Ratspräsidentschaft 2011 zum ersten Mal angewandt. Das Europäische Semester wird ergänzt durch weitere Maßnahmen zur Stärkung der Wirtschafts- und Währungsunion, etwa den Euro-Plus-Pakt oder das sog. Six-Pack, ein Paket aus fünf Verordnungen und einer Richtlinie. Es enthält zwei Gesetze, die Rahmenbedingungen zum Abbau von volkswirtschaftlichen Ungleichgewichten schaffen sollen, ein Gesetz, dass die Transparenz der mitgliedsstaatlichen Haushaltsdaten verbessern und somit deren Manipulation verhindern soll. Drei weitere Gesetze reformieren den Stabilitäts- und Wachstumspakt.[59]

Zudem wurde intensiv über ein verändertes Sanktionsregime diskutiert, wobei die Vorschläge bis hin zum Entzug des Stimmrechts im Rat der EU und dem Ausschluss aus der Eurozone reichten. Diese weitgehenden Pläne, die vor allem von Deutschland und teilweise Frankreich vertreten wurden, stießen jedoch bei anderen Mitgliedstaaten auf Ablehnung.[48][60] Größere Akzeptanz fand hingegen zunächst der Vorschlag der Europäischen Kommission, Ländern mit zu hohen Defiziten gegebenenfalls Agrar- und Strukturfondsmittel zu kürzen.[61] Diese Kürzung würde zunächst „automatisch“, d.h. durch die Kommission selbst erfolgen und könnte vom Rat für Wirtschaft und Finanzen nur durch einen Mehrheitsbeschluss rückgängig gemacht werden. Dadurch würde die Kommission gegenüber dem bisherigen Verfahren, bei dem Sanktionen erst nach einem Beschluss des Rates greifen, gestärkt werden.[62] Allerdings wäre für die Änderung des Sanktionsregimes auf jeden Fall eine Änderung des AEU-Vertrags notwendig. Eine entsprechende Initiative wurde auf dem Gipfel des Europäischen Rates im Oktober 2010 eingeleitet (siehe unten).

Mechanismen zur Krisenreaktion

Einige Mitgliedstaaten haben ihre Haushalte entgegen der stabilitätsorientierten Verträge übermäßig überschuldet, so dass sich von diesen Staaten Finanzkrisen ausgebreitet haben, die aufgrund der wirtschaftlichen und finanziellen Verflechtungen zwischen den Mitgliedsstaaten auch immer mehr die Gesamtheit der Mitgliedstaaten betrafen, angefangen mit der griechischen Finanzkrise 2009/10.

Dadurch wurde eine weitere Schwachstelle der EWWU deutlich: Es waren keine klaren Mechanismen vorgesehen, was bei einer eintretenden krisenhaften Überschuldung einzelner Staaten zu tun sei.

Unter dem Druck der sich ausbreitenden Finanzkrise wurde deswegen am 25. März 2010 ein Notfallplan für Griechenland aus Kreditgarantien der anderen Euro-Länder vereinbart sowie am 10. Mai 2010 – zunächst zeitlich auf drei Jahre begrenzt – die Einrichtung eines sogenannten Europäischen Stabilisierungsmechanismus beschlossen. Dieser umfasst ein Volumen von insgesamt 750 Milliarden Euro und basiert auf einer Kombination von Krediten aus dem EU-Haushalt, gesamtschuldnerischer Haftung der Mitgliedstaaten für dieses Volumen sowie einer Kreditlinie des IWF.[63] Um nicht gegen die No-Bailout-Klausel zu verstoßen, wurde eine Zweckgesellschaft, die Europäische Finanzstabilisierungsfazilität (EFSF) gegründet, die formal nicht in den EU-Rechtsrahmen eingebunden ist. Dennoch wurden vor dem deutschen Bundesverfassungsgericht unter anderem von Peter Gauweiler und einer Gruppe um Joachim Starbatty Klage gegen den Stabilisierungsmechanismus erhoben.[64] Seit dem 5. Juli 2011 wird die Klage im Bundesverfassungsgericht verhandelt.[65] In der öffentlichen Debatte wurde dazu kritisiert, dass indirekt die Umwandlung der Währungsunion in eine „Transferunion“ etwa nach Vorbild des deutschen Länderfinanzausgleichs drohe. Dies wurde insbesondere in Deutschland meist als negative Entwicklung verstanden, weil der Länderfinanzausgleich Nehmerländern die Anreize nähme, ihre Defizite zu verringern und damit deren finanzielle Probleme verstärke und Abhängigkeit von den Geberländern zementiere.[66] Von Seiten einiger deutscher Politiker wurde jedoch betont, dass der Stabilisierungsmechanismus nur Kredite und eben keine Transfers vorsehe, was allerdings voraussetzt, dass die angeschlagenen Mitgliedsstaaten die Zins- und Tilgungslast aus diesen Krediten auch bedienen können.[67]

In der Diskussion über eine Lösung der griechischen Krise war insbesondere vom deutschen Finanzminister Wolfgang Schäuble ein „Europäischen Währungsfonds“ vorgeschlagen worden, der nach Vorbild des Internationalen Währungsfonds überschuldeten Staaten beispringen und zugleich Strukturreformen antreiben sollte.[68] Die Idee wurde von der Europäischen Kommission begrüßt, stieß andererseits jedoch auch auf Kritik: Ein solcher Fonds verstoße gegen die No-Bailout-Klausel, da er die Schulden einzelner Länder „vergemeinschafte“. Zudem blieb unklar, weshalb überhaupt eine Doppelstruktur zwischen IWF und Europäischem Währungsfonds notwendig sei.

Von IWF-Präsident Dominique Strauss-Kahn wurde eine stärkere Überwachung der Mitgliedsstaaten gefordert, gepaart mit Instrumenten, um Transfers zwischen den Euro-Staaten organisieren zu können.[69]

Es wurde auch die Ausgabe von sogenannten Euro-Bonds diskutiert, also Staatsanleihen mit gemeinschaftlicher Haftung, mit denen insbesondere für überschuldete Mitgliedstaaten ein besserer und günstigerer Zugang zum Kreditmarkt geschaffen werden wollte. Größere und finanziell stabilere Staaten wie Deutschland und Frankreich, ohne deren Mitwirkung bei der Haftung ein solches Konzept kaum Sinn machen würde, waren jedoch damit nicht einverstanden.

Auch wurde die Einrichtung einer europäischen oder internationalen Staatsinsolvenzordnung besprochen, die Klarheit für Gläubiger schaffen würde, wenn Staaten die Rückzahlung von Krediten nicht mehr leisten können.[70]

Beschluss einer Vertragsreform 2010

Mitte 2010 wurde ein Ausschuss unter Leitung des Ratspräsidenten Herman Van Rompuy eingesetzt, der im Verlauf der belgischen EU-Ratspräsidentschaft 2010 einen detaillierten Vorschlag über das künftige Sanktionsregime für den Stabilitäts- und Wachstumspakt vorlegen sollte.[71] Am 16. September 2010 präsentierte er dem Europäischen Rat einen Zwischenbericht, der auf grundsätzliche Zustimmung stieß, nachdem bereits kurz zuvor die Finanzminister die Einführung des „europäischen Semesters“ zur besseren wechselseitigen Budgetkontrolle beschlossen hatten.[72]

Der Abschlussbericht Van Rompuys wurde beim Oktobergipfel 2010 angenommen. Bereits kurz vor diesem Gipfel präsentierten die deutsche Bundeskanzlerin Angela Merkel und der französische Staatspräsident Nicolas Sarkozy zudem gemeinsame Vorschläge hierzu, wobei insbesondere die Idee, Mitgliedstaaten gegebenenfalls das Stimmrecht im Rat der Europäischen Union zu entziehen, für kontroverse Diskussionen sorgte.[73] Letztlich wurde Van Rompuy auf dem Gipfel beauftragt, Vorschläge für eine „begrenzte Vertragsreform“ des Vertrags über die Arbeitsweise der Europäischen Union nach Art. 48 Abs. 6 EU-Vertrag[74] auszuarbeiten, um einen „ständigen Krisenmechanismus“ einzurichten, der 2013 an die Stelle des vorläufigen Stabilisierungsmechanismus treten soll.[75]

Auf dem Gipfel des Europäischen Rates am 16. Dezember 2010 stellte Van Rompuy einen konkreten Vorschlag für eine Vertragsreform vor. Dabei blieb die No-Bailout-Klausel in Art. 125 AEU-Vertrag unberührt; stattdessen soll Art. 136 AEU-Vertrag um einen Absatz erweitert werden, der die Einrichtung eines dauerhaften Europäischen Stabilisierungsmechanismus (ESM) durch die Staaten der Eurozone ermöglicht. Dieser soll aktiviert werden können, um „im Notfall die Stabilität der Eurozone als Ganzes zu sichern“. Finanzhilfen im Rahmen des dauerhaften Stabilisierungsmechanismus sollen „strikten Bedingungen unterworfen“ sein.[76] Diese Vertragsänderung muss nun von den Mitgliedstaaten ratifiziert werden und soll zum 1. Januar 2013 in Kraft treten. Der dauerhafte Stabilisierungsmechanismus könnte in diesem Fall unmittelbar den auf drei Jahre begrenzten Stabilisierungsmechanismus ablösen, der im Zuge der Euro-Krise beschlossen wurde. Seine genaue Ausgestaltung wurde Ende März 2011 von den Finanzministern der Euro-Gruppe beschlossen und beinhaltet unter anderem auch ein Verfahren, nach dem bei künftigen Schuldenkrisen von EWWU-Mitgliedstaaten private Gläubiger an der Rettung beteiligt werden, was faktisch dem deutschen Vorschlag einer Staatsinsolvenzordnung entspricht.[77]

Zudem wurde eine Überarbeitung des Sanktionsmechanismus im Stabilitäts- und Wachstumspakt diskutiert. Neben dem Vorschlag eines Stimmrechtentzugs für Staaten mit übermäßigem Defizit spielt dabei vor allem der Kommissionsvorschlag eine Rolle, demzufolge Sanktionsmechanismen bei übermäßiger Verschuldung von Mitgliedstaaten künftig „automatisch“, also ohne vorherigen Beschluss des Rates, greifen sollen. Dieser Vorschlag, der eine Vertragsänderung nötig gemacht hätten, wurde von Kommission und Europäischem Parlament als notwendig für eine Reform angesehen, aber von Frankreich und anderen Mitgliedstaaten abgelehnt und deshalb vom Europäischen Rat nicht aufgegriffen.[78] Am 15. März 2011 einigte sich die Euro-Gruppe auf eine Verschärfung des Stabilitätspakts, der höhere Strafen sowie eine Begründungspflicht für den Rat vorsieht, wenn er trotz eines Verstoßes kein Sanktionsverfahren einleitet. Automatische Sanktionsmechanismen wurden nicht eingeführt.[79]

Deutschland und Frankreich stellten zudem Anfang Februar 2011 Vorschläge zu einer verbesserten Zusammenarbeit der Mitgliedstaaten der Eurozone im Fiskalbereich vor, die unter anderem eine Angleichung von Unternehmenssteuersätzen und der Lohnpolitik sowie ein einheitliches Renteneintrittsalter vorsehen.[80] Andere Mitgliedstaaten reagierten allerdings ablehnend auf einzelne dieser Vorschläge.[81] Auf Grundlage der deutsch-französischen Initiative arbeitete Van Rompuy einen „Pakt für den Euro“ aus, der am 11. März von einem Gipfel der Staats- und Regierungschefs der Euro-Gruppe vorab beschlossen wurde. Der Pakt enthält allerdings nur Absichtserklärungen, keine neuen Rechtsverpflichtungen der Mitgliedstaaten.[82] Da sich auch einige Nicht-Euro-Staaten bereit erklärten, die in dem Pakt vorgesehenen Reformen durchzuführen, erhielt er schließlich die Bezeichnung „Euro-Plus-Pakt“.

Am 24./25. März verabschiedete der Europäische Rat das Gesamtpaket an Reformen der EWWU.[83] Es umfasst den Europäischen Stabilisierungsmechanismus, die Verschärfung des Stabilitäts- und Wachstumspakts[84] und den Euro-Plus-Pakt.

Mögliche Reform der EWWU durch einen Europäischen Konvent

Nach Art. 48 können der Vertrag über die Europäische Union und der Vertrag über die Arbeitsweise der Europäischen Union gemäß dem ordentlichen oder einem vereinfachten Änderungsverfahren geändert werden. Das ordentliche Verfahren sieht die Einberufung eines Europäischen Konvents durch den Präsidenten des Europäischen Rates vor.

Voraussichtlich im Frühjahr 2012 soll ein Europäischer Konvent eine Reform der Wirtschafts- und Währungsunion in Angriff nehmen. Dies wurde am Rande eines am 23. Oktober 2011 stattgefundenen Treffens des Europäischen Rates bekannt. Im Zentrum der Reform soll die Ausgestaltung einer „Fiskalunion“ stehen, die es gestattet, in die Steuer- und Budgetgestaltung von Euro-Mitgliedsländern direkt einzugreifen, wenn sie finanzielle Hilfe der Partner erhalten.[85] Eine solche Fiskalunion würde eine Reihe von Einzelmaßnahmen bündeln und institutionell verankern, etwa den Euro-Plus-Pakt, das Europäische Semester oder die Regelungen des sog. "Six-Pack" (siehe oben).

Literatur

- Egon Görgens, Karlheinz Ruckriegel, Franz Seitz: Europäische Geldpolitik. Theorie, Empirie, Praxis. 4., völlig neu bearbeitete Auflage. Lucius & Lucius, Stuttgart 2004, ISBN 3-8282-0286-1 (Lucius & Lucius) (= UTB, Bd. 8285, ISBN 3-8252-8285-6).

- Claus Köhler: Volkswirtschaftlicher Kurzkommentar: Vertragliche Grundlagen der Europäischen Währungsunion. Duncker & Humblot, Berlin 1999, ISBN 3-428-09655-X.

- Wolfgang J. Mückl (Hrsg.): Die Europäische Währungsunion: Probleme und Perspektiven. Schöningh, Paderborn 2000, ISBN 3-506-73391-5 (Tagungsband der Sektion für Wirtschafts- und Sozialwissenschaften der Görres-Gesellschaft).

- Werner Polster: Europäische Währungsintegration. Von der Zahlungsunion zur Währungsunion. Metropolis, Marburg 2002, ISBN 3-89518-382-2 (Diss.).

- Franz-Ulrich Willeke: Deutschland, Zahlmeister der EU, OLzog Verlag, München 2011

Weblinks

- Wirtschafts- und Währungsunion auf der Homepage der Europäischen Zentralbank

- Friedrich-Ebert-Stiftung, Arbeitskreis Europa (2010): Die Zukunft der Europäischen Wirtschafts- und Währungsunion (PDF, 143 KB).

- Arne Heise/Özlem Görmez Heise (2010): Auf dem Weg zu einer europäischen Wirtschaftsregierung auf der Homepage der Friedrich-Ebert-Stiftung (PDF, 171 KB).

- Susanne Mundschenk, Daniela Schwarzer, Stefan Collignon: Die Währungsunion – Chance für Europa: Handbuch zur Europäischen Währungsunion auf der Homepage der Friedrich-Ebert-Stiftung

- Markus Reupke: Die Wirtschafts- und Währungsunion. Die Bedeutung für die Europäische Union unter politischer und internationaler Berücksichtigung auf der Homepage der Universität Oldenburg

- Björn Hacker und Till van Treeck (2010): Wie einflussreich wird die europäische Governance? Reformierter Stabilitäts- und Wachstumspakt, Europa 2020-Strategie und "Europäisches Semester", Friedrich-Ebert-Stiftung, 180 KB PDF.

- Stefan Collignon (2010): Demokratische Anforderungen an eine europäische Wirtschaftsregierung, Friedrich-Ebert-Stiftung, PDF, 650 KB.

Einzelnachweise

- ↑ Vgl. auch Susanne Mundschenk, Daniela Schwarzer, Stefan Collignon: Die Währungsunion - Chance für Europa: Handbuch zur Europäischen Währungsunion, hrsg. von der Friedrich-Ebert-Stiftung, Abteilung Internationaler Dialog, Bonn 1999, ISBN 3-86077-797-1.

- ↑ Vgl. Egon Görgens/Karlheinz Ruckriegel/Franz Seitz: Europäische Geldpolitik. Theorie, Empirie, Praxis, 4., völlig neu bearbeitete Auflage, Stuttgart (Lucius & Lucius) 2004, ISBN 3-8282-0286-1 (= UTB, Bd. 8285, ISBN 3-8252-8285-6), S. 20 ff.

- ↑ Vgl. Richard E. Baldwin/Charles Wyplosz: The Economics of European Integration, Maidenhead, Berkshire (McGraw-Hill Education) 2004, ISBN 0-07-710394-7, S. 358 f. und S. 363.

- ↑ Vgl. auch Susanne Mundschenk, Daniela Schwarzer, Stefan Collignon: Die Währungsunion - Chance für Europa: Handbuch zur Europäischen Währungsunion, Kapitel 2.2, hrsg. von der Friedrich-Ebert-Stiftung, Abteilung Internationaler Dialog, Bonn 1999, ISBN 3-86077-797-1.

- ↑ Vgl. EUabc.com: Eurozone sowie EUabc.com: Euroland.

- ↑ Europa Digital 2003: Deutsch-Französische Allianz gegen den Stabilitätspakt.

- ↑ Vgl. Deutscher Bundestag, Infobrief Bilaterale Finanzhilfen für Griechenland - Vereinbarkeit mit Artikel 125 AEUV.

- ↑ Financial Times Deutschland, 17. Mai 2010: EZB kauft für 16,5 Mrd. Euro Staatsanleihen; Der Spiegel, 29. Mai 2010: Bundesbanker vermuten französisches Komplott.

- ↑ Die Welt, 31. Mai 2010: Bundesbank-Chef Weber kritisiert EZB.

- ↑ Daniela Schwarzer, Zehn Jahre Governance der Eurozone, in: integration 1/2009, S. 17-32, hier S. 24f.

- ↑ Frankfurter Allgemeine Zeitung, 18. Januar 2010: Euro-Gruppe: Juncker will mehr Macht und Einfluss.

- ↑ Daniela Schwarzer, Zehn Jahre Governance der Eurozone, in: integration 1/2009, S. 17-32, hier S. 27f.

- ↑ Zusammensetzung und Satzung des Wirtschafts- und Finanzausschusses auf der Homepage der Europäischen Union.

- ↑ EUobserver, 15. April 2008: Eurozone countries should speak with one voice, Juncker says (englisch).

- ↑ Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 58 u. 88.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 218; Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 203.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 214ff.

- ↑ Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 202.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 217.

- ↑ Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 205.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 221ff.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 226f.

- ↑ Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 208.

- ↑ Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 207.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 262f.

- ↑ Vgl. Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 225.

- ↑ Vgl. Gabriele Clemens u.a., Geschichte der europäischen Integration, Paderborn 2008, S. 226.

- ↑ Vgl. Gabriele Metzler, "Abolish the pound and you abolish Britain". Pfund Sterling, Bank of England und britische Identität im 20. Jahrhundert, in: Bernhard Löffler (Hrsg.), Die kulturelle Seite der Währung. Europäische Währungskulturen, Geldwerterfahrungen und Notenbanksysteme im 20. Jahrhundert, München 2010, S. 169-197.

- ↑ Peter Huber: Währungsunion: Das Ende der „deutschen Atombombe“, Artikel vom 30. November 2010 im Online-Portal Die Presse.com, abgerufen am 10. Juli 2011

- ↑ Vgl. Markus Reupke, Die Wirtschafts- und Währungsunion. Die Bedeutung für die Europäische Union unter politischer und internationaler Berücksichtigung, Oldenburg 2000, S. 33.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 288f.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 291.

- ↑ Vgl. Gerhard Brunn, Die Europäische Einigung von 1945 bis heute, Stuttgart 2002/Bonn 2004, S. 292f.

- ↑ Vgl. Europäische Zentralbank: Wirtschafts- und Währungsunion (WWU)

- ↑ Vgl. zum Folgenden Helmut Wagner: Europäische Wirtschaftspolitik - Perspektiven einer Europäischen Wirtschafts- und Währungsunion, 2. überarbeitete und erweiterte Auflage, Berlin, 1998, S. 11 ff.

- ↑ Daniela Schwarzer, Zehn Jahre Governance der Eurozone, in: integration 1/2009, S. 17-32, hier S. 18.

- ↑ Vgl. Inflationsentwicklung in Deutschland seit 1980 auf finanznachrichten.de.

- ↑ Entscheidung des Rates vom 3. Mai 1998 gemäß Artikel 109j Absatz 4 des Vertrags

- ↑ nzz.ch: EU-Gipfel macht Weg für Beitritt Estlands zur Eurozone frei. Abgerufen am 17. Juni 2010.

- ↑ Handelszeitung Online: EU legt Euro-Wechselkurs für Estland fest. Abgerufen am 23. Juli 2010.

- ↑ Daniela Schwarzer, Zehn Jahre Governance der Eurozone, in: integration 1/2009, S. 17-32, hier S. 21f.

- ↑ Die Presse, 16. Juli 2009: Mini-Mehrheit für Islands EU-Antrag.

- ↑ Café Babel, 2. Juni 2009: Anders Fogh Rasmussen: “Die Finanzkrise hat einen enormen Einfluss auf die Europabegeisterung der Dänen”; EUobserver, 3. März 2011: Denmark eyeing referendum on euro (englisch).

- ↑ Vgl. Robert A. Mundell: A Theory of Optimum Currency Areas, in: The American Economic Review 51.4 (1961), S. 657–665.

- ↑ Vgl. Richard Baldwin/Charles Wyplosz: The Economics of European Integration, Maidenhead, Berkshire (McGraw-Hill Education) 2004, ISBN 0-07-710394-7, S. 340 ff.; Paul Krugman/Maurice Obstfeld: Internationale Wirtschaft. Theorie und Politik der Außenwirtschaft, 7. Auflage, Pearson Studium, München u.a. 2006, ISBN 978-3-8273-7199-7 ISBN 3-8273-7199-6, S. 727 ff.

- ↑ Vgl. Francisco P. Mongelli: "New" views on the optimum currency area theory: what ist EMU telling us?, Europäische Zentralbank, Frankfurt am Main 2002 (= Working paper series, No. 138), Europäische Zentralbank (PDF, 544kB).

- ↑ Vgl. Die Welt, 16. Mai 2010: Die USA brauchten 150 Jahre bis zum optimalen gemeinsamen Währungsraum.

- ↑ a b c Frankfurter Allgemeine, 15. Juni 2010: Ein Schein von Einigkeit.

- ↑ Tagesschau, 26. November 2008: Die Konjunkturpakete in den einzelnen EU-Staaten (nicht mehr online verfügbar).

- ↑ Die Welt, 4. Oktober 2008: Wichtigste EU-Staaten wollen Banken unterstützen.

- ↑ Die Zeit, 15. März 2010: Nachbarn beklagen niedrige Löhne in Deutschland.

- ↑ Spiegel online, 31. Mai 2010: Trichet fordert europäische Wirtschaftsregierung.

- ↑ Financial Times Deutschland, 15. Juni 2010: Europäische Wirtschaftsregierung: Merkel erschmust Minimalkonsens gegen Sarkozy.

- ↑ EurActiv, 15. Oktober 2010: Parlament wird Plan für "Herrn" oder "Frau Euro" unterstützen.

- ↑ EurActiv, 10. Mai 2011: Barnier träumt vom Präsidenten Europas.

- ↑ EurActiv, 12. Mai 2010: Das Europäische Semester.

- ↑ EurActiv, 14. Mai 2010: Heftige Diskussion um EU-Haushaltskontrolle.

- ↑ EurActiv, 7. September 2010: Finanzminister beschließen „Europäisches Semester“.

- ↑ Six-Pack: Reform des Stabilitätspakts bestätigt

- ↑ EurActiv, 18. Juni 2010: Britische Ausnahmeregelung in EU-Wirtschaftsregierung.

- ↑ EurActiv, 1. Juli 2010: Brüssel legt neue Pläne zur Wirtschaftsführung vor.

- ↑ EurActiv, 6. Juli 2010: EZB stützt Vertragsänderung für wirtschaftliche Führung der EU.

- ↑ Manager-Magazin, 10. Mai 2010: EU-Stützungsplan am Dienstag im Kabinett.

- ↑ Frankfurter Allgemeine, 7. Juli 2010: Warnung vor Transferunion.

- ↑ http://www.euractiv.de/fileadmin/images/Murswiek_Gauweiler_Karlsruhe.pdf

- ↑ Vgl. etwa Frankfurter Allgemeine, 17. April 2010: Darf Deutschland für Griechenland zahlen?; Die Welt, 2. Mai 2010: Aus der EU wird ab sofort eine Transferunion.