- Studentsche t-Verteilung

-

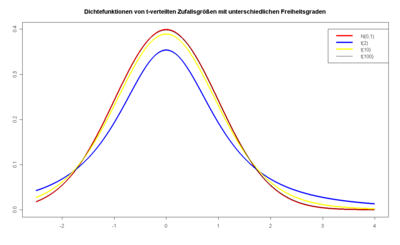

Dichten von t-verteilten Zufallsgrößen

Dichten von t-verteilten Zufallsgrößen

Die studentsche t-Verteilung (auch Student-t-Verteilung) ist eine Wahrscheinlichkeitsverteilung, die 1908 von William Sealy Gosset entwickelt wurde.[1]

Er hatte festgestellt, dass die standardisierte Schätzfunktion des Stichproben-Mittelwerts normalverteilter Daten nicht mehr normalverteilt, sondern t-verteilt ist, wenn die zur Standardisierung des Mittelwerts benötigte Varianz des Merkmals unbekannt ist und mit der Stichprobenvarianz geschätzt werden muss. Die t-Verteilung erlaubt die Berechnung der Verteilung der Differenz vom Mittelwert der Stichprobe zum wahren Mittelwert der Grundgesamtheit. Sie zeigt für kleine Werte des Parameters n eine größere Breite und Flankenbetonung als die Normalverteilung (siehe Grafik rechts). Hypothesentests, bei denen die t-Verteilung Verwendung findet, bezeichnet man als t-Tests.

Die Herleitung wurde erstmals 1908 veröffentlicht, während Gosset in einer Guinness-Brauerei arbeitete. Da sein Arbeitgeber die Veröffentlichung nicht gestattete, veröffentlichte Gosset sie unter dem Pseudonym Student. Der t-Faktor und die zugehörige Theorie wurden erst durch die Arbeiten von R. A. Fisher belegt, der die Verteilung Student’s distribution (Students Verteilung) nannte.

Inhaltsverzeichnis

Definition

Eine stetige Zufallsvariable X genügt der studentschen t-Verteilung mit n Freiheitsgraden, wenn sie die Wahrscheinlichkeitsdichte

für

besitzt. Dabei ist

besitzt. Dabei istdie Gamma-Funktion.

Alternativ lässt sich die t-Verteilung mit n Freiheitsgraden auch definieren als die Verteilung der Größe

wobei Z eine standardnormalverteilte Zufallsvariable ist, und

eine, von Z unabhängige, χ²-verteilte Zufallsvariable mit n Freiheitsgraden bedeutet.

eine, von Z unabhängige, χ²-verteilte Zufallsvariable mit n Freiheitsgraden bedeutet.Verteilung

Die Verteilungsfunktion lässt sich geschlossen ausdrücken als

oder als

mit

die regularisierte unvollständige Betafunktion darstellt.

Fn(t) berechnet die Wahrscheinlichkeit dafür, dass eine gemäß fn(x) verteilte Zufallsvariable X einen Wert kleiner oder gleich t erhält.

Eigenschaften

Es sei X eine t-verteilte Zufallsvariable mit nFreiheitsgraden.

Wendepunkte

Die Dichte der t-Verteilung mit n Freiheitsgraden besitzt Wendepunkte bei

Median

Der Median liegt bei

Modus

Der Modus ergibt sich zu

Erwartungswert

Für den Erwartungswert erhält man für n > 1

Der Erwartungswert für n = 1 existiert nicht.

Varianz

Die Varianz ergibt sich für n > 2 zu

Schiefe

Die Schiefe ist für n > 3

Wölbungen

Für die Kurtosis-Wölbung β2 und die Exzess-Wölbung γ2 erhält man für n > 4

Momente

Für die k-ten Momente

und die k-ten zentralen Momente

und die k-ten zentralen Momente ![\mu_k=\operatorname{E}([X-\operatorname{E}(X)]^k)](4/e44c2b0238b1777871ef68d03246a559.png) gilt:

gilt:- mk = μk = 0, falls n > k und k ungerade,

k \text{ und } k \text{ gerade}." border="0">

k \text{ und } k \text{ gerade}." border="0">

Nichtzentrale t-Verteilung

Ist der Zähler der t-verteilten Zufallsvariablen normalverteilt mit einem Erwartungswert

, handelt es sich um eine so genannte nichtzentrale t-Verteilung mit dem Nichtzentralitätsparameter μ. Diese Verteilung wird vor allem zur Bestimmung des β-Fehlers bei Hypothesentests mit t-verteilter Prüfgröße verwendet.

, handelt es sich um eine so genannte nichtzentrale t-Verteilung mit dem Nichtzentralitätsparameter μ. Diese Verteilung wird vor allem zur Bestimmung des β-Fehlers bei Hypothesentests mit t-verteilter Prüfgröße verwendet.Beziehung zu anderen Verteilungen

Beziehung zur Cauchy-Verteilung

Für n = 1 und mit

ergibt sich die Cauchy-Verteilung als Spezialfall aus der Studentschen t-Verteilung.

ergibt sich die Cauchy-Verteilung als Spezialfall aus der Studentschen t-Verteilung.Beziehung zur χ2-Verteilung und Standardnormalverteilung

Die t-Verteilung beschreibt die Verteilung eines Ausdruckes

wobei

eine standardnormalverteilte und eine χ²-verteilte Zufallsvariable mit n Freiheitsgraden bedeutet. Die Zählervariable muss unabhängig von der Nennervariable sein. Die Dichtefunktion der t-Verteilung ist dann symmetrisch bezüglich ihres Erwartungswertes 0. Die Werte der Verteilungsfunktion liegen in der Regel tabelliert vor.

eine standardnormalverteilte und eine χ²-verteilte Zufallsvariable mit n Freiheitsgraden bedeutet. Die Zählervariable muss unabhängig von der Nennervariable sein. Die Dichtefunktion der t-Verteilung ist dann symmetrisch bezüglich ihres Erwartungswertes 0. Die Werte der Verteilungsfunktion liegen in der Regel tabelliert vor.Näherung durch die Normalverteilung

Mit steigender Zahl von Freiheitsgraden kann man die Verteilungswerte der t-Verteilung mit Hilfe der Normalverteilung annähern. Als Faustregel gilt, dass ab 30 Freiheitsgraden die t-Verteilungsfunktion durch die Normalverteilung approximiert werden kann.

Verwendung in der mathematischen Statistik

Verschiedene Schätzfunktionen sind t-verteilt.

Wenn die unabhängigen Zufallsvariablen

identisch normalverteilt sind mit Erwartungswert μ und Standardabweichung σ, kann bewiesen werden dass der Stichprobenmittelwert

identisch normalverteilt sind mit Erwartungswert μ und Standardabweichung σ, kann bewiesen werden dass der Stichprobenmittelwert und die Stichprobenvarianz

und die Stichprobenvarianz  stochastisch unabhängig sind.

stochastisch unabhängig sind.

Weil die Zufallsgröße

eine Standardnormalverteilung hat, und

eine Standardnormalverteilung hat, und  einer Chi-Quadrat-Verteilung mit n − 1 Freiheitsgraden folgt, ergibt sich, dass die Größe

einer Chi-Quadrat-Verteilung mit n − 1 Freiheitsgraden folgt, ergibt sich, dass die Größenach Definition t-verteilt ist mit n-1 Freiheitsgraden.

Also ist der Abstand des gemessenen Mittelwertes vom Mittelwert der Grundgesamtheit verteilt wie

. Damit berechnet man dann das 95%-Konfidenzintervall für den Mittelwert μ zu

. Damit berechnet man dann das 95%-Konfidenzintervall für den Mittelwert μ zuwobei t durch Fn − 1(t) = 0,975 bestimmt ist. Dieses Intervall ist für

etwas größer als dasjenige, welches sich mit bekanntem σ aus der Verteilungsfunktion der Normalverteilung bei gleichem Konfidenzniveau ergeben hätte

etwas größer als dasjenige, welches sich mit bekanntem σ aus der Verteilungsfunktion der Normalverteilung bei gleichem Konfidenzniveau ergeben hätte  .

.Herleitung der Dichte

Die Wahrscheinlichkeitsdichte der t-Verteilung lässt sich herleiten aus der gemeinsamen Dichte der beiden unabhängigen Zufallsvariablen Z und

, die standardnormal, beziehungsweise Chi-Quadrat-verteilt sind. [2]Mit der Transformation

bekommt man die gemeinsame Dichte von

und , wobei

und , wobei  und

und  .

.Die Jacobideterminante dieser Transformation ist:

.

.

Der Wert ∼ ist unwichtig, weil er bei der Berechnung der Determinante mit 0 multipliziert wird. Die neue Dichtefunktion schreibt sich also

Gesucht ist nun die Randverteilung fn(t) als Integral über die nicht interessierende Variable v:

Siehe auch

Ausgewählte Quantile der t-Verteilung

Das Integral liefert die Wahrscheinlichkeit 1-α (α: Signifikanzniveau) für einen Wert der Zufallsvariable im Intervall (

).

).Tabelliert sind t-Werte für verschiedene Freiheitsgrade n und gebräuchliche Wahrscheinlichkeiten (0,75 bis 0,999), die sich aus der Verteilungsfunktion Fn(t) mit

ergeben (einseitiger Vertrauensbereich). Aufgrund der Spiegelsymmetrie der Dichte braucht man für den Fall des beidseitig symmetrisch begrenzten Intervalls (

ergeben (einseitiger Vertrauensbereich). Aufgrund der Spiegelsymmetrie der Dichte braucht man für den Fall des beidseitig symmetrisch begrenzten Intervalls ( ) nur die Wahrscheinlichkeitsskala anzupassen. Dabei verringern sich die Wahrscheinlichkeiten bei gleichem t, denn das Integrationsintervall wird durch Wegschneiden des Bereichs von

) nur die Wahrscheinlichkeitsskala anzupassen. Dabei verringern sich die Wahrscheinlichkeiten bei gleichem t, denn das Integrationsintervall wird durch Wegschneiden des Bereichs von  bis − t reduziert.

bis − t reduziert.Werden bei einer Stichprobe N Beobachtungen durchgeführt und aus der Stichprobe m Parameter geschätzt, so ist n=N-m die Anzahl der Freiheitsgrade.

Zu der Anzahl von Freiheitsgraden n in der ersten Spalte und dem Signifikanzniveau α (dargestellt als 1 − α in der zweiten Zeile) wird in jeder Zelle der folgenden Tabelle der Wert des (einseitigen) Quantils tn,α, entsprechend DIN 1319-3, angegeben. Dies erfüllt für die Dichte fn der tn-Verteilung die folgenden Gleichungen:

- (einseitig):

- (zweiseitig):

Also findet man beispielsweise mit n = 4 und α = 0,05 die t-Werte von 2,776 (zweiseitig) oder 2,132 (einseitig).

Die Quantilfunktion der t-Verteilung xp ist die Lösung der Gleichung

und damit prinzipiell über die Umkehrfunktion zu berechnen. Konkret gilt hier

und damit prinzipiell über die Umkehrfunktion zu berechnen. Konkret gilt hiermit I − 1 als Inverse der regularisierten unvollständigen Betafunktion. Dieser Wert xp ist in der Quantiltabelle unter den Koordinaten p und n eingetragen.

Für wenige Werte n (1,2,4) vereinfacht sich die Quantilfunktion[3]:

Tabelle einiger t-Quantile

Anzahl

Freiheitsgrade

nP für zweiseitigen Vertrauensbereich 0,5 0,75 0,8 0,9 0,95 0,98 0,99 0,998 P für einseitigen Vertrauensbereich 0,75 0,875 0,90 0,95 0,975 0,99 0,995 0,999 1 1,000 2,414 3,078 6,314 12,706 31,821 63,657 318,309 2 0,816 1,604 1,886 2,920 4,303 6,965 9,925 22,327 3 0,765 1,423 1,638 2,353 3,182 4,541 5,841 10,215 4 0,741 1,344 1,533 2,132 2,776 3,747 4,604 7,173 5 0,727 1,301 1,476 2,015 2,571 3,365 4,032 5,893 6 0,718 1,273 1,440 1,943 2,447 3,143 3,707 5,208 7 0,711 1,254 1,415 1,895 2,365 2,998 3,499 4,785 8 0,706 1,240 1,397 1,860 2,306 2,896 3,355 4,501 9 0,703 1,230 1,383 1,833 2,262 2,821 3,250 4,297 10 0,700 1,221 1,372 1,812 2,228 2,764 3,169 4,144 11 0,697 1,214 1,363 1,796 2,201 2,718 3,106 4,025 12 0,695 1,209 1,356 1,782 2,179 2,681 3,055 3,930 13 0,694 1,204 1,350 1,771 2,160 2,650 3,012 3,852 14 0,692 1,200 1,345 1,761 2,145 2,624 2,977 3,787 15 0,691 1,197 1,341 1,753 2,131 2,602 2,947 3,733 16 0,690 1,194 1,337 1,746 2,120 2,583 2,921 3,686 17 0,689 1,191 1,333 1,740 2,110 2,567 2,898 3,646 18 0,688 1,189 1,330 1,734 2,101 2,552 2,878 3,610 19 0,688 1,187 1,328 1,729 2,093 2,539 2,861 3,579 20 0,687 1,185 1,325 1,725 2,086 2,528 2,845 3,552 21 0,686 1,183 1,323 1,721 2,080 2,518 2,831 3,527 22 0,686 1,182 1,321 1,717 2,074 2,508 2,819 3,505 23 0,685 1,180 1,319 1,714 2,069 2,500 2,807 3,485 24 0,685 1,179 1,318 1,711 2,064 2,492 2,797 3,467 25 0,684 1,178 1,316 1,708 2,060 2,485 2,787 3,450 26 0,684 1,177 1,315 1,706 2,056 2,479 2,779 3,435 27 0,684 1,176 1,314 1,703 2,052 2,473 2,771 3,421 28 0,683 1,175 1,313 1,701 2,048 2,467 2,763 3,408 29 0,683 1,174 1,311 1,699 2,045 2,462 2,756 3,396 30 0,683 1,173 1,310 1,697 2,042 2,457 2,750 3,385 40 0,681 1,167 1,303 1,684 2,021 2,423 2,704 3,307 50 0,679 1,164 1,299 1,676 2,009 2,403 2,678 3,261 60 0,679 1,162 1,296 1,671 2,000 2,390 2,660 3,232 70 0,678 1,160 1,294 1,667 1,994 2,381 2,648 3,211 80 0,678 1,159 1,292 1,664 1,990 2,374 2,639 3,195 90 0,677 1,158 1,291 1,662 1,987 2,368 2,632 3,183 100 0,677 1,157 1,290 1,660 1,984 2,364 2,626 3,174 200 0,676 1,154 1,286 1,653 1,972 2,345 2,601 3,131 300 0,675 1,153 1,284 1,650 1,968 2,339 2,592 3,118 400 0,675 1,152 1,284 1,649 1,966 2,336 2,588 3,111 500 0,675 1,152 1,283 1,648 1,965 2,334 2,586 3,107

0,674 1,150 1,282 1,645 1,960 2,326 2,576 3,090 Einzelnachweise

- ↑ Josef Bleymüller, Günther Gehlert, Herbert Gülicher: Statistik für Wirtschaftswissenschaftler. 14. Auflage. Vahlen, 2004, S. 16.

- ↑ Frodesen, Skjeggestad, Tofte: Probability and Statistics in Particle Physics, Universitetsforlaget, Bergen - Oslo - Tromsö S. 141

- ↑ Shaw, W.T.: Sampling Student’s T distribution – Use of the inverse cumulative distribution function.. In: Journal of Computational Finance. 9, Nr. 4, 2006, S. 37–73.

Weblinks

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli | beta-binomial | binomial | kategorial | hypergeometrisch | Rademacher | Zipf | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | negativ binomial | erweitert negativ binomial | Compound-Poisson | diskret uniform | discrete-Phase-Type | Gauss-Kuzmin | geometrisch | logarithmisch | parabolisch-fraktal | Poisson | Poisson-Gamma | Skellam | Yule-Simon | Zeta

Wikimedia Foundation.