- Kapitalabgeltungssteuer

-

Die Abgeltungsteuer (Abkürzung: ASt) ist in Deutschland eine Quellensteuer auf Kapitalerträge.

Einführung einer Abgeltungsteuer in Deutschland

Zum 1. Januar 2009 wurde in Deutschland ein erweiterter Steuerabzug für Kapitalvermögen (§ 20 EStG) eingeführt. Mit der einbehaltenen Kapitalertragsteuer gilt für den Privatanleger seine Steuerpflicht als „abgegolten“, das heißt, dass die bereits versteuerten Kapitalerträge nicht mehr in seiner jährlichen Einkommensteuererklärung aufgeführt werden müssen und nicht mit seinem individuellen Steuersatz versteuert werden. Für betriebliche Anleger gilt der Steuerabzug nicht als abgegolten, eine Steuererklärung des Unternehmens muss diese Einkünfte weiterhin berücksichtigen. Es gibt aber viele Sonderregeln und Details mit dieser Einführung. Die Aussagen aus den letzten Sätzen sind daher nur als zusammenfassende Erläuterung der Veränderung zum 1. Januar 2009 gedacht. Die notwendigen Änderungen in den verschiedenen Steuergesetzen wurden durch das Unternehmensteuerreformgesetz 2008 geschaffen.

Umfang der Abgeltungsteuer

Zu den Einkünften aus Kapitalvermögen gehören ab 2009 auch private Veräußerungsgewinne, sowie Stillhaltergeschäfte und sonstige Zahlungen aus Wertpapieren und Derivaten, nicht jedoch von Währungsgeschäften und nicht für Derivate mit physikalischer Lieferung von Währung im Moment der Ausübung. Damit sind auch solche Gewinne, die bisher nur im Rahmen der Spekulationsgeschäfte steuerlich erfasst wurden, erstmals auch bei einer Haltedauer von mehr als einem Jahr steuerpflichtig. Einkommen aus Anlagen im Wirtschaftsgut „Währung“ (zum Beispiel Devisenkursgewinne auf Fremdwährungskonten) bleiben weiterhin nach § 23 als Privates Veräußerungsgeschäft steuerpflichtig und sind in der jährlichen Einkommensteuererklärung anzugeben. Der bisherige Ausweis dieser Einkünfte über die Jahresbescheinigung fällt weg, da die Banken dazu nicht mehr gesetzlich verpflichtet sind. Freiwillige Bescheinigungen sind je nach Bank verfügbar und dort gegebenenfalls kostenpflichtig.

Höhe der Abgeltungsteuer

Der Abgeltungsteuersatz beträgt 25 % zuzüglich Solidaritätszuschlag (5,5 % der Abgeltungssteuer) und ggf. Kirchensteuer (8 oder 9 % der Abgeltungsteuer). Das ergibt eine Gesamtbelastung mit Abgeltungsteuer in Höhe von 26,375 % ohne Kirchensteuer. Bei zusätzlicher Kirchensteuerpflicht wird die Abgeltungsteuer um 25 % der auf die Kapitalerträge entfallenden Kirchensteuer ermäßigt.[1] Damit ergibt sich inklusive der Kirchensteuer eine Belastung von 27,819 % bei 8%iger und von 27,995 % bei 9%iger Kirchensteuer.

Das inländische Kreditinstitut, bei dem die Kapitalanlagen gehalten oder bei Tafelgeschäften die Kupons eingelöst werden, ist verpflichtet, den Steuerabzug vorzunehmen und die Steuer an die Finanzverwaltung abzuführen. Bei Ertragsarten mit Emittentensteuer (z. B. inländische Dividenden) wird die Kapitalertragsteuer inkl. Solidaritätszuschlag bereits vom Emittenten an die Finanzbehörden abgeführt. In diesen Fällen erhält die Bank nicht mehr den kompletten Ertrag, sondern einen bereits vor-besteuerten Betrag. Die Bank behält dann nur noch die Kirchensteuer ein und führt diese Beträge in Summen an das Finanzamt unter Meldung der Aufteilung auf die jeweiligen Kirchen und Regionen ab. Der Steuerpflichtige selbst bleibt dabei für die Finanzämter und Kirchen anonym. Wie bisher können Freistellungsaufträge erteilt werden (für den künftigen Sparer-Pauschbetrag), dieser umfasst allerdings nur Erträge, die nicht im Tafelgeschäft abgewickelt werden. Der neue Sparer-Pauschbetrag beträgt 801 € (Ehegatten 1.602 €) und ersetzt den bisherigen Sparer-Freibetrag (§ 20 Abs. 9 EStG n.F.). Von der reinen Betragshöhe scheinen beide Beträge gleich, der Unterschied liegt jedoch in dem Umstand, dass bisher ein Ansatz von 51 € als Werbungskostenpauschale enthalten war, bei höheren Werbungskosten (beispielsweise für Depotgebühren) diese aber steuermindernd geltend gemacht werden konnten, während der neue Pauschbetrag diese Möglichkeit nicht mehr vorsieht. Bei Abgabe einer Nichtveranlagungsbescheinigung werden auch nach Einführung der Abgeltungsteuer die Kapitalerträge nicht besteuert.

Im Fall von Emittentensteuer muss die Bank bei steuerbefreienden Gründen, wie eine vorliegende NV-Bescheinigung oder ein nicht ausgenutzter Freisteller, die bereits einbehaltene Steuer dem Kunden vorstrecken und geht selber in einen Rückforderungsprozess. Dieser Rückforderungsprozess von Steuern wird beim Bundeszentralamt für Steuern BzSt im Rahmen der Sammelantragsdatenträgerverordnung kurz SADV durchgeführt oder bei Anlagen in inländischen Fonds, wird die Rückforderung über den Fonds abgewickelt. Im Fall von Zahlstellensteuern kann die Bank auf befreiende Umstände reagieren durch reduzierten Steuereinbehalt oder steuerfreie Ausschüttung. Realisierte Verluste aus Kapitalerträgen müssen (bei Privatanlegern) zur Erstattung von bereits gezahlter Steuer durch die Bank genutzt werden. Die Bank verrechnet die Steuerrückzahlung mit den offenen monatlichen Steuerabführungen an das Betriebsstättenfinanzamt BsFa und meldet die Zahlen in der KeSt-Anmeldung.

Steuerpflichtige laufende Erträge

Der Abgeltungsteuer unterliegen Zinsen, Dividenden, Erträge aus Investmentfonds und aus Zertifikaten, sowie grundsätzlich die Erträge aus Kapitalforderungen jeder Art, wenn die Rückzahlung des Kapitalvermögens oder ein Entgelt für die Überlassung des Kapitalvermögens zur Nutzung zugesagt oder geleistet worden ist, auch wenn die Höhe der Rückzahlung oder des Entgelts von einem ungewissen Ereignis abhängt.[2] Die Steuerpflicht greift unabhängig von der Bezeichnung und der zivilrechtlichen Ausgestaltung der Kapitalanlage. Es ist danach ausreichend, wenn sowohl die Rückzahlung als auch die Gewährung eines Entgelts ungewiss sind. Somit ist die Unterscheidung zwischen Zinspapier, Finanzinnovation und Spekulationspapier zukünftig irrelevant. Auch Stillhaltergeschäfte gehören ab 2009 zu den Kapitaleinkünften.[3]

Steuerpflichtige Veräußerungsgeschäfte

Die steuerpflichtigen Veräußerungsvorgänge wurden mit dem § 20 Abs. 2 EStG komplett neu gefasst: Steuerpflichtig sind

- die Veräußerung von Anteilen an Körperschaften (Aktie oder Geschäftsanteil)

- die Veräußerung von Kupons (Dividenden- oder Zinsscheinen) ohne das Stammrecht

- die Gewinne bei Termingeschäften, (erfolgt eine physikalische Lieferung von Währung im Zuge der Ausübung, dann erfolgt kein KeSt-Abzug durch die Bank, und es gilt der § 23 für private Veräußerungsgeschäfte)

- die Veräußerung eines Anteils an einer stillen Gesellschaft oder eines partiarischen Darlehens

- die Rechtsübertragung bei Hypotheken, Grundschulden und Renten

- die Veräußerung einer Kapitallebensversicherung und

- die Veräußerung von sonstigen Kapitalforderungen i. S. des § 20 Abs. 1 Nr. 7 EStG oder einer Rechtsposition i. S. des § 20 Abs. 1 Nr. 9 EStG

Neben der Veräußerung ist ebenfalls die Einlösung der jeweiligen Kapitalforderung (bei Endfälligkeit) steuerpflichtig.

Eine Besonderheit ergibt sich bei Dachfonds. Hier löst der Wechsel des Fonds innerhalb des Dachfonds keine Steuerpflicht für den Wertzuwachs aus. Steuerpflichtig wird der Wertzuwachs erst, wenn der Dachfonds selbst veräußert wird.

Für die Ermittlung der Einkünfte gilt folgendes Schema:

-

-

-

- Veräußerungs-/Einlösungspreis

- ./. Anschaffungskosten

- ./. Veräußerungskosten

- =Veräußerungsgewinn bzw. Veräußerungsverlust

-

-

Obwohl der Ansatz von Werbungskosten grundsätzlich ausgeschlossen ist, können die mit den Transaktionen entstandenen direkten Kosten (in der Transaktion berechnet) beziehungsweise indirekten Kosten für Transaktionen (zum Beispiel pauschale Gebühren für Transaktionen) abgezogen werden. Ausgeschlossen bleiben jedoch alle Kosten bei der Verwahrung der Wertpapiere.

Bei unentgeltlichem Erwerb, also Schenkung oder Erbe, sind dem Gesamt- oder dem Einzelrechtsnachfolger die Anschaffungswerte des Rechtsvorgängers zuzurechnen (§ 20 Abs. 4 Satz 6 EStG). Die Besteuerung der Schenkung und der Erbschaft an sich erfolgt außerhalb der Besteuerung der Kapitaleinkünfte. Bei einem Transfer von Stücken auf ein Depot eines anderen Besitzers muss der abgebende Besitzer erklären, ob es sich um eine Schenkung handelt, dann ist der Beschenkte steuerpflichtig nach Schenkungssteuer, oder um ein fiktives Veräußerungsgeschäft. In diesem Fall werden die Papiere anhand von Regeln bewertet und der ermittelte steuerliche Marktwert als Veräußerungspreis unterstellt. Für den Empfang der Stücke gelten sie zu eben diesem steuerlichen Marktpreis als angeschafft. Die Banken in Deutschland sind verpflichtet, diese Anschaffungsdaten gegenseitig auszutauschen.

Ausnahmen vom Steuerabzug

Die Anwendung der Regelungen zur Abgeltungsteuer ist ausgeschlossen bei so genannten Steuersatzspreizungen, also in den Fällen, in denen ein Abzug von Darlehenszinsen mit dem progressiven Steuersatz sowie Ansatz der Einnahmen lediglich mit 25 % angestrebt wird. Dies sind Zinszahlungen von Kapitalgesellschaften an Gesellschafter bei einer Beteiligung von 10 % oder mehr, bei sogenannten Back-to-back-Finanzierungen sowie bei Darlehen zwischen nahe stehenden Personen. In den genannten Fällen werden die Erträge mit dem persönlichen Steuersatz besteuert. Ausgenommen sind auch Anteile an Kapitalgesellschaften im Sinne des § 17 EStG (Beteiligung mindestens 1 % am Gesellschaftskapital innerhalb der letzten fünf Jahre). Solche Erträge unterliegen künftig dem Teileinkünfteverfahren (Besteuerung von 60 % der Erlöse). Ebenfalls nicht der Abgeltungsteuer unterliegen Zinserträge aus Bankguthaben usw., die im Rahmen einer gewerblichen Betätigung anfallen. Zudem werden Anteilseigner einer Kapitalgesellschaft gem. § 32d Abs. 2 Nr. 3 Satz 1 EStG auf Antrag vom Steuerabzug in Form der Abgeltungssteuer freigestellt, sofern sie zu mindestens 25 % an der Kapitalgesellschaft beteiligt sind oder zu mindestens 1 % an der Kapitalgesellschaft beteiligt und zugleich beruflich für diese tätig sind. Insoweit würde anstelle der Abgeltungssteuer gemäß § 32d Abs. 2 Nr. 3 Satz 2 EStG das Teileinkünfteverfahren treten. Der Antrag gilt, solange er nicht widerrufen wird, für die folgenden vier Veranlagungszeiträume, ohne dass die Antragsvoraussetzungen erneut zu belegen sind. Nach erfolgtem Widerruf des Antrages ist ein erneuter Antrag des Steuerpflichtigen für dieselbe Beteiligung an der Kapitalgesellschaft nicht mehr möglich.

Abgeltungswirkung

Kapitalerträge, bei denen ein vollständiger Steuereinbehalt durch die Bank und ggf. den Emittenten vorgenommen wurde, brauchen bei Privatanlegern nicht mehr in der Einkommensteuererklärung angegeben zu werden. Die steuerpflichtige Privatperson kann die Einbeziehung ihrer Kapitalerträge in die Einkommensteuerveranlagung beantragen. Dies kann zum Beispiel einen Sinn haben, wenn ihr Grenzsteuersatz für die übrigen Einkünfte unter 25 % liegt (Veranlagungswahlrecht, s. § 32d Abs. 6 EStG)[4] oder sie im Zuge ihrer Steuer- und etwaigen Kirchensteuerpflicht Korrekturen von einzelnen Erträgen vornehmen lassen will oder muss, die durch die Bank nicht endgültig korrekt besteuert werden konnten. Dies geschieht dann, wenn der Bank nicht alle Informationen vorliegen, wie bei eingelieferten Papieren aus dem Nicht-EWR-Ausland. Hier kommt es unter Umständen zur pauschalen Ersatzbemessungsgrundlage für die Besteuerung, die bei Nachweis anderer Zahlen über das Finanzamt ausgeglichen werden können. Ebenso werden zum Beispiel bei thesaurierenden Fonds keine Kirchensteuern durch die Bank einbehalten, da keine Zahlungen fließen. Es gibt also auch mit der Abgeltungsteuer für Privatpersonen steuerpflichtige Einkünfte, die nicht „final“ durch die Bank besteuert werden und eine individuelle Steuererklärung für Kapitalvermögen nötig machen. Mit der Möglichkeit der Besteuerung zum individuellen Steuersatz wird vermieden, dass die Einkünfte aus Kapitalvermögen bei Steuerpflichtigen mit niedrigem Einkommen überproportional hoch besteuert werden. Ein Abzug der tatsächlichen Werbungskosten im Zusammenhang mit privaten Kapitalerträgen ist allerdings nicht mehr zulässig; sie sind mit dem Sparer-Pauschbetrag (siehe oben) abgegolten.

Verluste

Verluste werden wie folgt berücksichtigt: Zunächst werden positive und negative Einkünfte (z. B. Zinsen aus Einlagen und festverzinslichen Wertpapieren, Dividenden, Einkünfte aus der Endfälligkeit von Zertifikaten, aus Einlösungsgewinnen bei Finanzinnovationen, Gewinne und Verluste aus Veräußerungsgeschäften)[5] auf Ebene der Bank verrechnet, wobei Verluste aus Aktienverkäufen grundsätzlich nur mit Gewinnen aus Aktienverkäufen verrechnet werden können.[6] Ein verbleibender Verlust wird vom Kreditinstitut entweder auf das nächste Jahr vorgetragen oder, auf Antrag des Kunden bis zum 15. Dezember eines Jahres, bescheinigt und kann mit Kapitaleinkünften (keine Verrechnung mit anderen Einkunftsarten) des laufenden Jahres bei anderen Banken oder mit Kapitaleinkünften der Folgejahre verrechnet werden. Altverluste, die vor 2009 angefallen sind, können im Rahmen einer Übergangsregelung bis zum Jahr 2013 mit Kapitaleinkünften nach neuem Recht verrechnet werden.[7] Eine Verrechnung mit Zinseinkünften oder Dividendenausschüttungen ist jedoch nicht möglich.

Vor- und Nachteile der Abgeltungsteuer

Die Abgeltungsteuer ist vorteilhaft für Personen mit einem Grenzsteuersatz von mehr als 25 % für die übrigen Einkünfte[4]. Insbesondere Sparer, die vor allem Zinsgewinne erzielen, haben mit der neuen pauschalen Abgeltungsteuer zumeist Vorteile. Denn der Abgeltungsteuersatz beträgt 25 %, während die bisherige Zinsabschlagsteuer 30 % betrug.

Neu ist die ausnahmslose Besteuerung von Veräußerungsgewinnen auch bei einer Haltefrist von mehr als zwölf Monaten. Damit werden Aktien- und Fondsinvestments, die in der Regel eher dem Vermögensaufbau zuzurechnen sind, grundsätzlich unattraktiver. Das gilt allerdings nur für Neuanlagen ab 1. Januar 2009: Alle Wertpapiere, die bis 31. Dezember 2008 gekauft wurden, unterliegen der alten Regelung und sind bei Veräußerung nach zwölf Monaten steuerfrei. Veräußerungsgewinne bei Zertifikaten sind unabhängig von der Besitzdauer steuerpflichtig für Erwerbe seit dem 14. März 2007, sofern die Papiere nach dem 30. Juni 2009 veräußert werden.

Entwicklung der deutschen Abgeltungsteuer

In Deutschland wurde bereits 1989 eine 10%ige Quellensteuer auf Kapitalerträge eingeführt, die aber keine Abgeltungsteuer war. Die Folge war jedoch ein massiver Abzug von Kapital in das Ausland, so dass diese Steuer schon wenig später wieder abgeschafft wurde.

Bundesfinanzminister Peer Steinbrück hat am 2. November 2006 „Eckpunkte der Abgeltungsteuer“ veröffentlicht. Seit der Veröffentlichung der „Eckpunkte“ gibt es eine intensive politische Diskussion um steuerrechtliche Details und deren mögliche Auswirkungen. Am 25. Mai 2007 hat der Bundestag das Unternehmensteuerreformgesetz verabschiedet; dieses Gesetz beinhaltet auch die Abgeltungsteuer. Die Steuermindereinnahmen infolge Einführung der Abgeltungssteuer wurden im Jahresdurchschnitt auf 1,295 Mrd. € geschätzt[8].

Abgeltungsteuer und Kirchensteuer

Anleger können per Antrag bei der Bank auch die Kirchensteuer abgelten lassen. Dazu müssen sie dem Kreditinstitut ihre Religionszugehörigkeit und den für sie zutreffenden Kirchensteuersatz mitteilen. Die Bank ermittelt die Kirchensteuer und führt diese über das Bundesamt für Finanzen in Berlin an die Religionsgemeinschaften ab.

Die pauschalierte Kirchensteuer ist sonderausgabenabzugsfähig und mindert das zu versteuernde Einkommen (§ 32d Abs. 1 EStG). Die Berechnung erfolgt nach der Formel:

mit

- e: steuerpflichtige Einkünfte

- q: anrechenbare ausländische Quellensteuer

- k: Kirchensteuersatz

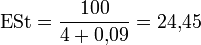

Beispiel bei einem Ertrag von 100 € und einem Kirchensteuersatz von 9 % ohne ausländische Quellensteuer:

Stellt der Anleger keinen Antrag bei der Bank, wird von dieser auch keine Kirchensteuer einbehalten. Ist er jedoch grundsätzlich steuerpflichtig, muss er diese Einkünfte im Rahmen der Einkommensteuererklärung angeben und die von der Bank auszustellenden Bescheinigungen über den Abzug von Abgeltungsteuer beifügen. Die Quellensteuer darf aber nicht bei betrieblichen Anlegern oder bei Tafelgeschäften angewendet werden. In beiden Fällen ist die ausländische Quellensteuer nicht abzugsfähig.

Die Kirchensteuer wird aber bei Thesaurierungen von inländischen Fonds nicht einbehalten. Hier obliegt der pauschalierte Steuerabzug dem Fonds vor der Wiederanlage. Dabei sind die Religionszugehörigkeiten der Investoren nicht bekannt und werden nicht berücksichtigt. Die Thesaurierung wird von den Banken mit den individuellen Eigenschaften, wie verfügbarer Freisteller usw., nachgerechnet und die persönlichen Rahmenbedingungen werden beachtet. Um zu vermeiden, dass es in allen Fällen zu einer Korrektur der bereits abgeführten Steuer kommt, wird in Abstimmung mit dem BMF auf ein Einbehalt der Kirchensteuer verzichtet. Der Steuerpflichtige muss im Zuge einer individuellen Veranlagung seiner Kirchensteuerpflicht nachkommen.

Das Fernziel der Reform ist, ab 2011 auch bei der Erhebung der auf die Kapitalerträge anfallenden Kirchensteuer den Steuerabzug grundsätzlich an der Quelle vornehmen zu können. Diesem Ziel soll die Errichtung einer Datenbank beim Bundeszentralamt für Steuern in Berlin dienen, die die konfessionsrelevanten Daten wie Kirchenmitgliedschaft und den geltenden Kirchensteuersatz enthält. Die Geldinstitute rufen ihrerseits von dieser Datei alle Daten ab, um die Kirchensteuer automatisch abgelten zu können.

Die Argumente der Regierung für die Reform sind die „elektronische Machbarkeit“, der „geringe Verwaltungsaufwand“ z. B. für die Banken, die „Einfachheit“ des Verfahrens insgesamt und seine „Effizienz“. Ferner: „Damit wird den Kirchen das Aufkommen der Kirchensteuer dauerhaft gesichert“.[9]

Genau genommen ist die im Gesetz[10] enthaltene Formel mathematisch nicht vollständig korrekt. Denn der ausländische Quellensteuerabzug ist beschränkt auf die Höhe der „möglichen“ KeSt. Man kann nicht mehr Quellensteuer auf die deutsche KeSt anrechnen als KeSt-Pflicht vorhanden ist. Nun ist die Höhe der möglichen KeSt abhängig von der Kirchensteuer. Bei 8 % in Bayern ist die KeSt-Prozentzahl (ohne Anrechnung von ausländischer Quellensteuer) bei 24,51 %. D. h. Ausländische Quellensteuer kann bis eben max. 24,51 % angerechnet werden. Die Differenz zur wirklich einbehaltenen Quellensteuer wird in den Verrechnungstopf „ausländische Quellensteuer“ eingestellt und kann beim nächsten Ertrag genutzt werden. Siehe dazu die Logik der Verlustverrechnung in der Abgeltungsteuer. Entweder man nimmt die Formel und ergänzt sprachlich: aber Quellensteuerabzug nur bis zur Höhe der deutsche KeSt, oder man passt die Formel mathematisch an:

Ausländische Kapitalerträge

Auch Kapitalerträge, die im Ausland erzielt wurden, unterliegen grundsätzlich der Abgeltungssteuer. Allerdings hat die Bundesrepublik Deutschland mit sehr vielen Staaten Doppelbesteuerungsabkommen abgeschlossen, sodass die tatsächliche Ausgestaltung für fast jedes Land unterschiedlich sein kann, da teilweise vor Ort ebenfalls Quellen- oder Abgeltungssteuern erhoben werden, die ganz oder zum Teil anrechenbar sind. Allerdings wird die Abgeltungsteuer im Ausland nicht erhoben. Der Steuerpflichtigen trägt also selbst die Verantwortung, die steuerpflichtigen Einkünfte zur Versteuerung nachträglich beim heimischen Finanzamt anzumelden.

Verlustverrechnung

Mit Einführung der abgeltenden Wirkung des Steuerabzugs durch Banken entstand der Bedarf der Anrechnung von Verlusten. Die Ermittlung der Steuer erfolgt dabei in drei übergeordneten Schritten:

- Ermittlung der steuerbaren Erträge, z. B. die Zinshöhe oder der bereinigte Kursgewinn

- Anrechnung von steuerreduzierenden Faktoren: Verlustverrechnung, Freisteller

- Anwendung der steuerindividuellen Eigenschaften des Kunden: Inländer / Ausländer, Rechtsform der Kunden usw.

Die Verlustverrechnung ist eng mit dem Freisteller (FSA) verbunden, da sie vor einer Freistellung durch den FSA zu erfolgen hat.

Führung der Verlustverrechnung

Aus dem bisherigen Stückzinstopf wird künftig der „Verlustverrechnungstopf sonstige“. Neu eingeführt werde die Töpfe für „Verlustverrechnung Aktien“, sowie für „anrechenbare ausländische Quellensteuer“. Alle drei Töpfe können steuermindende Effekte zwischen Auftreten und späterer Nutzung zwischenspeichern. Bei Auflösung einer Bankverbindung kann man alle drei Töpfe mitnehmen zur nächsten deutschen Bank und dort mit diesen steuermindernden Beträgen weiterarbeiten.

Die Töpfe werden befüllt:

- a) durch den Eintritt eines Verlustes in Aktien oder sonstigen Ertragsarten (je nachdem in den richtigen Topf)

- b) wenn vom Ertrag bereits mehr ausländische Quellensteuer einbehalten wurde als deutsche Steuerpflicht bestehen würde. Dann wird der Überhang über die KeSt in den Topf für anrechenbare Quellensteuer eingestellt. Das gilt aber nur für die von deutschen Behörden anerkannte Quellensteuerarten. Dies sind sowohl fiktive als auch reelle Quellensteuern.

- c) wenn mind. eine andere vorrangige Verrechnungsmöglichkeit (nicht verrechneter Verlust oder verfügbarer Freisteller) besteht, die eine auf Fondsebene bereits angerechnete Quellensteuer aufleben läßt und von einer angerechneten Quellensteuer im Ertrag zu einer anrechenbaren Quellensteuer für den Kunden wird.

Prioritäten der Verrechnung

Ein zu versteuernder Ertrag nach § 20 EStG wird gegen vorhandene steuermindernde Beträge aus den Töpfen in einer bestimmten Reihenfolge verrechnet. Gibt es gespeicherte Verluste, sind diese vorrangig zu verwenden. Verluste aus Verkäufen in Aktien können jedoch nur gegen Erträge in Aktien verrechnet werden. Verluste in anderen Erträgen können gegen alle Ertragsarten verrechnet werden. Erst wenn der Verlusttopf sonstige, bzw. bei Erträgen in Aktienkursgewinnen beide Töpfe leer sind, darf die nächste Stufe der Verrechnung beginnen.

Der verbleibende Ertrag wird gegen den noch nicht verbrauchten Freisteller verrechnet.

Kann weder Verlustverrechnung noch der Freisteller den Ertrag komplett freistellen, wird mit der Verrechnung gegen den Quellensteuertopf fortgesetzt. Erst nach Aufrechnung aller Beträge verbleibt der letztendlich zu versteuernde Betrag übrig, der mit dem KeSt-Satz und Soli und Kirchensteuer abgegolten wird. Die Vorgabe der Priorität ist unabhängig vom Eintritt des Ereignisses. Ein bereits verrechneter Freisteller gegen einen bereits abgewickelten Ertrag wird bei Eintritt eines Verlustes wieder aufleben. Der vorhandene Ertrag muss nachträglich zuerst mit dem Verlust verrechnet werden und dann erst mit dem Freisteller. Wird zuerst ein Ertrag erzielt, der versteuert wurde (kein Freisteller und keine Verluste vorhanden) und tritt dann ein Verlust ein, so hat der Bankkunde Anspruch auf Verrechnung und auf Steuererstattung der zu viel bezahlten Steuern. Dieser Anspruch entsteht zum Ende des Jahres, die Banken werden diese Erstattung im Sinne der Liquiditätsoptimierung der Kunden aber deutlich zügiger durchführen (in der Regel täglich).

Steuerbeträge für eine Transaktion / einen Ertrag

Diese jahresbezogene Sicht der Berechnung führt zu einem massiven Rechenaufwand in den Banken, da die Steuerpflicht mit jedem Erträgnis immer für das gesamte Jahr neu durchzurechnen ist. Dies betrifft nicht nur die Kundenseite. Zusätzlich ist die Steuer für einen Ertrag nicht mehr aus den Daten des Ertrages selbst heraus berechenbar, sondern kann durch vorausgegangene oder nachfolgende Ereignisse ständig verändert werden. Daher wurde der Begriff der „steuerlichen Korrektur“ eingeführt, d. h. die Steuer eines Ertrages wird ohne Storno und Neuabrechnung nachträglich korrigiert und dokumentiert. Wechselseitige Effekte entstehen nun, wenn die bereits steuerlich veränderten Transaktionen doch noch einem Storno und Neuabrechnung zugeführt werden müssen. Denn dann sind die losgelöst durchgeführten steuerlichen Transaktionen erneut zu korrigieren.

Kritik

Verschiedene Aspekte der Abgeltungsteuer sind Gegenstand der wissenschaftlichen und politischen Auseinandersetzung:

Steuerprogression

Der Abgeltungsteuersatz ist wesentlich niedriger als der Spitzensteuersatz. Nutznießer hiervon sind Anleger, deren Grenzsteuersatz für die übrigen Einkünfte gleich oder höher liegt als der Abgeltungsteuersatz. Kritiker sehen hierdurch das Prinzip der Besteuerung nach der Leistungsfähigkeit (Leistungsfähigkeitsprinzip) berührt. Waren vorher etwa Zinserträge von 10.000 € mit dem Spitzensteuersatz von bis zu 45 % (einschließlich „Reichensteuer“) zu versteuern, beträgt der Steuersatz ab 2009 nur noch 25 % (jeweils zzgl. Solidaritätszuschlag und ggf. Kirchensteuer). Diese Regelung entlastet Einkünfte aus Kapitalvermögen um rund 40 %. Für Einkünfte aus Dividenden wird dieser Effekt aber durch den Wegfall des Halbeinkünfteverfahrens und die damit verbunden Verdopplung der Bemessungsgrundlage mehr als kompensiert.

Gleichbehandlung unterschiedlicher Einkommensarten

Mit der Abgeltungsteuer werden Einkommen aus Kapitalanlagen gegenüber anderen Einkommensarten bevorzugt behandelt (siehe Duale Einkommensteuer). Dafür bestehen jedoch nach Meinung der Befürworter gute Gründe: Ein Teil der Kapitalrendite ist lediglich ein Ausgleich der Inflation und führt nicht zu einer Erhöhung der Leistungsfähigkeit des Steuerpflichtigen. Aus diesem Grund müsse dieser Teil der Kapitalerträge steuerfrei gestellt werden. Durch die Abgeltungsteuer erfolgt dies für Anleger, deren Spitzensteuersatz größer als der Steuersatz der Abgeltungsteuer ist, zumindest teilweise.[11]

Finanzierungsneutralität

Die Abgeltungsteuer benachteiligt Eigenkapitalfinanzierung gegenüber Fremdkapitalfinanzierung. Während Fremdkapitalzinsen im Unternehmen steuerlich geltend gemacht werden können und so ausschließlich beim Anleger mit dem Steuersatz der Abgeltungsteuer belastet werden, erfolgt die Besteuerung des Eigenkapitals beim Unternehmen (über die Körperschaftsteuer) und erneut beim Anleger über die Abgeltungsteuer. Während diese Doppelbesteuerung früher über das Anrechnungsverfahren vermieden oder über das Halbeinkünfteverfahren reduziert wurde, führt die Abgeltungsteuer zu einer echten Doppelbelastung.[12] Dadurch besteht ein Anreiz, Gewinne des Unternehmens über Zinsen auf Gesellschafterdarlehen auszuschütten, statt diese als Gewinn auszuweisen.

Steuersatz

Die Abgeltungsteuer beträgt 25 % zuzüglich 5,5 % Solidaritätszuschlag, insgesamt 26,375 %. Kirchensteuer muss nur derjenige zahlen, der einer Kirche angehört, die Kirchensteuer verlangt[13]. Die Kirchensteuer beträgt in Bayern und Baden-Württemberg 8 % und in allen anderen Bundesländern 9 %. Wie der Solidaritätszuschlag wird die Kirchensteuer auf die zu zahlende Abgeltungsteuer berechnet. Da die Kirchensteuer allerdings als eine Sonderausgabe abgesetzt werden kann, werden die 8 oder 9 % Kirchensteuer nicht von 25 % berechnet, sondern von etwa 24,45 % bei einer 9-prozentigen Kirchensteuer (siehe Abschnitt Abgeltungsteuer und Kirchensteuer). 9 % Kirchensteuer von 24,45 % ergibt 2,2005 %. In Bayern und Baden-Württemberg ist die Berechnungsgrundlage 24,51 %, dies ergibt dann 1,9608 % Kirchensteuer.

Bei schon berücksichtigtem Sonderausgabenabzug ergeben sich für 100 € Zinsen, Dividenden oder Kursgewinne, für die ab 2009 Abgeltungsteuer zu zahlen sind, 24,45 € Abgeltungsteuer, 1,34 € Solidaritätszuschlag und 2,20 € Kirchensteuer – insgesamt 27,99 € für Abgeltungsteuer, Solidaritätszuschlag und eine 9-prozentige Kirchensteuer. Für Baden-Württemberg und Bayern liegt dieser Wert etwas niedriger.

Der im europaweiten Vergleich hohe Steuersatz für eine Abgeltungsteuer in Deutschland (siehe Vergleichstabelle) bei gleichzeitiger Belastung von Kursgewinnen mit der Abgeltungsteuer fördere nach Ansicht von Kritikern die Kapitalflucht.

Abschaffung des „Hausbankprinzips“

Die Abgeltungsteuer gilt nach § 32d Abs. 2 EStG n.F. unter anderem dann nicht, wenn ein Dritter die Kapitalerträge schuldet, der seinerseits Kapital an einen Betrieb des Gläubigers überlassen hat (sogenannte Back-to-back-Finanzierungen). Durch diese Regelung wird die Abschaffung des „Hausbankprinzips“ befürchtet: Bisher haben viele Unternehmer sowohl betriebliche als auch private Konten bei einer Bank unterhalten. Die obige Missbrauchsregelung führt dazu, dass private Kapitaleinkünfte nicht der Abgeltungsteuer unterliegen, soweit die Bank (wie oft) für die betrieblichen Kredite auf die privaten Konten des Unternehmers Rückgriff nehmen kann. Damit führt die Regelung ungewollt dazu, dass Betriebsinhaber sich für ihre privaten Kapitalanlagen eine neue Bank suchen müssen.[14]

Mit dem Jahressteuergesetz 2008 sind schon vor Einführung der Abgeltungsteuer 2009 Änderungen eingeführt worden, die dieses Problem beheben sollen: Demnach kann ein Unternehmer auch dann von der Abgeltungsteuer auf seine privaten Kapitalanlagen bei seiner Hausbank profitieren, wenn zwischen der Kapitalanlage und der Kreditgewährung kein Zusammenhang besteht. Ein solcher Zusammenhang wird bei enger zeitlicher Abfolge oder Verknüpfung der Zinssätze vermutet.

Literatur

- Paul Kirchhof: Die Kirchensteuer im System des deutschen Staatsrechts, in: Friedrich Fahr (Hrsg.): Kirchensteuer, Notwendigkeit und Problematik. Pustet, Regensburg 1996, ISBN 3-7917-1524-0, S. 53–82

- Felix Hammer: Rechtsfragen der Kirchensteuer, Mohr Siebeck, Tübingen 2002, ISBN 3-16-147537-2, S. 396 ff

- Messerer, Richard Boorberg Verlag GmbH & Co KG, 2007, Unternehmensteuerreform 2008, ISBN 978-3-415-03956-8

- Joachim Dahm, Rolfjosef Hamacher, und Andrea Haustein, Leitfaden Abgeltungsteuer, Bank-Verlag Köln; Auflage: 2.,ISBN 3865561462

Weblinks

- §43a Bemessung der Kapitalerträge

- Heinrich Weber-Grellet

- BMF: Die Abgeltungsteuer von A bis Z

- BMF: Die fünf wichtigsten Fragen & Antworten zur Abgeltungsteuer

- Stiftung Warentest: Alles zur Abgeltungsteuer

- Wissenschaftlicher Dienst des Deutschen Bundestages: Aktueller Begriff zur Abgeltungsteuer

- Antworten auf häufig gestellte Fragen zur Abgeltungsteuer

Anmerkungen und Quellen

- ↑ § 43a Abs.1 S.2 EStG

- ↑ § 20 Abs. 1 Nr. 7 EStG

- ↑ § 20 Abs. 1 Nr. 11 EStG

- ↑ a b vgl. BT-Drs. 16/4841, S. 33; BMF, Die Abgeltungssteuer von A bis Z, Veranlagungswahlrecht; genauer: Jahresgutachten 2008/09 des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, BT-Drs. 16/10985, S. 231, Ziff. 385 ff.

- ↑ Finanzministerium der Bundesrepublik Deutschland: „Abgeltungssteuer Fragen und Antworten“

- ↑ § 20 Abs. 6 EStG n.F.

- ↑ Dies gilt jedoch nicht für Zins- oder Dividendenausschüttungen, da dies auch nach dem alten Recht nicht möglich war. Nach diesem Zeitpunkt ist eine Verrechnung dieser Verluste nur noch mit Spekulationsgewinnen i. S. d. § 23 EStG möglich, also mit privaten Veräußerungsgewinnen aus Grundstücksgeschäften innerhalb der Zehnjahresfrist

- ↑ BT-Drs. 16/4841, S. 44

- ↑ Refentenentwurf S. 99

- ↑ ESTG §32d

- ↑ z. B. Urban Bacher: Für eine Abgeltungsteuer für Zinsen – definitiv und ohne Kontrolle

- ↑ z. B. Christoph Spengel: Zentrum für Europäische Wirtschaftsforschung

- ↑ Nach Auffassung des Internationalen Bundes der Konfessionslosen und Atheisten (IBKA) verstößt vor allem die ab 2011 geplante Praxis, den Geldinstituten den Konfessionsstatus offenbaren zu müssen, gegen das verfassungsmäßig garantierte Recht, die Religionszugehörigkeit nicht offenbaren zu müssen. Laut Bundesverfassungsgericht (BVerfGE 12 S.1-5, Az. BvR 59/56 vom 8. November 1960) schließt die in Art. 4 Abs. 1 GG gewährte Bekenntnisfreiheit grundsätzlich auch das Recht ein, „auszusprechen und auch zu verschweigen, dass und was man glaubt oder nicht glaubt“. Dieses Recht werde zwar bereits heute in der Praxis des Kirchensteuereinzugs für nachrangig erachtet. Arbeitnehmer müssen ihren Konfessionsstatus dem Arbeitgeber und dem Finanzamt offenbaren. Das rechtfertige aber nicht, dass dieses Grundrecht durch die geplante Regelung erneut verletzt werde. Der IBKA erblickt in der angestrebten Konfessionsdatensammlung beim Bundeszentralamt für Steuern in Berlin und im ungehinderten Zugriff von Geldinstituten auf diese Daten auch einen Verstoß gegen das Recht auf informationelle Selbstbestimmung.

- ↑ vgl. Gemmel/Hoffmann-Fölkersamb, NWB Fach 3, Seite 14695ff.

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.