- Hallertauer

-

Regiogeld (auch Regionalgeld) ist ein zwischen Verbrauchern, Anbietern, Vereinen und Kommunen demokratisch vereinbartes Medium, das innerhalb einer Region als Zahlungs-, Investitions- und Schenkungsmittel verwendet wird.

Es bewegt sich auf Grundlage eines global entwickelten Wertestandards mit anderen sozialen Institutionen auf horizontaler (z. B. andere Regiogelder) und vertikaler Ebene (andere wertschöpfungsfördernde Systeme in der Region) so, dass sich der Lebensstandard in der Region auf Dauer positiv entwickeln soll.

Viele Regiogeldsysteme sind aus der Antiglobalisierungsbewegung heraus entstanden. Dabei finden sich Gedanken in zwei Merkmalen wieder:

- Zum einen sind sie häufig an eine Umlaufsicherungsgebühr, auch Nachhaltigkeitsgebühr genannt, gekoppelt. Damit ähneln sie dem Freigeld aus der Freiwirtschaft.

- Zum zweiten sind Regiogeldsysteme sehr häufig als Komplementärwährung konzipiert.

Inhaltsverzeichnis

Vorteile

Das Ziel von Regiogeldsystemen ist es, die regionale Wirtschaft zu fördern und zu stabilisieren. Durch den kleinen Raum, in dem das Regiogeld verwendet wird, bleibt die Kaufkraft für damit getätigte Geschäfte in der Region, statt ins Ausland oder in Finanzmarkttransaktionen abzuwandern. Dadurch soll der Verlagerung von Arbeitsplätzen ins Ausland entgegengewirkt werden.

Das Geldsystem ist ein bedeutender Bestandteil der sozialen Umwelt der Menschen. Die Konditionen dieser Umwelt in ihren wesentlichen Aspekten innerhalb möglichst überschaubarer Strukturen selbst beeinflussen zu können, ist eine Grundvoraussetzung für demokratisches Engagement. In diesem Sinn entsprechen regionale Geldsysteme dem Prinzip der Subsidiarität. Sie stehen der Behauptung politischer Alternativlosigkeit entgegen und sollen die Behauptung globaler finanzpolitischer Sachzwänge im Sinne des Thatcherismus widerlegen, indem sie den demokratischen Handlungsspielraum der Menschen erweitern.

Durch die Stärkung der regionalen Vernetzung und einen direkteren Kontakt zwischen Herstellern und Endverkäufern erhoffen die Befürworter darüber hinaus:

- Ein geringeres Transportaufkommen, das die Umwelt entlastet.

- Eine bessere Kontrolle der Produktionsbedingungen in Bezug auf Umweltverträglichkeit und soziale Standards.

- Durch kleinere Abnahmemengen mehr Möglichkeiten zur Herstellung individueller Produkte, die Erwartungen und Bedürfnissen der lokalen Kunden besser gerecht werden und zum Erhalt regionaltypischer Eigenheiten beitragen.

- Eine Verbesserung der Zahlungsmoral zwischen den Teilnehmern, da sich durch das Zurückhalten des Regiogelds keine Vorteile ergeben.

- mehr Stammkunden aus Bewusstsein, Verantwortung für soziale und regionale Strukturen.

- Allgemeine Bewusstseinsbildung für die Wirtschaftsstruktur des eigenen Umfeldes

Im Allgemeinen wirkt eine Umlaufsicherungsgebühr der Geldhortung entgegen und der Zins pendelt je nach Marktentwicklung um Null, statt wie bei herkömmlichem Geld immer positiv zu sein. Sofern sich im Regiogeldsystem ein funktionierender Finanzmarkt herausbildet, sind zinsgünstige Kredite damit die Regel. Außerdem wird durch das praktische Wirtschaften mit Regionalgeld das Bewusstsein über das Wesen des Geldes geschärft.

Aus Sicht der meisten Befürworter von Regionalgeld handelt es sich bei Zinseinnahmen, die die Summe aus erwartetem Verlustrisiko und Verwaltungsaufwand übersteigen, um nicht gerechtfertigte sogenannte „leistungslose Einkommen“, die lediglich auf Grund der Struktur des Geldsystems erzielbar seien und auf Kosten der Kreditnehmer wie Staat, Produzenten, Dienstleister oder Privatpersonen beansprucht würden.

Das bestehende Finanzsystem beinhaltet dieser Sichtweise zufolge implizit einen Wachstumszwang für die Wirtschaft, da ohne Wirtschaftswachstum bestehende Kredite und Zinsforderungen nicht zurückgezahlt werden könnten. Befürworter von Regiogeldsystemen sehen hierbei vor allem die Gefahr, dass einerseits Wachstum mehrheitlich rein quantitativ (statt qualitativ) erfolgt und dass dadurch andererseits die begrenzten Ressourcen der Erde überschritten werden (Verbrauch an Fläche, Trinkwasser, Energieträgern und sonstigen Rohstoffen).

Die Geldflüsse bei Regiogeld sind generell wahrnehmbar und übersichtlich. Es können keine Gelder „verschwinden“. Je weiter Geldströme über Grenzen und verschiedene Banken gehen, desto größer ist die Möglichkeit der Wirtschaftskriminalität.

Nachteile und Kritik

Sowohl die regionale Begrenzung des Geldumlaufs als auch die Umlaufsicherungsgebühr werden auch kritisch gesehen:

Mit Regiogeld können Produkte, die von außerhalb des Währungsraums kommen, nicht bezahlt werden. Um eigene Produkte in anderen Regionen verkaufen zu können bzw. um von außerhalb importierte Güter bezahlen zu können, ist entweder eine Komplementärwährung notwendig oder eine Möglichkeit zum Tausch zwischen den verschiedenen Währungen - beispielsweise über interregionale Verrechnungsstellen (Clearinghäuser). Dies verursacht jedoch Transaktionskosten und wirkt also wie ein Zoll auf Produkte, die von außerhalb der Region „importiert“ werden. Dies ist zwar gerade der Sinn von Regiogeld, bringt aber die üblichen negativen Zollwirkungen (bspw. Handelsbegrenzung, Rückgang von Produzenten- und Konsumentenrente) mit sich.

Ist das Regiogeld als Komplementärwährung konzipiert, so werden diese Nachteile für extraregionale Unternehmen abgemildert. Allerdings stellt sich dann die Frage nach dem Sinn des Regiogeldsystems; für die Bürger bietet das Regiogeld dann nämlich einen geringeren Nutzen als das supraregionale Geld, da man zwar mit beiden Währungen regionale Anbieter bezahlen kann, aber nur das supraregionale Geld als Zahlungsmittel für supraregionale Anbieter taugt. Somit ist es wahrscheinlich, dass das Regiogeld hauptsächlich von denjenigen Haushalten nachgefragt wird, die sowieso regionale Anbieter stärken würden.

Auch der Nutzen einer Umlaufsicherungsgebühr wird kritisch hinterfragt. Ziel der Umlaufsicherungsgebühr ist es, die Funktion des Geldes als Zahlungsmittel gegenüber der Funktion als Wertaufbewahrungsmittel zu stärken - also den Konsum gegenüber der Hortung zu bevorzugen. Zum einen stellt dies gemäß Kritikern eine Einschränkung der Handlungs- und Entschließungsfreiheit der Wirtschaftssubjekte dar. Zum Anderen wird dadurch die Akkumulation des Kapitals gebremst, weil der Zinssatz sich der Wachstumsrate anpasst. Das Sparen ist allerdings auch mit Umlaufsicherung möglich, wie gewohnt auf dem Sparbuch, ebenso über Wertpapiere als auch über Investitionen.

Zum anderen bemängeln Kritiker von Regiogeldsystemen (es besteht innerhalb der Bewegung ein Diskurs zu diesem Thema; im wesentlichen zwischen einer wirtschaftlichen und einer politischen Betrachtungsweise), dass diese durch die Umlaufsicherungsgebühr entgegen der eigentlichen Intention nicht zu einer Begrenzung des kritisierten quantitativen Wachstums beitragen. Ansatzpunkt ist hierbei wieder die Bevorzugung von Konsum gegenüber Sparen. Gemäß der neoklassischen Wachstumstheorie gibt die Konsumnachfrage hauptsächlich kurzfristige Wachstumsimpulse, während für ein nachhaltiges, langfristiges Wachstum das Sparen unerlässlich ist. Gemäß der keynesianischen Theorie können jedoch auch kurzfristige Nachfragesteigerungen langfristige Wohlfahrtseffekte haben.

Deckung

Um den Regiogeldern einen Wert zu geben, sind diese durch hinterlegte Währungen oder durch Leistungsversprechen gedeckt. Die meisten in Deutschland befindlichen Regiogelder sind durch Euro gedeckt, Regiogelder in der Schweiz durch Schweizer Franken oder Leistungsversprechen. Die Emission erfolgt dabei durch Eintausch von Euro im Verhältnis 1:1. Der Rücktausch ist zu einem Festkurs (meist ca. 95%) garantiert. Neuere Regiogelder sind durch Leistungsgarantien bzw. Akzeptanzverpflichtungen der teilnehmenden Unternehmen gedeckt. Bei diesen erfolgt die Emission in Verbindung mit der vertraglichen Verpflichtung zur Akzeptanz des Regiogeldes. Die Emission ähnelt damit einer gemeinsamen Gutscheinausgabe durch die Unternehmen. Mit dem Regiogeld kann man dadurch bei allen Teilnehmern Leistungen einkaufen. Der Rücktauschkurs in Euro kann nicht garantiert werden und entwickelt sich am Markt. Leistungsgedeckte Regiogelder sind Verrechnungssysteme auf der Basis von wechselseitigem Kredit. Funktional entsprechen sie damit teilweise den bekannten Bartersystemen, erheben aber in der Regel keine Umsatzgebühr.

Historische Initiativen

Das Physiokratische Geld - Vorläufer der WÄRA-Tauschbons

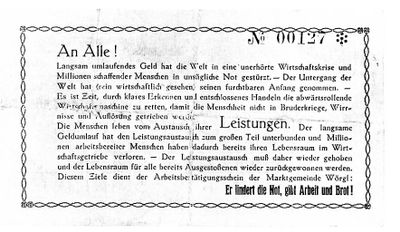

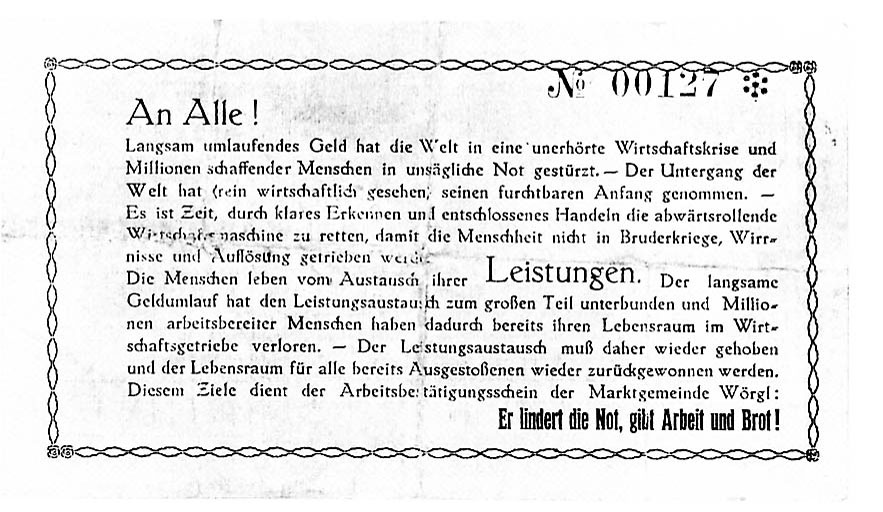

Das Physiokratische Geld - Vorläufer der WÄRA-Tauschbons Rückseite eines Arbeitswertscheins aus Wörgl, Österreich 1932/33

Rückseite eines Arbeitswertscheins aus Wörgl, Österreich 1932/33Folgende historische Freigeldexperimente waren ihrer Umsetzung nach Regionalgelder und z.T. Vorbilder für die modernen Regiowährungen:

- Am bekanntesten wurde das Freigeld von Wörgl in Österreich auf Initiative des Bürgermeisters Michael Unterguggenberger in den Jahren 1932/33. Durch die Verwendung von Freigeld als Zweitwährung gelang es die Regionalwirtschaft wieder anzukurbeln und damit die Auswirkungen der Weltwirtschaftskrise wesentlich zu mildern. Es beruhte auf von der Gemeinde ausgegebenen Arbeitsgutscheinen, die mit hinterlegten Schilling gedeckt und mit einer monatlichen Umlaufsicherungsgebühr von 1 Prozent versehen waren, also 12 Prozent im Jahr. Es wurde nach kurzer Zeit, auf Druck der Österreichischen Nationalbank, verboten. Doch muss angemerkt werden, dass das Wörgler Geldexperiment ein halbes Jahr später auch ohne Verbot beendet worden wäre, weil es eine feste Anbindung an den Schilling besaß. Deshalb besaß dieses Freigeld noch einen Wechselkurs.

- Funktionsweise: Auf die Vorderseite musste monatlich eine Marke mit 1 % des Wertes geklebt werden.

- WÄRA-Gutscheine Erfurt, Herausgeber: Tauschgesellschaft Erfurt 1931. Stückelung 0,5; 1; 2, 5 und 10 Wära. Umlaufsicherungsgebühr von ebenfalls 12 Prozent jährlich. (Fotografien von Wära-Gutscheinen beim Deutschen Historischen Museum (DHM) - Vorderseite im Bauhaus-Stil gestaltet)

- WÄRA in Schwanenkirchen bei Deggendorf im Bayrischen Wald; Initiator war der Bergwergsingenieur Max Hebecker.

- Wära in Ulm (1931). Markengeld mit einer jährlichen Abwertung von etwa 6 Prozent. Abb.: DHM

- Geraer Tauscher (1931). Tabellengeld mit einer jährlichen Abwertung von etwa 20 Prozent. Abb.: DHM

- Depotscheine in Mediasch, Rumänien (1933). Tabellengeld mit einer monatlichen Abwertung von 2 Prozent.

Heutige Initiativen

Deutschland

überregional

- Regiogeld e.V.

mit Umlaufsicherung

- Alto in Hamburg-Altona[1]

- Augusta in Göttingen (Niedersachsen). Umlaufsicherung von etwa 8%/Jahr. Wertmarke wird in regelmäßigen Abständen aufgeklebt.

- Bergtaler. Umlaufsicherung von etwa 12%/Jahr. Wertmarke wird monatlich aufgeklebt. Es gibt beim Erwerb einen Bonus von 3%, um Kunden zum Mitmachen zu bewegen.

- Berliner Regional in Berlin. Halbjährliche Umlaufsicherungsgebühr in Höhe von 2 Prozent des Nennwerts? Ablaufgeld.

- Bürgerblüte in Kassel

- Carlo Regional in Karlsruhe (Baden-Württemberg). Umlaufsicherung wie Chiemgauer.

-

Chiemgauer in der Region Chiemgau (Bayern) / Landkreise Rosenheim und Traunstein mit ca. 500.000 Einwohnern. Mit einer Umlaufmenge von über 200.000 Chiemgauer die größte Regionalwährung in Deutschland. Kombiniertes Gutscheinsystem mit bargeldloser Zahlkarte und Kontensystem. Umlaufsicherung 8%/Jahr. Elektronischer Chiemgauer: 30 Tage keine Abwertung. Danach tägliche Abwertung (0,022% pro Tag). Rücktausch Chiemgauer in Euro minus 5% + MwSt = Regionalbeitrag. Davon gehen 3% an gemeinnützige Projekte und Vereine, 2% dienen der Kostendeckung des Systems. Der Chiemgauer wurde 2002 vom Waldorfschullehrer Christian Gelleri als Projekt mit sechs Schülern gestartet. Es kann an 600 Akzeptanzstellen mit Chiemgauern bezahlt werden. Jahresumsatz 2006 ca. 1,5 Mill EUR, 2007 ca. 2,3 Mio. EUR.

Chiemgauer-Scheine

Chiemgauer-Scheine - Coinstatt in der Region Ruhrgebiet (NRW). Umlaufsicherung 10% pro Jahr (monatliche Abbuchung vom Online-Konto). Die Währung ist leistungsgedeckt und funktioniert ähnlich wie das WIR - System. Coins werden zu einem gewissen Prozentsatz neben dem Euro akzeptiert. Onlinekonten für alle Mitglieder, Zahlungen per Überweisung oder Coinscheck. Start im Februar 2007.

- DreyEcker Schopfheim, Baden-Württemberg. Befindet sich im Aufbau. Umlaufsicherung 8%. 2% pro Quartal an gemeinnützige Vereine und Organisationen.

- Elbtaler[2] (ab 2006) gültig im Ballungsraum Oberes Elbtal (Sachsen), Umlaufsicherung 5-10% pro Jahr, Lochung des Ablaufmonats, Holographiemarke für Jahresfelder, Mischkonzept euro- und leistungsgedeckter Regionalgutscheine

- Engelgeld in Wittenberg

- Erzregio, Leistungsdeckung, Umlaufsicherung: 6% pro Jahr, Werbung, Spezialpapier

- Hallertauer im Landkreis Pfaffenhofen (Bayern). Umlaufsicherung von etwa 8%/Jahr. Pro Quartal muss eine Gebührenmarke von 2 Prozent des Nennwerts aufgeklebt werden.

- Havelblüte Potsdam, Brandenburg Umlaufsicherung 2% in Marken pro Quartal, leistungsgedeckt, Start 24. Juni 2006

- Kannwas in Schleswig-Holstein. Umlaufsicherung von 5%/Jahr (Ablaufgeld). 3% pro Jahr an gemeinnützige Vereine und Organisationen.

- Kirschblüte in Witzenhausen Nordhessen. Umlaufimpuls von 4%/Jahr mit Beteiligung der Stadtverwaltung

- Pälzer[3]

- Sterntaler im Berchtesgadener Land. Umlaufsicherung von 8%/Jahr mit Quartals-Gebührenmarke von 2% des Nennwerts. 200 teilnehmende Unternehmen mit einem Jahresumsatz von ca. 0,7 Mio EUR 2006. Seit 1. Januar 2008 enge Vernetzung mit dem Chiemgauer mit vollständiger Kompatibilität.

- UrstromTaler, Sachsen-Anhalt, Umlaufsicherung bei Gutscheinen 5% im Jahr (Ablaufgeld). Konten 1,2% (monatlich 0,1%)

- Regio Ostallgäu, Start am 8. März 2007, nach dem Vorbild des Chiemgauer, im Verband mit dem Oberland-Regio und dem Regio in München

- Roland-Regional in Bremen. Gestartet als erstes modernes Regionalgeld Ende 2001 mit einem 5-Roland-Schein mit einer Umlaufsichung von 12%/Jahr. Seit ca. zwei Jahren gibt es nur noch eine elektronische Variante des Rolands mit Schecksystem und umfangreicher zentraler Kontoführung.

- Oberland-Regio, im Landkreis Wolfratshausen-Bad Tölz, Verband mit dem Regio Ostallgäu und dem Regio in München

- Der Regio in München, seit 15. Januar 2007, im Verband mit dem Regio Ostallgäu und dem Oberland-Regio, ohne Clearingstelle

- Rössle Regional, seit 2. Dezember 2006 in Stuttgart

- Weyhe-Stuhr-Syker Regiogeld, seit 2003, Regiogeld in Verbindung mit Kundenkarten und Gutschein in Weyhe, Stuhr, Syke, Wöhlke EDV-Beratung GmbH

- Stader Regiogeld, seit 1. Juli 2007, Regiogeld in Verbindung mit Kundenkarten und Gutschein in Stade, Wöhlke EDV-Beratung GmbH

- Zschopautaler, seit 17. August 2007, Regiogeld in der Region Mittweida/Frankenberg/Waldheim/Hainichen/Flöha/Augustusburg in Sachsen.

ohne Umlaufsicherung

- Bethel-Euro Warengutscheine der v. Bodelschwinghschen Anstalten Bethel in Bielefeld. Beschränkt auf Mitarbeiter und Bewohner der Anstalten. Mit Ausgabebonus von 5 % für die Benutzer.

- Der ZELLER ist die regionale Währung von Zell (Mosel), die erstmals 2005 genutzt wurde.

Weitere Beispiele für freigeldähnliche Komplementärwährungen:

- Justus in Gießen (Hessen), Erfinder Winrich Prenk, wird inzwischen abgewickelt (2007)

- Justus (Nordrhein-Westfalen)

- MainTaler in Maintal (Hessen)

- Sieg-Taler im Siegerland

- Rheingold in Düsseldorf (Nordrhein-Westfalen)

- VolmeTALER in Hagen (Nordrhein-Westfalen)

- Regio in Weimar (Thüringen)

- Remstaler im Remstal bei Stuttgart

- Talente im Westerwald (Rheinland-Pfalz)

Österreich

- Waldviertler Regional. Umlaufsicherung von etwa acht Prozent pro Jahr. Alle drei Monate muss eine Gebührenmarke von zwei Prozent des Nennwerts aufgeklebt werden.

- Gösingtaler. Regionalwährung der Romantikrepublik Gösing. Wird in Gösing, eines Ortes der Gemeinde Puchenstuben und verschiedenen Partnerbetrieben der Region eingelöst. Ein Gösingtaler entspricht wertmäßig einem Euro.

- Tiroler Stunde. Regionalwährung für Tirol. Maßeinheit ist eine (Arbeits-)Stunde, zur ersten Orientierung bewertet mit 20 Euro.

- Styrrion. Regionalwährung für die steirische Bucht. Ein Styrrion entspricht wertmäßig einem Euro. Gültig je mindestens ein Jahr nach der Ausgabe. Erhältlich in der Stückelung 1,2,5,10,20,30. Schülerunternehmen der freien Waldorfschule Graz.

- „Erzi“, „Zeller“, „Einkaufsgold“, „Ausseer Taler“, „Judenburger Gulden“, „Sass-Taler“ sind weitere lokale Zahlungssysteme in der Steiermark.

Schweiz

- WIR, seit 1934, nach 1948 ohne Umlaufsicherung, weltgrößter Tauschring, heute WIR-Bank

- Talent, ein Buchgeld-Verrechnungsprojekt mit Umlaufsicherung

Italien

- EcoRoma

- Credito in der Föderation Damanhur

- SCEC, in verschiedenen Städten Italiens

Kongresse

Drei Regiogeldkongresse fanden 2003 bis 2005 in Prien am Chiemsee statt. Mit der rasanten Gründung neuer Regiogeld-Initiativen und einem gemeinsamen Regiogeld-Verband, wurde die Idee eines „wandernden Kongress“ geboren. In Zukunft soll der Regiogeld-Kongress alle zwei Jahre stattfinden. Der letzte Kongress fand im Herbst 2006 in Weimar statt. ; der nächste 2008. Ort und Termin sind noch offen.

- Regiogeld-Kongress fand im März 2003 in Prien am Chiemsee im Dachatelier der Waldorfschule statt, 150 Teilnehmer

- Regiogeld-Kongress war vom 19. bis 21. März 2004 in Prien am Chiemsee im Kleinen Kursaal, 200 Teilnehmer

- Regiogeld-Kongress: 5. bis 8. Mai 2005 in Prien am Chiemsee im Großen Kursaal, 250 Teilnehmer

- Regiogeld-Kongress: 30. September bis 1. Oktober 2006 im neuen Uni-Bibliotheksgebäude in Weimar

Des Weiteren:

- Komplementärwährungen in Europa vom 19. bis 22. Juli 2004 im Katholisch-Sozialen Institut in Bad Honnef

- Internationaler Regionalwährungskongress vom 18. bis 21. August 2005 in Schrems im Waldviertel (Österreich) statt

- Zweitgeld-Kongress in Vorarlberg vom 30. bis 31. Oktober 2006 in St. Arbogast

- Vernetzungstreffen der österreichischen Komplementärwährungs-Initiativen: 21. April 2007 und 20. April 2008 in St. Virgil, Salzburg

Rechtliche Fragen

In Deutschland ist die rechtliche Zulässigkeit von Regiogeld nicht abschließend geklärt.

Einerseits verfügen Europäische Zentralbank und Deutsche Bundesbank laut EG-Vertrag über ein Geldmonopol, genau genommen über ein Monopol zur Ausgabe von Banknoten.[4][5][6][7]

Andererseits gestattet die rechtlich geschützte Vertragsfreiheit, dass Vertragspartner die Charakteristika ihrer Vereinbarung frei bestimmen können. Somit kann, beispielsweise durch Gründung eines entsprechenden Vereins, die Ausgabe des Regiogeldes auf eine privatrechtliche Basis gestellt werden.

Zudem werden im Euro-Raum über den Euro hinaus so gut wie alle Währungen toleriert, so z.B. der US-Dollar, das britische Pfund, die schwedische Krone, die tschechische Krone usw.

Sonstiges

Im Film Weltverbesserungsmaßnahmen wird der „sorbische Euro“ als Komplementärwährung vorgestellt.

Literatur

- Margrit Kennedy, Bernard A. Lietaer: Regionalwährungen. Riemann, München 2004. ISBN 3-570-50052-7

- Mathias Weis, Heiko Spitzeck: Der Geldkomplex. Haupt. Bern-Stuttgart-Wien 2008. ISBN 978-3-258-07314-9. Mit Beiträgen zum Regionalgeld von Christian Gelleri, Hugo Godschalk, Bernard Lietaer, Gerhard Rösl.

- Gerald Braunberger: Lieber Urstromtaler als Euro. in: Frankfurter Allgemeine Sonntagszeitung. 28. Januar 2007, S.34. ISSN 0174-4909

- Hans Eisenkolb: Die Tiefen des Geldes. (download PDF)

- Christian Gelleri: Regiogeld und Spieltheorie. in: Zeitschrift für Sozialökonomie. Gauke, Lütjenburg 2005,2. ISSN 0342-1163

- Michael Hönnig: Hansemark - Konzept für ein leistungsgedecktes Gutscheinsystem als Regiowährung. (PDF)

- Nils Klawitter: Bunte Blüten. in Der Spiegel. Hamburg 2007,10, 84. ISSN 0038-7452

- Bernard A. Lietaer: Die Welt des Geldes. Arena, Würzburg 2001. ISBN 3-401-05287-X

- Bernard A. Lietaer: Das Geld der Zukunft. Riemann, München 1999. ISBN 3-570-50008-X

- Gerhard Rösl: Regionalwährungen in Deutschland – Lokale Konkurrenz für den Euro? Diskussionspapier. Volkswirtschaftliche Studien. Reihe 1, Nr 43. Deutsche Bundesbank, Frankfurt 2006 (PDF). ISBN 3-86558-237-0

- Michael Ruhland: Das neue Geld. in: Süddeutschen Zeitung. München 19. Dezember 2006. ISSN 0174-4917

- Schwarz, Fritz: Das Experiment von Wörgl. Darmstadt, überarb. Neuaufl. 2006, ISBN 978-3-9810894-5-5

- Tobias Plettenbacher: Neues Geld - Neue Welt. Die drohende Wirtschaftskrise - Ursachen und Auswege. (Download PDF) 2. Auflage, Creative Commons Lizenz, planetVERLAG, Wien 2008. ISBN 978-3-902555-16-8

Medien (Film)

Der Geist des Geldes Die Erfindung Geld und ihre Folgen für die Menschheit, Dokumentarfilm (2007), 88min, Ein Film von Yorick Niess Ausschnitte des Filmes online (85 min)

Einzelnachweise

- ↑ Website „Der ALTO: Regiogeld für Altona“

- ↑ elbtaler.de

- ↑ paelzer-regio.de

- ↑ Art106.(1).Satz3, Gründungsvertrag

- ↑ Art. 16 Abs. 1 S. 3, Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank

- ↑ Art. 10 S. 2 VO (EG) 974/98 (ABl. EG Nr. L 139/1), Einführung des Euro in der durch VO (EG) 2596/2000 (ABl. EG Nr. L 300/2) geänderten Fassung

- ↑ § 14 Abs. 1 S. 2, Bundesbankgesetze

Weblinks

- Dachverband der deutschen Regiogeld-Initiativen

- Adressen der Regiogeld-Initiativen und Sammlung von Pressemeldungen zum Thema

- Links zum Thema Lokales Geld (en) im Open Directory Project

- Regionalwährung in Die Zeit

- IRTA-International Reciprocal Trade Association - Internationaler Verband der Komplementären Zahlungssysteme IRTA

- Video: In Ithaca (New York) zahlen die Menschen in der krisensicheren Regionalwährung HOURS.

Wikimedia Foundation.