- Wirtschaftsbetrieb

-

Betriebswirtschaftlich relevante Wirtschaftseinheiten:

Betriebswirtschaftlich relevante Wirtschaftseinheiten:

öffentliche Haushalte, Privathaushalte und BetriebeEin Unternehmen oder eine Unternehmung ist ein spezieller Betriebstyp in marktwirtschaftlichen Systemen. Konstitutive Merkmale des Unternehmens sind nach Erich Gutenberg das erwerbswirtschaftliche Prinzip (Streben nach Gewinnmaximierung), das Prinzip des Privateigentums und das Autonomieprinzip (Selbstbestimmung des Wirtschaftsplans). Öffentliche Betriebe und Verwaltungen sind innerhalb einer Marktwirtschaft das Pendant zu Unternehmen. Die Struktur eines Unternehmens wird in den sogenannten Geschäftsplan aufgenommen. In Deutschland gibt es rund drei Millionen umsatzsteuerpflichtige Unternehmen. Etwa zwei Drittel davon sind Einzelunternehmen.

Inhaltsverzeichnis

Begriff

Die Begriffe Unternehmen, Firma und Betrieb haben zwar eine ähnliche Bedeutung, sind aber nicht synonym. Ein Betrieb ist eine systemunabhängige Wirtschaftseinheit zur Fremdbedarfsdeckung. Ein Unternehmen kann dabei einen oder mehrere Betriebe haben, mehrere Unternehmen können einen Betrieb auch gemeinschaftlich führen.

Ein Unternehmen ist auch keine Firma, es wird lediglich unter einer solchen Firma „geführt“. Der Firmenbegriff ist durch § 17 Handelsgesetzbuch (HGB) festgelegt und bezeichnet den Namen eines Unternehmens. Umgangssprachlich wird der Begriff „Firma“ allerdings meist fälschlich genutzt, um das Unternehmen selbst als gesellschaftliche Institution zu beschreiben. Häufig ist mit dem Begriff „Firma“ umgangssprachlich auch das Gebäude gemeint, in dem sich ein Betrieb befindet, und in dem die Leistungserstellung abläuft – die „Betriebsstätte“.

Typisierung

Unternehmen lassen sich nach mehreren Kriterien unterscheiden.

Rechtsform

Unternehmen in Deutschland (2004) Anzahl Einzelunternehmen 2.060.000 Gesellschaften mit beschränkter Haftung 452.955 Offene Handelsgesellschaften, Gesellschaften bürgerlichen Rechts 259.275 Kommanditgesellschaften 116.630 Aktiengesellschaften, Kommanditgesellschaften auf Aktien 7.190 Öffentliche Betriebe 6.025 Genossenschaften 5.470 Sonstige Rechtsformen 45.490 Insgesamt 2.953.035 Unternehmen unterscheiden sich nach der Rechtsform. Die Rechtsform eines Unternehmens umfasst alle gesetzlichen Regelungen, durch die es zur rechtlich fassbaren Einheit wird. Rechtsformen lassen sich anhand einiger zentraler Merkmale unterscheiden. Dazu zählt unter anderem das gesetzlich vorgeschriebene Haftungskapital bei Unternehmensgründung, die Haftungsregelung oder auch die steuerliche Belastung. Die Rechtsform bestimmt auch, ob ein Unternehmen eine eigene Rechtspersönlichkeit besitzt oder ob ihre Teilhaber als natürliche Personen handeln. Wechselt ein Unternehmen die Rechtsform, spricht man von einer sogenannten Umwandlung. Dabei sind beispielsweise Auflagen der Kreditgeber, Änderungen der Zahl der Gesellschafter, Änderungen der Steuergesetze oder Änderungen der Unternehmensgröße (durch Wachstum oder Schrumpfung) bedeutende Einflussfaktoren.[1]

Man unterscheidet grundsätzlich privatrechtliche und öffentlich-rechtliche Rechtsformen, die alle gesetzlich festgelegt sind (einige privatrechtliche Mischformen ausgenommen).

Privatrechtliche Rechtsformen

- Einzelunternehmungen

- Genossenschaften

- Kapitalgesellschaften (Aktiengesellschaft, Gesellschaft mit beschränkter Haftung)

- Personengesellschaften (Gesellschaft des bürgerlichen Rechts, Offene Handelsgesellschaft, Kommanditgesellschaft, Stille Gesellschaft)

- Mischformen (Kommanditgesellschaft auf Aktien, AG & Co. KG, GmbH & Co. KG, Doppelgesellschaft)

- Versicherungsvereine auf Gegenseitigkeit

Öffentlich-rechtliche Rechtsformen

- Unternehmen ohne Rechtspersönlichkeit (Regiebetrieb, Eigenbetrieb, Sondervermögen)

- Unternehmen mit eigener Rechtspersönlichkeit (Körperschaft des öffentlichen Rechts, Anstalt, Stiftung)

Lebens- und Entwicklungsphase

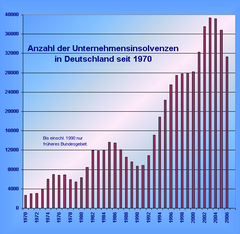

Entwicklung der Unternehmensinsolvenzen in Deutschland seit 1970

Entwicklung der Unternehmensinsolvenzen in Deutschland seit 1970Unternehmen unterscheiden sich nach der Lebens- und Entwicklungsphase, in der sie sich befinden. Man unterscheidet dabei zwischen der Gründungsphase (Pionierphase), der Umsatzphase (Markterschließung, Diversifikation, Akquisition, Kooperation und Restrukturierung) sowie der Auflösungsphase. Sofern ein Unternehmen seine Zahlungsverpflichtungen gegenüber Gläubigern nicht mehr erfüllen kann, kommt es meist zur Insolvenz. Unternehmen können auch in die Auflösungsphase übergehen, ohne die Umsatzphase jemals erreicht zu haben.

Ein Unternehmen hat grundsätzlich keinen definierten Endzeitpunkt. Es ist kein einmaliges, sondern ein ständiges Vorhaben mit zunächst nicht begrenzten Ressourcen. Dadurch grenzt es sich von einem Projekt ab. Sehr wohl können allerdings Projekte Bestandteil eines Unternehmens sein.

Ein Großunternehmen erreicht im Durchschnitt ein Alter von 75 Jahren. Dennoch gibt es zahlreiche Unternehmen, die oftmals mehrere hundert Jahre alt sind. Einige der weltweit ältesten Familienunternehmen bilden die sogenannte Association les Hénokiens. Das älteste deutsche Unternehmen dieses Zusammenschlusses ist die Poschinger Glasmanufaktur, gegründet im Jahr 1568. Der im Jahr 578 gegründete japanische Tempel- und Burgbauer Kongō Gumi galt bis zu seiner Liquidation im Januar 2006 als ältestes noch bestehendes Familienunternehmen der Welt.[2]

Branche

Unternehmen unterscheiden sich nach Branchen. In einer groben Branchengliederung ist zwischen Sachleistungsunternehmen und Dienstleistungsunternehmen zu differenzieren. Sachleistungsunternehmen sind insbesondere Industrie- und Handwerksunternehmen. Bei solchen Unternehmen wird nach der Erzeugungsstufe weiter unterschieden: Gewinnungsunternehmen sind Unternehmen, die sogenannte Urprodukte hervorbringen. Dazu zählen mineralische, pflanzliche oder tierische Naturvorkommen sowie die Naturkräfte. Urprodukte stellen den Ausgangspunkt des Wirtschaftsprozesses dar. In derartigen Bereichen tätige Unternehmen werden unter dem Sammelbegriff Primärsektor zusammengefasst. Veredelungs- oder Aufbereitungsunternehmen (Sekundärer Sektor) produzieren aus den gewonnenen Urprodukten schließlich Zwischenprodukte, die wiederum von Verarbeitungsunternehmen (ebenfalls sekundärer Sektor) in Endprodukte transformiert werden.[3]

Dienstleistungsunternehmen zählen zum Tertiärsektor und produzieren keine physischen Güter, sondern erbringen immaterielle Dienste. Eine solche Dienstleistung ist nicht lagerbar, kaum übertragbar und benötigt einen externen Faktor (Integration des externen Faktors „Kunde“). Ihre Erzeugung und der Verbrauch fallen meist zeitlich zusammen. Man spricht vom Uno-actu-Prinzip.

Unternehmensgröße

Betriebsgrößenklassen Betriebe Beschäftigte 1 bis 5 1.402.442 3.031.445 6 bis 9 236.617 1.720.845 10 bis 19 187.441 2.511.537 20 bis 49 119.101 3.608.795 50 bis 99 44.358 3.064.424 100 bis 199 22.176 3.049.218 200 bis 499 11.934 3.600.869 500 und mehr 4.643 5.591.133 Insgesamt 2.028.712 26.178.266 Unternehmen unterscheiden sich nach ihrer Größe. Es gibt jedoch keinen weltweit anerkannten einheitlichen Bewertungsmaßstab für die Größe eines Unternehmens. Das deutsche Handelsgesetzbuch (HGB) differenziert mit § 267 kleine Kapitalgesellschaften, mittelgroße Kapitalgesellschaften und große Kapitalgesellschaften. Dabei sind Bilanzsumme, Umsatzerlöse und Beschäftigtenzahl die entscheidenden Maßstäbe. Die Unternehmensgröße wird bei Kapitalgesellschaften häufig auch anhand der Börsenkapitalisierung beziehungsweise des Börsenwerts und der Jahresüberschüsse beurteilt.[4]

Die deutsche Bundesagentur für Arbeit kategorisiert Unternehmen in „Betriebsgrößenklassen“ für Betriebe mit sozialversicherungspflichtigen Beschäftigten (siehe Abbildung, Stand: 30. Juni 2005).

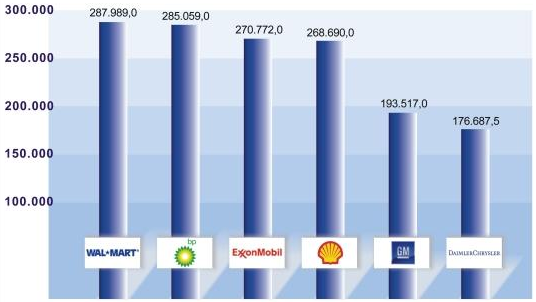

Die größten Unternehmen der Welt nach Umsatz, 2005

Die größten Unternehmen der Welt nach Umsatz, 2005Nach Umsatz ist der multinationale Einzelhandels-Konzern Wal-Mart das weltweit größte Unternehmen, nach Marktkapitalisierung der Ölkonzern ExxonMobil. Listen der größten Unternehmen, die weltweit Beachtung finden, werden unter anderem von den US-amerikanischen Wirtschaftsmagazinen Forbes Magazine und Fortune aufgestellt. Dazu gehören vor allem Forbes Global 2000, eine Rangliste der 2000 größten Unternehmen der Welt und Fortune Global 500, eine Rangliste der 500 umsatzstärksten Unternehmen der Welt.

- Liste der größten Unternehmen der Welt

- Liste der größten Unternehmen in Afrika

- Liste der größten Unternehmen in Asien

- Liste der größten Unternehmen in Australien

- Liste der größten Unternehmen in Europa

- Liste der größten Unternehmen in Lateinamerika

- Liste der größten Unternehmen in den Vereinigten Staaten

In Deutschland erstellt die Monopolkommission eine Rangliste der größten Unternehmen in Deutschland in ihren alle zwei Jahre erscheinenden Hauptgutachten.[5] Die gemessen an der Wertschöpfung größten Unternehmen in Deutschland sind demnach 2006:

- Deutsche Telekom AG

- Siemens AG

- DaimlerChrysler AG

- Volkswagen AG

- Deutsche Bahn AG (2004 Rang 6)

- Deutsche Post AG (2004 Rang 5)

- Deutsche Bank AG (2004 Rang 13)

- Robert Bosch GmbH (2004 Rang 7)

- Bayerische Motorenwerke AG (2004 Rang 8)

- BASF AG (2004 Rang 12)

Räumliche Struktur

Unternehmen sind überwiegend lokale Unternehmen. Darunter werden solche Unternehmen verstanden, die nur einen Betrieb an einem Ort führen. Darüber hinaus spricht man von regionalen Unternehmen, wenn innerhalb einer geographischen Region mehrere Betriebsstätten geführt werden. Ein sogenanntes nationales Unternehmen betreibt Stützpunkte innerhalb eines Landes.[6]

Handelt es sich um Unternehmen, die im Rahmen ihrer Tätigkeit auch auf internationalen Märkten aktiv sind (Internationalisierung), spricht man nach Sumantra Ghoshal und Christopher Bartlett von internationalen Unternehmen, globalen Unternehmen und multinationale Unternehmen. Multinationale Unternehmen zeichnen sich durch Produktionsstandorte in mehreren Staaten aus. Nationale Gesellschaften erledigen dabei das operative Geschäft und Teile der strategischen Aufgaben. Globale Unternehmen sind straff zentralisierte Unternehmen, bei denen die einzelnen nationalen Gesellschaften primär Distributionsaufgaben übernehmen. Strategische Entscheidungen und der größte Teil der operativen Entscheidungen werden jedoch im Mutterland beschlossen. Internationale Unternehmen organisieren bestimmte strategische Abteilungen zentral, andere dezentral. Es handelt sich dabei um eine Mischform von multinationalen und globalen Unternehmen.

Existenzbedingungen und Unternehmensziele

Die Existenzbedingungen des Unternehmens sind Liquidität (Existenzbedingung „sine qua non“), Rentabilität und Wachstum. Liquidität muss jederzeit – auch kurzfristig – gesichert sein, um fälligen Zahlungsverpflichtungen nachkommen zu können. Rentabilität ist die Fähigkeit, Aufwendungen durch entsprechende Erträge mindestens abdecken zu können. Sie muss mittel- bis langfristig gesichert sein, da sonst die Liquiditätsbedingung nicht erfüllt werden kann. Wachstum wird an Größen wie Gewinn, Erlös oder Beschäftigtenzahl gemessen. Um Liquidität und Rentabilität zu sichern, muss ein Unternehmen stets mindestens mit dem Markt mitwachsen.

Unternehmensziele lassen sich in drei Dimensionen darstellen. Dabei wird zwischen der ökonomischen, der sozialen und der ökologischen Dimension unterschieden. Eine vorrangige Stellung der ökonomischen Dimension ergibt sich aus den konsitutiven Merkmalen eines jeden Unternehmens. Innerhalb der ökonomischen Dimension unterscheidet man wiederum Leistungsziele, Finanzziele und Erfolgsziele.[7]

Internationalisierung

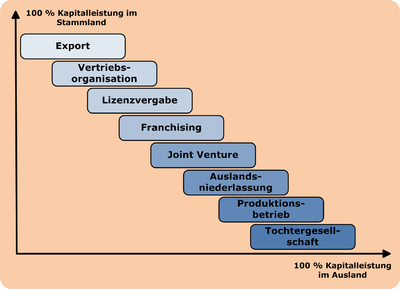

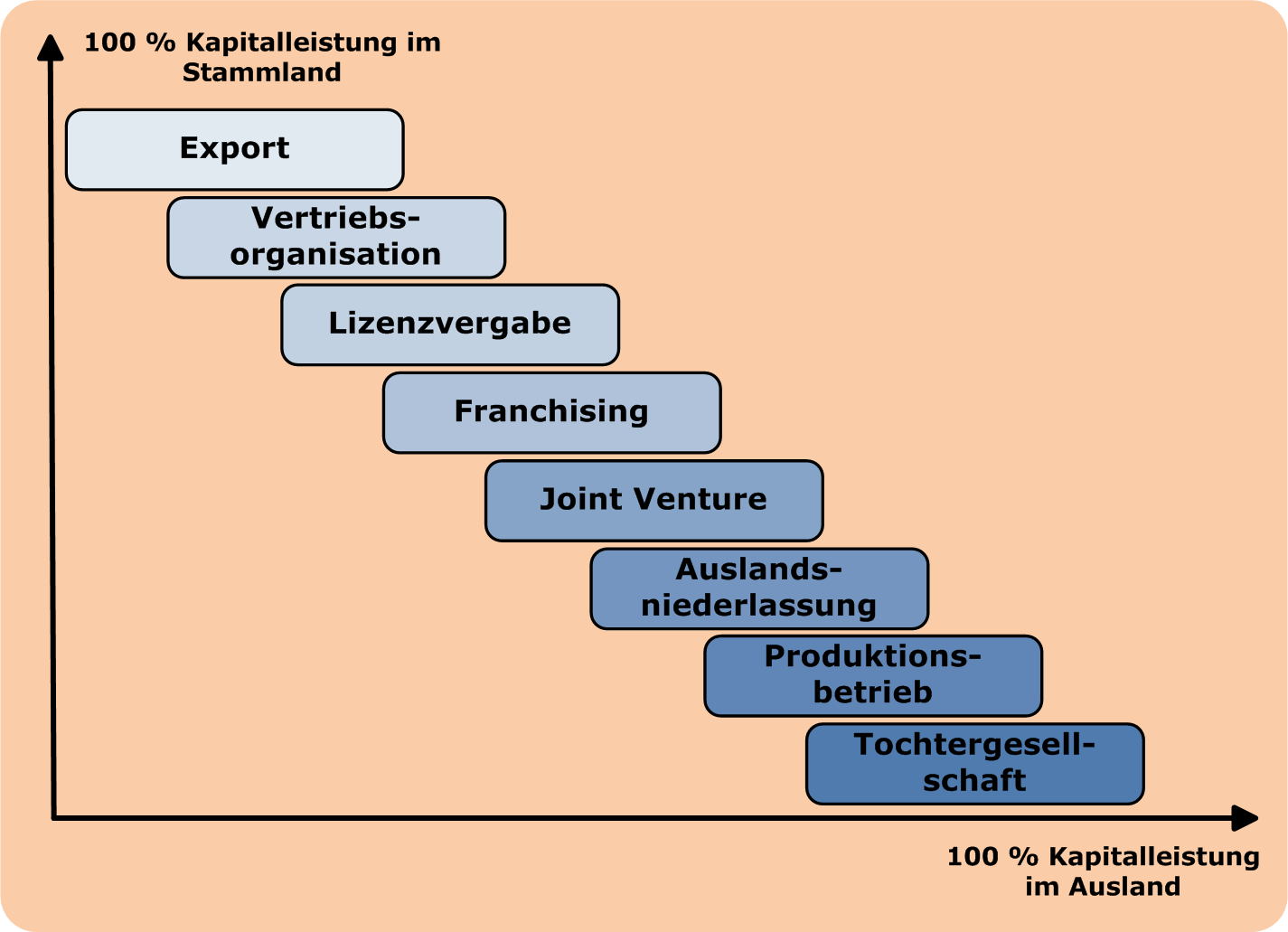

Verschiedene Formen der Internationalisierung

Verschiedene Formen der Internationalisierung„Internationalisierung“ heißt die geographische Dezentralisierung der Unternehmenstätigkeit auf internationalen Märkten. Sie gewinnt durch eine zunehmende Globalisierung der gesamten Unternehmenstätigkeit immer mehr an Bedeutung. Übliche Motive für Internationalisierung sind die Sicherung des Absatzes durch größere Marktnähe, die Senkung der Lohn- und Lohnnebenkosten, Umgehen von Importrestriktionen, Realisierung von Transportkostenvorteilen, Investitionsfördermaßnahmen durch die ausländischen Staaten sowie Unabhängigkeit von der Entwicklung der Devisenkurse.[8] In welcher konkreten Form Internationalisierung erfolgt, ist abhängig von der Situation des jeweiligen Unternehmens und seiner Strategie. Die sechs zu unterscheidenden Stufen der Internationalisierung in Abhängigkeit von Kapital- und Managementleistungen sind Export, Lizenzvergabe, Franchising, Joint Venture, Auslandsniederlassung und Tochterunternehmen.[9]

Unternehmensverbindungen

Unternehmen sind häufig Teil oder Mitglied größerer Wirtschaftseinheiten. Dabei werden „Kooperation“ und „Konzentration“ unterschieden.

Kooperation

Kooperation ist die freiwillige Zusammenarbeit mehrerer, rechtlich selbstständiger Unternehmen. Dabei werden die drei Typen Kartell, Konsortium und Unternehmensverband unterschieden. Kartelle sind Kooperationen auf vertraglicher Basis, die sich wettbewerbsbeschränkend auswirken sollen. Die Mitglieder eines Kartells streben meist nach Monopolstellung, ohne dabei ihre Selbstständigkeit aufzugeben. In Deutschland sind Kartelle im Rahmen des Wettbewerbsrechts verboten. Konsortien sind ähnliche Kooperationen auf vertraglicher Basis, allerdings ohne wettbewerbsrechtliche Relevanz. Häufig werden sie zur Durchführung von Großprojekten gegründet und anschließend wieder aufgegeben. Unternehmensverbände werden zur gemeinsamen Interessensvertretung gegenüber der Öffentlichkeit oder dem Staat gebildet. Bei Unternehmensverbänden ist wiederum nach Wirtschaftsfachverbänden, Kammern und Arbeitgeberverbänden zu differenzieren.[10]

Darüber hinaus zählt auch die gemeinsame Gründung eines neuen Unternehmens durch mehrere bestehende Unternehmen zu den Kooperationen. Ein derartiges Gemeinschaftsunternehmen basiert jedoch im Gegensatz zu den drei klassischen Typen der Kooperation nicht allein auf vertraglicher Basis. Stattdessen ist die Kooperation dabei durch Kapitalbeteiligungen der Gesellschaftsunternehmen gekennzeichnet.[11]

Konzentration

Konzentration ist die freiwillige oder auch unfreiwillige Angliederung eines bereits bestehenden Unternehmens an ein anderes Unternehmen. Dabei wird die wirtschaftliche Selbstständigkeit des Unternehmens zugunsten der übergeordneten Einheit eingeschränkt. In seltenen Fällen geht sie sogar komplett verloren. Dabei wird zwischen Fusionen und verbundenen, rechtlich selbstständigen Unternehmen unterschieden. Eine Fusion ist die Verschmelzung mehrerer Unternehmen zu einer wirtschaftlichen Einheit. Sie wird entweder durch Übertragung des Unternehmensvermögens mit vorheriger Liquidation oder durch Übertragung des Unternehmensvermögens im Rahmen der Gesamtrechtsnachfolge (gilt nur für Kapitalgesellschaften) vollzogen.[12]

Demgegenüber sind verbundene Unternehmen durch kapitalmäßige Verflechtung oder vertragliche Vereinbarung miteinander verbunden. Dabei kann es sich um eine Minderheitsbeteiligung (bei Beteiligungsquoten bis zu 25 Prozent), eine Sperrminorität (bei Beteiligungsquoten bis zu 50 Prozent), eine Mehrheitsbeteiligung (bei Beteiligungsquoten bis zu 75 Prozent), eine Dreiviertelmehrheitsbeteiligung (bei Beteiligungsquoten bis zu 95 Prozent) oder eine Eingliederungsbeteiligung (bei Beteiligungsquoten im Bereich zwischen 95 und 100 Prozent) handeln.[13]

Ökonomische Interpretation

Die Frage, warum sich Individuen und Gruppen von Individuen zu Unternehmen zusammenschließen und dadurch Transaktionen außerhalb des Marktes durchführen, ist eine der Grundfragen der Industrieökonomik.

Neben Effizienzgründen (Technologische Gründe, Unternehmen als langfristige Beziehung, Unternehmen als Institution zum optimalen Umgang mit unvollständigen Verträgen) kann die Existenz von Unternehmen auch mit Rentenabschöpfung erklärt werden.

Sonstige Unternehmensbegriffe

Neben dem traditionellen Unternehmensbegriff Erich Gutenbergs existieren weitere Unternehmensbegriffe. Erich Kosiol definierte 1972 einen Unternehmensbegriff, der gegenüber Gutenberg sehr viel weiter gefasst ist. Für Kosiol zählt die Fremdbedarfsdeckung über den Markt, die wirtschaftliche Selbstständigkeit im Sinne finanzieller Eigenständigkeit und unternehmerischer Entscheidungsfreiheit sowie die Übernahme eines Marktrisikos zu den konstitutiven Merkmalen. Damit gelten für Kosiol selbst solche Betriebe als Unternehmen, die nicht in Privateigentum stehen und die nicht dem erwerbswirtschaftlichen Prinzip folgen.[14]

Im weiteren Sinne können Betriebe auch als Unternehmen gelten, obwohl sie nicht nach Gewinnmaximierung streben. Derartige Unternehmen werden als Non-Profit-Unternehmen bezeichnet. Man unterscheidet wirtschaftliche Non-Profit-Unternehmen, soziokulturelle Non-Profit-Unternehmen, politische Non-Profit-Unternehmen und karitative Non-Profit-Unternehmen. Da die Abkehr vom erwerbswirtschaftlichen Prinzip nicht mit den meisten traditionellen Unternehmensbegriffen vereinbar ist, spricht man in diesem Kontext häufig von Organisationen statt Unternehmen („Non-Profit-Organisationen“).[15]

Einzelnachweise

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 28.

- ↑ Schäfer-Kunz, Jan; Vahs, Dietmar (2007): Einführung in die Betriebswirtschaftslehre, Schäffer-Poeschel, Stuttgart, Seite 7.

- ↑ Schäfer-Kunz, Jan; Vahs, Dietmar (2007): Einführung in die Betriebswirtschaftslehre, Schäffer-Poeschel, Stuttgart, Seite 8.

- ↑ Schäfer-Kunz, Jan; Vahs, Dietmar (2007): Einführung in die Betriebswirtschaftslehre, Schäffer-Poeschel, Stuttgart, Seite 9.

- ↑ [1] Zu den Hauptgutachten der Monopolkommission

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 42.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 62.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 42.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 45.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 48.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 49.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 49.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 49.

- ↑ Schierenbeck, Henner (2003): Grundzüge der Betriebswirtschaftslehre, Oldenbourg Wissenschafts-Verlag, München, Seite 24.

- ↑ Schäfer-Kunz, Jan; Vahs, Dietmar (2007): Einführung in die Betriebswirtschaftslehre, Schäffer-Poeschel, Stuttgart, Seite 8.

Siehe auch

Portal: Unternehmen – Übersicht zu Wikipedia-Inhalten zum Thema Unternehmen

Weblinks

Bitte beachte den Hinweis zu Rechtsthemen!

Wikimedia Foundation.