- Schweizer Bankgeheimnis

-

Das Schweizer Bankgeheimnis oder, nach der Entstehungsgeschichte korrekter, Schweizer Bankkundengeheimnis ist eine gesetzliche Verpflichtung der Banken, die ökonomische Privatsphäre der Kunden gegenüber Dritten zu bewahren und sicherzustellen. Den Banken und im Speziellen deren Mitarbeitern wird vorgeschrieben, keine kundenbezogenen Bankinformationen preiszugeben. Die Schweizer Banken sprechen statt von Bankgeheimnis von Bankkundengeheimnis, da nur der Kunde, nicht aber die Bank geschützt werde.

Inhaltsverzeichnis

Rechtliches

Gesetzliche Grundlagen

- «Der Bankkunde hat ein Recht auf Schutz seiner ökonomischen Privatsphäre, die Bank hat somit die Pflicht, über alle Tatsachen, die ihre Kunden betreffen, Verschwiegenheit zu wahren.»

So definiert die Schweizerische Bankiervereinigung das Bankgeheimnis. Das Bankgeheimnis ist ein Berufsgeheimnis, dem nicht nur die Angestellten einer Bank unterworfen sind, sondern auch Organe, Beauftragte oder Liquidatoren einer Bank, Untersuchungs- oder Sanierungsbeauftragte der Bankenkommission sowie Organe oder Angestellte einer anerkannten Revisionsstelle. Das Bankgeheimnis ist im Bundesgesetz über die Banken und Sparkassen (Bankengesetz, BankG) in Artikel 47 verankert. Das Bankengesetz bildet die Grundlage für eine Bewilligung für die Tätigkeit als Bank. Dieses schreibt im Rahmen der Sorgfaltspflicht aufsichtsrechtliche und zivilrechtliche Sorgfaltspflichten, sowie die Geheimhaltung vor. Eine Bestimmung für die Bankaufsicht ist der sogenannte Gewährleistungsartikel: «Die Bewilligung wird erteilt, wenn, (...) die mit der Verwaltung und Geschäftsführung der Bank betrauten Personen einen guten Ruf geniessen und Gewähr für eine einwandfreie Geschäftstätigkeit bieten.» (Art. 3 Abs. 2 Lit. c BankG)

Neben den Pflichten, die mit der Tätigkeit als Bank verbunden sind, gibt es auch noch Sorgfaltspflichten im Zusammenhang mit der Bekämpfung der Geldwäscherei. Die Bankiervereinigung konkretisiert in der «Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB, aktuelle Version 03)», auch unter dem Namen «Sorgfaltspflichtvereinbarung» bekannt, die im Geldwäschegesetz festgelegten Sorgfaltspflichten (Art. 3–5 GwG) sowie den Begriff der «nach den Umständen gebotenen Sorgfalt» bei der Entgegennahme von Vermögenswerten (Art. 305ter StGB). Die VSB entwickelte sich neben der staatlichen Aufsicht zu einem ausgebauten Selbstregulierungsinstrument mit eigenem Aufsichtsorgan. Diesem kommen mittlerweile weitreichende Sanktionierungskompetenzen zu, wie zum Beispiel Konventionalstrafen bis zu 10 Mio. Franken. Um eine einwandfreie Geschäftstätigkeit gemäss dem Gewährleistungsartikel ausüben zu können, ist es gesetzlich unerlässlich, dass die Identität des Bankkunden und des allfälligen wirtschaftlich Berechtigten festgestellt werden muss. Ausnahmen gibt es namentlich für ansässige Vertragspartner, wenn weniger als 25'000 Fr. einbezahlt werden und das Konto auf einen Minderjährigen lautet, wenn es um die Hinterlegung einer Mieterkaution oder die Gründung oder Kapitalerhöhung einer Gesellschaft geht.

Territorialitätsprinzip

Das völkerrechtliche Territorialitätsprinzip beschränkt das Schweizer Bankgeheimnis auf das Staatsgebiet der Schweiz. Das Schweizer Bankgeheimnis hindert ausländische Behörden de jure nicht am Zugriff auf Daten, welche im Ausland eingesehen werden (siehe SWIFT).[1] In der Schweiz können im Ausland begangene Geheimnisverletzungen sanktioniert werden. Ausländischen Behörden sind Ermittlungen auf Schweizer Territorium ausserhalb des Rechtshilfeweges verboten. Die Täter können für «verbotene Handlungen für einen fremden Staat» (Art. 271 StGB) und «wirtschaftlichen Nachrichtendienst» (Art. 273 StGB) bestraft werden. Das Territorialprinzip wird durch das Kopieren von Daten Schweizer Bankkunden und die anschliessende Weitergabe an ausländische Staaten strafbar unterlaufen.

Strafbestimmungen

Verstösse gegen das Bankgeheimnis sind im Bankengesetz (BankG, Art. 47) geregelt. Sie stellen im Gegensatz zu anderen Berufsgeheimnissen ein Offizialdelikt dar. Das bedeutet, die Polizei oder die richterlichen Behörden sind bei Kenntnis eines Straftatbestandes zur Eröffnung der Strafverfolgung verpflichtet. Bei vorsätzlicher Verletzung des Bankgeheimnisses wird der fehlbare Bankangestellte mit Gefängnis bis zu drei Jahren oder einer Geldstrafe bestraft. Erfolgt die Verletzung fahrlässig, wird der Täter mit einer Busse bis 250'000 Franken bestraft.[2] Wie der Steuerstreit mit zum Beispiel Deutschland (s. Abschnitt Ausblick) zeigt, kommen kumulierend allenfalls noch weitere Strafbestimmungen hinzu.

Die Bank wird ausserdem Schadensersatzpflichtig gemäss OR 398, der auf das Arbeitsrecht Art. 337b Abs. 1 verweist. Darin heisst es wörtlich «[...] hat diese vollen Schadenersatz zu leisten, unter Berücksichtigung aller [...] entstehenden Forderungen». Im privaten Bereich ist der Schaden meist schwierig zu beziffern, zum Beispiel wenn Informationen an nicht berechtigte Familienangehörige weitergegeben wurden. Einfacher ist die Bemessung des Schadens im geschäftlichen Bereich, wenn zum Beispiel ein Bankkunde wegen einer Verletzung des Bankgeheimnisses einen Auftrag an einen Konkurrenten verliert.

Nebst den relativ strengen Gesetzen gibt es heute auch das Bankgeheimnis relativierende Strafnormen, zum Beispiel eine interkantonale sowie eine internationale Rechtshilfe. Das heisst, sobald in der Schweiz ein Straftatbestand erfüllt ist, kann Rechtshilfe verlangt werden. Diese Rechtshilfe wird bei Insiderdelikten, Kursmanipulation, Geldwäscherei, organisiertem Verbrechen oder Korruptionsstraftaten angewendet.

Die Verrechnungssteuer (VST)

Damit Schweizer Steuerpflichtige ihre Vermögen trotz des Bankgeheimnisses versteuern, gibt es die sogenannte Verrechnungssteuer. Diese VST ist eine Quellensteuer, die auf Zinserträgen von Konti, Darlehen, Aktien und Obligationen erhoben wird. Deklariert der Besitzer seine Wertschriften auf der Steuererklärung, bekommt er die Verrechnungssteuer zurück. In der Schweiz beträgt die Verrechnungssteuer 35 Prozent, dies ist einer der höchsten Prozentsätze in Europa. Auf im Ausland angelegtes Vermögen, beispielsweise ausländischen Wertpapieren, wird keine Verrechnungssteuer erhoben. Hingegen wird auf bestimmten Vermögenseinkommen für in der EU wohnhafte EU-Bürger eine Quellensteuer in Form eines Steuerrückbehalts erhoben.

Zinsbesteuerungsabkommen mit der EU

In der Europäischen Union (EU) gibt es seit 1989 Bestrebungen, die steuerliche Erfassung von Zinseinkünften innerhalb ihres Hoheitsgebietes zu vereinheitlichen. Um zu verhindern, dass Steuerpflichtige aus EU-Staaten die Richtlinie über Anlagen auf Finanzplätzen ausserhalb der EU umgehen, ist die EU an einer Zusammenarbeit mit bestimmten Drittstaaten interessiert. Dazu gehört auch die Schweiz.

Das Zinsbesteuerungsdossier ist Bestandteil der zweiten Tranche der bilateralen Verträge zwischen der Schweiz und der EU, die am 26. Oktober 2004 in Luxemburg von der Schweiz und der EU unterzeichnet wurden. Diese sind am 1. Juli 2005 in Kraft getreten.

Demnach wird auf sämtlichen Zinszahlungen, die eine auf dem Gebiet der Schweiz gelegene Zahlstelle – zum Beispiel eine Bank – einer natürlichen Person mit steuerlichem Wohnsitz in einem EU-Mitgliedsland leistet, ein Steuerrückbehalt von zunächst 15 Prozent, ab Juli 2008 20 Prozent und ab Juli 2011 35 Prozent abgezogen. Der Ertrag des Steuerrückbehalts fällt zu 75 Prozent an die EU beziehungsweise ihre Mitgliedstaaten. Der Steuerrückbehalt wird analog der Verrechnungssteuer von der Bank automatisch abgezogen und periodisch als Sammelbetrag dem Bund abgeliefert.

Damit soll in den meisten Fällen sichergestellt werden, dass die geplante EU-Regelung nicht von der Schweiz umgangen werden kann und die Schweizer Rechtsordnung und das Bankgeheimnis gewahrt bleiben. In der Praxis erhalten die EU-Staaten nicht die erhofften Beträge aus der EU-Quellensteuer, da viele Finanzprodukte nicht unter die Quellensteuerpflicht fallen, zum Beispiel Dividenden.

Grenzen des Bankgeheimnisses

Es gibt bestimmte Ausnahmen, wann die Geheimhaltung und damit das Bankgeheimnis aufgehoben wird:

- ein Erbe verlangt Auskunft über die Verhältnisse des Erblassers

- ein Ehegatte erhält per Gerichtsurteil Auskunft über die Ersparnisse

- eidgenössische und kantonale Bestimmungen zwingen die Bank zur Zeugnispflicht im Gerichtsverfahren, das heisst sie haben als Zeuge am Strafprozess mitzuwirken. Durch die Zeugnispflicht entfällt die Rechtswidrigkeit der Verletzung des Bankgeheimnisses. Kantonale Prozessrechte wiederum können den Banken ein Zeugnisverweigerungsrecht gewähren. In diesem Fall muss der Bankier die Aussage verweigern.

- gemäss dem Schuldbetreibungs- und Konkursrecht muss die Bank Betreibungs- und Konkursämtern Auskunft geben, wenn gegen den Kunden eine Zwangsvollstreckung im Gang ist.

Das Bankgeheimnis wird bei der schweizerisch definierten "Steuerhinterziehung", (der Deutschen "Steuerverkürzung" entsprechend) für Schweizer Steuerpflichtige nicht aufgehoben. Diese sogenannte einfache Steuerwiderhandlung besteht darin, dass der Steuerpflichtige ein Vermögen oder ein Einkommen nicht deklariert. Hier müssen die Steuerbehörden die notwendigen Belege beim Steuerpflichtigen einfordern. Leistet der Steuerpflichtige den Aufforderungen keine Folge, wird er eingeschätzt und mit einer Ordnungsbusse belegt. Anders sind die Verhältnisse beim Steuerbetrug, dies ist eine qualifizierte Steuerwiderhandlung, im Deutschen Rechtssystem "Steuerhinterziehung" genannt. Bei diesem Delikt reicht der Steuerpflichtige gefälschte Dokumente (zum Beispiel Lohnausweise, Liegenschafts- oder Wertschriftenverzeichnis) ein, um die Steuerbehörde zu täuschen. Dies führt zu einer kantonalen Strafverfolgung, bei der, wie oben erwähnt, die Bank zur Zeugenaussage verpflichtet und das Bankgeheimnis aufgehoben werden kann. Wegen des Holocausts wurde bei der Suche nach den Besitzern von nachrichtenlosen Vermögen das Bankgeheimnis aufgehoben, weil man in diesem speziellen Fall der Rückgabe des Geldes höhere Priorität gab als der Geheimhaltung der Namen der ehemaligen Besitzer.

Rechtsgrundlagen, die das Bankgeheimnis relativieren

Die Schweizer Gesetze wurden verschiedentlich angepasst, um eine bessere Bekämpfung krimineller Tätigkeiten zu ermöglichen. Ab 1994 durfte eine Bank den Strafbehörden Meldung erstatten, wenn ein Verdacht auf kriminelle Machenschaften bestand und 1997 wurden diese Meldungen an die Meldestelle für Geldwäscherei zur Pflicht.

Seit 1998 ist das Geldwäschereigesetz (GwG) in Kraft.[3] Damit gilt eine erhöhte Sorgfaltspflicht. Finanzintermediäre müssen jeden begründeten Verdacht melden. Die Banken vertreten die Meinung, das Schweizer Geldwäschegesetz, das seit 1997 in Kraft ist, sei das schärfste der Welt.

Historische Potentatengelder

Folgende Potentatengelder wurden in der Vergangenheit auf Schweizer Banken eingefroren:

- Jean-Claude Duvalier, früherer Diktator in Haiti. Wurde 1986 vertrieben und soll sein Land um 500 Millionen Dollar erleichtert haben. Von ihm wurden 7,6 Millionen Franken in der Schweiz blockiert. Da der haitianische Staat die unrechtmässige Herkunft bis heute nicht bewiesen hat, musste der Schweizer Bundesrat 2002 auf eine Sonderkompetenz zurückgreifen, um zu verhindern, dass das Geld an Duvalier zurückfliesst. Das Bundesverwaltungsgericht soll im 2011 feststellen, ob die nun mit einem Betrag von 5,8 Millionen aufgeführten Gelder unrechtmässig erworben wurden.[4]

- Imelda und Ferdinand Marcos, ehemaliger Diktator der Philippinen † 1989. 1986 wurden 600 Millionen US$ auf Schweizer Konten blockiert. Dieses Geld wurde 2003 an die Philippinen zurückbezahlt.

- Mobutu Sese Seko, ehemaliger Präsident von Kongo/Zaire † 1997. Ab Mai 1997 waren 6 Millionen US$ in der Schweiz blockiert, dies aus einem gesamthaft ertrogenen Vermögen von 5 Milliarden.[5] Seine Villa am Genfersee wurde versteigert und das Geld auf ein Sperrkonto überwiesen. Ein Schweizer Gläubiger versucht, den Erlös aus dem Verkauf der Mobutu-Villa zur Schuldentilgung zu beschlagnahmen und hat erstinstanzlich recht erhalten.

- Sani Abacha, früherer Militärdiktator von Nigeria † 1998. Nach seinem Tod wurden 700 Millionen US$ auf Schweizer Konten gesperrt. Die meisten Gelder wurden bis 2009 an Nigeria zurück gegeben, der vereinbarte Einsatz der Gelder für Entwicklungsprojekte funktionierte indes nur mangelhaft[6], da es vor der Auszahlung schon ausgegeben worden war.

- Vladimiro Montesinos, ehemaliger peruanischer Geheimdienstchef. Noch vor seinem Sturz im Herbst 2000 wurden seine Konten gesperrt. Ermittlungen ergaben, dass Bestechungsgelder aus Waffenlieferungen nach Luxemburg, USA und die Schweiz geleitet worden waren. Dank einem Regimewechsel in Peru konnten bereits drei Jahre später 113 Millionen Schweizer Franken zurückerstattet werden.

- Charles Taylor, ehemaliger Diktator Liberias. Er wurde 2003 vertrieben. Aufgrund eines Rechtshilfegesuchs der UNO wurden zwei Millionen Franken in der Schweiz blockiert.

- José Eduardo dos Santos hat sich sehr wahrscheinlich bei einer Umschuldung der Angolanischen Staatsschuld mit Russland über Konten zweier Waffenhändler bereichert. Im Zusammenhang mit dieser Affäre flossen ab 2002 750 Millionen US$ via die Schweiz an Russland, welches erklärt, keinen Schaden erlitten zu haben[7]. 21 damals blockierte Millionen gingen zurück nach Angola[8]

Kontrollinstanzen

Als 1934 das neue Bankengesetz geschaffen wurde, mussten die Banken einwilligen, sich von der Eidgenössischen Bankenkommission kontrollieren zu lassen. Gegenüber der staatlichen Aufsichtsbehörde, seit dem 1. Januar 2009 die Eidgenössische Finanzmarktaufsicht FINMA, gibt es kein Bankgeheimnis. Sie darf von den Banken Informationen verlangen, soweit sie in den Aufsichtsbereich der FINMA fallen. Die FINMA nutzt dieses Instrument, um zu kontrollieren, ob ein Schuldner kreditwürdig ist oder ob ein Verdacht bei einem Kunden begründet ist und ob die Bank ihre Richtlinien einhält. Die FINMA kann auch kundenbezogene Information ins Ausland geben. Dies geschieht beispielsweise bei Börsengeschäften, Verdacht auf Insidergeschäften oder Kursmanipulationen.

Seit einigen Jahren gibt es auch eine sogenannte Vor-Ort-Kontrolle. Das heisst, eine ausländische Behörde kann eine Niederlassung einer Bank aus ihrem Land in der Schweiz kontrollieren. Der Private Banking Bereich ist von dieser Regel allerdings ausgeschlossen, dies um das Bankgeheimnis im Steuerbereich zu schützen und die Kunden nicht zu verunsichern. Das Problem hier ist, dass die Finanzmarktaufsicht nach wie vor national ausgerichtet ist, während es kaum Verbrechensfälle gibt, die nicht grenzüberschreitend sind. Meistens wird das Verbrechen im Ausland begangen und das Geld gelangt anschliessend in die Schweiz.

Das Schweizer Bankgeheimnis und die EU

Dass namentlich die Schweiz, aber auch Österreich, Belgien, Luxemburg, die Kanalinseln und Zwergstaaten wie Monaco oder Liechtenstein ein stark geschütztes Bankgeheimnis haben, ist anderen Mitgliedern der EU ein Dorn im Auge.[9] . Vor allem stossen sich EU-Mitglieder daran, dass ihre Bürger Geld in eines der genannten Länder verschieben um es so an der Steuerbehörde vorbeischleusen.[10]

Im Rahmen der bilateralen Verträge mit der EU verpflichtete sich die Schweiz, bei der Hinterziehung von indirekten Steuern (namentlich der Mehrwertsteuer) Rechtshilfe zu leisten. Damit relativiert sich der Schutz durch die Verweigerung der Rechtshilfe bei direkten Steuern, denn die Hinterziehung von direkten Steuern geht mit der Hinterziehung von Mehrwertsteuern einher.

Geschichte

Das Bankgeheimnis basiert auf einer jahrhundertealten Kultur der Verschwiegenheit bei Handelsgeschäften von Privatbanken. In der Schweiz wurde es aber formell erst durch das Inkrafttreten des Bankgesetzes 1935 verankert. Das Bankengesetz wurde nach der staatlichen Rettung der Schweizerischen Volksbank im Dezember 1933 nötig, da nach diesem Vorfall wegen des Druckes der Öffentlichkeit das Bankenwesen unter stärkere staatliche Kontrolle gestellt werden musste.[11]

Auch während des Ersten Weltkrieges brachten viele ausländische Vermögende ihr Geld in die Schweiz, da in andern Ländern keine politische Stabilität gegeben war. Während der Weltwirtschaftskrise begannen die umliegenden Staaten mit Devisenbewirtschaftung; diese Staaten wollten wissen, ob ihre Bürger Vermögen in der Schweiz hatten. Deutschland und Frankreich begannen grössere Anstrengungen zu unternehmen, um Kapitalflucht zu verhindern; die Schweizer Banken verweigerten jedoch die Auskunft. Deshalb wurde 1932 ein Schweizer Bankdirektor einer Basler Bank in Paris verhaftet, der eine Kundenliste mit sich führte. Dadurch gab es in Frankreich einen Skandal, da eine umfangreiche Liste französischer Anleger in der Schweiz bekannt wurde. Darunter waren viele bekannte Franzosen, so zum Beispiel die Peugeot-Familien. Dieser Vorfall war Anlass für eine Gesetzeserweiterung in der Schweiz, welche das Bekanntgeben von Kundendaten unter Strafe stellte (Busse bis CHF 50'000).

Bevor das Bankengesetz 1935 in Kraft trat, hatte man sich auf das Persönlichkeitsrecht im Zivilgesetzbuch gestützt, welches die Vermögensverhältnisse als Teil der Privatsphäre schützt (ZGB 27/28). Dieses Persönlichkeitsrecht war die Grundlage für die Verankerung des Bankgeheimnisses im Gesetz. Das «Bundesgesetz über die Banken und Sparkassen» in dem das Bankgeheimnis verankert ist, trat 1934 in Kraft.

In Deutschland stellte die Regierung den Kapitalexport unter hohe Strafen. Diese Begebenheit führte unter anderem dazu, dass die Regierung der Schweiz das Bankgeheimnis stärken wollte. Damit das Bankgeheimnis geschaffen werden konnte, mussten die Banken einwilligen, sich von nun an von der Bankenkommission kontrollieren zu lassen.

Im Jahr 1941 wurden in den USA alle Vermögen blockiert, die aus Staaten stammten, welche mit den Achsenmächten kooperierten oder neutral waren. Davon waren Schweizer Vermögen im Umfang von ungefähr 5 Milliarden Franken betroffen. 1943 wurde der Druck der Alliierten, vor allem der USA, auf die Schweiz stärker, weil Schweizer Banken offenbar Raubgold der deutschen Reichsbank übernommen hatten und deutsche Vermögenswerte in die Schweiz verschoben worden waren. Nach dem 2. Weltkrieg kam die Forderung, die deutschen Vermögen seien den Siegermächten auszuliefern. Zu diesem Zweck kam eine alliierte Delegation der Tripartite Gold Commission in die Schweiz, welche die betreffenden Konten registrierte und diese Daten den Alliierten zugänglich machte. Dies führte zu Kritik der Juristen- und Bankenwelt an der Schweiz, weil damit das Bankgeheimnis gelüftet worden war. Beim Vollzug des Washingtoner Abkommens 1946 gelang es der Schweiz zu einer Lösung zu kommen, mit welcher unter anderem deutsche Eigentümer ihr Geld zurückerhalten konnten, ohne dass die Daten der Weltöffentlichkeit bekannt wurden. Dadurch hielt sich der fiktive Schaden am Bankgeheimnis in Grenzen.

Nach Kriegsende war die Schweiz eine Zinsinsel, es wurden im Vergleich zum restlichen Europa niedrigere Zinsen bezahlt. Dieser Nachteil wurde aber durch den Vorteil des Faktes eines «sicheren Landes» sowie dem Bankgeheimnis mehr als wettgemacht.

Anfang der 60er Jahre wurde eine heftige Kampagne gegen die Schweiz geführt, als nachgewiesen wurde, dass eine umfangreiche Zahl so genannter nachrichtenloser Vermögenskonti aus dem Zweiten Weltkrieg vorhanden sind (zumindest in Teilen Fluchtgelder oder Vermögen von Holocaustopfern). Ein Meldebeschluss des Bundesrates 1962 verordnete, dass die Banken nach nachrichtenlosen Vermögen suchen und diese melden müssen. Bei Ablauf der Meldefristen kam es erneut zum Disput. Mit dem Geld wurde ein Fonds gespeist, dessen Ertrag für die Wiedergutmachung im weitesten Sinne bestimmt war. Das Klima verschärfte sich generell, die OECD kritisierte die Schweiz, weil man der Meinung war, dass Steuerflüchtlingen zu starker Rückhalt geboten würde. Die Schweiz startete im November 1966 in der Zeitschrift «Bulletin» der Schweizerischen Kreditanstalt mit dem Essay «Über das schweizerische Bankgeheimnis»[12] eine PR-Kampagne mit dem nachweislich falschen Argument, die Schweiz habe eine humanitäre Tradition und man habe das Bankgeheimnis in den 30er Jahren geschaffen, um jüdische Vermögen vor den Nationalsozialisten zu schützen. Dieser Mythos trifft aber entgegen heute immer noch verbreiteter Meinung nicht zu.[13]

Im Jahr 1977 wurde der sogenannte SKA-Skandal bekannt. In der Filiale Chiasso der damaligen Schweizerischen Kreditanstalt waren von Mitarbeitern durch Zinsmanipulationen Verluste in der Höhe von ungefähr 2 Milliarden Franken produziert worden. Die anderen Grossbanken eilten zu Hilfe, da der Imageschaden aus dem Zusammenbruch einer Grossbank zu gross gewesen wäre. In der Bevölkerung wuchs die Einsicht, dass ein so wichtiger Finanzplatz auch Nachteile hat, wenn er beispielsweise einen Skandal produziert. Man sah auch ein, dass die Sorgfaltspflichten für die Finanzinstitute beträchtlich verbessert werden mussten. Ein wichtiges Ergebnis bildete die weiter oben erwähnte Sorgfaltspflichtvereinbarung (VSB). Die selbst auferlegte Sorgfaltspflicht machte der damaligen Krise ein rasches Ende.

Der SKA-Skandal führte zu einer Volksinitiative der Sozialdemokratischen Partei der Schweiz, welche die Abschaffung des Bankgeheimnisses zum Ziel hatte. Bei der Abstimmung 1984 wurde diese Initiative aber mit 73 Prozent Neinstimmen abgelehnt.

Ausblick und Debatte

Das Schweizer Bankgeheimnis war seit jeher international umstritten[14] (siehe Abschnitt Geschichte). Auf internationalen Druck der G20 und der OECD hin, hat die Schweizer Regierung am 13. März 2009 den Entschluss gefasst, den OECD-Standard bei der Amtshilfe in Steuersachen gemäss Art. 26 des OECD-Musterabkommens zu übernehmen. Fortan leistet die Schweiz somit Amtshilfe bei allen Steuerdelikten, auch bei Steuerhinterziehung. Die Unterscheidung zwischen Steuerbetrug und Steuerhinterziehung im Verhältnis zu ausländischen Kunden wird somit hinfällig. Die Amtshilfe ist an strikte Regeln gebunden, die den internationalen Richtlinien der OECD entsprechen. So wird Amtshilfe nur auf ein begründetes Gesuch und im Einzelfall gewährt. Für Steuerpflichtige in der Schweiz ändert sich nichts. [15] Die ersten zehn revidierten Doppelbesteuerungsabkommen, die den OECD Standard übernehmen, werden dem Schweizer Parlament im Juni zur Ratifikation vorgelegt.

Im Zuge des Steuerstreits 2009 und Anfang 2010 mit verschiedenen Ländern, speziell mit Italien, Frankreich, den USA und Deutschland, sowie mit verschiedenen Datenträgern, die als Informationen an ausländische Steuerbehörden gegeben werden, sowohl gegen Bezahlung, als auch unentgeltlich im Falle von Hervé Falciani, gerät das Schweizer Bankgeheimnis innenpolitisch unter Druck. Speziell der angedachte Datenankauf Deutschlands hat diesen sehr erhöht, auch da damit gerechnet werden muss, dass Deutschland diese Praxis in Zukunft beibehalten könnte.

Hochrangige Politiker der SP, FDP und einige der CVP haben sich geäussert, dass es Änderungen geben müsste, um den Finanzplatz Schweiz langfristig zu sichern, wobei die Ideen von umfassenden Doppelbesteuerungsabkommen über automatischen Informationsaustausch bis zu einem Abschaffen des Bankgeheimnisses für Ausländer reichen[16] [17]. Politiker der SVP möchten zum grössten Teil am Bankgeheimnis festhalten und es gegen die starken Widerstände aus dem Ausland verteidigen. Alfred Heer geht sogar soweit, dass er im Falle eines Datenankaufs Deutschlands, das Bankgeheimnis für deutsche Politiker, Parteien und Gewerkschaften abschaffen will um Druck auf deutsche Entscheidungsträger aufzubauen, dies nicht zu tun.[18]

Am 7. Februar 2010 forderte der Finanzminister der Schweiz Hans-Rudolf Merz (FDP) eine Debatte über den automatischen Informationsaustausch, was der Auflösung des Schweizer Bankgeheimnis für Ausländer, auf bilateraler Ebene, gleichkommt.[19] Der Schweizer Bevölkerung, die das Bankgeheimnis zu einem grössten Teil als kulturelle Errungenschaft der Schweiz hält, hadert sehr mit einem möglichen Ende des Bankgeheimnisses, selbst obwohl dieses nur für Ausländer gelten soll.[20] [21] Der deutsche Finanzminister Wolfgang Schäuble hat seine Ansicht geäussert, dass das Bankgeheimnis in Europa keine Zukunft habe[22], und der italienische Finanzminister Giulio Tremonti ist der Ansicht , dass das Schweizer Bankgeheimnis nicht mehr existieren dürfe.[23] Vereinzelte Banken und Versicherungen in der Schweiz stellen sich, laut Schweizer Medien,auf ein Ende des Bankgeheimnisses ein und erstellen Geschäftsmodelle, die einerseits keine Steuerverkürzung beinhalten oder dies auch ohne Bankgeheimnis ermöglichen, wie zum Beispiel Asset-Wrapper[24][25].

«An diesem Bankgeheimnis werdet Ihr euch die Zähne ausbeissen.»

– Schweizer Finanzminister Hans-Rudolf Merz[26] am 19. März 2008

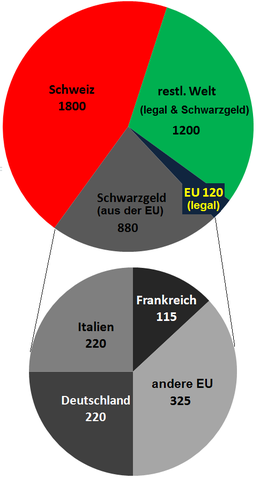

Schätzung über Herkunft (Wohnsitz) der in der Schweiz angelegten Gelder laut KPMG und Helvea,[27] Angaben in Milliarden Schweizer Franken

Schätzung über Herkunft (Wohnsitz) der in der Schweiz angelegten Gelder laut KPMG und Helvea,[27] Angaben in Milliarden Schweizer Franken

«Irgendwann müssen wir diese Diskussion [über das Bankgeheimnis] führen.»

– Schweizer Finanzminister Hans-Rudolf Merz[28] am 7. Februar 2010

Das Bankgeheimnis und die Schweizer Volkswirtschaft

Der Finanzsektor mit Banken und Versicherungen ist für die Volkswirtschaft Schweiz von grosser Bedeutung. Er hat im Jahr 2009 einen Anteil von 11 Prozent am Bruttoinlandsprodukt der Schweiz und 200'000 Personen finden Arbeit darin, davon 135'900 im Bankensektor. Das gemeinsame Total entspricht 6 Prozent aller Beschäftigten in der Schweiz. Der Finanzplatz (inklusive Mitarbeitende sowie Aktionäre) bezahlt zusammen schätzungsweise 14 bis 18 Milliarden Schweizer Franken an direkte und indirekte Steuern. Dies entspricht über 12 bis 15 Prozent aller Steuereinnahmen von Bund, Kantonen und Gemeinden.[29] Es gibt aber auch Befürchtungen in der Schweiz, dass die Fokussierung auf den Finanzplatz dem Werkplatz schadet, insbesondere bei internationalen Sanktionen. Da es keine offiziellen Zahlen zu undeklarierten Geldern auf Schweizer Banken gibt, sind Schätzungen mit Vorsicht zu geniessen. Nach Schätzungen von KPMG und Helvea (siehe Diagramm) sind in der Schweiz vier Billionen Schweizer Franken angelegt, davon 55 Prozent nicht aus der Schweiz. Gemäss der Studie sind rund 80 Prozent des in der Schweiz angelegten Geldes aus der EU schwarz angelegt. Zu dieser Annahme meint Anne-Marie de Weck, Präsidentin der Vereinigung Genfer Privatbankiers, Vorstandsmitglied der Vereinigung Schweizer Privatbankiers, Teilhaberin der Privatbank Lombard Odier Darier Hentsch & Cie: «Das kann nicht stimmen. Man weiss es nie genau. In unserer Bank sollte der Anteil der unversteuerten Gelder unter 10 Prozent liegen.»[30] Der Schweizer Ex-Bankier Hans J. Bär meinte in seiner 2004 erschienenen Autobiografie[31], dass das Bankgeheimnis die Schweiz vom Wettbewerb verschone und ihr einen künstlichen Standortvorteil verschaffe. Er umschrieb dies mit den Worten «Fett, aber impotent» und stellte klar, dass die Schweizer Banken dies gar nicht nötig hätten.[32]

Für die starke internationale Verflechtung des Finanzplatzes gibt es verschiedene Gründe:

- die zentrale Lage der Schweiz in Europa, Möglichkeit des Bargeldtransfers

- Die Wahrung der Privatsphäre, inklusive der finanziellen Privatsphäre

- Das neutrale und unabhängige System gilt als Sicherheitsfaktor für Geld aus Drittstaaten.

- die hohe politische und wirtschaftliche Stabilität

- Der Schweizer Franken gehört zu den stabilsten Währungen. In weltweiten politischen oder wirtschaftlichen Krisenzeiten gilt er als Fluchtwährung, dies bedeutet, dass Anleger und Investoren zum Schutz ihr Geld in Schweizer Franken anlegen. Auch gilt er als Hartwährung und als "sicherer Hafen".

Siehe auch

- Schweizer Bankwesen

- Bank für Internationalen Zahlungsausgleich, Basel

- Verfahren um jüdische Vermögen bei Schweizer Banken (1996)

- Raubgold (1939–1946)

- Steueroase

- Steuerverkürzung

- Nummernkonto

- Liechtensteiner Steueraffäre

- Europäische Zinssteuer (EU-Quellensteuer)

- Asset-Wrapper

- Aussenpolitik der Schweiz

- Schweizerische Bankiervereinigung

Quellenverzeichnis

- ↑ Referat von Bundesrat Hans-Rudolf Merz, Compétitivité de la place financière, Bankiertag Bern vom 14. September 2006 [1]

- ↑ SR 952.0 Bundesgesetz über die Banken und Sparkassen: Art. 47 in: admin.ch, Stand vom 1. Januar 2011, abgerufen am 12. April 2011

- ↑ Schweizerische Eidgenossenschaft SR 955.0 Bundesgesetz vom 10. Oktober 1997 über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung im Finanzsektor (Geldwäschereigesetz, GwG)

- ↑ Radio DRS zu den Duvalier Geldern am 2.Mai 2011

- ↑ the Guardian zum Vermögen Mobutus gemäss Transperancy International

- ↑ Tagesschau Februar 2010

- ↑ Die Erklärung von Bern zum Fall Angola

- ↑ Pressemitteilung EDI im 2005

- ↑ Finanzminister verteidigen Bankgeheimnis in: NZZ Online vom 8. März 2009

- ↑ Tagesschau, ARD:Streit um Bankgeheimnisse Link inaktiv

- ↑ «Das Bankgeheimnis verdankt seine Geburt einer Rettungsaktion des Staates». In: NZZ am Sonntag, 1. März 2009, S. 11

- ↑ Tagesanzeiger: Mit einer gewieften PR-Kampagne zum Mythos vom 12. Februar 2010

- ↑ Robert U. Vogler: Das Schweizer Bankgeheimnis: Entstehung, Bedeutung, Mythos. 2005

- ↑ Die Wochenzeitung: Steueroase «Das Versagen ist sichtbar» vom 5. Februar 2010

- ↑ Eidgenössisches Finanzdepartment vom 13. März 2010

- ↑ NZZ: Bröckelnder Verteidigungswall des Bankgeheimnisses vom 4. Februar 2010

- ↑ Schweizer Fernsehen: Kundendaten-Affäre beschleunigt Diskussion um Bankgeheimnis vom 2. Februar 2010

- ↑ SVP prangert Doppelmoral bei Steuersünder-CDs an: Initiative zur Abschaffung des Bankgeheimnisses für Deutsche, NZZ, 16. Februar 2010

- ↑ SF Tagesschau: Merz fordert Debatte über Informationsaustausch vom 7. Februar 2010

- ↑ Süddeutsche Zeitung: Steueraffäre: Schweizer Schizophrenie vom 9. Februar 2010

- ↑ Frankfurter Rundschau: Schweiz: Beim Bankgeheimnis hört der Spass auf vom 8. Februar 2010

- ↑ Süddeutsche Zeitung: Schäuble: «Bankgeheimnis ist am Ende - auch in der Schweiz» vom 5. Februar 2010

- ↑ Thurgauer Zeitung: Tremonti: «Das Bankgeheimnis darf nicht mehr existieren» vom 23. Dezember 2009

- ↑ Vaterland (Liechtenstein): Schwarzgeld-Trick mit Lebensversicherungen in Liechtenstein vom 15. Februar 2010

- ↑ SF: Ausschnitt der Sendung Eco mit dem Beitrag über Steuerverkürzung mit Hilfe von Wrappern vom 15. Februar 2010

- ↑ SPIEGEL Online: «Am Bankgeheimnis werdet Ihr Euch die Zähne ausbeissen» vom 19. März 2008

- ↑ Schweizer Fernsehen: „880 Milliarden Schwarzgeld in der Schweiz“ vom 8. Februar 2010

- ↑ SF Tagesschau: Merz fordert Debatte über Informationsaustausch vom 7. Februar 2010

- ↑ Der Finanzplatz Schweiz und seine Bedeutung (PDF) in: Schweizerische Bankiervereinigung vom September 2010, abgerufen am 20. Dezember 2010

- ↑ Tages-Anzeiger: «Wir müssen die ganze Wahrheit erfahren» Artikel vom 11. Juni 2010, abgerufen am 12. Juni 2010

- ↑ Hans J. Bär: Seid umschlungen, Millionen. Ein Leben zwischen Pearl Harbor und Ground Zero. Orell Füssli, Zürich 2004, ISBN 3280060419.

- ↑ Süddeutsche Zeitung: Ein Schweizer Bankier greift das Bankgeheimnis an vom 26. März 2004

Weblinks

- Eidgenössisches Finanzdepartement Stichwort «Bankgeheimnis»

- Schweizerische Bankiervereinigung «Bankkundengeheimnis»

- Verein für Finanzgeschichte Schweiz und Liechtenstein Schweizer Bankgeheimnis - Geschichte, Entstehung, Bedeutung, Mythos

- swissworld.org «Finanzplatz Schweiz»

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Geheimnis

- Schweizer Bankenwesen

- Steuerrecht (Schweiz)

- Wirtschaft (Schweiz)

Wikimedia Foundation.