- Erbschaftsteuer in Deutschland

-

Die Erbschaftsteuer ist eine Steuer auf den Vermögenserwerb von Todes wegen, Schenkungsteuer eine Steuer bei unentgeltlichen Zuwendungen unter Lebenden. Die Erbschaft- und Schenkungsteuer werden in Deutschland aufgrund des Erbschaftsteuer- und Schenkungsteuergesetzes von den Erwerbern erhoben. Sie wurden erstmals 1906 einheitlich im Deutschen Reich eingeführt, nachdem sie zuvor bereits in einigen Bundesstaaten bekannt waren.

Erbanfallsteuer

Die Steuer ist als Erbanfallsteuer ausgestaltet, sie knüpft also an den konkreten Erwerb des jeweiligen Erben, Pflichtteilsberechtigten, Vermächtnisnehmers oder sonstigen Erwerbers an. Ihr Anknüpfungspunkt ist nicht – wie beim System der Nachlasssteuer, das in anderen Staaten gilt – das vom Erblasser hinterlassene Vermögen als Ganzes. Nach früheren anderen Rechtfertigungen findet die Erbschaftsteuer heute ihre Rechtfertigung in der erhöhten steuerlichen Leistungsfähigkeit des Erben sowie in der gewünschten Umverteilung von im Erbgang angehäuften Vermögen.[1]

Verhältnis von Erbschaft- und Schenkungsteuer

Im deutschen Steuerrecht sind Erbschaft- und Schenkungsteuer im selben Gesetz grundsätzlich gleichlaufend geregelt. Schenkungsteuer ist eine Steuer auf den Erwerb von Vermögen durch Schenkung. Die Schenkungsteuer ergänzt insofern die Erbschaftsteuer, als diese anderenfalls sehr leicht durch Zuwendungen unter Lebenden umgangen werden könnte. Auch die Schenkungsteuer wird grundsätzlich beim Erwerber erhoben, jedoch haftet der Schenker neben dem Beschenkten (§ 20 ErbStG).

Rechtsgrundlagen

Die Rechtsgrundlagen für die Erbschaftsteuer finden sich im Erbschaftsteuer- und Schenkungsteuergesetz sowie in der Erbschaftsteuer-Durchführungsverordnung. Die Steuer ist eine Landessteuer, für die der Bund nach Art. 105 Abs. 2 GG in Verbindung mit Art. 72 Abs. 2 GG die konkurrierende Gesetzgebungszuständigkeit besitzt. Die Bewertung des angefallenen Vermögens richtet sich, soweit nicht etwas anderes bestimmt ist, nach den Vorschriften des Ersten Teils des Bewertungsgesetzes.

Geschichte der Erbschaftsteuer

→ Hauptartikel: Geschichte der ErbschaftsteuerDas heutige Erbschaftsteuer- und Schenkungsteuergesetz geht auf das erste in Deutschland einheitlich geltende Erbschaftsteuergesetz des Deutschen Reichs aus dem Jahre 1906 zurück, das bei den Reformen der Jahre 1919 und 1922 die noch heute gültige Struktur erhielt.

Steuergegenstände

Der Erbschaftsteuer (Schenkungsteuer) unterliegen nach § 1 Abs. 1 ErbStG

- der Erwerb von Todes wegen (z. B. Erbschaft, Vermächtnis)

- die Schenkungen unter Lebenden

- die Zweckzuwendungen

- das Vermögen einer Stiftung, sofern sie wesentlich im Interesse einer Familie oder bestimmter Familien errichtet ist, in Zeitabständen von je 30 Jahren als Erbersatzsteuer (Steuerklasse I, Freibetrag 800.000 €), gleiches gilt für einen Verein, der einen entsprechenden Zweck verfolgt.

Persönliche Steuerpflicht und Umfang

Bei unbeschränkter Erbschaftsteuerpflicht unterliegt der Steuer der gesamte Vermögensanfall, auch mit seinen im Ausland belegenen Teilen, bei beschränkter Erbschaftsteuerpflicht nur das im Inland belegene Vermögen (Inlandsvermögen i.S.d. § 21 ErbStG in Verbindung mit § 121 BewG). Unbeschränkte Erbschaftsteuerpflicht besteht, wenn der Erblasser oder der Erwerber zum Zeitpunkt des Todes (oder der Schenkung) Inländer ist. Als Inländer gelten alle Personen, die im Inland ihren Wohnsitz oder gewöhnlichen Aufenthalt haben, bei deutschen Staatsangehörigen auch noch bis zu fünf Jahren nach ihrem Wegzug, sowie Gesellschaften oder Körperschaften, die ihre Geschäftsleitung oder ihren Sitz im Inland haben (§ 2 Abs. 1 Nr. 1 ErbStG).

Steuerbefreiungen

Steuerfrei bleiben unter anderem:

- Hausrat einschließlich Wäsche und Kleidungsstücke beim Erwerb durch Personen der Steuerklasse I, soweit der Wert insgesamt 41.000 Euro nicht übersteigt,

- Grundbesitz oder Teile von Grundbesitz, Kunstgegenstände, Kunstsammlungen, wissenschaftliche Sammlungen, Bibliotheken und Archive mit sechzig vom Hundert ihres Wertes, wenn die Erhaltung dieser Gegenstände wegen ihrer Bedeutung für Kunst, Geschichte oder Wissenschaft im öffentlichen Interesse liegt, die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen und die Gegenstände in einem den Verhältnissen entsprechenden Umfang den Zwecken der Forschung oder der Volksbildung nutzbar gemacht sind oder werden,

- Grundbesitz oder Teile von Grundbesitz, der für Zwecke der Volkswohlfahrt der Allgemeinheit ohne gesetzliche Verpflichtung zur Benutzung zugänglich gemacht ist und dessen Erhaltung im öffentlichen Interesse liegt, wenn die jährlichen Kosten in der Regel die erzielten Einnahmen übersteigen,

- Zuwendungen unter Lebenden zum Zwecke des angemessenen Unterhalts oder zur Ausbildung des Bedachten,

- die üblichen Gelegenheitsgeschenke,

- Zuwendungen, die ausschließlich kirchlichen, gemeinnützigen oder mildtätigen Zwecken gewidmet sind, sofern die Verwendung zu dem bestimmten Zweck gesichert ist,

- Zuwendungen an politische Parteien im Sinne des § 2 des Parteiengesetzes,

Steuerbefreiung von selbstgenutztem Wohnraum

Bei der Vererbung oder Schenkung von selbstgenutztem Wohnraum, der in Deutschland, einem Mitgliedsland der EU oder einem Staat des Europäischen Wirtschaftsraums liegt, ist unter bestimmten Voraussetzungen nach § 13 dieser Erwerb gänzlich von der Steuer befreit. Die Behandlung der Vererbung von selbstgenutztem Wohnraum war ein Kernstück der Erbschaftsteuerreform 2008.

Schenkung an Ehegatten oder Lebenspartner

Zuwendungen von bebauten Grundstücken unter Lebenden (Schenkungen) an den Ehegatten oder Lebenspartner sind stets steuerfrei, wenn sich in dem Gebäude eine Wohnung zu eigenen Wohnzwecken (als Familienheim) befindet oder aber mit der Schenkung der andere von eingegangenen Verpflichtungen im Zusammenhang mit der Anschaffung oder Herstellung des Familienheims freigestellt wird. Dies gilt auch, soweit nachträgliche Herstellungs- oder Erhaltungskosten hinsichtlich des gemeinsamen oder dem übertragenden Teil gehörenden Gebäudes von dem erwerbenden Teil getragen wurden. (§ 13 Abs. 1 Nr. 4a ErbStG)

Vererbung an Ehegatten oder Lebenspartner

Im Falle der Vererbung eines solchen (wie im vorstehenden Absatz beschriebenen) Grundstücks, in dem der Erblasser eine bis zu seinem Tod zu eigenen Wohnzwecken genutzte Wohnung hat oder aber bei der er aus zwingenden Gründen an einer Selbstnutzung gehindert war, die aber durch den erwerbenden Ehegatten oder Lebenspartner unverzüglich zur Nutzung zu eigenen Wohnzwecken (als Familienheim) bestimmt ist, bleibt der Erwerb unter der weiteren Voraussetzung steuerfrei, dass der Erwerber diese Selbstnutzung mindestens zehn Jahre lang aufrechterhält. Unschädlich ist es, wenn er an einer solchen Nutzung aus zwingenden Gründen gehindert ist (etwa weil er in ein Pflegeheim muss), vgl. § 13 Abs. 1 Nr. 4b ErbStG.

Vererbung an Kinder

Kinder oder – im Falle ihres Vorversterbens – Enkel sind unter den gleichen Voraussetzungen wie Ehegatten oder Lebenspartner bezüglich eines von ihnen ererbten bebauten Grundstücks von der Erbschaftsteuer befreit, wenn sie die Selbstnutzung unverzüglich aufnehmen und –als zusätzliche Bedingung- die Wohnfläche der Wohnung 200 Quadratmeter nicht übersteigt (§ 13 Abs. 1 Nr. 4c ErbStG)

Befreiung für betriebliche Vermögen (Verschonungsabschlag und Abzugsbetrag)

Einer der weiteren Kernpunkte der Erbschaftsteuerreform 2008 war die Ermöglichung einer wesentlichen bis gänzlichen Befreiung von der Steuerpflicht bei Betriebsnachfolgen, wobei die Vergünstigungen unabhängig von der Steuerklasse des Erwerbers eintreten. Infolge der Änderungen durch das Wachstumsbeschleunigungsgesetz vom 22. Dezember 2009 wurden diese Bestimmungen rückwirkend ab 1. Januar 2009 angepasst.

Regelfall: fünfjährige Behaltensfrist

Nach Maßgabe der Bestimmungen der §§ 13a, und 13b ErbStG sind 85 % des Wertes von Betriebsvermögen, Vermögen der Betriebe der Land- und Forstwirtschaft sowie bestimmten Anteilen an Kapitalgesellschaften von der Erbschaftsteuer befreit (sogenannter Verschonungsabschlag). Hauptzweck dieser Befreiung ist die Fortführung eines Betriebes im Hinblick auf die dort Beschäftigten. Daher hat diese Befreiung für Betriebe, die 20 (nach der Reform 2008 waren es zehn) oder mehr Arbeitnehmer beschäftigen, zur Voraussetzung, dass in einem Zeitraum von fünf (Reform 2008: sieben) Jahren die summierte Lohnsumme nicht niedriger als das Vierfache (Reform 2008: 6,5-fache) der Ausgangslohnsumme ist. Ausgangslohnsumme ist die durchschnittliche Jahreslohnsumme des Betriebes in den letzten fünf Jahren vor dem Erbfall. Die Befreiung entfällt, wenn während der Behaltensfrist von fünf Jahren der Betrieb verkauft wird, bei Teilverkäufen entfällt die Befreiung anteilig.

Option: siebenjährige Behaltensfrist

Der Erwerber kann statt der fünfjährigen Behaltensfrist auch für sieben (Reform 2008: zehn) Jahre optieren und muss dann statt des Vierfachen der Ausgangsjahreslohnsumme das Siebenfache (Reform 2008: 10-faches) dieser Summe in diesem Zeitraum erreichen. Durch die Verlängerung auf sieben Jahre erreicht der Erwerber, dass sich der Verschonungsabschlag statt zu 85 % auf 100 % des erworbenen betrieblichen Vermögens erstreckt (und er insoweit gänzlich erbschaftsteuerfrei wird).

Begünstigtes Vermögen

Begünstigt ist das inländische betriebliche Vermögen sowie das entsprechende betriebliche Vermögen einer Betriebsstätte mit Sitz innerhalb der EU oder in einem Staat des Europäischen Wirtschaftsraums. Das begünstigte betriebliche Vermögen darf nicht zu mehr als 50 %, im Falle der Option für eine siebenjährige Behaltensfrist nicht zu mehr als 10 % aus Verwaltungsvermögen bestehen, wobei das Gesetz diesen Begriff im Hinblick auf die Eigenschaft, dem eigentlichen Betrieb zu dienen, genau definiert (§ 13b Abs. 2 ErbStG).

Abzugsbetrag

Im Regelfall der fünfjährigen Haltensfrist unterliegen 15 % des betrieblichen Vermögens der Erbschaftsteuer. Liegt dieser Wert aber nicht über 150.000 Euro, so bleibt auch er unversteuert (sogenannter Abzugsbetrag gem. § 13a Abs. 2 ErbStG). Der Abzugsbetrag verringert sich um die Hälfte des diese Wertgrenze übersteigenden Betrags, so dass er ab 450.000 Euro nur noch 0 beträgt. Zweck dieser Regelung ist, Kleinbetriebe bereits im Regelfall gänzlich von der Erbschaftsteuer zu verschonen.

10%iger Wertabschlag bei zu Wohnzwecken vermieteten Grundstücken

Nach § 13c werden zu Wohnzwecken vermietete Grundstücke nur mit 90 % ihres maßgeblichen Wertes angesetzt. Dies gilt für alle im Inland, in der EU oder dem Europäischen Wirtschaftsraum belegenen Grundstücke, die nicht zum begünstigten betrieblichen Vermögen (Verschonungsabschlag und Abzugsbetrag) gehören.

Steuerklassen

Je nach Verhältnis des Erben (Beschenkten) zum Erblasser (Schenker) werden drei Steuerklassen unterschieden (§ 15 ErbStG):

Steuerklasse I:

- Ehegatte, Lebenspartner

- Kinder und Stiefkinder

- Abkömmlinge dieser Kinder und Stiefkinder

- Eltern und Voreltern (das sind Großeltern, Urgroßeltern usw.) bei Erwerb von Todes wegen (Erbschaft, Schenkung auf den Todesfall – § 2301 BGB)

Steuerklasse II:

- Eltern, Voreltern (soweit nicht in Steuerklasse I), Geschwister, Neffen/Nichten, Schwiegerkinder, Stief- u.- Schwiegereltern, geschiedene Ehepartner und auch Lebenspartner einer aufgehobenen Lebenspartnerschaft

Steuerklasse III:

- alle übrigen Personen (etwa Lebensgefährten, Freunde)

Freibeträge

Jedem unbeschränkt steuerpflichtigen Erwerber (§ 2 Abs. 2 Nr. 1 ErbStG) steht ein persönlicher Freibetrag zu, der sowohl für Erwerbe von Todes wegen als auch für Schenkungen unter Lebenden gilt, § 16 ErbStG. Der Schenkungsfreibetrag kann alle 10 Jahre erneut genutzt werden. Die Freibeträge gelten nicht für beschränkt steuerpflichtige Erwerbe, das sind solche, bei denen weder der Erblasser oder Schenker noch der Erwerber in Deutschland wohnen (und nicht innerhalb der letzten fünf Jahre dort gewohnt haben) und es sich bei dem Erwerb um inländisches Vermögen handelt (§ 2 Abs. 2 Nr. 3 ErbStG). Der Europäische Gerichtshof hat jedoch mit Entscheidung vom 22. April 2010 (C-510/08) [2] nunmehr für die Schenkungsteuer festgestellt, dass bei in der EU ansässigen Beteiligten eine unterschiedliche Gewährung des Freibetrags, die an der Tatsache einer fehlenden Ansässigkeit in Deutschland anknüpft, eine unzulässige Beschränkung der Freiheit des Kapitalverkehrs darstellt und gegen das Gemeinschaftsrecht verstößt. Dies gilt auch für die Erbschaftsteuer, so dass mit einer baldigen Gesetzesänderung zu rechnen ist.

Der Freibetrag beträgt für

- den Ehegatten/Lebenspartner 500.000 EUR;

- jedes Kind/Stiefkind 400.000 EUR;

- jedes Kind eines verstorbenen Kindes/Stiefkindes 400.000 EUR;

- jedes Kind eines lebenden Kindes/Stiefkindes 200.000 EUR;

- jede sonstige Person aus Steuerklasse I 100.000 EUR;

- jede Person aus Steuerklasse II oder III 20.000 EUR.

Zusätzlich wird beim Erbfall dem überlebenden Ehegatten/Lebenspartner und den Kindern ein besonderer Versorgungsfreibetrag gewährt.

Dieser besondere Versorgungsfreibetrag (geregelt in § 17 ErbStG) ist jedoch um den Barwert erbschaftsteuerfreier Versorgungsbezüge zu kürzen. Darunter fallen u. a. Renten aus der gesetzlichen Rentenversicherung und sämtliche Versorgungsleistungen aus einem Dienstverhältnis (betriebliche Altersversorgung).

Für Erwerbe von Todes wegen steht dem Erben ein Versorgungsfreibetrag in folgender Höhe zu:

- Ehegatte/Lebenspartner 256.000 EUR

- Kind bis zu 5 Jahren 52.000 EUR

- Kind von mehr als 5 bis 10 Jahren 41.000 EUR

- Kind von mehr als 10 bis 15 Jahren 30.700 EUR

- Kind von mehr als 15 bis 20 Jahren 20.500 EUR

- Kind von mehr als 20 bis 27 Jahren 10.300 EUR

Ab dem 27. Geburtstag haben erbende Kinder keinen Versorgungsfreibetrag mehr.

Abzug von Nachlassverbindlichkeiten

Abziehbar sind:

- die vom Erblasser herrührenden Schulden;

- Verbindlichkeiten aus Vermächtnissen, Auflagen und geltend gemachten Pflichtteilen

- die Kosten der Bestattung des Erblassers, ein angemessenes Grabdenkmal, die übliche Grabpflege mit ihrem Kapitalwert für eine unbestimmte Dauer sowie die Kosten, die dem Erwerber unmittelbar im Zusammenhang mit der Abwicklung und Verteilung des Nachlasses entstehen. Für diese Kosten ist insgesamt ein Betrag von 10.300 Euro ohne Nachweis abziehbar.

Steuertarif für Erbfälle und Schenkungen

Seit dem 1. Januar 2010

Wert des

Vermögens

abzüglich

Freibetrag von:Steuerklasse I Steuerklasse II Steuerklasse III Ehegatten,

LebenspartnerKinder, … Enkel, … Geschwister, … alle übrigen Erben 500.000 € 400.000 € 200.000 € 20.000 € 20.000 € Steuersatz bei einem Vermögen bis 75.000 7 % 7 % 7 % 15 % 30 % bis 300.000 11 % 11 % 11 % 20 % 30 % bis 600.000 15 % 15 % 15 % 25 % 30 % bis 6.000.000 19 % 19 % 19 % 30 % 30 % bis 13.000.000 23 % 23 % 23 % 35 % 50 % bis 26.000.000 27 % 27 % 27 % 40 % 50 % ab 26.000.000 30 % 30 % 30 % 43 % 50 % Zudem besteht in der Steuerklasse II ein zusätzlicher sachlicher Freibetrag für Hausrat und sonstige Gegenstände in Höhe von 12.000 Euro.

1. Januar 2009 bis 31.Dezember 2009

Wert des

Vermögens

abzüglich

Freibetrag von:Steuerklasse I Steuerklasse II Steuerklasse III Ehegatten Kinder, … Enkel, … Geschwister, … alle übrigen Erben 500.000 € 400.000 € 200.000 € 20.000 € 20.000 € Steuersatz bei einem Vermögen bis 75.000 7 % 7 % 7 % 30 % 30 % bis 300.000 11 % 11 % 11 % 30 % 30 % bis 600.000 15 % 15 % 15 % 30 % 30 % bis 6.000.000 19 % 19 % 19 % 30 % 30 % bis 13.000.000 23 % 23 % 23 % 50 % 50 % bis 26.000.000 27 % 27 % 27 % 50 % 50 % ab 26.000.000 30 % 30 % 30 % 50 % 50 % Bis zum 31. Dezember 2008

Wert des

Vermögens

abzüglich

Freibetrag von:Steuerklasse I Steuerklasse II Steuerklasse III Ehegatten Kinder, … Enkel, … Geschwister, … alle übrigen Erben 307.000 € 205.000 € 51.200 € 10.300 € 5.200 € Steuersatz bei einem Vermögen bis 52.000 7 % 7 % 7 % 12 % 17 % bis 256.000 11 % 11 % 11 % 17 % 23 % bis 512.000 15 % 15 % 15 % 22 % 29 % bis 5.113.000 19 % 19 % 19 % 27 % 35 % bis 12.783.000 23 % 23 % 23 % 32 % 41 % bis 25.565.000 27 % 27 % 27 % 37 % 47 % ab 25.565.000 30 % 30 % 30 % 40 % 50 % Berechnungsgrundlagen

Der für die Erhebung der Steuer maßgebliche Betrag wird zugunsten des Erwerbers auf volle 100 € abgerundet. Dann wird auf den gesamten Betrag der aus der jeweiligen Tabelle zu entnehmende Steuersatz erhoben. Durch diesen sogenannten Vollmengenstaffeltarif könnte jedoch die Steuerbelastung bei einer nur geringfügig höheren Erbschaft so erheblich steigen, dass netto sogar weniger vererbt würde. Würde beispielsweise ein Enkel nach dem 31. Dezember 2008 einen Betrag von brutto 501.000 € erben, so würde eine Steuer von 15% auf (501.000-200.000) €, also von 45.150 €, und damit netto eine Erbschaft von 455.850 € anfallen, während eine geringere Erbschaft von brutto 500.000 € eine erheblich geringere Steuerbelastung von nur 11% auf (500.000-200.000) €, also von 33.000 €, entstehen ließe und netto eine höhere Erbschaft von 467.000 € bedeuten würde.

Um derartige Ungerechtigkeiten zu vermeiden, besteht sowohl nach alter als auch nach neuer Rechtslage gemäß §19, Abs. 3 ErbStG eine Härtefallregelung, die sicherstellt, dass sich eine Erhöhung der Erbschaftssumme auch unter Berücksichtigung der Erbschaftsteuer nicht zu Ungunsten des Erben auswirken kann. Dadurch ergibt sich im obigen Fall der Vererbung von 501.000 € eine Steuerbelastung von 33.500 €.

Stundung der Erbschaftsteuer (Schenkungsteuer)

Wird Betriebsvermögen oder land- und forstwirtschaftliches Vermögen erworben, ist dem Erwerber die darauf entfallende Erbschaftsteuer auf Antrag bis zu zehn Jahren zinslos zu stunden, soweit dies zur Erhaltung des Betriebs notwendig ist (§ 28 ErbStG).

Mehrfacher Erwerb desselben Vermögens

Gerade bei Ehegatten ist es denkbar, dass dasselbe Vermögen oder Teile davon in kurzer Zeit hintereinander zweimal vererbt wird, wenn der überlebende Ehegatte in dieser Zeit ebenfalls verstirbt. Denkbar ist auch, dass etwa infolge eines Unfalls zu verschiedenen Zeitpunkten aber hintereinander der Erblasser und mehrere berufene Erben versterben. Erbschaftsteuerrechtlich handelt es sich bei jedem Tod um einen eigenen Steuerfall, bei dem es jedes Mal zum vollständigen Anfall der sich hierbei errechnenden Erbschaftsteuer kommt. Allein für den Fall, dass es zwischen Personen der Steuerklasse I (Ehegatten, Kinder/Stiefkinder und deren Abkömmlinge, Eltern und Großeltern) innerhalb von zehn Jahren zu einem wiederholten Erwerb desselben Vermögens kommt, sieht das ErbStG in § 27 ErbStG eine Vergünstigung vor, indem die Erbschaftsteuer bei einem wiederholten Anfall binnen Jahresfrist um 50 % gemindert wird. Dieser Abschlag wird dann bei einem wiederholten Anfall in den nachfolgenden Jahren um jährlich 5 %, ab sieben Jahren noch mal zweijährlich um 10 % gekürzt. Bei einem Anfall von mehr als zehn Jahren entfällt der Abschlag.

Steuergestaltung bzw. -vermeidung

Um Erbschaftsteuer zu vermeiden oder zu vermindern, sind in Deutschland eine Reihe von legalen Maßnahmen möglich:

- Schenkung an die Erben unter Nutzung des Schenkungsteuerfreibetrags (alle zehn Jahre);

- den Erben durch Adoption oder Heirat in eine günstigere Steuerklasse versetzen;

- Verlagerung von Privatvermögen in Betriebsvermögen;

- Verlagerung von Vermögen in Anlageklassen, die einer niedrigen Besteuerung unterliegen (etwa Immobilien, Schiffsfonds, Lebens- und Rentenversicherungen);

- Übertragung von Immobilien unter Eintragung eines Nießbrauchrechts für die Schenker.

- Bei Nachweis eines niedrigeren Immobilienwertes (z.B. durch qualifiziertes Gutachten) ist in einer Vielzahl von Fällen der niedrigere Wert anzusetzen (§ 138 Abs. 4 BewG)

Anzeigepflichten

Jeder der Erbschaftsteuer unterliegende Erwerb ist vom Erwerber, bei einer Zweckzuwendung vom Beschwerten binnen einer Frist von drei Monaten nach erlangter Kenntnis von dem Anfall oder von dem Eintritt der Verpflichtung dem für die Verwaltung der Erbschaftsteuer zuständigen Finanzamt schriftlich anzuzeigen. Die Gerichte, Behörden, Beamten und Notare haben dem für die Verwaltung der Erbschaftsteuer zuständigen Finanzamt schriftlich Anzeige zu erstatten über diejenigen Beurkundungen, Zeugnisse und Anordnungen, die für die Festsetzung einer Erbschaftsteuer von Bedeutung sein können. Kreditinstitute sind ebenfalls verpflichtet, Konto- und Depotbestände zum Todestag sowie die Existenz von Schließfächern dem Finanzamt anzuzeigen.

Steuerart

Die Erbschaftsteuer (Schenkungsteuer) ist eine

- Ländersteuer, die Steuereinnahmen fließen allein den Ländern zu. Der Bund handelt aufgrund seiner konkurrierenden Gesetzgebungszuständigkeit.

- direkte Steuer, weil Steuerschuldner und Steuerträger identisch sind.

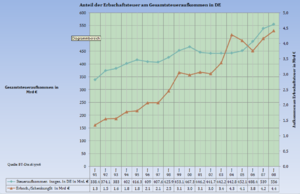

Steueraufkommen und Erbschaftsteuerstatistik

Entwicklung des Erbschaftsteueraufkommens in Deutschland

Entwicklung des Erbschaftsteueraufkommens in Deutschland

Aufkommen

Das Aufkommen aus Erbschaft- und Schenkungsteuer ist von 1970 bis 2008 fast um 1.800 % gestiegen, wobei der seit 1991 vorhandene Einfluss durch das Hinzutreten der Steuern aus den neuen Bundesländern wegen deren geringen Beiträgen statistisch vernachlässigt werden kann. Noch 2006 trugen die neuen Bundesländer nur 1,6 % zum Gesamtaufkommen bei. Der Anteil der Schenkungsteuer lag seit 1995 relativ stabil zwischen 400 und 500 Mio. Euro. Der nachstehenden Tabelle kann auch der Anteil der Erbschafts- und Schenkungsteuer am gesamten Steueraufkommen der Länder entnommen werden.

Erbschaftsteueraufkommen in der Bundesrepublik Deutschland in Millionen Euro

Quelle: Bundesministerium der Finanzen[3]Jahr BRD Gesamt Bundesgebiet West In % der Ländersteuern West Bundesgebiet Ost In % der Ländersteuern Ost Davon Schenkungsteuer gesamt 1970 - 267 - - - - 1980 - 519,9 - - - - 1990 - 1.545 - - - - 1991 1.347,6 1.345,2 1,2% 2,4 0,03% 338,4 1992 1.549 1.544,7 1,27% 4,3 0,04 % 374,1 1993 1.556,5 1.541,4 1,23% 15,2 0,12% 383 1994 1.778,8 1.759,5 1,4 % 19,3 0,13% 402, 1995 1.814,3 1.789,4 1,37% 24,9 0,1% 416,3 1996 2.072,5 2.046,2 1,53% 26,3 0,11% 409 1997 2.076,1 2.049,5 1,55 % 26,6 0,11% 407,6 1998 2.459,2 2.431,8 1,74 % 27,4 0,11% 425,9 1999 3.055,7 3.020,9 2,05% 34,8 0,14% 453,1 2000 2.981,6 2.943,2 1,94% 38,4 015% 467,3 2001 3.068,7 3.028,4 2,14% 40,3 0,16% 446,2 2002 3.020,7 2.981,5 2,12% 39,2 0,17% 441,7 2003 3.372,8 3.324 2,38% 48,8 0,21% 442,2 2004 4.283,4 4.233,2 2,98% 50,2 0,21% 442,8 2005 4.096,7 4.038,8 2,81% 57,8 0,26% 452,1 2006 3.762,6 3.699,9 2,36% 62,7 0,25% 488,4 2007 4.203 - - - - - 2008 4.780 - - - - - 2009 4.000* - - - - - * Für 2009 geschätzt, nach Erbschaftsteuerreform Steuerstatistik

Die aktuelle steuerstatistische Untersuchung des Bundesfinanzministeriums bezieht sich auf das Jahr 2002. Danach entfielen etwa knapp die Hälfte (48,8 %) der steuerpflichtigen Erwerbe auf Erbanfälle unter 500.000 Euro, etwas mehr als die Hälfte (51,3 %) auf solche darüber (25,8 % entfielen auf Erbschaften bis 2,5 Mio. Euro, 8,8 % auf solche bis 5 Mio. Euro und 18,7 % auf solche über 5 Mio. Euro). Trotz der innerhalb der Steuerklassen vorgesehenen Progression verteilten sich entsprechend auch die Anteile an der festgesetzten Steuer (48,7 % entfielen auf veranlagte Steuern für Erbschaften unter 500.000 Euro und 51,3 % für solche über diesen Betrag).

Die Steuerklasse 1, also die Kernfamilie (Ehegatten, Eltern und Kinder) trug 52 % der Steuerlast, die entfernteren Verwandten der 2. Steuerklasse 23 % und Dritte (einschließlich der fernen Verwandten) in der 3. Steuerklasse 25 %.

Von dem besteuerten Nachlassvermögen entfielen 0,4 % auf land- und forstwirtschaftliches Vermögen, 30,2 % auf anderes Grundvermögen, 7,8 % auf Betriebsvermögen und 61,6 % auf sonstiges Vermögen. [4]

Erbschaftsteuerreform 2008

Anlass

Das BVerfG hatte mit Beschluss vom 7. November 2006 (AZ. 1 BvL 10/02)[5] die Verfassungswidrigkeit von Teilen des Erbschaftsteuergesetzes im Hinblick auf unterschiedliche zur Anwendung kommende Bewertungsgrundsätze vor allem in Bezug auf Grundvermögen festgestellt und dem Gesetzgeber eine Frist zur Neuregelung bis zum 31. Dezember 2008 gesetzt, andererseits das ErbStG ersatzlos ausgelaufen wäre. Der sich hieraus ergebende Bedarf zur Neuregelung der Bewertungsgrundsätze wurde von allen politischen Gruppen und den Parteien zum Anlass genommen, Berechtigung und Durchführung einer Erbschaftsteuer generell zu erörtern. In dieser Diskussion spielte von Anbeginn besonders die erbschaftsteuerliche Neuordnung der Unternehmensnachfolge eine Rolle, besonders im Hinblick auf die Erhaltung von Arbeitsplätzen. Diesem Ziel diente der vom Bundeskabinett am 4. Mai 2005 auf der Grundlage eines Vorschlages der Bayerischen Staatsregierung beschlossene Entwurf eines Gesetzes zur Sicherung der Unternehmensnachfolge, in dem erstmals vorgesehen war, über einen Zeitraum von zehn Jahren die Steuer abzuschmelzen und schließlich bei wesentlicher Erhaltung der Arbeitsplätze gänzlich zu erlassen. Da es politisch zu keiner Einigung hierüber kam, wurde eine Bund-Länder-Arbeitsgruppe unter dem gemeinsamen Vorsitz des Bundesfinanzministers und des hessischen Ministerpräsidenten eingesetzt, die in verschiedener Zusammensetzung in der Folgezeit mehrere Vorschläge erbarbeitete. Dabei ging es neben einer Weiterentwicklung des „Abschmelzmodells“ bei der Unternehmensnachfolge auch um eine Anhebung der Freibeträge vor allem von Erbschaften innerhalb von Familien. Unter dem Zeitdruck der ablaufenden Frist am Ende des Jahres 2008 wurde eine Vielzahl von Kompromissen gefunden, deren Übereinstimmung mit den verfassungsrechtlichen Vorgaben sogleich wieder in Frage gestellt wurde. Zuletzt nahmen auch Forderungen aus den Bundesländern zu, von einer Neuregelung gänzlich Abstand zu nehmen und die Erbschaftsteuer als reine Ländersteuer allein in die Hände der Länder zu legen.

Reformgesetz

Das Gesetz zur Reform des Erbschaftsteuer- und Bewertungsrechts (Erbschaftsteuerreformgesetz) vom 24. Dezember 2008 wurde am 31. Dezember 2008 im Bundesgesetzblatt I, S. 3018 veröffentlicht und trat in wesentlichen Teilen zum 1. Januar 2009 in Kraft, die Änderungen des Baugesetzbuchs (Art. 4 d. Gesetzes) zum 1. Juli 2009. Ab 1. Juli 2009 kann eine rückwirkende Anwendung des neuen Rechts auf Fälle vom 1. Januar 2007 bis 31. Dezember 2008 nicht mehr beantragt werden (Art. 3 d. Gesetzes tritt außer Kraft). Ziel und Inhalt:

- Die Freibeträge für Ehegatten und Lebenspartner werden auf 500.000 €, für Kinder auf 400.000 € und für Enkel auf 200.000 € angehoben. Dazu kommt für Steuerklasse I ein Freibetrag für Hausrat (41.000 €) und für andere bewegliche Gegenstände (10.300 €).

- Für Erben der Steuerklasse II und die Erben der Steuerklasse III gelten künftig höhere Steuersätze.

Der bisherige Freibetrag von 5.200 Euro wird auf 20.000 Euro angehoben. Dazu kommt ein Freibetrag für bewegliche Güter (€ 10.300).

- Immobilien werden künftig mit dem tatsächlichen Wert bewertet.

- Für Betriebsvermögen entfällt die Erbschaftsteuer, wenn die Lohnsumme innerhalb von zehn Jahren 1000 % nicht unterschreitet und das Verwaltungsvermögensgrenze nicht höher als 10 % beträgt. Bei einer Behaltensfrist von sieben Jahren und einer Lohnsumme von 650 % bleiben 85 % erbschaftsteuerfrei.

- Selbstgenutztes Wohneigentum bleibt erbschaftsteuerfrei. Dies gilt bei Ehegatten und Lebenspartnern ungeachtet der Größe des Objekts, bei Kindern nur, soweit die Wohnfläche 200 m² nicht überschreitet.

- Für Erwerbe nach dem 31. Dezember 2006 und vor dem 1. Januar 2009 kann ein Erwerber bis zur Unanfechtbarkeit der Steuerfestsetzung beantragen, dass die neuen Vorschriften - mit Ausnahme der erhöhten Freibeträge - angewendet werden. Ist die Steuer vor dem 1. Januar 2009 festgesetzt worden, kann der Antrag innerhalb von sechs Monaten nach Inkrafttreten des Erbschaftsteuerreformgesetzes (also bis 30. Juni 2009) gestellt werden.

Korrektur der Reform durch das Wachstumsbeschleunigungsgesetz

Mit dem Wachstumsbeschleunigungsgesetz vom 22. Dezember 2009 [6] werden die durch die Reform 2009 erfolgte Angleichung der Tarife für die Steuerklasse II (nähere Verwandte wie Geschwister, Nichten oder Neffen, Schwiegerkinder) an die der Steuerklasse III (ferne und Nichtverwandte) wieder aufgehoben und für diese Klasse wieder günstigere Steuersätze eingeführt. Die ab 1. Januar 2009 geltenden Vergünstigungen bei der Übertragung von Betriebsvermögen (vgl. oben) werden durch eine Verkürzung der Behaltensfristen und Kürzung der Lohnsummenregelung sowie eine Anhebung der Betriebsgrößen, ab denen die Maßgaben gelten, nochmals verbessert (§§ 13a und 19b ErbStG n.F.), wobei die neuen Bestimmungen rückwirkend für nach dem 31. Dezember 2008 erfolgte Übergänge gelten (§ 37 Abs. 3 ErbStG).

Kritik

Allgemeine Kritik

Seit Einführung eines modernen Erbschaftsteuergesetzes wurden immer wieder bei grundlegenden Reformen die Grundfragen einer Erbschaftsbesteuerung diskutiert (1905/1906, 1908/1909, 1919, 1973, 1995/1996 sowie 2007/2008).[7] Während die Befürworter in ihrer Erhebung eine Frage der sozialen Gerechtigkeit sehen, wodurch staatliche Einnahmen zur Umverteilung und sozialpolitischen Korrektur der ungleichen Vermögensverteilung geschaffen werden, sehen ihre Gegner in ihrer Erhebung einen illegitimen Eingriff in das Familienvermögen und die Familie und eine systematische Beeinträchtigung deren wirtschaftlicher Grundlagen, an sich in einen Bereich, der ansonsten besonderem staatlichem Schutz unterstellt sei.[8] Nachdem zum einen die fiskalwirtschaftliche Bedeutung des Erbschaftsteueraufkommens äußerst gering, die Kosten ihrer Erhebung aber außergewöhnlich hoch sind und somit der materielle Ausgleich kaum zu Buche schlagen dürfte,[9] und zum anderen gerade die sogenannte Kernfamilie in der Vergangenheit zu mehr als die Hälfte das Erbschaftsteueraufkommen trug, spielt in der politischen Auseinandersetzung zunehmend der unter dem Gesichtspunkt der Gerechtigkeit geltend gemachte soziale Ausgleich die entscheidende Rolle. Hierüber sind aber die Meinungen in den modernen Gesellschaften offensichtlich sehr geteilt, wie sich daran zeigt, dass gerade im Hinblick auf die Besteuerung der Kernfamilie die Reform 2008 entgegen der allgemeinen internationalen Tendenz zur familiären Befreiung von der Erbschaftsteuer erfolgte (vgl. Tabelle zur Erbschaftsteuer innerhalb der EU und des EWR). Demgegenüber wird andererseits auf die deutlich erhöhten Freibeträge für Ehegatten (und nunmehr auch Lebenspartner) und Kinder verwiesen, die im Ergebnis zu einer Verschonung der Kernfamilie führe, ein Einwand, den die Gegner mit dem Hinweis zu entkräften versuchen, dass bei jeder Steuerreform die Begünstigung durch erhöhte Freibeträge hervorgehoben worden sei, die indessen nach kurzer Zeit diese Wirkung schon wieder verloren hätten. Seit der Reform von 1919 wird der Erbschaftsteuer auch im Hinblick auf den Übergang von betrieblichem Vermögen entgegengehalten, dass durch die Besteuerung der Erbe eines Betriebes gezwungen werde, betriebliches Vermögen zu veräußern, was bis zur Zerschlagung von Betrieben gehen könne. Entsprechend einer auch in den anderen größeren Mitgliedsstaaten der EU eingeführten ähnlichen Regelung (wie in Frankreich, Italien und im Vereinigten Königreich) wird der Erbe eines Betriebs unter bestimmten Voraussetzungen nunmehr teilweise oder ganz von der Steuer befreit. Schließlich wird der Erbschaftsteuer entgegengehalten, dass hier oft (etwa durch die Einkommen- oder Kapitalertragsteuer) gerade erst versteuertes Vermögen erneut einer Besteuerung unterworfen werde. Hierzu wird aber darauf hingewiesen, dass dies wegen der anderen Natur der Erbschaftsteuer unvermeidbar und auch in deren eigentlichem Zweck begründet sei.

Kritik zur Erbschaftsteuerreform 2008

In Bezug auf die Steuerreform 2008 wird gerügt, dass, obgleich der Ausgangspunkt der Reform eine vom BVerfG festgestellte Verletzung des Gleichheitssatzes gewesen sei, eine Vielzahl von Bestimmungen wiederum gegen den Gleichheitssatz verstießen, da die ihnen zugrunde liegenden Unterscheidungen verfassungsrechtlich nicht ausreichend seien. So fehle es z.B. an einem sachlichen Grund, warum der Erbe eines maroden Betriebes, dem es gelinge wenigstens die Hälfte der Arbeitsplätze zu erhalten, im vollen Umfang der Erbschaftsteuer unterliege, während ein Erbe, dem ein gutgehender Betrieb vererbt wird und der somit keine eigenen Probleme beim Erhalt der Arbeitsplätze hat, den Betrieb steuerfrei erhalte. Dem wird u.a. entgegengehalten, dass man bei einer generellen Regelung nur typisieren kann und aus diesem Bereich fallende Einzelergebnisse unvermeidbar seien. Insgesamt aber mache die Regelung aus dem Gesichtspunkt des Erhalts der Arbeitsplätze einen Sinn. Dieser Gedanke gilt danach auch für andere Differenzierungen. Zu dem Ausschluss von über die Kernfamilie hinausgehenden Familienmitgliedern von den erbschaftsteuerrechtlichen Begünstigungen (wie die Geschwister) wird einerseits eine Verletzung des grundgesetzlichen Schutzes gerügt, während anderseits auf die Einschränkung verwiesen wird, dass der Schutz des Art. 6 Abs. 1 GG nur für die Kleinfamilie gelte. Ob dies wiederum unter Berücksichtigung des Familienbegriffs von Art 16 der UN-Menschenrechtskonvention so zu interpretieren ist, ist aber strittig. Mit den durch das Wachstumsbeschleunigungsgesetz gesenkten Steuersätzen zum 1. Januar 2010 in der Steuerklasse II wurde diesen Einwänden teilweise Rechnung getragen.

Flucht vor der Erbschaftsteuer

Nachdem Deutschland zu den Ländern gehört, die Rechtsübergänge innerhalb von Familien (Eltern, Abkömmlinge sowie Ehegatten) im internationalen Vergleich am höchsten besteuern (vgl. die Tabelle zur Erbschaftsteuer innerhalb der EU) und hierdurch naturgemäß Personen mit höheren Vermögen bzw. deren Rechtsnachfolger besonders betroffen sind, besteht ein großer Anreiz, durch sogenannte Steuerflucht in Länder mit keiner oder deutlich niedrigerer Erbschaftsteuer der Belastung vor allem für die Nachfolgegeneration zu entgehen, zumal schon innerhalb der EU 20 Mitgliedsländer bei überlebenden Ehegatten und 16 bei den Kindern keine oder nur eine geringe (niedriger als 5 %) Besteuerung kennen. Hiergegen wehrt sich der Staat durch eine Ausweitung der Steuerpflicht (sowohl beim Erblasser wie beim Erben) und einer 5-jährigen Nachwirkfrist von deutschen Staatsangehörigen nach ihrem Wegzug aus Deutschland (§ 2 Abs. 1 Nr. 1 lit. b ErbStG). Bedeutung erlangt in diesem Zusammenhang auch die Wegzugsbesteuerung, die unter bestimmten Voraussetzung mit dem Wegzug einen Verkauf von Beteiligungen fingiert und die fiktiven Erlöse besteuert. Bei einem Wegzug in ein so genanntes Niedrigsteuerland erweitert § 4 Außensteuergesetz die Nachwirkung der deutschen Steuerpflicht auf zehn Jahre. Nachdem die genannten Vorschriften auch beabsichtigen, der Abwanderung entgegenzuwirken, stehen sie in einem Spannungsverhältnis zur nach dem GG und der Allgemeinen Erklärung der Menschenrechte gewährleisteten Freizügigkeit sowie der europäischen Niederlassungsfreiheit, die der Europäische Gerichtshof in seiner Lasteyrie-du-Saillant-Entscheidung vom 11. März 2004 (Rechtsache C-9/02)[10] als durch die typischen Bestimmungen einer Wegzugsbesteuerung verletzt angesehen hat. In Deutschland spielte im Zusammenhang mit der Erbschaftsteuervermeidung das mit Österreich abgeschlossene Doppelbesteuerungsabkommen vom 4. Oktober 1954 [11] eine besondere Rolle, das Deutschen ermöglichte, unter Beibehaltung eines Wohnsitzes in Deutschland (womit ansonsten grundsätzlich eine Anwendung des deutschen Erbschaftsteuerrechts verbunden wäre) durch Begründung des Hauptwohnsitzes in Österreich die niedrigere Erbschaftsbesteuerung Österreichs auch mit Wirkung gegenüber Deutschland in Anspruch zu nehmen. Deutschland hat dieses Abkommen aber zum 31. Dezember 2007 gekündigt, das nunmehr auch nach vorübergehender Weitergeltung endgültig ausgelaufen ist. Damit wird der Erbschaftsteuervermeidung auch im Hinblick auf den gänzlichen Wegfall der Erbschaftsteuer in Österreich ab 1. August 2008 entgegengewirkt.

Internationales Erbschaftsteuerrecht, Doppelbesteuerung und Erbschaftsteuer in anderen Ländern

Bei Fällen mit Auslandsberührung (ein in Deutschland unbeschränkt Steuerpflichtiger erbt auch Auslandsvermögen oder ein im Ausland unbeschränkt Steuerpflichtiger ist mit deutschem Inlandsvermögen beschränkt steuerpflichtig) kann es zur Doppelbesteuerung kommen, die durch Doppelbesteuerungsabkommen auf dem Gebiet des Erbschaftsteuerrechts vermieden werden. Fehlt es hieran, so sieht § 21 Abs. 1 ErbStG eine Anrechnung der im Ausland gezahlten Erbschaftsteuer auf die deutsche Erbschaftsteuer vor.

Erbschaftsteuer wird in den meisten Staaten erhoben, wobei große Unterschiede im Hinblick auf die Belastung der engeren Familie bestehen, vgl. hierzu die Darstellung zum ausländischen Recht in dem genannten Hauptartikel.

Schenkungsteuer

Das Gesetz unterstellt Schenkungen denselben Regeln wie die Erbschaftsteuer. Nachdem, anders als bei Erbfällen denkbar, Schenkungen wiederholt zwischen denselben Personen erfolgen können, wird die Anwendung der Steuerfreibeträge nach Zehnjahresabschnitten beschränkt: Der Erwerber kann den ihm in Bezug auf die Person des Schenkers zustehenden Freibetrag nur alle zehn Jahre beanspruchen. Zu diesem Zweck werden die innerhalb dieser Frist gemachten Schenkungen derselben Person jeweils zu einer Schenkung zusammengerechnet und die Steuerpflicht beginnt, wenn die Summe des Freibetrags überschritten wird. Entsprechend wird auch in Bezug auf den zur Anwendung kommenden Steuersatz verfahren. Das heißt bei jeder Festsetzung der Schenkungsteuer werden die vom selben Schenker innerhalb der Zehnjahresfrist erhaltenen unentgeltlichen Zuwendungen addiert und zu dem sich hierfür vorgesehenen Steuersatz versteuert, wobei die etwa bereits für die vorhergehenden Schenkungen bezahlte Steuer angerechnet wird ( § 14 ErbStG). Wird derselbe Gegenstand von Personen innerhalb der Steuerklasse I (engere Familie) weitergeschenkt, dann entsteht die Steuer jeweils in voller Höhe für jede Zuwendung. Die für den mehrfachen Erwerb desselben Vermögens von Todes wegen innerhalb der engeren Familie bestehende Vergünstigung einer Kürzung der Erbschaftsteuer nach § 27 ErbStG, ist wegen anderer Interessenlage nicht auf Zuwendungen unter Lebende übertragbar. Denn unter Lebenden ist jeder Übergang plan- und vorhersehbar. Steuerschuldner ist sowohl der Erwerber als auch der Schenker. Die Steuerpflicht entsteht mit der Ausführung der Zuwendung.

Siehe auch

- Erbschaftsteuer

- Erbschaftssteuer in der Schweiz

- Erbschaftssteuer in Österreich

- Steueraufkommen (Deutschland)

- Erbschaftsteuer in der EU/ EWR

Literatur

- Jörg Drobeck, Erbschaftsteuer leicht gemacht, Ewald von Kleist Verlag, Berlin 2009, ISBN 3-87440-256-8

- Dietmar Moench/Gerd Albrecht, Erbschaftsteuerrecht, Verlag C.H. Beck, 2. Aufl. 2009, ISBN 978-3-406-57515-0

Weblinks

- Video zur Erbschaftsteuer in Gebärdensprache (Quelle: Bundesministerium der Finanzen)

- Synopse altes und neues Erbschaftsteuer- und Bewertungsgesetz

- Erbschaftsteuerrechner Unternehmen

Einzelnachweise

- ↑ HDWW, Bd. 2 1980, G. Fischer – J.C.B. Mohr- Vandenhoeck & Ruprecht, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 449

- ↑ Rechtsache Mattner gegen Finanzamt Velbert [1]

- ↑ Bundestagsdrucksache 16/5706

- ↑ Destatis:Erbschaftsteuerstatistik 2002;Bundestagsdrucksache 16/5706

- ↑ Beschluss des Ersten Senats des Bundesverfassungsgerichts vom 7. November 2006

- ↑ BGBl I S. 3950

- ↑ Jens Beckert: Unverdientes Vermögen, Soziologie des Erbrechts, Frankfurt/M. 2004, Campus-Verlag, ISBN 3-593-37592-3, Seite 340

- ↑ Jens Beckert: Unverdientes Vermögen, Soziologie des Erbrechts, Frankfurt/M. 2004, Campus-Verlag, ISBN 3-593-37592-3, Seite 253-246; Handwörterbuch der Wirtschaftswissenschaften, HDWW, Bd. 2 1980, G. Fischer – J.C.B. Mohr- Vandenhoeck & Ruprecht, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 441;

- ↑ Handwörterbuch der Wirtschaftswissenschaften, HDWW, Bd. 2 1980, G. Fischer – J.C.B. Mohr- Vandenhoeck & Ruprecht, ISBN 978-3-525-10257-2, unter: Erbschafts- und Schenkungsteuer, S. 439

- ↑ Urteil des EuGH

- ↑ öBGBl. Nr. 220/1955 idF öBGBl. III Nr. 125/2004

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.