- Körperschaftsteuer (Deutschland)

-

Die Körperschaftsteuer (Abkürzung: KSt) ist die Steuer auf das Einkommen von inländischen juristischen Personen wie beispielsweise Kapitalgesellschaften, Genossenschaften oder Vereinen. Sie beträgt 15 % des zu versteuernden Einkommens. Auf Basis der Steuerbilanz wird durch verschiedene Korrekturen, welche die Steuergesetze vorgeben, das maßgebliche Einkommen ermittelt. Es muss jährlich mit der Körperschaftsteuererklärung beim zuständigen Finanzamt gemeldet werden. Die Körperschaftsteuer ist nicht die einzige Unternehmensteuer. Sie wird durch die Gewerbesteuer und die Einkommensteuer auf unternehmerische Einkünfte ergänzt. Unter anderem politische Parteien, gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienende Körperschaften sowie Unternehmen des Bundes sind von der Körperschaftsteuer befreit.

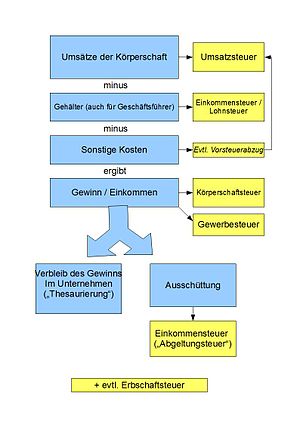

Vereinfachte Darstellung der verschiedenen Steuerarten bei einer Körperschaft

Vereinfachte Darstellung der verschiedenen Steuerarten bei einer Körperschaft

Inhaltsverzeichnis

Wesen der Körperschaftsteuer und rechtliche Zuständigkeiten

Steuern lassen sich nach verschiedenen Gesichtspunkten einordnen. So ist die Körperschaftsteuer zum Beispiel eine direkte Steuer, da der Steuerschuldner selbst die Steuerbelastung trägt. Es ist eine Ertragsteuer (die Steuer richtet sich nach dem Gewinn) und eine Personensteuer (eine Person, und nicht etwa ein Gegenstand, wird besteuert). Da die Einnahmen sowohl dem Bund als auch den Ländern je zur Hälfte zustehen, handelt es sich um eine Gemeinschaftssteuer (Art. 106 Abs. 3 GG).

Das Grundgesetz sieht die konkurrierende Gesetzgebung gemäß Art. 105 Abs. 2 GG vor. Da der Bund von seinem Gesetzgebungsrecht Gebrauch gemacht hat, ist die Körperschaftsteuer eine bundeseinheitliche Steuer. Der Bundesrat muss jedoch Änderungen am Gesetz zustimmen. Die Verwaltungshoheit wurde über Art. 108 Abs. 2 GG den Länder zugewiesen, das heißt, die Körperschaftsteuer wird durch die Finanzämter erhoben. Soweit der Anteil der Körperschaftsteuer dem Bund zusteht, werden die Länder gemäß Art. 108 Abs. 3 GG im Auftrag des Bundes tätig.

Die deutsche Körperschaftsteuer ist mit der Einkommensteuer verknüpft, viele Regelungen zur Einkommensermittlung sind gleich. Das Körperschaftsteuergesetz (KStG) baut auf das Einkommensteuergesetz auf und bildet zusammen mit der Körperschaftsteuer-Durchführungsverordnung die gesetzliche Grundlage.

Das Einkommen der Körperschaft wird zusätzlich der Gewerbesteuer unterworfen. Im Gegensatz zur Einkommensteuer erfolgt keine Anrechnung der gezahlten Gewerbesteuer auf die Körperschaftsteuer. Zudem wird der ausgeschüttete Gewinn bei den Gesellschaftern oder Anteilseignern noch einmal als Kapitaleinkünfte der individuellen Einkommensteuer unterworfen.

Geschichte

Mit der Erzbergerschen Steuerreform wurde 1920 erstmals eine einheitliche Körperschaftsteuer eingeführt. Der Steuersatz für einbehaltene Gewinne betrug 10 % und wurde in den Folgejahren kontinuierlich erhöht. Nach dem Ende des Zweiten Weltkriegs, 1946, erreichte der Steuersatz eine Höhe von 65 %, wobei Ausschüttungen noch einmal zusätzlich bei der Einkommensteuer berücksichtigt wurden. Das war die höchste Besteuerung von Kapitalgesellschaften in der Geschichte der Körperschaftsteuer.

1953 wurden ausgeschüttete Gewinne erstmals niedriger als einbehaltene Gewinne besteuert, da auf Ausschüttungen zusätzlich Einkommensteuer anfiel. Der Steuersatz für ausgeschüttete Gewinne betrug 30 %, für nicht ausgeschüttete Gewinne 60 %. 1958 wurden diese Sätze auf 15 % und 51 % gesenkt.

1977 wurde das Anrechnungsverfahren eingeführt. Die Körperschaftsteuer auf ausgeschüttete Gewinne konnte auf die Einkommensteuer angerechnet werden, somit wurde eine Doppelbelastung vermieden. Wegen der komplizierten Handhabung und der schwierigen Behandlung bei Auslandssachverhalten wurde das Anrechnungsverfahren 2001 durch das Halbeinkünfteverfahren ersetzt, bei dem beim Empfänger nur die Hälfte der Ausschüttung versteuert werden musste. Durch die Systemumstellung waren die Einnahmen aus der Körperschaftsteuer 2001 negativ. Der Körperschaftsteuersatz lag einheitlich bei 25 %, ohne Unterschied zwischen thesaurierten und ausgeschütteten Gewinnen. Im Jahr 2003 galt durch das Flutopfersolidaritätsgesetz ein erhöhter Steuersatz von 26,5 %. Ab 2004 galt wieder ein Steuersatz von 25 %.

Die Unternehmensteuerreform 2008 brachte erhebliche Veränderungen für die Besteuerung von Körperschaften. Der Körperschaftsteuersatz wurde von 25 % auf 15 % gesenkt, außerdem wurde eine Zinsschranke von 30 % bei einer Freigrenze von aktuell 3 Mio. € eingeführt. Im Gegenzug wurden die bisherigen Bestimmungen zur Gesellschafter-Fremdfinanzierung (§ 8a) KStG aufgehoben. Parallel zur Unternehmensteuerreform wurde die Besteuerung der Kapitaleinkünfte bei den Anteilseignern geändert, die Abgeltungsteuer und das Teileinkünfteverfahren ersetzen das bisherige Halbeinkünfteverfahren.

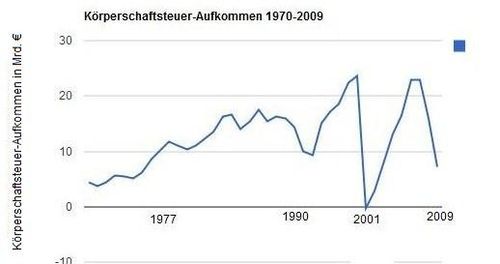

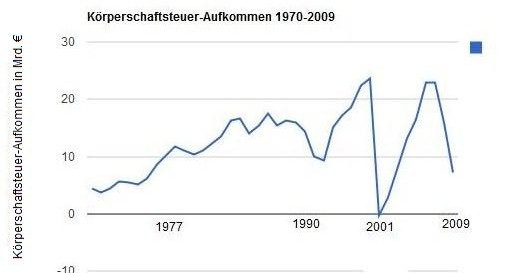

Das Körperschaftsteueraufkommen betrug 2006 und 2007 je rund 22,9 Mrd. €, sank 2008 auf 15,9 Mrd. € und betrug 2009 7,173 Mrd. €[1]. In Prozentzahlen ausgedrückt, sanken die Einnahmen von 4,7 %, 4,3 % und 2,8 % auf etwa 1,5 % des gesamten Steueraufkommens von Deutschland. Zurückzuführen ist diese rückläufige Entwicklung zum Einen auf die Senkung des Steuersatzes ab 2009, zum Anderen auf die Finanz- und Wirtschaftskrise. Der größte Einschnitt ergab sich 2001, als das Halbeinkünfteverfahren eingeführt und der Steuersatz von 40 % (bzw. 30 % für Ausschüttungen) auf einheitlich 25 % gesenkt wurde.

Steuerpflicht

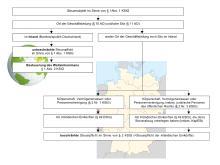

Skizze zur Körperschaftsteuerpflicht

Skizze zur KörperschaftsteuerpflichtWie bei der Einkommensteuer ist bei der Körperschaftsteuer zwischen unbeschränkter und beschränkter Steuerpflicht zu unterscheiden.

Unbeschränkte Steuerpflicht

Nach § 1 Abs. 1 KStG sind bestimmte Körperschaften, Personenvereinigungen und Vermögensmassen unbeschränkt körperschaftsteuerpflichtig, wenn sie ihre Geschäftsleitung (§ 10 AO) oder ihren Sitz (§ 11 AO) im Inland haben. Somit wird eine Doppelbesteuerung von ausländischen Gesellschaften vermieden. Die der Körperschaftsteuer unterliegenden Gesellschaften sind in § 1 Abs. 1 Nr. 1–6 KStG aufgezählt, wobei die Aufzählung im Klammerzusatz des § 1 Abs. 1 Nr. 1 KStG seit der Änderung durch Art. 3 Nr. 2 SEStEG nicht mehr abschließend ist. Eine Erweiterung der unbeschränkten Körperschaftsteuerpflicht im Wege der Auslegung ist gemäß R 2 Abs. 1 KStR 2004[2] unzulässig. Körperschaftsteuersubjekte sind demzufolge:

§ 1 Abs. 1 Von der Steuerpflicht erfasste Rechtsformen Nr. 1 Kapitalgesellschaften (insbesondere Aktiengesellschaften, Kommanditgesellschaften auf Aktien, Gesellschaften mit beschränkter Haftung und Europäische Gesellschaften) Nr. 2 Erwerbs- und Wirtschaftsgenossenschaften Nr. 3 Versicherungs- und Pensionsfondsvereine auf Gegenseitigkeit Nr. 4 Sonstige juristische Personen des privaten Rechts, zum Beispiel eingetragene Vereine, Stiftungen etc. Nr. 5 nichtrechtsfähige Vereine, Anstalten, Stiftungen und andere Zweckvermögen des privaten Rechts Nr. 6 Betriebe gewerblicher Art von Körperschaften des öffentlichen Rechts, zum Beispiel Stadtwerke, Verkehrsbetriebe oder ähnliches im Eigentum der Gemeinden/Länder. Die unbeschränkte Körperschaftsteuerpflicht erstreckt sich nach § 1 Abs. 2 KStG auf sämtliche Einkünfte (Welteinkommensprinzip).

Beschränkte Steuerpflicht

Ist weder die Geschäftsleitung noch der Sitz im Inland gelegen, so sind Körperschaften, Personenvereinigungen und Vermögensmassen mit ihren inländischen Einkünften beschränkt steuerpflichtig (§ 2 Nr. 1 KStG, § 8 Abs. 1 KStG i.V.m. § 49 EStG). Zu beachten sind jedoch Doppelbesteuerungsabkommen.[3]

Ferner sind Körperschaften des öffentlichen Rechts mit ihren kapitalertragssteuerpflichtigen Einnahmen, also zum Beispiel Zinserträgen, beschränkt steuerpflichtig (§ 2 Nr. 2 KStG). Sie müssen jedoch keine Körperschaftsteuererklärung abgeben, mit dem Abzug von Abgeltungsteuer ist das Besteuerungsverfahren abgeschlossen. Für die beschränkt steuerpflichtigen Gesellschaften gilt ein ermäßigter Abgeltungsteuersatz von 15 % analog dem Steuersatz für andere juristische Personen.

Beginn und Ende der Steuerpflicht

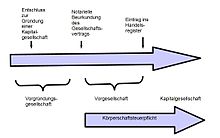

Skizze zum Beginn der Körperschaftsteuerpflicht

Skizze zum Beginn der KörperschaftsteuerpflichtMangels einer ausdrücklichen Regelung im KStG ist für den Beginn der Steuerpflicht grundsätzlich die rechtliche Existenz des Steuersubjekts entscheidend.[4] Eine Vorgründungsgesellschaft in Form einer Gesellschaft bürgerlichen Rechts oder Offenen Handelsgesellschaft ist nicht Körperschaftsteuersubjekt. Obwohl die juristische Person „als solche“ erst mit der Eintragung in das Handelsregister entsteht (vgl. § 11 Abs. 1 GmbHG, § 41 Abs. 1 S. 1 AktG), beginnt die Steuerpflicht schon vorher mit der notariellen Beurkundung der Satzung oder des Gesellschaftsvertrags (Vorgesellschaft).[5] Dies ergibt sich daraus, dass die Vorgesellschaft – ungeachtet der Qualifizierung als Gesellschaft sui generis – zivilrechtlich nach dem Recht der jeweiligen Kapitalgesellschaft zu behandeln ist.[6] Die sofortige Steuerpflicht vereinfacht die Handhabung, da etwa keine separate Steuererklärung für die Vorgesellschaft abgegeben wird. Kommt es jedoch zu keiner späteren Registereintragung (unechte Vorgesellschaft), werden alle bereits abgegebenen Körperschaftsteuererklärungen rückabgewickelt und die unechte Vorgesellschaft nach dem Recht der Personengesellschaften behandelt. Die Steuerpflicht endet mit der rechtsgültigen Beendigung der Liquidation der Gesellschaft.

Steuerbefreiungen

Von der Körperschaftsteuer befreit sind unter anderem Unternehmen des Bundes, politische Parteien im Sinne des § 2 PartG sowie gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienende Körperschaften, wenn kein wirtschaftlicher Geschäftsbetrieb unterhalten wird (§ 5 Abs. 1 KStG, §§ 51 ff. AO).

Diese subjektiven Steuerbefreiungen gelten jedoch nicht für inländische Einkünfte, die dem Steuerabzug unterliegen (also Kapitaleinkünfte, siehe Abschnitt beschränkte Steuerpflicht). Deswegen werden die steuerbefreiten Körperschaften auch als „partiell steuerpflichtig“ bezeichnet.

Die Befreiungen gelten zudem nicht für beschränkt Steuerpflichtige (§ 2 Abs. 1 KStG, § 5 Abs. 2 Nr. 2 KStG), mit Ausnahme von beschränkt steuerpflichtigen Körperschaften, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (§ 5 Abs. 1 Nr. 9 KStG), nach den Rechtsvorschriften eines EU-/EWR-Mitglieds gegründete Gesellschaften (Art. 54 AEUV/Art. 34 EWR-Vertrag[7]) sind und ihren Sitz sowie ihre Geschäftsleitung in einem Mitgliedsstaat haben, mit dem ein Amtshilfeabkommen besteht.

Steuersatz

Der Steuersatz beträgt laut § 23 Abs. 1 KStG 15 % des zu versteuernden Einkommens, die Steuer wird auf volle Euro abgerundet. Zusätzlich werden 5,5 % Solidaritätszuschlag erhoben.

Anders als bei der Einkommensteuer findet bei der Körperschaftsteuer eine Besteuerung nach dem Prinzip der individuellen Leistungsfähigkeit (als Ausprägung des Gleichheitssatzes des Art. 3) Abs. 1 GG nicht statt. Unabhängig von der Höhe des Einkommens des Steuersubjekts kommt es zu einer Besteuerung mit dem Steuersatz von 15 %. Deshalb ist die Ermittlung der zu zahlenden Körperschaftsteuer unproblematisch, die Schwierigkeit liegt in der richtigen Ermittlung des zu versteuernden Einkommens.

Ermittlung des zu versteuernden Einkommens

Ermittlung des zu versteuernden Einkommens

(Rechenschema nach R 29 Abs. 1 KStR 2004 hier unter Auslassung der selten vorkommenden Fälle)Jahresüberschuss laut Handelsbilanz +/- Korrekturen, z. B. bei abweichender Bewertung

des Anlage- und Umlaufvermögens

Jahresüberschuss laut Steuerbilanz + verdeckte Gewinnausschüttungen − verdeckte Einlagen + nichtabziehbare Aufwendungen + Gesamtbetrag der Zuwendungen +/− Kürzungen oder Hinzurechnungen bei

Beteiligungen an anderen Kapitalgesellschaften

− steuerfreie Einnahmen (z. B. Investitionszulagen) + Gewinnzuschläge − Investitionsabzugsbeträge = Steuerlicher Gewinn, bzw. Einkommen für

die Berechnung des Spendenabzugs

− abzugsfähige Zuwendungen (nach § 9 Abs. 1 Nr. 2 KStG) = Gesamtbetrag der Einkünfte (i. S. d. § 10d EStG) − Verlustabzug (nach § 10d EStG) = Einkommen − Freibeträge für bestimmte Körperschaften (§ 24, § 25 KStG) = zu versteuerndes Einkommen Gemäß § 7 Abs. 1 KStG bemisst sich die Körperschaftsteuer nach dem zu versteuernden Einkommen. Der Gewinn der Steuerbilanz dient als Basis für die Einkommensermittlung. Grundsätzlich erfolgt diese nach den Vorschriften des EStG, besondere Regelungen des KStG gehen aber als lex specialis vor (§ 7 Abs. 2 KStG i.V.m. § 8 Abs. 1 KStG). Eine Liste der relevanten Vorschriften aus dem Einkommensteuergesetz findet sich in R 32 KStR 2004. Der ausgewiesene Gewinn in der Handelsbilanz ist eventuell zu korrigieren (zum Beispiel bei abweichenden Bewertungen des Anlagevermögens) und ein ausgewiesener Bilanzgewinn, in dem auch Gewinn- oder Verlustvorträge des Vorjahres enthalten sind, muss in den Jahresüberschuss umgerechnet werden. Unterjährige Gewinnausschüttungen sind hinzuzurechnen und müssen natürlich ebenfalls versteuert werden.

Sonderfall Organschaften

In Konzernen werden – beim Vorliegen bestimmter Voraussetzungen – die Tochtergesellschaften (Organgesellschaft) zusammen mit der Muttergesellschaft (Organträger) besteuert, es muss also nur eine Körperschaftsteuererklärung abgegeben werden. Es muss ein mindestens fünf Jahre laufender Ergebnisabführungsvertrag abgeschlossen werden, in dem sich die Tochtergesellschaft verpflichtet, den gesamten Gewinn an die Muttergesellschaft abzuführen. Außerdem muss die Tochtergesellschaft finanziell eingegliedert sein, die Muttergesellschaft muss die Mehrheit der Anteile halten. Im Gegensatz zum Handelsrecht muss für die Körperschaftsteuer keine gemeinsame Bilanz erstellt werden. Die Einkünfte jeder Gesellschaft werden separat ermittelt und gemeinsam im Mutterunternehmen versteuert.[8] Trotzdem muss für jede einzelne Gesellschaft eine Körperschaftsteuererklärung (mit Anlage ORG) abgegeben werden. Der Vorteil der Organschaft ist, dass Gewinne und Verluste der einzelnen Firmen sofort verrechnet werden können.

Verdeckte Gewinnausschüttungen

Verdeckte Gewinnausschüttungen liegen vor, wenn der Gesellschafter mit der Körperschaft Verträge abschließt, die er mit einem fremden Dritten nicht abschließen könnte, zum Beispiel wenn er eine überhöhte Miete oder ein überhöhtes Gehalt verlangt. Dasselbe gilt für nahe Angehörige des Gesellschafters. Verdeckte Gewinnausschüttungen (vGA) an den Gesellschafter stellen für die Körperschaft unnötige Ausgaben dar und mindern nach § 8 Abs. 3 S. 2 KStG das Einkommen nicht. Im Fall des überhöhten Gehalts ist die Differenz zu einem angemessenen Gehalt zwar handelsrechtlich ein Aufwand, muss aber in der Einkommensberechnung für die Körperschaftsteuer neutralisiert werden. Somit wird eine Versteuerung des tatsächlichen Gewinns durchgeführt. Für den Empfänger der verdeckten Gewinnausschüttung gehört diese immer zu den Einkünften aus Kapitalvermögen, auch wenn es sich um ein Gehalt oder um Miete handelte. Nur der angemessene Teil der Zahlungen wird als Einkünfte aus nichtselbstständiger Arbeit (im Fall des Gehalts) oder als Einkünfte aus Vermietung und Verpachtung (im Fall der Miete) versteuert.

Verdeckte Einlagen

Verdeckte Einlagen liegen vor, wenn ein Gesellschafter einer Körperschaft einen Vorteil verschafft, also zum Beispiel auf sein Gehalt verzichtet oder einen Gegenstand aus dem Privatvermögen unter Wert an die Körperschaft verkauft.[9] Auch der Verzicht auf die Rückzahlung eines Darlehens ist eine verdeckte Einlage. Verdeckte Einlagen dürfen das steuerliche Einkommen nicht beeinflussen und werden deshalb rechnerisch neutralisiert (siehe Rechenschema). Bei verdeckten Einlagen kann es sich sowohl um Vermögensmehrungen für die Körperschaft, als auch um verhinderte Vermögensminderungen handeln. Die verdeckte Einlage muss nicht zwangsläufig von einem Gesellschafter kommen, sondern kann auch von einer nahestehenden Person (§ 15) AO des Gesellschafters, zum Beispiel dessen Eltern, kommen.[10]

Nutzungsüberlassungen führen zu keiner verdeckten Einlage, da sie keinen sog. einlagefähigen Vermögensvorteil darstellen. Der Gegenstand der verdeckten Einlage muss stets bilanzierbar sein. In diesem Punkt unterscheidet sich die verdeckte Einlage von der verdeckten Gewinnausschüttung.

Für den Einlegenden führt die verdeckte Einlage zu Anschaffungskosten auf die Beteiligung. Bei der juristischen Person erhöht sich das steuerliche Einlagekonto. Der Betrag des steuerlichen Einlagekontos wird jährlich vom Finanzamt in einem Bescheid gesondert festgestellt, es taucht nicht in der Bilanz auf, sondern ist vielmehr eine steuerliche Nebenrechnung. Es hat auch nichts mit dem Posten Kapitalrücklage zu tun, in den nur offenen Einlagen fließen. Verkauft der Gesellschafter später seinen Geschäftsanteil, werden zu den historischen Anschaffungskosten die verdeckten Einlagen hinzugerechnet, sodass der Veräußerungsgewinn niedriger, bzw. der Veräußerungsverlust höher, wird. Aktiengesellschaften wie die Deutsche Telekom und die Deutsche Post nutzen diesen Trick, um ihre Dividenden steuerfrei auszuzahlen. Die Ausschüttungen werden nicht als Gewinnausschüttungen, sondern als Kapitalrückzahlungen deklariert.[11]

Nichtabziehbare Aufwendungen

Nichtabziehbare Aufwendungen sind teilweise im Körperschaftsteuergesetz, teilweise im Einkommensteuergesetz geregelt.

Handelsrechtlich können alle Ausgaben der Körperschaft als Aufwand gebucht werden, der ermittelte Gewinn der Handels- und Steuerbilanzen enthält also auch Ausgaben, die steuerrechtlich nicht abgezogen werden dürfen. Deswegen muss der Gewinn in der Körperschaftsteuererklärung entsprechend erhöht werden (siehe Rechenschema). Die Korrekturen dürfen nicht in der Bilanz selbst durchgeführt werden, da der handelsrechtliche Gewinn zum Beispiel die Basis für Ausschüttungen bildet.

Die Hinzurechnungen im Körperschaftsteuergesetz sind im § 10 KStG geregelt. Die wichtigsten sind:

- Nr. 2: Steuern vom Einkommen (etwa die eigene Körperschaftsteuer und der Solidaritätszuschlag), sonstige Personensteuern (wie die Erbschaftsteuer) und die Umsatzsteuer auf Entnahmen oder verdeckte Gewinnausschüttungen

- Nr. 3: In einem Strafverfahren festgesetzte Geldstrafen und sonstige Rechtsfolgen vermögensrechtlicher Art. Nachdem das deutsche Strafgesetzbuch keine Strafen für juristische Personen vorsieht, fallen nur Strafen aus anderen Staaten unter diese Vorschrift. Gegen juristische Personen mögliche Geldbußen hingegen sind nach § 8 Abs. 1 KStG i.V.m. § 4 Abs. 5 Nr. 8 EStG vom Abzug ausgeschlossen.

- Nr. 4: Die Hälfte der Vergütungen an Mitglieder des Aufsichtsrats und ähnlicher Überwachungsorgane. Ausgenommen ist der Aufwandsersatz (wenn er nicht pauschal gezahlt wurde).

Die Wichtigsten nichtabziehbaren Aufwendungen sind nach § 4 EStG folgende:

- Abs. 5 S. 1 Nr. 1: Geschenke über 35 Euro pro Jahr je Empfänger

- Abs. 5 S. 1 Nr. 2: 30 % der angemessenen und nachgewiesenen Bewirtungskosten, unangemessene Kosten sind voll nicht abzugsfähig

- Abs. 5 S. 1 Nr. 3: Gästehäuser

- Abs. 5 S. 1 Nr. 4: Aufwendungen für Jagd, Fischerei und Segel- oder Motorjachten

- Abs. 5 S. 1 Nr. 8: Geldbußen, Ordnungsgelder und Verwarnungsgelder

- Abs. 5 S. 1 Nr. 8a: Zinsen auf hinterzogene Steuern

- Abs. 5 S. 1 Nr. 10: Bestechungsgelder

- Abs. 5b: Gewerbesteuer

- Abs. 6: Spenden an politische Parteien

Zuwendungen

Spenden und Mitgliedsbeiträge zur Förderung steuerbegünstigter Zwecke (§§ 52–54 AO) sind bereits bei der Gewinnermittlung als Betriebsausgaben abziehbar und werden in der Einkommensermittlung als nichtabziehbare Betriebsausgaben (siehe dort) wieder neutralisiert. Anschließend können sie als Zuwendungen, allerdings im Rahmen der steuerlichen Höchstgrenzen, wieder abgezogen werden. Ein Abzug ist nur bei freiwilligen und unentgeltlichen Zuwendungen möglich, also wenn die Leistung ohne rechtliche Verpflichtung und ohne die Erwartung eines besonderen Vorteils erbracht wird. Freiwillige und auch rein sittliche oder moralische Verpflichtungen schließen eine Freiwilligkeit nicht aus.[12]

Im Körperschaftsteuergesetz (§ 9 Abs. 1 Nr. 2 S. 1 lit. a und b KStG) sind zwei Höchstgrenzen vorgesehen, die jeweils günstigere wird angewandt. Die erste Höchstgrenze beträgt 20 % des Einkommens, die zweite Höchstgrenze beläuft sich auf 4 ‰ der Summe der gesamten Umsätze, der Löhne und der Gehälter. Diese zweite Grenze ist im Normalfall allerdings niedriger und kommt deswegen selten zur Anwendung. Diese ist insbesondere für Gesellschaften von Bedeutung, die im laufenden Geschäftsjahr einen Verlust erwirtschaftet haben. Andernfalls wären diese Gesellschaften vom Spendenabzug faktisch ausgeschlossen. Spenden, die über den Höchstbetrag hinausgehen, können im Folgejahr abgesetzt werden.

Nach § 9 Abs. 1 Nr. 2 S. 8 KStG sind Mitgliedsbeiträge an bestimmte Körperschaften nicht abzugsfähig. Dies gilt für solche Körperschaften, die den Sport (§ 52 Abs. 2 Nr. 21 AO), die Heimatpflege und Heimatkunde (§ 52 Abs. 2 Nr. 22 AO), kulturelle Betätigungen, die in erster Linie der Freizeitgestaltung dienen, oder Zwecke im Sinne des § 52 Abs. 2 Nr. 23 AO (Förderung der Tierzucht, der Pflanzenzucht, der Kleingärtnerei, des traditionellen Brauchtums einschließlich des Karnevals, der Fastnacht und des Faschings, der Soldaten- und Reservistenbetreuung, des Amateurfunkens, des Modellflugs und des Hundesports) fördern. Spenden hingegen sind an die genannten Körperschaften abzugsfähig.

Spenden müssen mit einer Bescheinigung nachgewiesen werden.

Beteiligung an anderen Kapitalgesellschaften

Gewinnausschüttungen von anderen Kapitalgesellschaften und Veräußerungsgewinne aus dem Verkauf von Anteilen an anderen Kapitalgesellschaften werden nach § 8b KStG nicht besteuert um Kumulationswirkungen der Körperschaftsteuer in mehrstufigen Konzernen weitgehend zu vermeiden. Erst bei Ausschüttung an natürliche Personen erfolgt eine Besteuerung. Kehrseite ist, dass auch Gewinnminderungen aus der Abschreibung einer Beteiligung auf Ebene einer Mutter-Kapitalgesellschaft nicht zu berücksichtigen sind. Nachdem die Einnahmen steuerfrei sind, dürfen die darauf entfallenden Aufwendungen den Gewinn nicht mindern. Für diese Aufwendungen werden pauschal 5 % der Beteiligungseinnahmen dem Gewinn wieder hinzugerechnet, unabhängig vom tatsächlichen Aufwand. Für die somit besteuerten Beteiligungserträge von 5 % ist die Kumulation nicht vermeidbar, es fällt doppelt Körperschaftsteuer an: beim ausschüttenden Unternehmen genauso wie bei der beteiligten Gesellschaft. Für Kreditinstitute und Versicherungsunternehmen ist diese Regelung teilweise nicht anzuwenden.

Verlustabzug

Für den Verlustabzug gelten über § 8 Abs. 1 KStG die Regelungen des § 10d EStG. Fällt ein Verlust an, wird er grundsätzlich bis zu einer Höhe von 511.500 € auf das Vorjahr zurückgetragen (wenn im Vorjahr ein positives Einkommen anfiel), ansonsten wird er auf das nächste Jahr vorgetragen. Auf Antrag wird der Verlust nur teilweise oder gar nicht auf das Vorjahr zurückgetragen. Das ist zum Beispiel sinnvoll, wenn der Steuersatz im Folgejahr steigt: Der Verlustabzug bringt in diesem Fall im Folgejahr einen höheren Steuervorteil als im Vorjahr.

Im Folgejahr wird der Verlustvortrag vom Gesamtbetrag der Einkünfte (siehe Rechenschema oben) abgezogen. Es ist nicht möglich, auf die Anwendung der Regelung zu verzichten und den Verlust weiter vorzutragen, solange er verrechenbar ist. War der Verlustvortrag höher als der Gesamtbetrag der Einkünfte, wird der nicht berücksichtigte Verlustvortrag nochmals ein Jahr vorgetragen. Bei einem negativen Gesamtbetrag der Einkünfte wird der bereits bestehende Verlustvortrag entsprechend für das nächste Jahr erhöht.

Pro Jahr kann maximal ein Verlustvortrag von einer Million Euro unbeschränkt verrechnet werden. Darüber hinaus können nur 60 % des Gesamtbetrags der Einkünfte durch den Verlustvortrag gemindert werden. Das bedeutet, dass über einer Million Euro in jedem Fall 40 % des Einkommens besteuert werden.

Verlustvorträge bei Anteilsübertrag

Werden innerhalb von fünf Jahren mittel- oder unmittelbar mehr als 25 % der Anteile an einen Erwerber übertragen, sind die bestehenden Verlustvorträge anteilig nicht mehr abziehbar (§ 8c KStG). Werden mehr als 50 % der Anteile übertragen, verfallen sie vollständig. Für Anteilserwerbe nach 2007 war gesetzlich eine Sanierungsklausel vorgesehen, nach der die Verlustvorträge nicht verfallen würden, wenn die Anteilsübertragung der Verhinderung einer Insolvenz des Unternehmens dient. Diese Klausel wurde von der EU-Kommission im Januar 2011 gekippt, schon seit Februar 2010 durfte die Regelung nicht mehr angewendet werden.[13]

Freibeträge

Für gewerbliche Betriebe von Körperschaften des öffentlichen Rechts und für bestimmte landwirtschaftlich tätige Vereine gilt ein Freibetrag von 5.000 Euro (§ 24 KStG), für bestimmte landwirtschaftliche Genossenschaften ein Freibetrag von 15.000 Euro (§ 25KStG). Der Freibetrag wird vom Einkommen abgezogen, die Differenz ergibt das zu versteuernde Einkommen. Der Freibetrag darf nie höher als das Einkommen sein, seine Anwendung darf also nicht zu einem Verlust führen.

Steuererklärung und Steuerbescheid

Die Steuererklärung der Körperschaft über ihre Einkommensverhältnisse dient als Grundlage für die Ermittlung der festzusetzenden Körperschaftsteuer. Der Mantelbogen der Körperschaftsteuererklärung ist sechsseitig und wird durch verschiedene Anlagen ergänzt:

- Anlage SP für den Spendenabzug

- Anlage A für die nichtabziehbaren Aufwendungen

- Anlage AE für ausländische Einkünfte

- Anlage GR für Genossenschaften und Vereine

- Anlage ORG für Organschaften

- Anlage WA für weitere Angaben (Stammkapital, Beziehungen zu nahe stehenden Personen, …)

Außerdem muss das Formular KSt 1F für die Ermittlung des steuerlichen Einlagekontos ausgefüllt werden.

Die Körperschaftsteuererklärung für das jeweils vorangegangene Kalenderjahr ist regelmäßig bis zum 31. Mai einzureichen (§ 149 Abs. 2 AO). Sie wird vom Verantwortlichen der Körperschaft, z.B. dem Geschäftsführer einer GmbH gem. § 6 Abs. 2 GmbHG oder seinem Bevollmächtigten (meist ein Steuerberater) gegenüber dem Finanzamt abgegeben. Dort wird sie geprüft und die zu entrichtende Körperschaftsteuer und der Solidaritätszuschlag mittels Steuerbescheid festgesetzt. Das Finanzamt kann vierteljährliche Steuer-Vorauszahlungen durch Vorauszahlungsbescheid (auf Basis der Körperschaftsteuer bei der letzten Veranlagung) festsetzen (§ 31 KStG i.V.m. § 37 EStG).

Literatur

- Dieter Birk: Steuerrecht. 12. Auflage. C.F. Müller Verlag, Heidelberg 2009, ISBN 978-3-8114-9703-0, Rn. 1231 ff.

- Bernd Erle, Thomas Sauter (Hrsg.): Heidelberger Kommentar zum Körperschaftsteuergesetz. Die Besteuerung der Kapitalgesellschaft und ihrer Anteilseigner. 3. Auflage. C.F. Müller Verlag, Heidelberg 2010, ISBN 978-3-8114-3646-6.

- Wolfram Scheffler: Besteuerung von Unternehmen I. Ertrag- Substanz- und Verkehrsteuern. 11. Auflage. C.F. Müller Verlag, Heidelberg 2009, ISBN 978-3-8114-9606-4, S. 177 ff.

Weblinks

- Körperschaftsteuergesetz (Deutschland)

- Körperschaftsteuer-Durchführungsverordnung (Deutschland)

- Formulare für die Körperschaftsteuererklärung 2009

- Formulare für die Körperschaftsteuererklärung 2010

- Körperschaftsteuer im Wirtschaftslexikon Gabler

Einzelnachweise

- ↑ Siehe Steuereinnahmen von Bund und Ländern im Dezember 2009. Bundesministerium der Finanzen. Abgerufen am 19. November 2010.

- ↑ Körperschaftsteuer-Richtlinien 2004. Allgemeine Verwaltungsvorschrift zur Körperschaftsteuer vom 13. Dezember 2004 (BStBl. I; Sondernummer 2, S. 2). (PDF-Datei; 213 KB).

- ↑ Ausführlich Thomas Sauter, Torsten Altrichter-Herzberg, in: Bernd Erle, Thomas Sauter (Hrsg.): Heidelberger Kommentar zum Körperschaftsteuergesetz. Die Besteuerung der Kapitalgesellschaft und ihrer Anteilseigner. 3. Auflage. C.F. Müller Verlag, Heidelberg 2010, § 2 KStG Rn. 15 ff.

- ↑ Thomas Sauter, in: Bernd Erle, Thomas Sauter (Hrsg.): Heidelberger Kommentar zum Körperschaftsteuergesetz. Die Besteuerung der Kapitalgesellschaft und ihrer Anteilseigner. 3. Auflage. C.F. Müller Verlag, Heidelberg 2010, § 1 KStG Rn. 80 m.w.N.

- ↑ Vgl. Florian Haase: Internationales und Europäisches Steuerrecht. 2. Auflage. C.F. Müller Verlag, Heidelberg 2009, ISBN 978-3-8114-9736-8, Rn. 156.

- ↑ Vgl. Dieter Birk: Steuerrecht. 12. Auflage. C.F. Müller Verlag, Heidelberg 2009, ISBN 978-3-8114-9703-0, Rn. 1215.

- ↑ Siehe Teil 3 des EWR-Abkommens, bei recht-in.de. Abgerufen am 3. Februar 2011

- ↑ Vgl. Norbert Dautzenberg, Birgitta Dennerlein: Organschaft. In: Gabler Verlag (Hrsg.): Gabler Wirtschaftslexikon. Abgerufen am 19. November 2010.

- ↑ Vgl. Dieter Birk: Steuerrecht. 12. Auflage. C.F. Müller Verlag, Heidelberg 2009, ISBN 978-3-8114-9703-0, Rn. 1258.

- ↑ Siehe Thorsten Wagner: Grundzüge des Körperschaftsteuerrechts. Skript zur Einführung in das Körperschafsteuerrecht. Stand 09/2009. Steuer-Wissen-Online, S. 52 ff. (PDF-Datei; 1,19 MB).

- ↑ Rolf Obertreis: Hohe Dividende dank Steuertrick. In: Der Tagesspiegel, 28. April 2010. Abgerufen am 28. November 2010.

- ↑ Wilfried Schulte, in: Bernd Erle, Thomas Sauter (Hrsg.): Heidelberger Kommentar zum Körperschaftsteuergesetz. Die Besteuerung der Kapitalgesellschaft und ihrer Anteilseigner. 3. Auflage. C.F. Müller Verlag, Heidelberg 2010, § 9 KStG Rn. 56 f.

- ↑ Sanierungsklausel der Regelung zur Verlustverrechnungsbeschränkung bei Körperschaften ([http://bundesrecht.juris.de/kstg_1977/__8c.html § 8c KStG), Einleitung eines förmlichen Prüfverfahrens durch die Europäische Kommission – Staatliche Beihilfe – C 7/2010 –] BMF-Schreiben vom 30. April 2010.

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.