- Bahnreform (Deutschland)

-

Der Begriff Bahnreform bezeichnet die gesetzliche und organisatorische Neuordnung der bundeseigenen Eisenbahnen in Deutschland, die durch das 1994 in Kraft getretene Eisenbahnneuordnungsgesetz eingeleitet wurde. Bestandteile der Bahnreform sind die Gründung der Deutschen Bahn AG als privatrechtlich organisierte Eisenbahngesellschaft des Bundes, die Öffnung der Schienenwege für private Eisenbahnunternehmen sowie die Übertragung der Zuständigkeit für den Schienen-Personen-Nahverkehr vom Bund auf die Länder.

Inhaltsverzeichnis

Ausgangslage

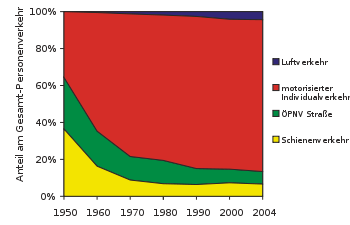

Personen-Verkehrsleistung der Eisenbahn in Deutschland in % des Gesamtverkehrs Quelle: Bundesministerium für Verkehr, Bau- und Wohnungswesen[1]

Personen-Verkehrsleistung der Eisenbahn in Deutschland in % des Gesamtverkehrs Quelle: Bundesministerium für Verkehr, Bau- und Wohnungswesen[1]

Die Lage der Deutschen Bundesbahn in der Bundesrepublik Deutschland war seit den 1950er Jahren von einem steten wirtschaftlichen Niedergang geprägt. Die immer stärker werdende Konkurrenz des Kraftverkehrs sowie die jahrzehntelange politische Vernachlässigung der Eisenbahn als Verkehrsträger führten zu einem zunehmenden Verlust an Marktanteilen beim Personen- und Güterverkehr. Zusätzlich sorgte die Beseitigung von Kriegsschäden in den 1950er und 1960er Jahren zu finanziellen Belastungen der Bundesbahn. Eine zunehmende Verschuldung war die Folge − zuletzt betrug der Schuldenberg ca. 34 Milliarden Euro − so dass die Handlungsfähigkeit der Bundesbahn nicht mehr gewährleistet war.

Im Bereich der DDR genoss die Deutsche Reichsbahn eine monopolartige Stellung, so dass die Reichsbahn ihren außerordentlich großen Anteil am Transportmarkt bis 1989 behaupten konnte. Allerdings sorgten Material- und Personalmangel zu einer ungenügenden Erhaltung der Infrastruktur, zumal das Eisenbahnnetz nach 1945 durch Reparationsleistungen an die Sowjetunion beträchtlich in Mitleidenschaft gezogen worden war. Nach der Wiedervereinigung und dem Niedergang der DDR-Wirtschaft brachen die Transportleistungen vor allem im Güterverkehr stark ein. 1990 wurde zur Sanierung der Reichsbahn innerhalb der folgenden zehn Jahre ein Finanzbedarf von 100 Milliarden DM veranschlagt[2].

Während sich die beiden deutschen Staatsbahnen 1990 in einem wirtschaftlich problematischen Zustand befanden, forderte die Politik eine stärkere Rolle der Eisenbahn im Personen- und Gütertransport, um den prognostizierten Verkehrsanstieg durch die gewachsenen Mobilitätsbedürfnisse der Bevölkerung und die Öffnung der europäischen Märkte bewältigen zu können. Dazu waren die beiden Staatsbahnen allerdings weder wirtschaftlich noch organisatorisch in der Lage, zumal die Organisation der Bahn in Form einer Behörde kein flexibles Agieren am Verkehrsmarkt erlaubte. Somit konnten Bundes- und Reichsbahn der Konkurrenz des Straßen- und Flugverkehrs kaum etwas entgegensetzen.

Um eine zukunftsfähige Organisationsform für den Eisenbahnverkehr in Deutschland zu entwickeln, erarbeitete das Bundesverkehrsministerium von 1989 bis 1992 ein Konzept zur Reform des Eisenbahnwesens in Deutschland, das schließlich 1993 in das Eisenbahnneuordnungsgesetz mündete.

Der Anteil der Eisenbahn an der Verkehrsleistung fiel zwischen 1950 und 1990 im Güterverkehr von 56 auf 21 Prozent, im Personenverkehr von 36 auf 6 Prozent. Der bis zur Wiedervereinigung staatlich geschützte Güterverkehr der Reichsbahn halbierte sich von 1990 auf 1991. 1990 zählte die Reichsbahn 224.000 Mitarbeiter, die Bundesbahn 249.000. Im Jahr 1993 fuhren Bundesbahn und Reichsbahn einen Verlust von rund 16 Milliarden D-Mark (etwa 8,2 Milliarden Euro) ein. Die Schulden beider Bahnen lagen zu diesem Zeitpunkt bei 66 Milliarden D-Mark.[3]

Am 2. Dezember 1993 stimmte der Deutsche Bundestag mit 558 Ja-Stimmen, 13 Gegenstimmen und vier Enthaltungen für das notwendige Gesetzespaket. Neben dem Artikel 87 des Grundgesetzes wurden damit rund 130 Gesetze geändert. Diese Änderungen waren notwendig, um die Deutsche Bahn AG zu gründen, Aufgaben der staatlichen Daseinsvorsorge von unternehmerischen Aufgaben der Bahnen zu trennen, den Schienenpersonennahverkehr zu regionalisieren und die Beamten der ehemaligen Bundesbahn in ein Dienstüberlassungsverhältnis zwischen DB AG und Bundeseisenbahnvermögen zu überführen. Nach Zustimmung des Bundesrat wurde die Deutsche Bahn AG im Januar 1994 in das Handelsregister in Berlin-Charlottenburg eingetragen.[3]

Die Änderungen traten am 1. Januar 1994 in Kraft. Mit der Bahnreform wurden auch die Forderungen der EG-Richtlinie 91/440/EWG nach diskriminierungsfreiem Zugang zum Schienennetz in Deutschland umgesetzt

Am 4. Dezember 1997 stimmte der Aufsichtsrat der Deutschen Bahn der zweiten Stufe der Bahnreform zu. Zum 1. Januar 1999 wurden damit fünf eigenständige Aktiengesellschaften unter dem Dach der Deutschen Bahn AG gegründet, die weitgehend den bisherigen Unternehmensbereichen (UB) entsprachen: Aus dem UB Fernverkehr ging die DB Reise & Touristik AG hervor, aus dem UB Nahverkehr die DB Regio AG, aus dem UB Güterverkehr die DB Cargo AG, aus dem UB Fahrweg die DB Netz AG sowie aus dem UB Personenbahnhöfe die DB Station & Service AG.[4]

Gesetzliche und organisatorische Änderungen der Bahnreform

Grundprinzipien

Die Bahnreform realisierte im Wesentlichen drei Grundprinzipien:

- Umwandlung von Bundesbahn und Reichsbahn in eine neue, privatrechtlich organisierte Eisenbahngesellschaft des Bundes, der Deutschen Bahn AG und Entschuldung des neuen Unternehmens

- Schaffung eines diskriminierungsfreien Zugangs zum Eisenbahnnetz für private Eisenbahnunternehmen

- Übertragung der Zuständigkeit für den Schienen-Personennahverkehr an die Bundesländer einschließlich der finanziellen Verantwortung (Regionalisierung)

Privatrechtliche Organisation

Durch eine privatrechtliche Organisation des Eisenbahnverkehrs sollte der Bahn ein flexibles, kundengerechtes Agieren am Markt ermöglicht werden. Durch eine Entschuldung des Unternehmens einschließlich der Pensionslasten sollte ferner die finanzielle Handlungsfähigkeit gewährleistet werden.

Hierzu war eine Aufspaltung der bisherigen Bundesbehörden Bundesbahn und Reichsbahn notwendig: die unternehmerischen Teile, der Betrieb der Strecken, Bahnhöfe und Züge wurde in die neue Deutsche Bahn AG (DB AG) eingebracht, die hoheitlichen Aufgaben im Bereich Genehmigung und Unternehmensaufsicht wurden dem ebenfalls neu gegründeten Eisenbahnbundesamt übertragen, während dem Bundeseisenbahnvermögen die Schulden von Bundes- und Reichsbahn sowie die nicht für den Eisenbahnbetrieb notwendigen Immobilien zur weiteren Verwertung zugeordnet wurden. Die bisher bei den Staatsbahnen tätigen Beamten wurden ebenfalls dem Bundeseisenbahnvermögen zugeordnet, das die Beamten im Rahmen von Dienstüberlassungsabkommen an die DB AG auslieh. Um die enormen Investitionen zur Modernisierung der Eisenbahninfrastruktur schultern zu können, wurden der DB AG vom Bund auf längere Zeit jährliche Zuschüsse in Milliardenhöhe und zinslose Darlehen zugesagt.

Die neu gegründete DB AG war zunächst in vier Geschäftsbereichen organisiert, die sich stark an die Organisationsstrukturen der beiden Staatsbahnen anlehnten:

- Geschäftsbereich Personenverkehr, zuständig für Personennah- und Fernverkehr

- Geschäftsbereich Güterverkehr

- Geschäftsbereich Traktion & Werke, zuständig für die Schienenfahrzeuge, Bahnbetriebswerke und Ausbesserungswerke

- Geschäftsbereich Netz, zuständig für die Infrastruktur

Im Rahmen der zweiten Stufe der Bahnreform 1999 wurden die Zuständigkeiten innerhalb der DB AG weiter entflochten, so dass sich die DB AG in eine Holding mit fünf eigenständigen Tochterunternehmen wandelte:

- DB Reise & Touristik AG (später DB Fernverkehr AG), zuständig für den Personenfernverkehr

- DB Regio AG, zuständig für den Personennahverkehr

- DB Cargo AG (später Railion; nun DB Schenker Rail), zuständig für den Güterverkehr

- DB Netz AG, zuständig für Strecken und Streckenausrüstung (Gleise, Signalanlagen, Oberleitungen, usw.)

- DB Station & Service AG, zuständig für die Bahnhöfe

Im Rahmen der zweiten Stufe wurden auch die Lokomotiven, Wagen und Bahnbetriebswerke auf die einzelnen Tochterunternehmen aufgeteilt, so dass der bisherige Geschäftsbereich Traktion & Werke entfallen konnte. So befinden sich z. B. die ICE-Züge im Besitz von DB Fernverkehr, die S-Bahn-Triebwagen dagegen im Besitz von DB Regio.

In Zukunft ist eine Veräußerung der DB AG als Ganzes oder einzelner Tochtergesellschaften denkbar, so die Kapitalmarktfähigkeit des Unternehmens erreicht ist. Allerdings schreibt das Gesetz vor, dass die Infrastruktur in mehrheitlichem Eigentum des Bundes verbleiben muss.

Freier Netzzugang

Ein zweiter zentraler Bestandteil der Bahnreform war die Schaffung eines Verkehrsmarktes im Eisenbahnverkehr, an dem neben der DB AG auch andere Eisenbahnunternehmen ihre Transportdienstleistungen anbieten können. Um dies zu ermöglichen, wurde eine Unterscheidung der Eisenbahnunternehmen in Eisenbahnverkehrsunternehmen (EVU) und Eisenbahninfrastrukturunternehmen (EIU) vorgenommen, wobei ein Unternehmen auch sowohl EVU als auch EIU sein kann. Ein EIU betreibt ein Schienennetz und ermöglicht EVUs gegen Gebühr (Trassengebühr) die Nutzung der Eisenbahnanlagen für den Zugbetrieb. Um einen freien Wettbewerb der EVUs zu ermöglichen, wurde im Rahmen der Bahnreform der diskriminierungsfreie Zugang gesetzlich festgelegt. Das bedeutet, jedes EVU hat im Rahmen der vorhandenen Streckenkapazitäten Anrecht, gegen Gebühr seine Züge auf den Eisenbahnstrecken der EIUs fahren zu lassen. Dabei müssen für alle EVUs, die sich um die Nutzung der Infrastruktur bewerben, gleiche Bedingungen hinsichtlich Fahrplangestaltung und Gebührenhöhe gelten. Ein EIU darf also nicht ein bestimmtes EVU willkürlich bevorzugen oder benachteiligen.

Da die Regelungen hinsichtlich des diskriminierungsfreien Netzzugangs immer wieder zu Auseinandersetzungen führten, wurde dem Eisenbahnbundesamt 2001 die Aufgabe einer Regulierungsbehörde zugewiesen. 2006 ging diese Aufgabe auf die Bundesnetzagentur über. 2005 wurde mit der Eisenbahninfrastruktur-Benutzungsverordnung (EIBV) das Regelwerk hinsichtlich des diskriminierungsfreien Netzzugangs weiter präzisiert. Ferner legt die europäische Richtlinie 2001/14/EG den diskriminierungsfreien Netzzugang auch auf europäischer Ebene fest.

Regionalisierung

Bahnhof Aulendorf im Jahre 2011 mit Zügen dreier verschiedener Gesellschaften

Bahnhof Aulendorf im Jahre 2011 mit Zügen dreier verschiedener GesellschaftenAls dritter Pfeiler der Bahnreform gilt die sogenannte Regionalisierung. Diese bezeichnet den Wechsel der Zuständigkeit für den schienengebundenen Personen-Nahverkehr (SPNV) vom Bund auf die Länder zum 1. Januar 1996. Dazu trat 1994 das Regionalisierungsgesetz in Kraft. Den Ländern stand offen, diese Zuständigkeit weiter zu delegieren, so dass sich verschiedene Regelungen entwickelt haben.

Die Organisation des Nahverkehrs wurde von den einzelnen Ländern in Nahverkehrsgesetzen geregelt. Dabei wurden u. a. in Bremen, Hessen, Nordrhein-Westfalen sowie Rheinland-Pfalz Kommunen und Zweckverbände mit der Bestellung der Verkehrsleistungen beauftragt. In Bayern, Brandenburg, Schleswig-Holstein, Thüringen (sowie weiteren Ländern) übernahmen diese Funktion die Länder. In Niedersachsen wurden für die Großräume Hannover und Braunschweig Kommunalverbände gegründet, für das übrige Land wurde eine Landeseisenbahngesellschaft errichtet. Lediglich in Hamburg wurde kein Nahverkehrsgesetz eingeführt und stattdessen der Hamburger Verkehrsverbund in eine GmbH umgewandelt.[5]

Der Wechsel der Zuständigkeit umfasst auch einen finanziellen Ausgleich. So erhalten die Länder vom Bund jährlich sogenannte Regionalisierungsmittel, die für die Finanzierung des SPNV vorgesehen sind. Die Höhe der Mittel bemaß sich anfangs an den Aufwendungen, die notwendig wären, um den SPNV auf dem Niveau vor der Bahnreform anbieten zu können. 1996 standen insgesamt acht Milliarden D-Mark zur Verfügung, im Jahr 1997 rund zwölf Milliarden.[5] Dieser Betrag wurde bis 2005 auf sieben Milliarden Euro schrittweise erhöht und anschließend bis 2008 wieder auf 6,6 Milliarden EUR abgesenkt. In den kommenden Jahren soll der Betrag wieder um jährlich 1,5 % wachsen.

Gleichzeitig mit Wechsel der Zuständigkeit wurde das Bestellerprinzip im SPNV eingeführt. Das bedeutet, die Aufgabenträger (Länder oder Zweckverbände) bestellen die Erbringung von SPNV-Leistungen bei den EVUs. Das EVU erbringt die Leistungen in Eigenregie im Rahmen der mit den Aufgabenträgern vereinbarten Qualitätsstandards. Dafür erhält es vom Aufgabenträger ein Entgelt. Je nach Vertragsgestaltung behält das EVU die Fahrgeldeinnahmen (sogenannter Nettovertrag) oder reicht sie an die Aufgabenträger weiter (sogenannter Bruttovertrag). Verkehrsverträge werden typischerweise über einen Zeitraum von 8 bis 15 Jahren abgeschlossen. Die Vergabe der Verkehrsleistungen an die EVUs kann sowohl im Zuge einer Ausschreibung erfolgen als auch in Form einer freihändigen Vergabe, d. h. ohne Ausschreibung durch eine direkte Preisanfrage bei den EVUs. Allerdings hat der Bundesgerichtshof in einem Urteil 2011 festgelegt, dass freihändige Vergaben nur in Sonderfällen und für kurze Zeiträume erlaubt sind, während in der Regel ein Ausschreibungsverfahren durchgeführt werden muss.[6]

Als erstes Bundesland hatte Schleswig-Holstein bereits in den späten 1980er Jahren einen Vertrag zur Durchführung des Regionalverkehrs mit der damaligen Bundesbahn geschlossen.[7]

Umsetzung und Folgen der Bahnreform

Straßenumbenennung als Folge der Bahnreform

Straßenumbenennung als Folge der BahnreformDie Änderung der gesetzlichen Rahmenbedingungen hatte seit 1994 weitreichende Folgen auf das Eisenbahnwesen in Deutschland. Aufgrund des erheblichen Investitionsbedarfs, der langen Abschreibungszeiträume für Schienenfahrzeuge von 15 bis 30 Jahren sowie des notwendigen Aufbaus neuer behördlicher und unternehmerischer Strukturen kann die Bahnreform bis heute nicht als abgeschlossen angesehen werden. Hinzu kommen die Änderungen auf europäischer Ebene, die zu einer Europäisierung der großen Eisenbahngesellschaften führen werden.

Unternehmensentwicklung DB AG

→ siehe auch: Deutsche Bahn

Die neu gegründete DB AG stand vor der Aufgabe, die beiden bisherigen Staatsbahnen Deutsche Bundesbahn und Deutsche Reichsbahn zu vereinen und sich gleichzeitig privatwirtschaftlich zu organisieren. Die bisherige regionale Einteilung der Zuständigkeiten in Bundes- und Reichsbahndirektionen wurde durch eine Strukturierung nach Geschäftsbereichen ersetzt, die ihrerseits regionale Zweigniederlassungen gründeten. Die Koordination zwischen den verschiedenen Geschäftsbereichen erfolgt auf der Holding-Ebene. Schon bald wurde damit begonnen, Teilaufgaben aus den fünf Konzernteilen auszugliedern und als eigenständige Tochtergesellschaften zu führen, so z. B. die DB AutoZug GmbH, die den Verkehr mit Autoreise- und Nachtzügen organisiert, die S-Bahn Berlin GmbH und S-Bahn Hamburg GmbH als Betreiber von S-Bahn-Netzen. Um sich im Nahverkehr auf Nebenstrecken erfolgreich gegen die private Konkurrenz durchsetzen zu können, betreibt die DB AG seit 2000 eine sogenannte Mittelstandsoffensive, bei der die Streckeninfrastruktur und der Zugbetrieb auf regionalen Strecken wieder in einer Gesellschaft zusammengefasst werden, um somit effizienter und marktnäher agieren zu können. Inzwischen sind mehrere derartiger Regio-Netze entstanden.

Um im internationalen Wettbewerb gerüstet zu sein, ist die DB AG seit einigen Jahren bestrebt, durch Zukäufe oder Kooperation mit anderen europäischen Bahnen oder Transportunternehmen internationale Transportketten organisieren zu können. So integrierte die DB AG die Güterverkehrsaktivitäten der niederländischen und dänischen Staatsbahn in ihren Konzern und kaufte die internationalen Speditionsgesellschaften Schenker und Bax. 2007 übernahm sie außerdem die britische Güterbahngesellschaft English, Welsh & Scottish Railway sowie eine Mehrheitsbeteiligung an der spanischen Transfesa. Auch im Personenverkehr hat die DB AG 2008 mit der Übernahme der britischen Laing Rail Ltd. die Expansion ins europäische Ausland begonnen und mit der Akquisition von Arriva 2010 fortgesetzt.

Im Bereich des operativen Geschäfts begann die DB AG mit einem umfassendes Modernisierungs- und Investitionsprogramm, vor allem im Bereich des Fahrzeugparks. Neben der Modernisierung des Wagenparks im Nahverkehr stand vor allem die Beschaffung neuer Lokomotiven und Triebwagen im Vordergrund, wodurch der Investitionsrückstand aus der Zeit der Bundesbahn teilweise aufgeholt werden konnte. So wurden beispielsweise zwischen 1994 und 2006 mehr als 1000 neue Elektrolokomotiven und mehr als 700 Nahverkehrs-Elektrotriebwagen beschafft. Im Bereich des Streckennetzes finden in erster Linie Investitionen in die Signal- und Sicherungstechnik statt, in den Bau von überregionalen Neubaustrecken (Hannover–Berlin, Köln–Frankfurt, München–Nürnberg) sowie den Neubau der Eisenbahninfrastruktur im Großraum Berlin. Weiterreichende Pläne zum vollständigen Umbau der Gleisanlagen in Frankfurt am Main und München wurden dagegen inzwischen aufgegeben.

Die durch die Restrukturierung und den großen Investitionsbedarf verursachten Kosten führten zu einer erneuten Verschuldung des DB Konzerns in der Größenordnung von 20 Milliarden Euro (2005)[8]. Immerhin konnte damit erreicht werden, dass das operative Geschäft kostendeckend betrieben werden kann und 2005 ein Gewinn erwirtschaftet werden konnte. Als in finanzieller Hinsicht besonders erfolgreich erwies sich in den letzten Jahren die DB Regio AG sowie das Tochterunternehmen Schenker.

Die Bundesregierung beabsichtigt, die Deutsche Bahn AG in Teilen zu privatisieren. Nach mehrjähriger Diskussion einigte sich die Koalition aus CDU/CSU und SPD im Jahr 2008 auf einen als Holding-Modell bezeichneten Privatisierungsentwurf, der die Ausgliederung der Personen- und Güterverkehrssparte der DB AG in eine Holding namens DB Mobility Logistics vorsah, die zu Teilen an private Investoren veräußert werden sollte. Hingegen sollten die Infrastruktur-Sparten (Netz, Bahnhöfe, Energieversorgung) vollständig im Eigentum der DB AG verbleiben, die ihrerseits vollständig im Besitz des Bundes bleiben sollte. Der bereits vorbereitete Börsengang der DB Mobility Logistics wurde kurzfristig im Oktober 2008 gestoppt, da die mittlerweile eingetretene Finanzmarktkrise keine adäquaten Erlöse erwarten ließ.[9] Bahnchef Grube hat das Scheitern des Börsengangs im Jahr 2008 inzwischen als Glück bezeichnet.[10] Die im September 2009 gewählte Koalition aus CDU/CSU und FDP hält am Börsengang weiterhin fest, hat sich allerdings bisher weder auf einen Termin noch auf Form und Umfang der Privatisierung festgelegt.[11]

Entwicklung im Personennahverkehr

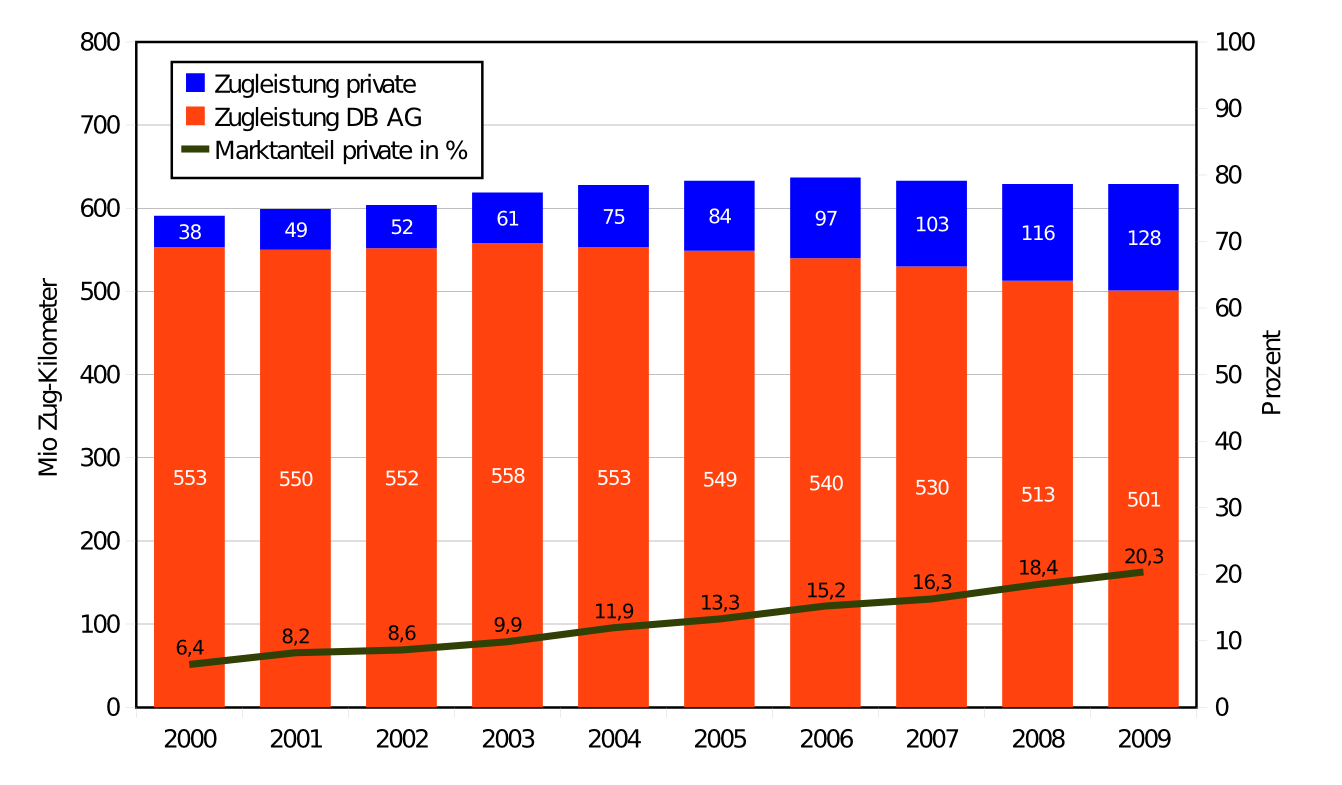

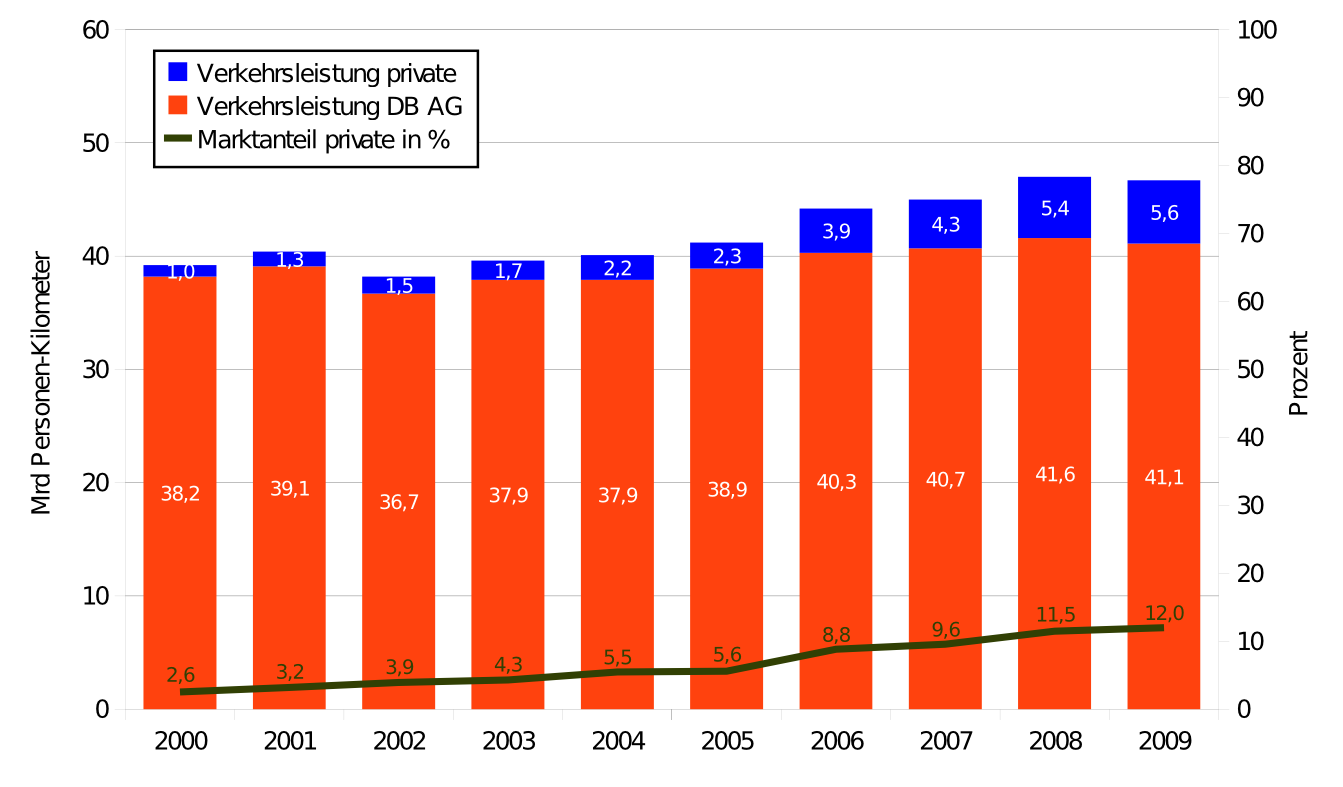

Entwicklung der Verkehrsleistung (gemessen in Zugkilometern) im Schienen-Personennahverkehr in Deutschland seit 2000.[12]

Entwicklung der Verkehrsleistung (gemessen in Zugkilometern) im Schienen-Personennahverkehr in Deutschland seit 2000.[12] Entwicklung der Verkehrsleistung (gemessen in Personenkilometern) im Schienen-Personennahverkehr in Deutschland seit 2000.[12]

Entwicklung der Verkehrsleistung (gemessen in Personenkilometern) im Schienen-Personennahverkehr in Deutschland seit 2000.[12]Der schienengebundene Personennahverkehr hat sich seit der Bahnreform am erfolgreichsten aller drei Beförderungssparten entwickelt. Durch das Engagement der Bundesländer sowie die private Konkurrenz kam es schon bald zu Angebotsverbesserungen durch die Einführung Integraler Taktfahrpläne (z. B. Allgäu-Schwaben-Takt, Rheinland-Pfalz-Takt) und Erneuerung des Fahrzeugparks. Vereinzelt wurde der Personennahverkehr auf Strecken wieder aufgenommen, auf denen zuvor jahrelang kein Personenverkehr mehr stattgefunden hatte (z. B. Grünstadt–Eisenberg, Winden–Wissembourg, Mayen–Kaisersesch, Dissen-Bad Rothenfelde–Osnabrück). Insgesamt wurde von 1996 bis 2006 auf 31 Streckenabschnitten mit 441 km Länge der Personennahverkehr wieder aufgenommen, hinzu kommen einige Strecken, auf denen nur im Touristenverkehr am Wochenende Züge verkehren.[13] Allerdings kam es auch nach 1994 noch zur Einstellung des Personenverkehrs auf einigen Strecken, vor allem in den ländlichen Gebieten in den neuen Bundesländern.

Zunächst beschränkte sich die Vergabe von Leistungen an private Bahngesellschaften hauptsächlich auf geringer frequentierte, dieselbetriebene Nebenstrecken, während der Betrieb auf den elektrifizierten Hauptstrecken und in den Ballungsräumen direkt an die DB Regio vergeben wurde. Zunehmend werden jedoch inzwischen auch stärker frequentierte Teilnetze ausgeschrieben, wobei sowohl die DB AG als auch private Konkurrenten wichtige Ausschreibungen gewinnen konnten, z. B.

- den Betrieb der S-Bahn RheinNeckar und der Badischen Schwarzwaldbahn durch DB Regio

- den Betrieb auf den nichtelektrifizierten Strecken in Nord-West-Deutschland sowie der Regio-S-Bahn Bremen/Niedersachsen durch die NordWestBahn

- den Betrieb auf den Strecken Bremen–Hamburg, Hamburg–Uelzen–Hannover–Göttingen und Hamburg-Cuxhaven durch die metronom Eisenbahngesellschaft

- den Betrieb auf der linken Rheinstrecke zwischen Köln, Koblenz und Mainz durch die trans regio

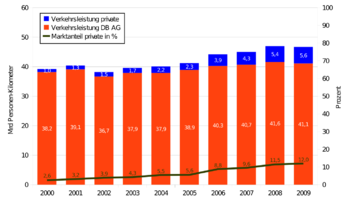

Der Anteil privater Bahnen an den Zugleistungen im Personennahverkehr erhöhte sich von 3 % auf 20,1 % (2009). Die Fahrgastzahlen insgesamt stiegen von 1,36 Milliarden (1993) auf 2,21 Milliarden (2008), was einem durchschnittlichen jährlichen Wachstum von 3,3 % entspricht.[14]

Die Regionalisierungsmittel stellen auch weiterhin den wichtigsten Baustein zur Finanzierung des Schienenpersonennahverkehrs dar. Zwar konnten durch Ausschreibungen Betriebskosten gesenkt und durch Fahrgastzuwächse Mehreinnahmen erzielt werden, jedoch decken die Fahrgeldeinnahmen auch weiterhin nur einen Teil der Kosten. Nach einer Untersuchung der Bundesnetzagentur stammten im Jahr 2005 35 % der Erlöse im Schienenpersonennahverkehr aus Fahrgelderlösen und 65 % aus Bestellentgelten. Bis 2008 konnte der Anteil der Markterlöse auf 40 % gesteigert werden.[15]

Bei den 2008 durchgeführten Vergaben im Umfang von 38,2 Millionen Zugkilometern errangen die Unternehmen im DB-Konzern 28 Prozent. Im Jahr 2009 wurden 63 Millionen Zugkilometer vergeben, wobei die DB AG 71 Prozent gewinnen konnte.[12] Besonders hohe Marktanteile erreichten die Wettbewerbsbahnen in Schleswig-Holstein (44 Prozent) und Niedersachsen (32 Prozent). Die größten Konkurrenten der ehemaligen Staatsbahn sind, nach DB-Angaben, Veolia, Keolis und Arriva.[16]

Entwicklung im Personenfernverkehr

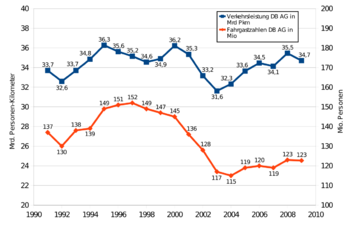

Passagierzahlen und Verkehrsleistung im Fernverkehr der Deutschen Bahn AG seit 1991

Passagierzahlen und Verkehrsleistung im Fernverkehr der Deutschen Bahn AG seit 1991Anders als im Personennahverkehr stagniert die Entwicklung im Personenfernverkehr: So sank die Zahl der beförderten Personen von 133 Millionen (1993) auf 114 Millionen (2004). Als entscheidende Gründe können dafür der Wegfall des InterRegio-Netzes sowie unternehmerische Fehler seitens der DB AG im Zusammenhang mit der Einführung eines neuen Preissystems (2002) genannt werden.

Die Abschaffung des InterRegio-Netzes ist letztlich eine Folge der mit der Bahnreform eingetretenen Trennung der Verantwortlichkeiten für Nah- und Fernverkehr: Während der Nahverkehr von den Bundesländern bei den Eisenbahnunternehmen bestellt und bezahlt wird, erfolgt der Fernverkehr eigenwirtschaftlich durch die Eisenbahnunternehmen. Das InterRegio-Netz als Bindeglied zwischen Nah- und Fernverkehr, das zuschlagsfrei mit Fahrausweisen des Nahverkehrs benutzt werden konnte, ließ sich auf einigen Strecken durch die DB Fernverkehr nicht wirtschaftlich betreiben, so dass sie diese Verbindungen aufgab. Dadurch wurden die Länder gezwungen, schnelle Nahverkehrsverbindungen (Regional-Express) bei DB Regio oder anderen Eisenbahnunternehmen zu bestellen, wollten sie verhindern, dass ländliche Regionen vom überregionalen Verkehr abgeschnitten werden.

Nach wie vor hat die DB AG ein quasi-Monopol im Personenfernverkehr und betreibt mehr als 99% aller Fernverkehrszüge[17] (2009). Lediglich einzelne Züge in wenigen Relationen konnten bisher von privaten Konkurrenten etabliert werden. So betreibt die Georg Verkehrsorganisation seit 2000 mit dem Nachtschnellzug Berlin–Malmö den ersten privaten Fernverkehrszug in Deutschland seit der Bahnreform. Ferner hat die Veolia Verkehr mehrfach versucht, in verschiedenen Relationen Fernverbindungen aufzubauen und fährt zur Zeit zwei tägliche Zugpaare zwischen Leipzig, Berlin und Rostock unter der Bezeichnung InterConnex sowie drei Zugpaare pro Woche unter dem Namen Harz-Berlin-Express zwischen Vienenburg, Thale, Halberstadt und Berlin. Als dritter privater Anbieter bietet die Vogtlandbahn eine täglich verkehrende Fernzugverbindung zwischen Plauen, Chemnitz und Berlin an (2009)[17].

Für August 2010 hatte ein Konsortium von Locomore rail, Railroad Development Corporation und einem Privatmann die Einführung von drei täglich verkehrenden Zugpaaren zwischen Köln und Hamburg unter dem Namen Hamburg-Köln-Express angekündigt[18]. Ebenfalls im deutschen Schienenpersonenfernverkehr möchte sich die französische Staatsbahn SNCF mit Hilfe ihrer bereits im Personennahverkehr tätigen Tochtergesellschaft Keolis engagieren. Wie sie im Oktober 2009 angekündigte, plante sie, ab Ende 2010 eigenwirtschaftliche Züge zwischen Strasbourg und Frankfurt am Main mit Verlängerung nach Köln, Hamburg und Berlin anzubieten[18]. Unmittelbar vor Ende der Annahmefrist von DB Netz für Trassenrahmenverträge kündigte Keolis jedoch das vorläufige Ende seiner Fernverkehrspläne an. Das Locomore-Konsortium verschob den Start des Hamburg-Köln-Express auf Dezember 2011.[19]

Entwicklung im Güterverkehr

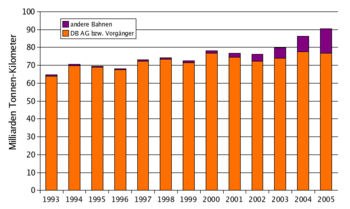

Entwicklung des Eisenbahn-Güterverkehrs in Deutschland seit 1993 in Tonnenkilometern[12]

Entwicklung des Eisenbahn-Güterverkehrs in Deutschland seit 1993 in Tonnenkilometern[12] Transportmenge im Eisenbahngüterverkehr in Millionen Tonnen seit 1991[20]

Transportmenge im Eisenbahngüterverkehr in Millionen Tonnen seit 1991[20]Die Entwicklung im Güterverkehr ist seit der Bahnreform uneinheitlich verlaufen: während im Bereich des Ganzzug- und kombinierten Verkehr private EVUs erfolgreich Fuß fassen konnten und damit den Güterverkehrskunden attraktivere Angebote als bisher machen konnten, verlief die Entwicklung im Einzelwagenverkehr umgekehrt: Mit der Umsetzung des Betriebskonzeptes MORA C konzentrierte die DB AG den Einzelwagenverkehr auf größere Kunden, so dass die Bedienung ganzer Landstriche im Eisenbahngüterverkehr aufgegeben wurde. Teilweise kam es zu Kooperationen der DB AG mit privaten EVUs, die in einigen Bereichen die Bedienung der Gleisanschlüsse übernahmen.

Die Unternehmensstrategie der DB AG im Güterverkehr ist auf eine Straffung der Aktivitäten im Inland auf größere Kunden (MORA C) einerseits und internationale Ausdehnung andererseits ausgerichtet: Durch die Übernahme der Güterverkehrssparten der niederländischen und dänischen Staatsbahnen, die Kooperation mit weiteren ausländischen Bahnen sowie den Ankauf der beiden weltweit agierenden Speditionsunternehmen Schenker und Bax konnten die Voraussetzungen für den Aufbau internationaler Transportketten vorangebracht werden. Um die internationale Ausrichtung ihrer Güterverkehrssparte auch nach außen hin zu verdeutlichen, benannte die DB AG sie 2003 in Railion und 2009 in DB Schenker Rail Deutschland um.

Trotz des Eintritts der privaten EVUs in den Güterverkehrsmarkt sank die Beförderungsmenge zunächst von 337 Millionen Tonnen (1994) auf 299 Millionen Tonnen (2000) und erreichte erst 2006 mit 346 Millionen Tonnen das Niveau von 1994. Hingegen stiegen die Transportweiten und somit die Beförderungsleistung von 70 Milliarden Tonnenkilometer (1994) auf 86 Milliarden Tonnenkilometer (2004) und erreichte mit 115,7 Milliarden 2008 einen Höhepunkte, bevor sie konjunkturbedingt 2009 auf das Niveau von 2005 einbrach.[21][22][23]. Der Anteil privater EVUs an den Güterverkehrsleistungen stieg von 1,3 % (1993) über 1,9 % (2000), 9,6 % (2004) auf 24,5 % (2009)[12]. Der Modal Split schwankte zwischen 15 % und 17,5 %.[12].

Entwicklung des Streckennetzes

Das Streckennetz befindet sich seit der Bahnreform im Besitz der DB Netz AG. Diese stellt ihren Schwestergesellschaften und privaten Konkurrenten Fahrplantrassen gegen Entgelt zur Verfügung. Allerdings sorgten die Konditionen, zu denen dies geschieht, vor allem in den ersten Jahren zu schweren Auseinandersetzungen zwischen DB AG und den privaten Bahngesellschaften, da der gesetzlich vorgesehene diskriminierungsfreie Zugang zum Netz seitens der DB AG nicht gewährleistet wurde. So wurde das erste Trassenpreissystem von 1996 wegen Begünstigung der DB Tochterunternehmen richterlich für ungültig erklärt. Auch gegen das Trassenpreissystem 1998 gab es ein kartellrechtliches Prüfverfahren, ehe die DB AG es selbst zurückzog. Als Konsequenz dieser Auseinandersetzungen wurde die behördliche Aufsicht bei der Vergabe von Fahrplantrassen durch Schaffung einer Regulierungsbehörde (Eisenbahnbundesamt, später Bundesnetzagentur) verbessert.

Der Zustand der Streckennetzes hat immer wieder zu Diskussionen geführt und der DB AG den Vorwurf eingebracht, nicht genug in das Netz zu investieren, vor allem in das Nebenstreckennetz. Die DB AG hat sich stets gegen diese Vorwürfe gewehrt und auf zum Teil erhebliche Modernisierungsmaßnahmen hingewiesen.

Im Zusammenhang mit der Teilprivatisierung der DB AG wurde die Frage nach der Zukunft des Netzes kontrovers diskutiert. Während die DB AG einen integrierten Konzern mit Netz favorisierte und hierbei auf Synergieeffekte und höhere Privatisierungserlöse verwies, wurde von vielen Kritikern ein Verbleib des Netzes in einer bundeseigenen Gesellschaft unabhängig von der DB AG gefordert, um den diskriminierungsfreien Zugang zum Netz zu garantieren und einen Erhalt der Infrastruktur zu gewährleisten. Als Ergebnis der politischen Diskussion wird das Netz im mittelbaren Eigentum des Bundes unter dem Dach der DB AG-Holding verbleiben.

Entwicklung der privaten Bahnen

Der Bereich der privaten Eisenbahngesellschaften war 1994 im Wesentlichen von kleineren Bahngesellschaften geprägt, die einzelne Nebenstrecken mit geringem Verkehrsaufkommen bedienten oder als Werksbahnen Teil eines Industriebetriebs waren. Entsprechend waren Fahrzeugpark und Organisationsformen nicht auf den Betrieb überregionaler Verbindungen ausgelegt, Lokomotiven größerer Leistungsklassen für den Streckendienst waren kaum vorhanden, elektrische Lokomotiven fehlten fast vollständig. Auch Personen- und Güterwagen waren nur in geringem Umfang vorhanden.

Erst im Laufe der Zeit konnten sich größere, überregional tätige Eisenbahngesellschaften bilden. Hierbei handelte es sich teilweise um Neugründungen (z. B. Prignitzer Eisenbahn), um aus Werksbahnen hervorgegangene Unternehmen (z. B. rail4chem), um kommunale Unternehmen (z. B.HGK) sowie um internationale Transportanbieter (z. B. eurobahn). Inzwischen hat ein Konzentrationsprozess begonnen, bei der sich durch Übernahmen größere Unternehmensgruppen gebildet haben. Zunehmend engagieren sich auch ausländische Staatsbahnen in Deutschland. So übernahmen die Niederländischen Staatsbahnen Abellio und die italienischen Staatsbahnen übernahmen Arriva Deutschland. Die französischen Staatsbahnen sind über ihre Tochterunternehmen Keolis, Captrain und ITL in Deutschland aktiv und die Dänischen Staatsbahnen beteiligten sich an der Vias.

Schwierigkeiten bereitete den privaten Eisenbahngesellschaften vor allem in den ersten Jahren die Beschaffung von Lokomotiven und Wagen, da die DB AG keine Fahrzeuge mehr an ihre Konkurrenten verkaufte. Somit waren die privaten EVUs auf Fahrzeuge aus dem Ausland oder Neubaufahrzeuge angewiesen, teilweise wurden sogar Museumsfahrzeuge reaktiviert. Inzwischen konnten sich Fahrzeugpool-Gesellschaften etablieren, die neue Fahrzeuge beschaffen und anschließend an die EVUs vermieten (z. B. dispolok, Mitsui Rail Capital Europe, Angel Trains, CB Rail). Außerdem entstanden Personaldienstleister, die den privaten Eisenbahnunternehmen Fachpersonal wie Lokomotivführer zur Verfügung stellen. Da der Zugang zu den DB AG-eigenen Güterverladeanlagen, Werkstätten und Betriebswerken für private EVUs nicht oder nur erschwert möglich ist, nutzen private EVUs überwiegend private oder kommunale Anlagen oder errichten eigene.

Finanzierung der Bahnreform

Um die Bahnreform finanzieren zu können – so die offizielle Begründung – wurde zum 1. Januar 1994 die Mineralölsteuer um 7 Pfennig erhöht. Mit den Steuermehrerlösen sollten die Altschulden der beiden ehemaligen Staatsbahnen DB und DR abgetragen werden.

In der Leistungs- und Finanzierungsvereinbarung zwischen Bund und DB wird die Finanzierung der Netz-Instandhaltung für den Zeitraum 2009 bis 2013 geregelt.

Die Bahnreform im europäischen Kontext

Ähnlich wie in Deutschland verlief die Entwicklung der Eisenbahnen in der zweiten Hälfte des 20. Jahrhunderts auch in den meisten anderen westeuropäischen Staaten. Sinkende Marktanteile im Personen- und Güterverkehr sowie hohe finanzielle Defizite prägten das Bild der Staatsbahnen. Gleichzeitig sorgte die Entwicklung des Eisenbahnwesens in nationalen Grenzen für technische und organisatorische Insellösungen, die durchgehenden Zugverkehr über europäische Staatsgrenzen erschwerten[24].

Daher forcierte die Europäische Union seit Anfang der 1990er Jahre eine Politik zur Restrukturierung des Eisenbahnwesens in der Europäischen Union und zur Schaffung eines europäischen Eisenbahnmarktes. Als wichtiges Transitland schloss sich die Schweiz dieser Politik in weiten Teilen an, obwohl sie kein EU-Mitglied ist. Erster Schritt war die EG-Richtlinie 91/440/EWG, die eine getrennte Rechnungsführung für die Infrastruktur und den Bahnbetrieb vorsah, den diskriminierungsfreien Zugang zur Eisenbahninfrastruktur im grenzüberschreitenden kombinierten Verkehr vorschrieb und die Staaten zu einer Sanierung und Entschuldung ihrer Staatsbahnen aufforderte. In einer Reihe weiterer Richtlinien, die zum ersten (2001), zweiten (2004) und dritten Eisenbahnpaket (2007) zusammengefasst wurden, wurde der diskrimierungsfreie Netzzugang auf den gesamten grenzüberschreitenden Güterverkehr und den grenzüberschreitenden Personenverkehr ausgeweitet. Ferner wird zur Absicherung des Zugangs die Schaffung von nationalen Schienennetz-Nutzungsbedingungen und Regulierungsbehörden verlangt. Zur Verbessung der Interoperabilität wurden vereinheitlichte Regelungen zur Lokführerausbildung, zu Sicherheitsbestimmungen und Fahrgastrechten eingeführt.

Neben organisatorischen Vereinheitlichungen strebt die EU Vereinheitlichungen der technischen Rahmenbedingungen im Schienenverkehr an und hat hierzu die Europäische Eisenbahnagentur gegründet, die die Entwicklung einheitlicher technischer Standards vorantreiben soll. Das europäische Schienenverkehrsmanagementsystem ERTMS soll langfristig die bisherigen, nationalen Zugicherungssysteme auf den internationalen Verbindungen ersetzen, um die Interoperabilität im Schienenverkehr zu erhöhen.

Die durch die Bahnreform in Deutschland geschaffenen Regelungen gehen in den meisten Bereichen über die EU-Vorgaben hinaus. Insbesondere ist in Deutschland der gesamte Güter- und Personenverkehr für den Wettbewerb geöffnet und es ist somit ausländischen Verkehrsunternehmen uneingeschränkt möglich, Eisenbahnverkehr in Deutschland durchzuführen, einschließliche reinem Binnenverkehr sowie Kabotage. Hingegen sind in vielen anderen europäischen Ländern bestimmte Bereiche des Eisenbahnverkehrs noch vor dem Wettbewerb geschützt. Im Ländervergleich gehört Deutschland zu den europäischen Staaten, die sowohl im Hinblick auf die gesetzlichen Regelungen als auch ihrer praktischen Umsetzung die Öffnung des Eisenbahnverkehrs für den Wettbewerb am weitesten vorangetrieben und damit Zuwächse im Eisenbahnverkehr erzielt haben[25]. Nichtsdestotrotz hat die EU-Kommission, ein Vertragsverletzungsverfahren gegen die Bundesrepublik Deutschland und weitere EU-Staaten eingeleitet, da sie die Unabhängigkeit von Infrastruktur und Zugbetrieb nicht gewährleistet sieht, so lange die Infrastrukturgesellschaft DB Netz Teil des DB-Konzerns bleibt[26][27].

Literatur

- Tim Engartner: Die Privatisierung der Deutschen Bahn. Über die Implementierung marktorientierter Verkehrspolitik. Dissertation, VS Verlag, Wiesbaden 2008.

- Jürgen Gies: Die Strategien der deutschen Bahnreform und Diskussionen um die Entwicklungstendenzen des liberalisierten Eisenbahnsektors – eine Untersuchung aus diskursanalytischer Perspektive. Dissertation, Universität Heidelberg 2006 Digitalisat.

- Wilhelm Pällmann: Ziel der Bahnreform: Wettbewerbsbranche Schienenverkehr. Vortrag anlässlich der Veranstaltung: 10 Jahre Bahnreform: DIHK und BDI ziehen Bilanz.

- Community of European Railway and Infrastructure Companies (CER) (Hrsg.): Eisenbahnreformen in Europa – Eine Standortbestimmung (Reihe: Bahngesetzgebung). DVV Media Group | Eurailpress, Hamburg 2005, ISBN 978-3-7771-0321-1.

- Maximilian Meyer: Die gescheiterte Bahnreform. Ursachen – Folgen – Alternativen. Büchner-Verlag, Darmstadt 2011, ISBN 978-3-941310-20-9.

- Hans-Joachim Ritzau u. a.: Die Bahnreform − eine kritische Sichtung. Ritzau − Verlag Zeit und Eisenbahn, Pürgen 2003, ISBN 3-935101-04-X.

Weblinks

- Auszug aus dem Eisenbahnneuordnungsgesetz

- Artikel über die Bahnreform und Regionalisierung in Westfalen

Einzelnachweise

- ↑ Bundesministerium für Verkehr, Bau- und Wohnungswesen: „Verkehr in Zahlen“

- ↑ Heinz Dürr, Auf das gemeinsame Gleis gesetzt, In: Die Welt vom 25. September 2010

- ↑ a b 10 Jahre Bahnreform. In: Eisenbahn-Revue International, Heft 3/2004, ISSN 1421-2811, S. 114–116.

- ↑ Meldung Zweite Stufe der Bahnreform. In: Eisenbahn-Revue International, Ausgabe 1/2, 1998, ISSN 1421-2811, S. 2.

- ↑ a b Detlef Visser: Konkurrenz auf der Schiene. In: ZUG, Nr. 12, 1995, ohne ISSN, S. 16–21.

- ↑ Ulrich Limbach: BGH-Urteil schließt Direktvergaben im SPNV künftig nahezu aus. In: Eisenbahn-Kurier, 4/2011 ISSN 0170-5288, S. 7.

- ↑ Eberhard Happe: Zug-Zwang. Die Zukunft des Schienenpersonenverkehrs − 1. Teil. In: Eisenbahn-Kurier, 8, Nr. 215, 1990, ISSN 0170-5288, S. 34–37.

- ↑ Geschäftsbericht 2005 der DB AG

- ↑ Welt Online: Bahn-Privatisierung: Regierung zieht Notbremse, 10. Oktober 2008

- ↑ DB AG: Optimismus und Investitionen, Lok-Magazin 5/2010, S. 10

- ↑ Wachstum. Bildung. Zusammenhalt. Koalitionsvertrag zwischen CDU, CSU und FDP. Beschlossen und unterzeichnet am 26. Oktober 2009, S. 37-28

- ↑ a b c d e f Deutsche Bahn AG, Wettbewerbsberichte 2004 bis 2010

- ↑ Fritz Engbarth, Stilllegungen und Reaktivierungen in: EK Special 81 10 Jahre Regionalisierung im Schienenpersonennahverkehr, 2006

- ↑ Kristina Walter, Eisenbahnverkehr 2008, Statistisches Bundesamt, Wirtschaft und Statistik 5/2008

- ↑ Bundesnetzagentur: Marktuntersuchung Eisenbahn 2009, S. 21

- ↑ Start in ein schwieriges Wettbewerbsjahr. In: DB Welt, Ausgabe Dezember 2008, S. 5

- ↑ a b Netzwerk Privatbahnen, mofair e.V. (Hrsg.) Wettbewerber-Report Eisenbahn 2008/2009, S.97-117

- ↑ a b Eisenbahn-Kurier 01/2010, S. 6

- ↑ Welt Online, Bahn bis 2015 ohne Konkurrenz im Fernverkehr vom 20. April 2010

- ↑ destatis

- ↑ Roland Fischer, Eisenbahnverkehr 2004, Statistisches Bundesamt, Wirtschaft und Statistik 5/2005

- ↑ Roland Fischer, Eisenbahnverkehr 2005, Statistisches Bundesamt, Wirtschaft und Statistik 5/2006

- ↑ Kristina Walter, Eisenbahnverkehr 2006, Statistisches Bundesamt, Wirtschaft und Statistik 6/2007

- ↑ Kommission der Europäischen Gemeinschaften, Weißbuch, Eine Strategie zur Revitalisierung der Eisenbahn in der Gemeinschaft, 30.7.1996

- ↑ IBM Global Business Services, Liberalisierungsindex Bahn 2011, 20.4.2011

- ↑ Handelsblatt, EU-Kommission verklagt die Deutsche Bahn, 25.6.2011

- ↑ Der Westen, EU behält Deutsche Bahn wegen Konzern-Integration im Visier, 19.10.2011

Kategorien:- Verkehrspolitik (Deutschland)

- Geschichte (Schienenverkehr in Deutschland)

- Privatisierung

Wikimedia Foundation.