- Log-Normalverteilung

-

Die logarithmische Normalverteilung (kurz Log-Normalverteilung) ist eine kontinuierliche Wahrscheinlichkeitsverteilung über der Menge der positiven reellen Zahlen. Sie beschreibt die Verteilung einer Zufallsvariablen X, wenn ln(X) normalverteilt ist.

Inhaltsverzeichnis

Definition

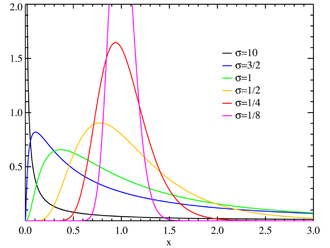

Dichtefunktion der Lognormalverteilung (mit μ = 0)

Dichtefunktion der Lognormalverteilung (mit μ = 0)Dichtefunktion

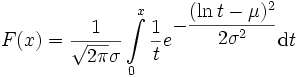

Eine stetige Zufallsvariable X unterliegt der logarithmischen Normalverteilung

mit den Parametern

mit den Parametern  und

und  , wenn sie die Wahrscheinlichkeitsdichte

, wenn sie die Wahrscheinlichkeitsdichtebesitzt.

Zweidimensionale Log-Normalverteilung

Sind X und Y zwei log-normalverteilte Zufallsvariablen, dann ist mit dem transformierten Korrelationskoeffizienten

deren gemeinsame Wahrscheinlichkeitsdichte definiert als

.

.

Verteilungsfunktion

Verteilungsfunktion der Lognormalverteilung (mit μ = 0)

Verteilungsfunktion der Lognormalverteilung (mit μ = 0)Damit hat die logarithmische Normalverteilung die Verteilungsfunktion

Die Verteilungsfunktion der logarithmischen Normalverteilung stellt sich im doppelt logarithmisch geteilten Wahrscheinlichkeitspapier als Gerade dar.

Eigenschaften

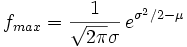

Maximum

Die Wahrscheinlichkeitsdichte nimmt ihren maximalen Wert

an der Stelle

an.

an.Erwartungswert

Der Erwartungswert der logarithmischen Normalverteilung beträgt

Varianz

Die Varianz ergibt sich analog zu

.

.

Standardabweichung

Für die Standardabweichung ergibt sich

.

.

Variationskoeffizient

Aus Erwartungswert und Varianz erhält man unmittelbar den Variationskoeffizienten

.

.

Schiefe

Die Schiefe ergibt sich zu

,

,

d.h., die Lognormalverteilung ist rechtsschief.

Quantile

Ist u(p) das p-Quantil einer Standardnormalverteilung (d.h. Φ(u(p)) = p, wobei Φ die Verteilungsfunktion der Standardnormalverteilung sei), so ist das p-Quantil der Logarithmischen Normalverteilung gegeben durch

.

.

Insbesondere ist der Median, d.h. der Wert, bei dem die Verteilungsfunktion den Wert 0,5 annimmt, gegeben durch

- x(0,5) = eμ.

Je größer die Differenz zwischen Erwartungswert und Median, desto ausgeprägter ist i.a. die Schiefe einer Verteilung. Hier unterscheiden sich diese Parameter um den Faktor

. Die Wahrscheinlichkeit für extrem große Ausprägungen ist also bei der Lognormalverteilung hoch.

. Die Wahrscheinlichkeit für extrem große Ausprägungen ist also bei der Lognormalverteilung hoch.Charakteristische Funktion

Die charakteristische Funktion ist für die logarithmische Normalverteilung nicht explizit darstellbar.

Momente

Für die logarithmische Normalverteilung existieren alle Momente und es gilt:

.

.

Momenterzeugende Funktion

Die momenterzeugende Funktion existiert nicht für die logarithmische Normalverteilung.

Beziehungen zu anderen Verteilungen

In der Versicherungsmathematik wird die Verteilung der Schadensanzahl häufig mit Hilfe von Zufallsvariablen modelliert, die der Poisson-Verteilung, der Negativ-Binomialverteilung oder der logarithmischen Verteilung genügen. Dagegen eignen sich zur Modellierung der Schadenshöhe insbesondere die Gammaverteilung, die Log-Gammaverteilung oder die Log-Normalverteilung.

Beziehung zur Normalverteilung

Der Logarithmus einer logarithmisch-normalverteilten Zufallsvariablen ist normalverteilt. Genauer: Ist Y eine N(μ,σ2)-verteilte reelle Zufallsvariable (d.h. normalverteilt mit Erwartungswert μ und Varianz σ2), so ist die Zufallsvariable X = eY Log-normalverteilt mit diesen Parametern μ und σ2, allerdings bilden diese Parameter nicht Erwartungswert und Varianz von X. Ist ein bestimmter Erwartungswert und eine bestimmte Varianz gewünscht, so kann man dies leicht durch die folgenden Formeln erreichen:

und

und

Anwendungen

Black-Scholes-Modell

Im Black-Scholes-Modell folgen Aktienkurse einer geometrischen Brownschen Bewegung und sind damit logarithmisch normalverteilt. In diesem Modell lassen sich explizit Preise von Finanzoptionen bestimmen.

Einkommensverteilung

Häufig sind Einkommen lognormalverteilt. Ein Grund ist, dass es einfach viel weniger bestdotierte Positionen gibt, die Hauptmasse sind Jobs mit mehr oder weniger geringem Einkommen, wobei besonders niedrige Einkommen wieder seltener werden. Das entspricht genau dem Verlauf der meisten Lognormalverteilungen. Dieser Umstand kann in jedem operativ funktionierenden Unternehmen überprüft werden.

Schätzung von Umsatzziffern von Unternehmen

Die Logarithmen aller Fakturenbeträge eines Unternehmens folgen annähernd einer Normalverteilung. Der Abstand zwischen dem Logarithmus des kleinsten und dem Logarithmus des größten Fakturenbetrages repräsentiert annähernd die 6-fache Standardabweichung der Normalverteilung der Logarithmen. Dadurch ist es möglich, auf den Mittelwert oder Erwartungswert der Fakturenbeträge (s.o.) der Lognormalverteilung zu schließen. Multiplikation dieses Mittelwertes mit der Anzahl der gültigen Fakturen ergibt in den meisten Fällen einen akzeptablen Schätzwert für die Größenordnung des Umsatzes eines Unternehmens; wertmäßig liegt er tendenziell zu hoch: Da für solche Schätzungen auch das Benfordsche Gesetz gelten muss, sollte eher die Benford-Verteilung verwendet werden. Dabei ist zu beachten, dass die Größenordnungen (Stellenwerte) der Rechnungsbeträge nicht gleichverteilt, sondern annähernd normalverteilt sind.

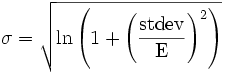

Versicherungsmathematik

Die logarithmische Normalverteilung wird wegen der oben besprochenen Schiefe und der damit verbundenen Großschadenneigung bei der Modellierung von Risiken häufig als Verteilung der Schadenshöhe eingesetzt. Sind der Erwartungswert E und die Standardabweichung stdev vorgegeben, so erhält man die Parameter der logarithmischen Normalverteilung wie folgt:

und

.

.

Literatur

- Eckhard Limpert, Werner Stahl, Markus Abbt: Lognormal distributions across the sciences: keys and clues. In: BioScience. 51, Nr. 5, 2001, S. 341-352 (PDF).

Diskrete univariate VerteilungenDiskrete univariate Verteilungen für endliche Mengen:

Benford | Bernoulli-Verteilung | Binomialverteilung | Kategoriale | Hypergeometrische Verteilung | Rademacher | Zipfsche | Zipf-MandelbrotDiskrete univariate Verteilungen für unendliche Mengen:

Boltzmann | Conway-Maxwell-Poisson | Negative Binomialverteilung | Erweiterte negative Binomial | Compound Poisson | Diskret uniform | Discrete phase-type | Gauss-Kuzmin | Geometrische | Logarithmische | Parabolisch-fraktale | Poisson | Skellam | Yule-Simon | ZetaKontinuierliche univariate VerteilungenKontinuierliche univariate Verteilungen mit kompaktem Intervall:

Beta | Kumaraswamy | Raised Cosine | Dreiecks | U-quadratisch | Stetige Gleichverteilung | Wigner-HalbkreisKontinuierliche univariate Verteilungen mit halboffenem Intervall:

Beta prime | Bose-Einstein | Burr | Chi-Quadrat | Coxian | Erlang | Exponential | F | Fermi-Dirac | Folded Normal | Fréchet | Gamma | Extremwert | Verallgemeinerte inverse Gausssche | Halblogistische | Halbnormale | Hotellings T-Quadrat | hyper-exponentiale | hypoexponential | Inverse Chi-Quadrat | Scale Inverse Chi-Quadrat | Inverse Normal | Inverse Gamma | Lévy | Log-normal | Log-logistische | Maxwell-Boltzmann | Maxwell speed | Nakagami | nichtzentrierte Chi-Quadrat | Pareto | Phase-type | Rayleigh | relativistische Breit-Wigner | Rice | Rosin-Rammler | Shifted Gompertz | Truncated Normal | Type-2-Gumbel | Weibull | Wilks’ lambdaKontinuierliche univariate Verteilungen mit unbeschränktem Intervall:

Cauchy | Extremwert | Exponential Power | Fisher’s z | Fisher-Tippett (Gumbel) | Generalized Hyperbolic | Hyperbolic Secant | Landau | Laplace | Alpha stabile | logistisch | Normal (Gauss) | Normal-inverse Gausssche | Skew normal | Studentsche t | Type-1 Gumbel | Variance-Gamma | VoigtMultivariate VerteilungenDiskrete multivariate Verteilungen:

Ewen's | Multinomial | Dirichlet MultinomialKontinuierliche multivariate Verteilungen:

Dirichlet | Generalized Dirichlet | Multivariate Normal | Multivariate Student | Normalskalierte inverse Gamma | Normal-GammaMultivariate Matrixverteilungen:

Inverse-Wishart | Matrix Normal | Wishart

Wikimedia Foundation.